Perspectivas del mercado del acero de alta aleación:

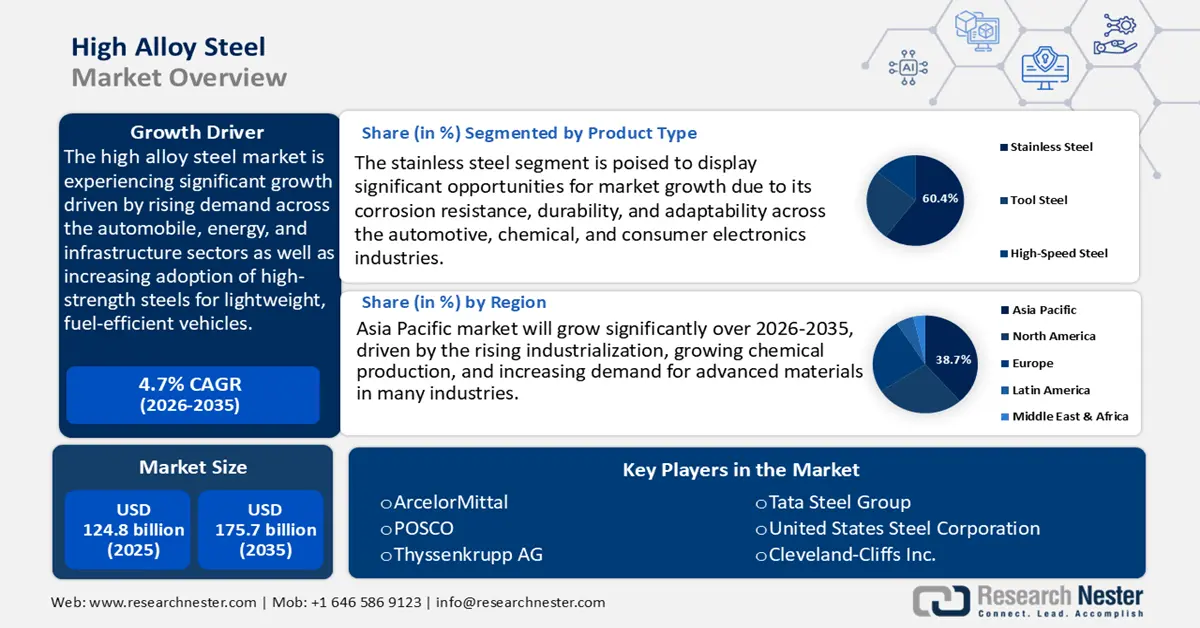

El tamaño del mercado del acero de alta aleación se valoró en 124.800 millones de dólares en 2025 y se prevé que alcance los 175.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,7% durante el período de previsión, de 2026 a 2035. En 2026, el tamaño de la industria del acero de alta aleación se valora en 141.500 millones de dólares.

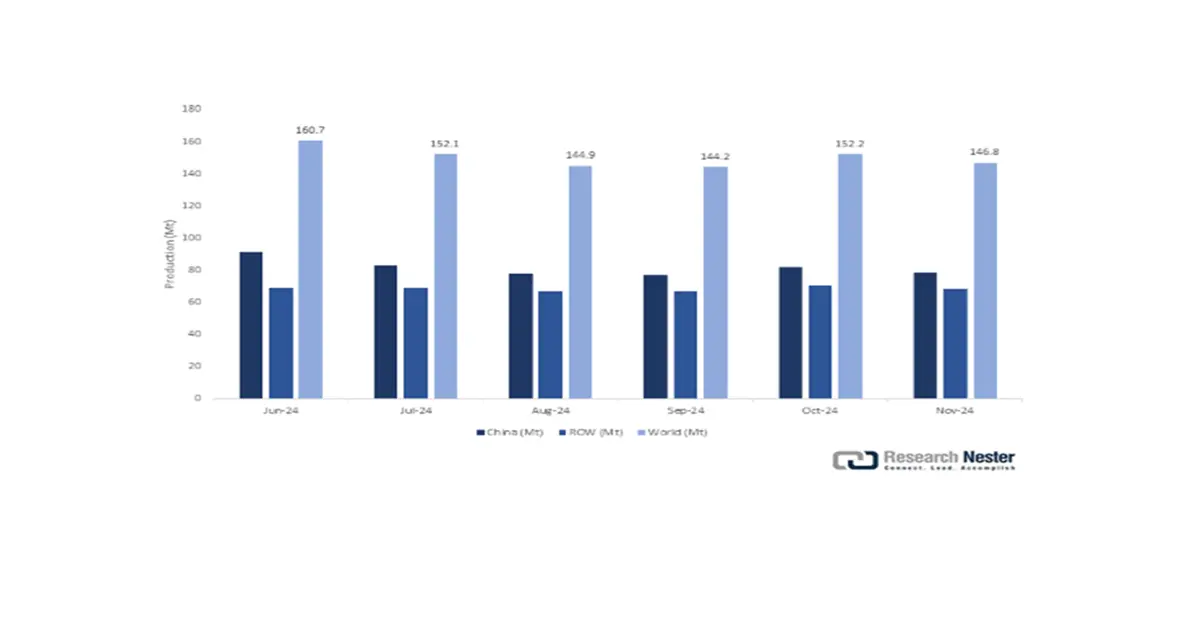

Se prevé que el mercado del acero de alta aleación crezca significativamente durante los próximos años, impulsado principalmente por el aumento de la demanda en los sectores automotriz, energético y de infraestructura. Según la Asociación Mundial del Acero, la producción de acero crudo en los 71 países que reportaron datos fue de 146,8 millones de toneladas en noviembre de 2024, un 0,8 % más que en noviembre de 2023. China generó 78,4 millones de toneladas, lo que representa un incremento del 2,5 %. Por su parte, India generó 12,4 millones de toneladas, con un crecimiento del 4,5 %. Asia y Oceanía lideraron la producción regional con 107,4 millones de toneladas, con un crecimiento anual del 2,0 %. Estas cifras ilustran los cambios en los patrones de producción entre las principales economías. La base de este crecimiento radica en el uso cada vez mayor de aceros superiores de alta resistencia en la producción de vehículos ligeros con mayor seguridad y eficiencia, lo cual es fundamental en un contexto donde los gobiernos actuales están tomando la iniciativa de reducir las emisiones y adoptar tecnologías de ahorro energético.

Además, la Oficina de Fabricación Avanzada del Departamento de Energía de EE. UU. participa activamente en la investigación y el desarrollo de aleaciones especiales, incluidos aceros de alta aleación, para mejorar el rendimiento en aplicaciones de alto consumo energético como turbinas y centrales eléctricas. Por ejemplo, el Laboratorio Nacional de Tecnología Energética (NETL) del Departamento de Energía de EE. UU. trabaja en la ampliación de la producción de componentes de superaleaciones de níquel para centrales eléctricas ultra-supercríticas avanzadas (AUSC). El objetivo de esta iniciativa es aumentar la eficiencia de las centrales eléctricas hasta en un 25 % en comparación con una central de carbón típica. El proyecto incluye la fabricación de componentes, como los conjuntos de tubos de sobrecalentador y rotores de turbina fabricados con superaleaciones de níquel, que operan a una presión mínima de 238 bar y a una temperatura del vapor de 760 °C. Con un coste total del proyecto de 26,8 millones de dólares, el Departamento de Energía aporta 20 millones, mientras que otros participantes contribuyen con 6,8 millones.

En el ámbito de la fabricación y la cadena de suministro, los datos del sector revelan una inversión continua en innovación de procesos y desarrollo de capacidades. Según la Asociación Mundial del Acero, alrededor del 7,25 % de los ingresos de la industria siderúrgica se reinvierten en investigación y desarrollo para mejorar la calidad de las aleaciones y la eficiencia de la producción. Además, el NIST desarrolla estándares de calidad junto con los fabricantes para definir la fiabilidad de los materiales, que son cruciales en los aceros de alta aleación utilizados en infraestructuras críticas y en aplicaciones aeroespaciales. Por ejemplo, el NIST fabrica y certifica materiales de referencia de composición, dureza y tenacidad del acero que permiten a los fabricantes gestionar la calidad y el rendimiento en el proceso de fabricación y garantizar a los consumidores que los productos cumplen con sus requisitos.

Estos componentes son esenciales en sectores como puentes, recipientes a presión y centrales nucleares. El NIST también participa activamente en los comités de ASTM e ISO, a los que lidera, y comparte sus conocimientos, investigaciones y experiencia con la comunidad. Estas son algunas de las relaciones de colaboración entre los departamentos gubernamentales y los actores de la industria que contribuyen al éxito del mercado del acero de alta aleación, impulsando la demanda y manteniendo la calidad y la sostenibilidad.

Mercado del acero de alta aleación: factores de crecimiento y desafíos

Factores de crecimiento

- Demanda de materiales resistentes a la corrosión: La industria química suele manejar una amplia variedad de materiales corrosivos, como ácidos, álcalis y disolventes, que pueden dañar fácilmente los aceros comunes. Los aceros de alta aleación enriquecidos con cromo, níquel y molibdeno ofrecen mayor resistencia a la corrosión y la resistencia mecánica necesaria en equipos de procesamiento químico confiables. La producción de acero inoxidable en EE. UU. fue de 178 000 toneladas métricas en junio de 2025, lo que representa un aumento del 5 % con respecto a junio de 2024. Las importaciones de mineral de cromita fueron más de seis veces mayores que en junio de 2024, y el precio promedio del cromo metálico fue de 625 libras esterlinas por mes, un 17 % superior al de junio de 2024. Las importaciones de ferroaleaciones de cromo aumentaron más del doble en mayo.

El mercado se ha visto impulsado por la sustitución y la nueva instalación de reactores, tuberías e intercambiadores de calor de acero de alta aleación, debido al énfasis que las plantas químicas ponen en la durabilidad y la reducción de los costes de mantenimiento. La mayor vida útil de los equipos fabricados con estas aleaciones se traduce en ahorros en los costes operativos, así como en un mayor cumplimiento de las normas de seguridad, especialmente en áreas con estrictos requisitos industriales. - Desarrollo reciente de tecnología catalítica: Los avances recientes han hecho que los procesos de fabricación de productos químicos sean más eficaces y menos dañinos para el medio ambiente. La Oficina de Fabricación Avanzada del Departamento de Energía (DOE) se centra en la eficiencia de la producción química mediante el desarrollo de catalizadores dinámicos, la ciencia y el análisis de datos para facilitar mejoras significativas en la energía y la productividad. Su investigación y desarrollo respaldan nuevas formulaciones de catalizadores y diseños de procesos para reducir la intensidad energética de la fabricación de productos químicos a gran escala. Gracias a este trabajo, la industria manufacturera en Estados Unidos es competitiva y sostenible.

Los aceros de alta aleación son esenciales en la construcción de reactores y soportes de catalizadores, ya que estas sustancias deben soportar altas temperaturas, presión y un entorno corrosivo. La durabilidad y fiabilidad de estas aleaciones permiten a los productores químicos utilizar sistemas catalíticos de última generación no solo para maximizar la producción, sino también para cumplir con los requisitos ambientales más estrictos en materia de emisiones. En consecuencia, se observa un aumento en la inversión en componentes de acero de alta aleación, dado que las empresas buscan modernizar su infraestructura para seguir siendo competitivas y sostenibles. - Resiliencia de la cadena de suministro a nivel global: La resiliencia de la cadena de suministro es una de las nuevas tendencias surgidas a raíz de la reciente pandemia de COVID-19 y la necesidad de fabricar materiales duraderos y confiables durante la producción de equipos. La Comisión de Comercio Internacional de EE. UU. informa que las interrupciones en el comercio mundial entre 2020 y 2022 impulsaron a la mayoría de los fabricantes de productos químicos a localizar sus operaciones y mejorar la infraestructura de sus plantas para mitigar los riesgos. Los aceros de alta aleación se utilizan por su robustez, resistencia a la corrosión y durabilidad para minimizar el tiempo de inactividad y los costos de mantenimiento en los procesos críticos de procesamiento químico. La aplicación de estas aleaciones mejora la continuidad de las operaciones, fundamental en industrias con un mercado volátil. Invertir en equipos de acero de alta aleación contribuirá a construir sistemas de fabricación sólidos capaces de absorber futuras perturbaciones en la cadena de suministro.

Producción mundial de acero crudo

Fuente: worldsteel.org

Producción de acero crudo por región

Región | Noviembre de 2024 (Monte) | % de cambio 24/23 de noviembre | Enero-Noviembre 2024 (Montaña) | % de variación enero-noviembre 24/23 |

África | 1.8 | -5.0 | 20.4 | 1.3 |

Asia y Oceanía | 107.4 | 2.0 | 1.251,5 | -1.8 |

UE (27) | 10.7 | 3.9 | 119,9 | 2.2 |

Europa, Otros | 3.4 | -5.5 | 39.9 | 5.2 |

Oriente Medio | 5.1 | 2.7 | 49.2 | 1.4 |

América del norte | 8.5 | -5.2 | 97.1 | -4.1 |

Rusia y otros países de la CEI + Ucrania | 6.5 | -7.8 | 77.9 | -4.1 |

Sudamerica | 3.4 | -3.4 | 38.8 | 0.9 |

Un total de 71 países | 146,8 | 0.8 | 1.694,6 | -1.4 |

Fuente: worldsteel.org

Los 10 principales países productores de acero

País | Noviembre de 2024 (Monte) | % de cambio 24/23 de noviembre | Enero-Noviembre 2024 (Montaña) | % de variación enero-noviembre 24/23 |

Porcelana | 78.4 | 2.5 | 929.2 | -2,7 |

India | 12.4 | 4.5 | 135.9 | 5.9 |

Japón | 6.9 | -3.1 | 77.1 | -3.6 |

Estados Unidos | 6.4 | -2.8 | 72.9 | -2.2 |

Rusia | 5.5 | -9.2 | 64.9 | -7.0 |

Corea del Sur | 5.2 | -3.6 | 58.3 | -4.9 |

Alemania | 2.9 | 8.6 | 34,5 | 5.3 |

Turquía | 3.0 | 0.7 | 33.9 | 11.2 |

Brasil | 2.8 | 1.9 | 31.2 | 5.6 |

Irán | 3.1 | 0.1 | 28.0 | 0.5 |

Fuente: worldsteel.org

1. Tendencias de capacidad y demanda del acero mundial

Según el Foro Mundial sobre el Exceso de Capacidad de Acero, se prevé que entre 2019 y 2027 el exceso de capacidad mundial de acero se caracterice por una creciente brecha entre la demanda y la producción. En 2024, la capacidad alcanzó los 2.472 millones de toneladas métricas (mmt), mientras que la demanda fue de 1.870 mmt, lo que resultó en un excedente de 602 mmt. Además, se proyecta que la capacidad aumente a 2.637 mmt para finales de 2027, en comparación con la demanda proyectada de 1.916 mmt, lo que genera una brecha de 721 mmt. Esto significa que, a pesar de una leve recuperación de la demanda, se ha observado una tendencia de sobreoferta en el mercado mundial del acero.

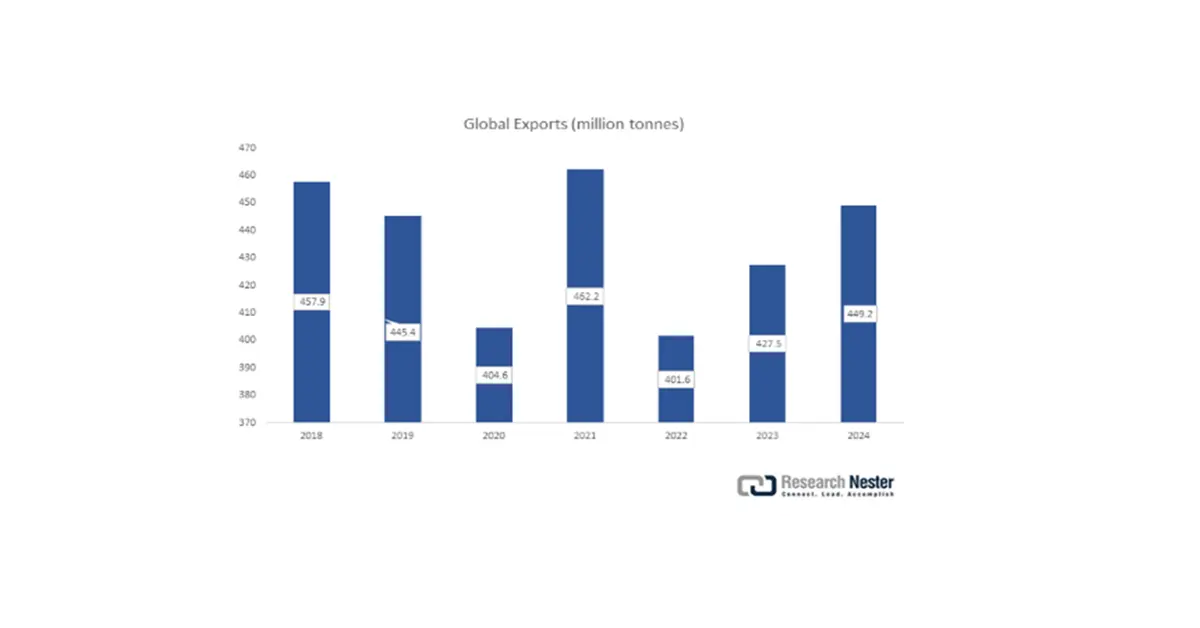

- Tendencias comerciales y de importación/exportación

Volumen del comercio mundial, 2018 a 2023

Fuente: worldsteel.org

Comercio mundial de productos de acero, 2018 a 2024

Fuente: worldsteel.org

Exportaciones mundiales de acero por producto, 2020 a 2024

Producto | 2020 | 2021 | 2022 | 2023 | 2024 |

Lingotes y materiales semielaborados | 55.7 | 61.1 | 44.6 | 53.1 | 54.6 |

Material para vías férreas | 2.6 | 2.8 | 2.6 | 3.1 | 3.2 |

Ángulos, formas y secciones | 19.6 | 20.3 | 19.0 | 20.3 | 21.7 |

barras de refuerzo de hormigón | 19.2 | 22.0 | 15.4 | 15.5 | 17.7 |

Barras y varillas laminadas en caliente | 12.8 | 15.3 | 12.7 | 12.3 | 12.0 |

varilla de alambre | 25.2 | 29.0 | 25.5 | 22.8 | 23.8 |

Alambre estirado | 8.7 | 9.6 | 8.6 | 9.9 | 8.9 |

Otras barras y varillas | 4.5 | 6.1 | 7.4 | 8.4 | 7.7 |

tira laminada en caliente | 2.8 | 3.4 | 3.0 | 3.1 | 3.2 |

tira laminada en frío | 3.7 | 4.8 | 4.1 | 4.0 | 3.9 |

Chapas y bobinas laminadas en caliente | 74.6 | 79.3 | 68.0 | 76.0 | 82.0 |

Platos | 29.4 | 30.9 | 32.2 | 34.6 | 35.5 |

Chapas y bobinas laminadas en frío | 19.0 | 36.7 | 30.8 | 30.1 | 31.9 |

Lámina y tira eléctrica | 3.9 | 5.1 | 5.2 | 4.5 | 4.6 |

Productos de hojalata | 7.0 | 6.8 | 6.9 | 5.9 | 6.9 |

Chapa galvanizada | 37.0 | 45.3 | 38.4 | 41.0 | 43.2 |

Otras láminas revestidas | 18.1 | 20.2 | 16.5 | 18.3 | 21.2 |

Tubos y accesorios de acero | 32.3 | 34.3 | 34.2 | 36,5 | 37.2 |

Ruedas (forjadas y laminadas) y ejes | 0.7 | 0.9 | 0.8 | 1.0 | 1.3 |

Castings | 1.1 | 1.4 | 1.5 | 1.4 | 1.4 |

Forjados | 0.9 | 1.0 | 1.1 | 1.1 | 0.9 |

Total | 378,8 | 436.3 | 378.4 | 402.9 | 422.7 |

Producción de acero en Japón, julio de 2025

|

| Julio de 2025 |

| Junio de 2025 | Año hasta la fecha (AC) | Año hasta la fecha (AF) | ||

Volumen | Julio de 2025/ | Julio 2025/2024 |

|

|

| |||

¿Enero de 2025? | ¿Abril de 2025? | |||||||

Volumen | 2025/2024 | Volumen | Año fiscal 2025/2024 | |||||

Producción de arrabio | 5.064,4 | 106.4 | 98.5 | 4.759,0 | 34.339,6 | 95.9 | 19.519,8 | 95,7 |

Producción de acero crudo | 6.917,9 | 103.1 | 97,5 | 6.709,8 | 47.462,0 | 95.3 | 27.065,6 | 95.5 |

(Convertidor LD) | 5.199,7 | 107.8 | 99,5 | 4.823,2 | 35.031,1 | 96.1 | 19.925,7 | 96.0 |

(Horno de arco eléctrico) | 1.718,2 | 91.1 | 91,8 | 1.886,6 | 12.431,0 | 93.1 | 7.139,9 | 94.0 |

(Lingote de acero ordinario) | 5.303,7 | 103.0 | 97.0 | 5.151,1 | 36.696,3 | 94.9 | 20.833,8 | 94.6 |

(Lingote de acero especial) | 1.598,2 | 103.8 | 99.1 | 1.539,9 | 10.642,7 | 96,9 | 6.160,2 | 98,6 |

(Para fundiciones) | 16.0 | 85.1 | 81.0 | 18.8 | 123.1 | 91,6 | 71,5 | 93,7 |

(Total: Acero ordinario) | 5.312,2 | 102.9 | 97.0 | 5.161,5 | 36.760,8 | 94.9 | 20.872,3 | 94.6 |

(Total: Aceros especiales) | 1.605,7 | 103.7 | 99.0 | 1.548,3 | 10.701,3 | 96,9 | 6.193,2 | 98,6 |

Productos de acero laminado en caliente | 6.131,6 | 103.9 | 95.9 | 5.901,0 | 42.248,6 | 95.9 | 24.088,8 | 96,6 |

Fuente: Federación Japonesa del Hierro y el Acero

desafíos

- Infraestructura deficiente en zonas en desarrollo: La infraestructura también representa un obstáculo importante para la entrega eficiente de productos de acero de alta aleación en la mayoría de las zonas en desarrollo. Según el informe del Índice de Desempeño Logístico del Banco Mundial, las deficientes redes de transporte y sistemas logísticos incrementan hasta un 30 % el tiempo y los costos de entrega. Por ejemplo, en los países en desarrollo, cerca de mil millones de personas viven a más de 2 km de distancia de una carretera transitable todo el año, lo que dificulta el acceso y está directamente relacionado con la pobreza. Estos costos, junto con los problemas derivados del aumento de la demanda de transporte y las cuestiones ambientales, pueden solucionarse mediante una mejor infraestructura de transporte.

Estas ineficiencias limitan la capacidad de los fabricantes para cumplir con los plazos previstos y perturban las cadenas de suministro, especialmente en las plantas químicas que requieren materiales entregados justo a tiempo. Además, algunos países presentan baja capacidad portuaria y equipos de manipulación obsoletos, lo que provoca retrasos y, por consiguiente, pone en riesgo los productos sensibles fabricados con acero de alta aleación. Los costos asociados a esta deficiencia de infraestructura no solo son elevados, sino que también dificultan la penetración en el mercado de los proveedores que buscan crecer en las nuevas economías donde se está desarrollando la industria química. - Consumo energético y coste de la sostenibilidad: La producción de acero de alta aleación es un proceso que consume mucha energía, y los fabricantes son muy sensibles al aumento del coste energético y a las políticas de regulación del carbono. La fijación de precios del carbono ha incrementado los costes de producción en torno a un 10 % desde 2022, año en que la Unión Europea introdujo su política climática, el Régimen de Comercio de Emisiones (RCE). Estos gastos adicionales impulsan a los fabricantes a realizar grandes inversiones en tecnologías más limpias para alcanzar los objetivos de emisiones y garantizar su viabilidad.

Según el Rocky Mountain Institute, se prevé que el costo de la transición a tecnologías de producción de acero con bajas emisiones de carbono (por ejemplo, hierro de reducción directa con hidrógeno, captura de carbono) aumente aproximadamente un 10%, lo que resultará en una prima verde de entre 100 y 200 USD por tonelada. Esta prima afecta la competitividad de precios en el segmento del acero de alta aleación, donde el costo de las materias primas y la aleación ya es bastante elevado. Estas leyes obligan a la industria del acero de alta aleación a prestar la misma atención a la sostenibilidad y a controlar los costos de sus operaciones.

Tamaño y pronóstico del mercado del acero de alta aleación:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,7% |

|

Tamaño del mercado del año base (2025) |

124.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

175.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del acero de alta aleación:

Análisis de segmentos por tipo de producto

Para 2035, se proyecta que el segmento del acero inoxidable en el mercado de aceros de alta aleación experimente el mayor crecimiento, con una participación del 60,4 % en los ingresos durante el período de pronóstico de 2026 a 2035, gracias a su resistencia a la corrosión, durabilidad y adaptabilidad en diversas industrias. La Agencia Europea de Sustancias Químicas (ECHA) señala que la mayor atención regulatoria a la seguridad e higiene de las plantas químicas ha incrementado la demanda de tuberías y equipos de acero inoxidable. El Servicio Geológico de Estados Unidos (USGS) también ha indicado que existe un suministro constante a nivel mundial de níquel y cromo, necesarios para la fabricación de acero inoxidable, lo que impulsará el crecimiento del mercado en el futuro. La prevalencia del acero inoxidable en las industrias automotriz, química y de electrónica de consumo fundamenta su liderazgo en el mercado, debido a su contribución crucial al logro de altos niveles de desempeño y cumplimiento ambiental.

El acero inoxidable austenítico es el más adecuado para equipos de procesamiento químico y componentes de automóviles debido a su alta ductilidad, excelente resistencia a la corrosión y resistencia superior. Según el Servicio Geológico de Estados Unidos (USGS), más del 65 % del níquel utilizado en el mundo occidental se consume en la producción de acero inoxidable austenítico, comúnmente empleado en numerosas industrias por su excelente resistencia a la corrosión. Por otro lado, el acero inoxidable ferrítico es más económico y resistente a la corrosión bajo tensión, un problema frecuente en los sistemas de escape de automóviles y electrodomésticos. Según la Agencia Europea de Sustancias Químicas (ECHA), los expedientes de registro de diversas sustancias utilizadas en la producción de acero inoxidable, como el ferrocromo y el ferrosilicio, demuestran que estos compuestos se incorporan en la fabricación de acero inoxidable, incluidos los tipos ferríticos. Estos materiales se utilizan para obtener un acero inoxidable duradero y reciclable.

Análisis del segmento de formato del producto

Se prevé que el segmento de productos planos en el mercado del acero de alta aleación experimente un crecimiento, alcanzando una cuota de mercado del 58,2 % durante el período de pronóstico, gracias a su amplia gama de aplicaciones en paneles automotrices, maquinaria industrial y contenedores químicos. El Departamento de Energía de EE. UU. destaca que la eficiencia del combustible puede mejorarse entre un 6 % y un 8 % con tan solo reducir un 10 % el peso del vehículo. El acero de alta resistencia, el aluminio y la fibra de carbono, los materiales ligeros más avanzados, pueden reducir el peso de los componentes hasta en un 75 %. Si se utilizaran en una cuarta parte del parque automotor estadounidense para 2030, podrían ahorrar más de 5 mil millones de galones de combustible al año. Los productos planos (láminas y placas) presentan una mejor relación resistencia-peso, lo que permite a los fabricantes mejorar el rendimiento y la sostenibilidad.

Las láminas y bobinas constituyen los principales subsegmentos de los productos planos y generan un crecimiento sustancial de los ingresos gracias a sus amplias aplicaciones en los sectores automotriz, de la construcción y químico. Las láminas son especialmente apreciadas en los paneles de carrocería de automóviles y en los equipos de procesamiento químico, donde la apariencia y la resistencia a la corrosión son factores cruciales. Dado que el Departamento de Energía de EE. UU. destaca la creciente necesidad de láminas metálicas ligeras para mejorar la eficiencia del combustible en los automóviles, se prevé que el consumo futuro de láminas planas también aumente de forma constante. Por otro lado, las bobinas ofrecen flexibilidad en la fabricación y un bajo costo, y se utilizan para producir electrónica de consumo y maquinaria industrial en grandes cantidades. Estas bobinas son de alta resistencia, calidad uniforme y se utilizan ampliamente en la producción de piezas para automóviles y electrodomésticos, ya que poseen tolerancias estrictas y un acabado superficial superior. Además, el uso generalizado de bobinas de acero en la construcción, el transporte y los dispositivos energéticos también refuerza la importancia de las bobinas de acero en la red de suministro industrial a nivel mundial.

Análisis del segmento de aplicación

Se prevé que el sector automotriz experimente un crecimiento sustancial para 2035, con una cuota de mercado del 53,8 % para el acero de alta aleación, debido a la creciente demanda de materiales que requieran mayor resistencia a la corrosión, ligereza y durabilidad. Las normativas vigentes en los mercados automotrices de todo el mundo están obligando a los fabricantes a reducir las emisiones de sus vehículos y mejorar la eficiencia del combustible, lo que incluye el uso de más piezas de acero de alta aleación, como componentes del motor, sistemas de escape y paneles de la carrocería. La Agencia Internacional de la Energía afirma que las innovaciones en aceros aleados contribuyen a la reducción del peso de los vehículos, ayudando a cumplir con las normas de emisiones más estrictas sin comprometer la seguridad. El sector automotriz es el principal ámbito de aplicación, ya que esta tendencia impulsa una adopción más rápida tanto en vehículos eléctricos como en vehículos con motor de combustión interna.

Nuestro análisis exhaustivo del mercado del acero de alta aleación incluye los siguientes segmentos:

Segmento | Subsegmento |

Formulario del producto |

|

Tipo de producto |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del acero de alta aleación: análisis regional

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de aceros de alta aleación crezca de forma sostenida, con una cuota de mercado del 27,3 % durante el período proyectado, debido al constante aumento de la demanda en los sectores de fabricación de productos químicos, energía e industria avanzada. Los organismos reguladores, en especial la Agencia de Protección Ambiental (EPA), han intensificado sus esfuerzos para aumentar los requisitos de materiales resistentes a la corrosión y al desgaste, lo que ha incrementado la demanda de aceros de alta aleación utilizados en el procesamiento de productos químicos y en la fabricación de equipos. Esta tendencia se ve respaldada por una importante inversión gubernamental, como la del Departamento de Energía, que en 2022 anunció una inversión de 2600 millones de dólares en proyectos de demostración de captura de carbono e infraestructura para el transporte de CO₂.

Además, las normas de seguridad de la Administración de Seguridad y Salud Ocupacional (OSHA), en su interpretación de la norma 29 CFR 1910.184, solo autorizan el uso de eslingas de cadena de acero aleado en operaciones de elevación aérea. Esto subraya la importancia del acero aleado de alta calidad para garantizar la seguridad de los equipos de elevación en el lugar de trabajo. Estas obligaciones regulatorias y financieras, junto con las mejoras tecnológicas en la producción, respaldan las sólidas perspectivas de demanda en la región.

Se prevé que el mercado de aceros de alta aleación en EE. UU. lidere la región de Norteamérica con la mayor cuota de ingresos durante los próximos años, gracias al desarrollo de la industria química y a las estrictas regulaciones. Las iniciativas federales para fomentar la tecnología verde han incrementado el uso de aleaciones de alto rendimiento en las instalaciones químicas. Por ejemplo, las regulaciones vigentes de la Ley de Control de Sustancias Tóxicas (TSCA) de la Agencia de Protección Ambiental (EPA) de EE. UU. obligan a los productores a utilizar materiales resistentes a la corrosión para cumplir con las normas de seguridad. Además, la inversión del Departamento de Energía en la producción de energía limpia ha impulsado la modernización de las plantas siderúrgicas para aumentar el diseño de nuevas mezclas de aleaciones que mejoran la durabilidad y la eficiencia. Para garantizar el desarrollo tecnológico de EE. UU. en aceros de alta aleación, el Instituto Nacional de Estándares y Tecnología (NIST) también apoya la investigación sobre otros materiales avanzados, lo que hace que el acero de alta aleación resulte atractivo para las industrias que priorizan la sostenibilidad y la innovación tecnológica.

Es probable que el mercado canadiense de aceros de alta aleación experimente una tendencia al alza entre 2026 y 2035, principalmente debido a las políticas gubernamentales sobre tecnologías limpias y eficiencia en el uso de los recursos. En 2023, el gobierno canadiense anunció que su Fondo Estratégico de Innovación destinará 1200 millones de dólares canadienses para apoyar la manufactura avanzada, incluyendo proyectos de innovación siderúrgica que mejoren la calidad de las aleaciones y los procesos de fabricación. Además, el Ministerio de Medio Ambiente y Cambio Climático de Canadá ha establecido límites más estrictos para la reducción de emisiones contaminantes, incentivando la adopción de aleaciones más duraderas y resistentes a la corrosión en la industria química y energética.

En Canadá, una sólida colaboración en I+D entre instituciones académicas e industria constituye otra ventaja que impulsa el desarrollo de la ciencia de los materiales para climas fríos y entornos corrosivos. La Asociación Canadiense de Normalización (CSA) actualiza periódicamente las normas industriales del acero, lo que garantiza la fiabilidad y seguridad de los productos en todos los sectores. Estas iniciativas, en conjunto, generarán demanda de productos de acero de alta aleación adaptados a las necesidades específicas de la industria canadiense.

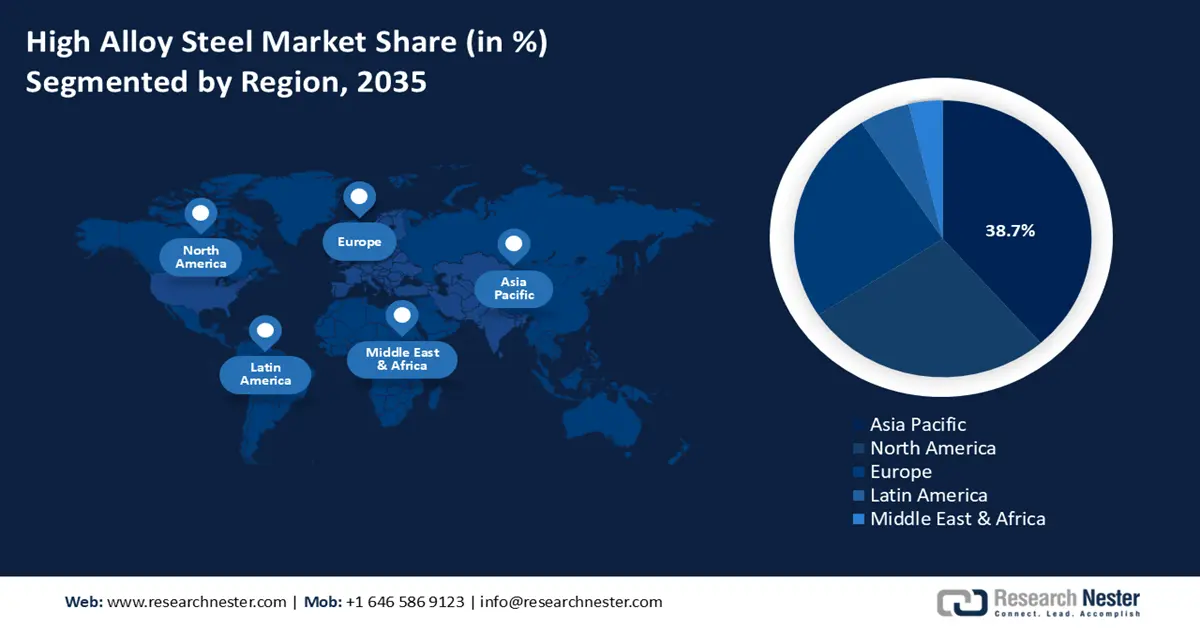

Perspectivas del mercado de Asia Pacífico

Se prevé que Asia Pacífico domine el mercado mundial del acero de alta aleación con la mayor cuota de ingresos (38,7%) durante el período de pronóstico, debido a la creciente industrialización, el aumento de la producción química y la mayor demanda de materiales avanzados en diversos sectores. Según la Agencia Internacional de la Energía (AIE), más del 40% del consumo energético de las industrias en la región aumentará para el año 2030, lo que implica que las industrias de alto consumo energético en la región están en auge y requerirán el uso de productos de acero resistentes a la corrosión y duraderos. Además, los gobiernos están impulsando significativamente los programas de sostenibilidad y las tecnologías de producción más limpias, lo que a su vez está incrementando la inversión en soluciones de acero de alta aleación para mejorar la eficiencia de los procesos y reducir el impacto ambiental.

Además, el auge de la industria electrónica y de semiconductores en la región está impulsando la demanda de acero aleado, ya que estas industrias requieren materiales de alto rendimiento con estrictas normas de calidad y seguridad. La intensificación de las leyes ambientales y de seguridad por parte de los organismos reguladores incentiva a los fabricantes a utilizar aleaciones resistentes a la corrosión que cumplan con los estándares de seguridad industrial vigentes. El crecimiento de la infraestructura y las plantas químicas en la zona también contribuye a mantener un alto nivel de demanda. Todos estos factores convierten a Asia Pacífico en el mercado de acero de alta aleación de mayor crecimiento en el mundo, con una tasa de crecimiento anual compuesta (TCAC) proyectada de más del 5 % para 2035.

Se prevé que el mercado chino de aceros de alta aleación domine la región Asia-Pacífico, impulsado por una amplia base de producción química y el firme compromiso del gobierno con el desarrollo sostenible de sus industrias. El XIV Plan Quinquenal de China se centra en el desarrollo de materiales de alta calidad, como el acero de alta aleación, para facilitar el procesamiento químico de alta tecnología y el desarrollo de infraestructura. Las estrictas regulaciones ambientales del Ministerio de Ecología y Medio Ambiente influyen en la adopción de aleaciones resistentes a la corrosión por parte de las empresas para reducir las emisiones y mejorar la eficiencia de las plantas. Además, en los últimos años, ChemChina y la Federación de la Industria Petroquímica y Química de China han invertido considerablemente en investigación y desarrollo, lo que les ha permitido innovar en sus formulaciones y tecnologías de acero aleado para producir productos más limpios. Asimismo, el aumento de las exportaciones de productos de acero de alta aleación al Sudeste Asiático y Europa incrementa la penetración de mercado de China. Estos factores posicionan a China como líder en el mercado de Asia-Pacífico, respaldado por importantes subsidios gubernamentales y una cadena de suministro integrada desde la producción hasta la distribución.

Se prevé que el mercado de aceros de alta aleación en India experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2026 a 2035, impulsado principalmente por el sólido desarrollo del sector químico y el aumento de las inversiones gubernamentales destinadas a la modernización de la producción de acero y la promoción de tecnologías sostenibles. El Ministerio de Productos Químicos y Fertilizantes declaró que la cantidad de recursos financieros asignados a procesos químicos sostenibles, como el uso de aceros de alta aleación, aumentó de manera constante en 2023.

Los programas del Departamento de Ciencia y Tecnología están acelerando el uso de materiales de alta tecnología en la producción química, y la FICCI señala un auge en el número de empresas nacionales que adoptan aleaciones resistentes a la corrosión para cumplir con las crecientes normas ambientales. El desarrollo de infraestructura y las mejoras tecnológicas cuentan con el respaldo de la campaña «Make in India» y del aumento de la inversión extranjera directa (IED) en la industria siderúrgica india. Además, gracias al apoyo del gobierno a las energías renovables y los planes de reducción de emisiones, ha aumentado la demanda de aleaciones de acero duraderas y respetuosas con el medio ambiente. Esta dinámica sitúa a la India entre los mercados de rápido crecimiento con marcos normativos sólidos y una creciente capacidad industrial.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de aceros de alta aleación experimente un crecimiento sólido en los próximos años, debido a la fuerte demanda en las industrias química, automotriz, aeroespacial y de maquinaria pesada. La agenda de sostenibilidad, los conceptos de economía circular y la conservación del medio ambiente en la región impulsan la adopción de aceros aleados resistentes a la corrosión y duraderos, que mejoran la eficiencia energética y minimizan los costos operativos. Según el informe de Cefic (2024), la industria química europea está bien consolidada, con una balanza comercial positiva y una utilización continua de su capacidad.

A pesar de la competencia global, Europa sigue invirtiendo en sostenibilidad e innovación en consonancia con el Pacto Verde Europeo. El objetivo de estas iniciativas es mejorar la posición de Europa en el mercado químico mundial y garantizar empleo de alta calidad en el futuro. La Agencia Europea de Sustancias Químicas (ECHA) ha impuesto una normativa estricta en el marco del Reglamento REACH, que obliga a todos los fabricantes a cumplir con las normas de seguridad y medioambientales, lo que ha impulsado nuevos enfoques creativos en la composición de aleaciones y la producción ecológica.

Como principal productor de acero de Europa, Alemania está invirtiendo fuertemente en investigación y desarrollo para obtener aceros de alta aleación tecnológicamente avanzados que satisfagan las necesidades dinámicas de otras industrias, como la automotriz y la aeroespacial. Mientras tanto, el gobierno del Reino Unido está implementando ambiciosos programas de producción verde que buscan descarbonizar la producción de acero y promover procesos industriales sostenibles. Además, la alta demanda de aleaciones que ofrecen durabilidad y cumplen con las normativas ambientales en una amplia gama de aplicaciones industriales impulsa aún más el mercado.

Principales actores del mercado del acero de alta aleación:

El mercado del acero de alta aleación está dominado por corporaciones multinacionales en Europa y Asia. Las empresas asiáticas, principalmente productoras japonesas y surcoreanas, buscan la innovación mediante el desarrollo de procesos y automatización superiores. Las empresas europeas se centran en la sostenibilidad, los productos especializados y las integraciones estratégicas para mantenerse a la vanguardia frente a las crecientes presiones globales y ambientales. Mientras que las empresas estadounidenses impulsan la demanda interna y el desarrollo tecnológico, las empresas indias y australianas capitalizan la cadena de suministro vertical y los nuevos mercados nacionales. Entre las posibles direcciones estratégicas se incluyen la expansión de la capacidad, la producción conforme a los criterios ESG, la creación de aplicaciones basadas en aceros de ultra alta resistencia y la digitalización, a medida que surgen nuevas demandas en las industrias automotriz, de infraestructura y energética.

Principales fabricantes del mercado mundial de acero de alta aleación

nombre de empresa | Cuota de mercado estimada (%) | País natal |

ArcelorMittal | 11,8% | Luxemburgo/Europa |

POSCO | 6,9% | Corea del Sur |

Thyssenkrupp AG | 5,9% | Alemania/Europa |

Grupo Tata Steel | 5,6% | India |

Corporación Siderúrgica de los Estados Unidos | 5,1% | EE.UU |

Cleveland-Cliffs Inc. | xx% | EE.UU |

Hyundai Steel Co. Ltd. | xx% | Corea del Sur |

Voestalpine AG | xx% | Austria/Europa |

SSAB AB | xx% | Suecia/Europa |

OM Holdings Ltd. | xx% | Australia |

E Steel Sdn. Bhd. | xx% | Malasia |

JFE Holdings Inc. | xx% | Japón |

Corporación Nippon Steel | xx% | Japón |

Kobe Steel, Ltd. | xx% | Japón |

Daido Steel Co., Ltd. | xx% | Japón |

Desarrollos Recientes

- En enero de 2025, Tata Steel se convirtió en el primer fabricante de acero de la India en demostrar la capacidad operativa integral para la producción de tuberías de acero diseñadas específicamente para el transporte de hidrógeno puro. Las tuberías API X65 ERW, fabricadas por la compañía con sede en Khopoli a partir del acero producido en su planta de Kalinganagar, superaron las pruebas de calificación de hidrógeno realizadas por RINA-CSM SpA, Italia. Esta innovación complementa la Misión Nacional de Hidrógeno de la India y permite el transporte seguro y eficiente de hidrógeno puro por vía aérea (100 bar). El desarrollo íntegro de estas tuberías por parte de la propia compañía representa un hito importante en la transición energética limpia de la India y en el uso de la infraestructura de hidrógeno a nivel mundial.

- En enero de 2025, Alleima relanzó las barras de acero de alta resistencia y resistentes a la corrosión Alleima HighN50, diseñadas para satisfacer las necesidades de las industrias química y de alta energía. Estos productos son idóneos para aplicaciones exigentes, como equipos marítimos e infraestructura de hidrógeno. La influencia de Alleima en el sector de alto rendimiento queda patente en esta nueva gama, que presenta un mayor desarrollo mecánico y una vida útil más prolongada. El auge de las energías renovables y los procesos químicos también impulsó este relanzamiento y refleja la creciente demanda de soluciones de acero duraderas y sostenibles en Europa y Asia durante el primer trimestre de 2025.

- Report ID: 8157

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acero de alta aleación Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.