Perspectivas del mercado de soportes para aeronaves:

El mercado de soportes para aeronaves se valoró en 1.500 millones de dólares en 2025 y se proyecta que alcance los 3.200 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,6 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de soportes para aeronaves se estima en 1.600 millones de dólares.

La demanda global del mercado de soportes para aeronaves continúa alineada estrechamente con el ritmo de producción de fuselajes, entregas de motores y adquisiciones de defensa, principalmente en EE. UU., Europa y Asia. Según la Administración Federal de Aviación de EE. UU., los datos de 2025 a 2045, se espera que la flota de portaaviones de línea principal de EE. UU. aumente de 4,829 a 6,854 para 2045, lo que tiene un impacto material directo en la demanda de soportes para aeronaves. Cada nueva aeronave que ingresa a la flota requiere soportes de motor, soportes de aislamiento de vibraciones, soportes de sistema de aviónica y soportes de fuselaje para la integración del sistema. A medida que la flota se expande, la tasa de producción de OEM también aumenta, lo que aumenta el consumo de hardware de montaje en todas las categorías estructurales y de subsistemas. El crecimiento proyectado también mejora la demanda de reemplazo del ciclo de vida dentro de las operaciones de MRO, ya que los soportes son componentes sensibles a la fatiga que requieren inspección y renovación periódicas.

Este crecimiento se acompaña del aumento del gasto en defensa; por ejemplo, el presupuesto del Departamento de Defensa de EE. UU. para el año fiscal 2024 ha asignado una inversión significativa al sistema aéreo y a las adquisiciones relacionadas, lo que subraya la inversión sostenida en plataformas que requieren soluciones de montaje avanzadas. El mercado de soportes para aeronaves se ve impulsado aún más por la urgente necesidad de tecnologías mejoradas de amortiguación de vibraciones y aislamiento para proteger la aviónica, cada vez más sensible, y garantizar la integridad estructural. Los avances en los materiales desempeñan un papel clave para cumplir con los robustos requisitos de rendimiento y peso. Los soportes para aeronaves se clasifican como piezas de aeronaves dentro de las categorías de comercio internacional. Según los datos de la OEC de agosto de 2024 a julio de 2025, EE. UU. es el principal exportador mundial de piezas de aeronaves, y el valor de las exportaciones alcanzó los 138 000 millones de dólares. La exportación de piezas de aeronaves incluye conjuntos que se encuentran dentro del mismo ecosistema de la cadena de suministro que los soportes para aeronaves. Además, los altos volúmenes de exportación indican una sólida base de fabricación aeroespacial nacional, una demanda de componentes para aeronaves y una sólida cadena de suministro, incluidos los soportes.

Clave Montajes de aeronaves Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

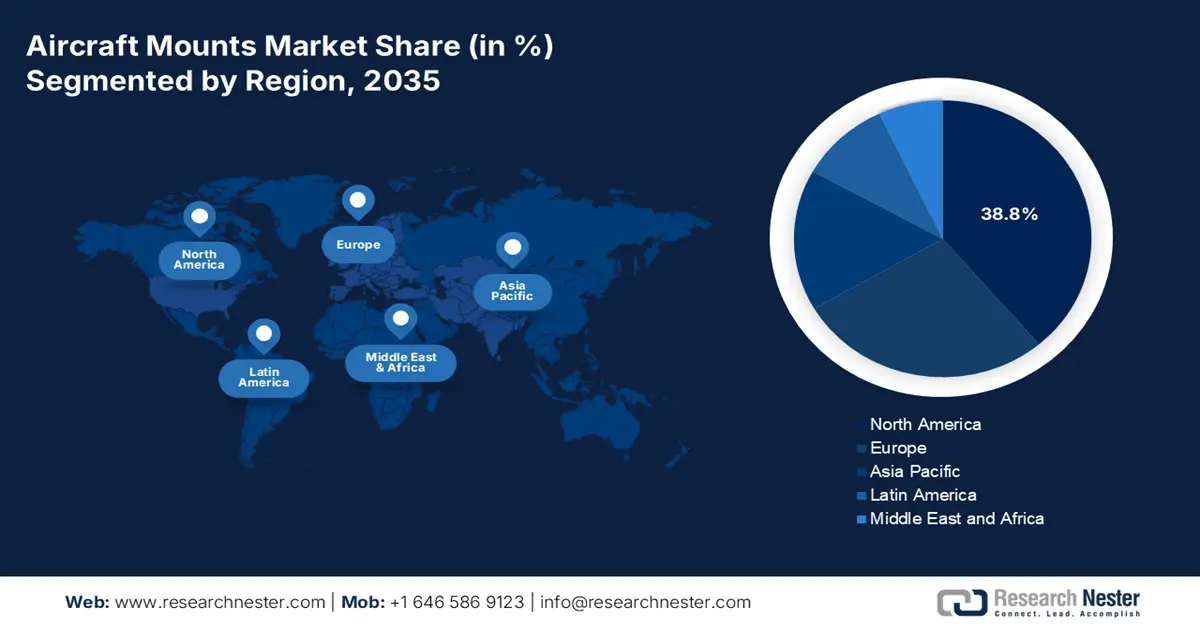

- Se prevé que entre 2026 y 2035 América del Norte tenga una participación del 38,8 % del mercado de soportes para aeronaves en 2035, respaldada por programas de defensa en expansión y un ecosistema MRO maduro.

- Se prevé que para 2035, Asia Pacífico se acelerará a una CAGR del 6,2%, fortalecida por el aumento de los viajes aéreos comerciales y la modernización militar a gran escala.

Información sobre segmentos:

- Se espera que para 2035, el segmento OEM en el mercado de soportes para aeronaves alcance una participación del 58,6%, impulsado por el aumento de la producción de aeronaves comerciales y militares de próxima generación.

- Se prevé que para 2035, la aviación comercial domine el segmento de tipos de aeronaves, sostenida por la expansión del volumen mundial de pasajeros y la renovación acelerada de la flota con modelos de próxima generación.

Tendencias clave de crecimiento:

- Modernización militar y aumento de los presupuestos de defensa

- Flota envejecida y demanda sostenida de MRO

Principales desafíos:

- Alta inversión en I+D y capital

- Dinámica compleja de la cadena de suministro global

Actores clave: Lord Corporation (EE. UU.), Parker Hannifin Corp (EE. UU.), Hutchinson SA (Francia), Trelleborg AB (Suecia), Eaton Corporation (EE. UU.), Vibratech TVC (EE. UU.), ITT Inc. (EE. UU.), Meggitt PLC (Reino Unido), Safran SA (Francia), GMT Rubber-Metal-Technic Ltd. (Alemania), Meister AG (Suiza), Sumitomo Riko (Japón), Korean Air Aerospace Division (Corea del Sur), Hindustan Aeronautics Ltd (HAL) (India), Héroux-Devtek Inc. (Canadá), BASF (Engineered Materials) (Alemania), Cadence Aerospace (EE. UU.), Shock Tech, Inc. (EE. UU.), Avionics Services Company (Australia), Composites Technology Research Malaysia (CTRM) (Malasia).

Global Montajes de aeronaves Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 1.500 millones de dólares

- Tamaño del mercado en 2026: 1.600 millones de dólares

- Tamaño proyectado del mercado: USD 3.200 millones para 2035

- Previsiones de crecimiento: 7,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Francia, Alemania, Reino Unido

- Países emergentes: India, Corea del Sur, Japón, Brasil, Emiratos Árabes Unidos

Last updated on : 4 December, 2025

Mercado de soportes para aeronaves: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Modernización militar y aumento de los presupuestos de defensa: La modernización global de las aeronaves militares es un factor clave para los montajes avanzados. El informe del Departamento de Guerra de EE. UU. de marzo de 2023, que solicita un presupuesto de 842 000 millones de dólares para el Departamento de Defensa, con un aumento de 26 000 millones de dólares en 2023 y 200 000 millones de dólares en 2022, señala la expansión de la inversión en programas de aviación militar. Los componentes esenciales de los montajes se utilizan en aviones de combate y de transporte, helicópteros, ISR y sistemas no tripulados. Un aumento del presupuesto de defensa, principalmente en adquisiciones, IDT&E y mantenimiento, eleva directamente la demanda de estos sistemas de montaje. Esta tendencia requiere montajes capaces de gestionar altas relaciones empuje-peso y ofrecer gestión de firmas. Los proveedores deben alinearse con los contratistas de defensa e invertir en I+D para materiales que cumplan con estas especificaciones de rendimiento, a menudo clasificadas, para captar flujos de ingresos a largo plazo, limitados por el programa.

- Flota envejecida y demanda sostenida de MRO: La vida útil operativa de las aeronaves garantiza un mercado de repuestos estable para la sustitución y el mantenimiento de los soportes. Una flota global envejecida, que incluye muchas aeronaves con años de antigüedad, se somete a un ciclo continuo de mantenimiento en el que se sustituyen los soportes de amortiguación y vibración desgastados. Esto genera un flujo de ingresos recurrente y predecible, distinto del carácter cíclico de la producción de nuevas aeronaves. Además, las empresas pueden aprovechar esto desarrollando sólidas relaciones con la red de MRO y ofreciendo piezas certificadas rentables con una vida útil más larga. Este segmento del mercado de repuestos es principalmente resistente a las crisis económicas que pueden retrasar los pedidos de nuevas aeronaves. Por ejemplo, el pronóstico de la FAA para 2023 muestra que una parte significativa de la flota activa requerirá un mantenimiento continuo durante décadas, lo que garantiza una demanda a largo plazo de soportes de repuesto.

- Expansión de las flotas de aerolíneas comerciales: El crecimiento de las flotas comerciales sigue siendo un factor clave para la demanda de soportes para aeronaves. Los datos del Departamento de Transporte de EE. UU. de marzo de 2023 indicaron que el número de pasajeros embarcados en aerolíneas estadounidenses está aumentando, alcanzando los 853 millones en 2022. Este aumento en el número de pasajeros incrementa la utilización de las aeronaves e incrementa los ciclos de reemplazo de la flota. El aumento de las entregas de aeronaves nuevas requiere soportes instalados de fábrica para motores, sistemas de aterrizaje y aviónica. Esta alta utilización también estimula el desgaste de los soportes, lo que incrementa los volúmenes de reemplazo impulsados por el MRO. La normalización global de los viajes aéreos hasta 2025 continúa impulsando la estabilidad de la producción de los fabricantes de equipos originales (OEM). Se prevé que, si se mantiene la tendencia en 2025, el mercado global de soportes para aeronaves crezca a medida que las tasas de fabricación comercial vuelvan a los niveles previos a la pandemia.

Desafíos

- Alta inversión en I+D y capital: El desarrollo de monturas avanzadas con materiales compuestos y monitorización de salud integrada requiere una inversión inicial considerable. Por ejemplo, la investigación de la NASA sobre estructuras de fuselaje de nueva generación que influyen en el diseño de la montura implica subvenciones y contratos millonarios. Un informe reciente ha destacado que la intensidad de la I+D aeroespacial es superior a la media de todos los sectores manufactureros. Además, las empresas consolidadas, como Lord Corporation, invierten cuantiosamente en laboratorios de ciencia de materiales e instalaciones de prueba, una inversión prohibitiva para proveedores más pequeños y emergentes.

- Dinámica compleja de la cadena de suministro global: Los fabricantes están expuestos a interrupciones en el suministro de materias primas especializadas, como elastómeros y aleaciones de alto rendimiento. Datos recientes muestran que los problemas en la cadena de suministro fueron un factor clave que limitó la producción de aeronaves en los últimos años. Además, las empresas reducen este problema mediante la integración vertical y estrategias de multiabastecimiento, pero los nuevos participantes carecen de esta ventaja. Las tensiones geopolíticas y las restricciones comerciales pueden retrasar aún más los componentes críticos, lo que afecta directamente los plazos de producción y la capacidad de cumplir con los pedidos a tiempo, perjudicando así la reputación de un nuevo proveedor.

Tamaño y pronóstico del mercado de soportes para aeronaves:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,6% |

|

Tamaño del mercado del año base (2025) |

1.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de soportes para aeronaves:

Análisis del segmento de usuarios finales

El OEM domina el segmento de usuarios finales y se prevé que mantenga una cuota de mercado del 58,6% para 2035. Este segmento se ve impulsado por la tasa de producción de nuevas aeronaves comerciales y militares. Los soportes son componentes esenciales para la seguridad que se instalan durante el ensamblaje inicial, lo que crea una correlación directa entre la producción de aeronaves y la demanda del OEM. El crecimiento del segmento se ve impulsado por la demanda global de nuevos modelos de aeronaves de bajo consumo de combustible de fabricantes como Airbus y Boeing. El mercado de repuestos está fragmentado y atiende necesidades de mantenimiento, lo que representa un flujo de ingresos recurrentes por unidad menor en comparación con la adaptación inicial del OEM. La escala financiera de los nuevos programas de aeronaves consolida la primacía del segmento OEM. Según datos de la AIA de septiembre de 2023, las exportaciones aeroespaciales y de defensa en EE. UU. alcanzaron los 104.800 millones de dólares en 2022, y los principales destinos de las exportaciones estadounidenses son Canadá, Francia y el Reino Unido. Estos datos indican el inmenso valor de la cadena de suministro del OEM, que incluye los soportes para aeronaves.

Análisis de segmentos de tipos de aeronaves

En cuanto a aeronaves, la aviación comercial lidera el segmento y se espera que ocupe una cuota significativa para 2035. Este dominio se ve impulsado por la demanda global de viajes de pasajeros y la sustitución de la flota antigua por modelos de nueva generación, como las familias Airbus A320neo y Boeing 737 MAX. Estas aeronaves son las bestias de carga de las rutas nacionales e internacionales, y sus altos volúmenes de producción se traducen directamente en la demanda de miles de motores, fuselajes y soportes de componentes correspondientes. La Administración Federal de Aviación (FAA) proyecta un crecimiento sostenido, pronosticando que la flota de pasajeros de las aerolíneas estadounidenses aumentará con los años, destacando la continua demanda de nuevas aeronaves y sus sistemas integrados. Esta constante expansión de la flota garantiza que la aviación comercial siga siendo el mayor mercado de soportes para aeronaves para los proveedores de soportes.

Análisis del segmento de aplicación

Para 2035, el aislamiento de vibraciones impulsará el segmento de aplicaciones en el mercado de soportes para aeronaves y será esencial para garantizar el rendimiento y la longevidad. Este segmento ocupa la mayor cuota de mercado, ya que los soportes deben proteger la estructura de la aeronave de las vibraciones del motor y proteger la aviónica y los sistemas de cabina sensibles de la fatiga. La importancia de esta función queda patente en los rigurosos requisitos de certificación de organismos como la FAA. El aislamiento avanzado es fundamental para los motores de nueva generación con alta relación de derivación y las estructuras de fuselaje de materiales compuestos, que presentan diferentes respuestas dinámicas. La Administración Nacional de Aeronáutica y del Espacio (NASA) investiga activamente la dinámica estructural avanzada y el control de vibraciones para las aeronaves de próxima generación, lo que valida la continua evolución tecnológica y la inversión en esta área de aplicación específica para satisfacer las demandas y los futuros diseños de aeronaves.

Nuestro análisis en profundidad del mercado de soportes para aeronaves incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de montaje |

|

Material |

|

Tipo de aeronave |

|

Solicitud |

|

Sistema |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de soportes para aeronaves

Perspectivas del mercado de América del Norte

Norteamérica es el actor dominante en el mercado de soportes para aeronaves y se prevé que ocupe una cuota de ingresos del 38,8 % para 2035. El mercado está impulsado por el elevado gasto en defensa, un sector de MRO consolidado y una sólida presencia de fabricantes de equipos originales (OEM). La inversión sostenida del Departamento de Defensa de EE. UU. en aeronaves de nueva generación, como los programas B-21 Raider y F-35, genera una demanda constante de sistemas de soporte avanzados. Además, el pronóstico de la FAA sobre el crecimiento de la flota comercial requiere nuevos soportes y mantiene un mercado de repuestos robusto. Las tendencias clave incluyen la integración de los soportes inteligentes con las capacidades de monitorización del estado y la transición hacia materiales compuestos ligeros para mejorar la eficiencia del combustible y el rendimiento en plataformas comerciales y militares.

El mercado estadounidense de soportes para aeronaves está impulsado por la modernización militar y el auge comercial, lo que ha captado la demanda. Las principales tendencias incluyen un mayor enfoque en el aislamiento de vibraciones para los soportes de motor, la inspección obligatoria de la FAA para los modelos Gulfstream G500/G600 debido a las fugas de calidad en las fijaciones del motor, lo que garantiza la seguridad en los aviones de alto rendimiento. Según el informe del CSIS de octubre de 2022, el programa de mejora de motores de turbina del ejército, que alcanzó un máximo de 260 millones de dólares en 2022 con un crecimiento sostenido, se centra en soportes avanzados para la eficiencia térmica, reduciendo el peso de las estructuras. Este enfoque en materiales ligeros y duraderos es vital para el rendimiento de las aeronaves de próxima generación. Además, los fabricantes están invirtiendo en I+D para soluciones de materiales compuestos e inteligentes. Estas innovaciones son vitales para satisfacer la doble demanda del aumento de los presupuestos de defensa y la expansión de la capacidad de la aviación comercial.

Inversiones relacionadas con el montaje de aeronaves

Categoría de inversión | Descripción | Monto de la inversión | Notas |

Aviónica y equipamiento de próxima generación | Inversión conjunta de la FAA y las aerolíneas en actualizaciones de aviónica de aeronaves, incluido el hardware de montaje | La FAA gastó más de USD 15 mil millones para fines de 2024; la industria espera unos USD 15 mil millones | Las inversiones incluyen equipamiento de aviónica necesario para nuevas capacidades como ADS-B In y sistemas DataComm. |

Financiamiento del programa NextGen de la FAA | Inversiones del programa de capital de la FAA en la modernización del control del tráfico aéreo y sistemas de aviónica | Incluido dentro de la estimación general de financiación del programa NextGen de USD 36 mil millones | Cubre instalaciones de tecnología y hardware, incluidos los soportes que soportan la aviónica y la integración de sistemas. |

I+D de componentes de sistemas de aeronaves | Financiación de la investigación dirigida a la seguridad aeroespacial, la aviónica y las innovaciones en sistemas de aeronaves | No cuantificado específicamente; parte del presupuesto de I+D de la FAA | Apoya el desarrollo de tecnología relevante para el montaje e integración de aeronaves en la modernización NextGen |

Fuente: FAA, julio de 2025

El mercado canadiense de soportes para aeronaves se ve influenciado por la constante renovación de la flota, el aumento de la actividad de las aerolíneas regionales y las inversiones en infraestructura aeronáutica. Las tendencias clave giran en torno a la modernización de las adquisiciones de cazas, con una asignación de 27 700 millones de dólares para 88 aviones de combate, destinados a equipos, entrenamiento y servicios de información, configuración y servicios de mantenimiento, y la construcción de instalaciones para escuadrones de cazas. Estos datos impulsan directamente la demanda de soportes para aeronaves, ya que los aviones de combate requieren soportes para motores y grupos motopropulsores, soportes para aislamiento de vibraciones y soportes estructurales para sensores, armas y electrónica. Dado que cada aeronave integra cientos de componentes de montaje en el sistema crítico, los programas de adquisición a gran escala amplían considerablemente la demanda de soportes instalados por fabricantes de equipos originales (OEM) y de reemplazo durante su vida útil.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es la región de mayor crecimiento en el mercado de soportes para aeronaves, con una tasa de crecimiento anual compuesta (TCAC) del 6,2 % durante el período de pronóstico. El aumento de los viajes aéreos comerciales, la modernización militar y las iniciativas gubernamentales estratégicas impulsan este mercado. El dominio de la región se ve impulsado por la rápida expansión de las flotas nacionales de India y China, junto con los centros aeroespaciales consolidados de Corea del Sur y Japón. Entre los factores clave se incluyen los enormes pedidos comerciales de aerolíneas como IndiGo y Air India, que exigen un aumento correspondiente en los servicios de MRO y la demanda de componentes. Las tensiones regionales entre los militares están impulsando importantes inversiones en programas de aeronaves autóctonas, como el TEJAS de India y el caza KF-21 Boramae de Corea del Sur, que requieren sistemas de montaje especializados de alto rendimiento. Una tendencia clave es el impulso estratégico a la localización de la cadena de suministro, con los gobiernos promoviendo los programas "Hecho en India" y "Hecho en China 2025" para minimizar la dependencia de las importaciones y fomentar las capacidades nacionales de fabricación aeroespacial, lo que impacta directamente en la cadena de suministro de soportes.

El mercado indio de soportes para aeronaves está experimentando un crecimiento explosivo, impulsado por uno de los sectores de aviación comercial de mayor crecimiento a nivel mundial y por el decidido impulso gubernamental a la indigenización del sector de defensa. El principal impulsor es la histórica expansión de la flota, con las aerolíneas indias realizando pedidos de nuevas aeronaves, lo que impulsa directamente la demanda de nuevos soportes OEM y un aumento paralelo en los servicios de MRO. Este auge comercial se complementa con la modernización de la defensa en el marco de la iniciativa "Make in India". Según el informe PIB de febrero de 2023, la asignación de capital para los Servicios de Defensa en el Presupuesto de la Unión para el período 2023-2024 se incrementó a 1,62 billones de rupias, una parte significativa de la cual financia programas aeroespaciales nacionales como el caza TEJAS y el helicóptero Dhruv, creando un mercado dedicado de alto valor para los sistemas de montaje de origen local. Este enfoque estratégico garantiza que el mercado nacional de soportes para aeronaves esté preparado para un crecimiento sostenido de dos dígitos a lo largo de la década.

China es el mayor mercado de soportes para aeronaves en la región APAC y está dominado por su ambición estatal de lograr la autosuficiencia aeroespacial. El mercado se ve impulsado por el rápido aumento de la producción del avión de fuselaje estrecho COMAC C919, que compite directamente con los modelos de Boeing y Airbus y requiere una cadena de suministro nacional completa para componentes como soportes de motor y fuselaje. Este impulso comercial se complementa con la continua modernización de la Fuerza Aérea del Ejército Popular de Liberación, que cuenta con aeronaves autóctonas avanzadas como el caza furtivo J-20. Según el informe de 2023 del Departamento de Defensa de EE. UU. sobre el poderío militar de China, este país cuenta con más de 1300 aviones de combate de cuarta y quinta generación, lo que indica la enorme escala de su flota y la demanda sostenida y de alto volumen de tecnologías de montaje avanzadas requeridas para estas plataformas.

Perspectivas del mercado europeo

El mercado europeo de soportes para aeronaves es un sector maduro y estable, definido por una sólida presencia de fabricantes de equipos originales (OEM) aeroespaciales, sólidas regulaciones de la EASA e importantes programas de modernización de defensa. La participación de la región se centra en países con industrias aeroespaciales líderes, como Francia, Alemania y el Reino Unido. Los principales impulsores incluyen las altas tasas de producción de aviones comerciales Airbus, principalmente la familia A320neo, que impulsan directamente la demanda de sistemas montados por fabricantes de equipos originales (OEM). Además, el gasto en defensa europeo está en alza, con iniciativas como el Future Combat Air System y el programa Tempest, que requieren soluciones de montaje de nueva generación para materiales avanzados y capacidades de sigilo. Una tendencia crucial es la transición hacia una aviación sostenible, que obliga a los fabricantes a desarrollar soportes compuestos más ligeros que contribuyan a minimizar el consumo de combustible y las emisiones, en consonancia con los ambiciosos objetivos del Pacto Verde Europeo.

Se proyecta que Francia tendrá la mayor participación en los ingresos para 2035, impulsada principalmente por su papel clave en el consorcio Airbus y el programa Future Combat Air System. Como sede de las líneas de ensamblaje final, Francia es el epicentro de la producción de aviación comercial europea, lo que genera una demanda constante de alto volumen de soportes para aeronaves. El informe del Ministerio de Armas de 2025 indica que, en julio de 2024, Boeing anunció la adquisición de su subcontratista Spirit AeroSystems por 4.700 millones de dólares. Además, Spirit AeroSystems generó ingresos de 6.000 millones de dólares en 2023 y produjo piezas defectuosas para los aviones civiles de Boeing, principalmente el 737 MAX. Boeing es conocido por la reinternalización de parte de la producción de sus aviones para detectar mejor cualquier defecto. Esta adquisición afecta directamente la producción de componentes estructurales, el control de calidad y la estabilidad de la cadena de suministro para los soportes utilizados en las plataformas Boeing.

Se prevé que el mercado británico de soportes para aeronaves sea el segundo más grande, impulsado por sus programas de combate aéreo soberanos y su ecosistema de I+D aeroespacial líder a nivel mundial. El compromiso del Ministerio de Defensa británico con el programa Tempest a través del Equipo Tempest, junto con la modernización de sus flotas de F-35 y Typhoon, genera una demanda concentrada de soluciones de montaje patentadas y avanzadas. Según la Actualización de la Estrategia Nacional de Construcción Naval 2023 del Gobierno británico, los principios de soberanía tecnológica y resiliencia de la cadena de suministro se están aplicando en todo el sector de defensa, incluido el aeroespacial, con énfasis en la capacidad nacional. Esta tendencia, sumada a la investigación impulsada por agencias como Innovate UK sobre materiales compuestos ligeros y diseño digital, garantiza que el mercado británico se mantenga a la vanguardia de la tecnología de soportes, independientemente de las cadenas de suministro europeas tras el Brexit, y consolida su sólida posición en el mercado.

Principales actores del mercado de soportes para aeronaves:

- Lord Corporation (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Parker Hannifin Corp (EE. UU.)

- Hutchinson SA (Francia)

- Trelleborg AB (Suecia)

- Eaton Corporation (EE. UU.)

- Vibratech TVC (EE. UU.)

- ITT Inc. (EE. UU.)

- Meggitt PLC (Reino Unido)

- Safran SA (Francia)

- GMT Rubber-Metal-Technic Ltd. (Alemania)

- Meister AG (Suiza)

- Sumitomo Riko (Japón)

- División Aeroespacial de Korean Air (Corea del Sur)

- Hindustan Aeronautics Ltd (HAL) (India)

- Héroux-Devtek Inc. (Canadá)

- BASF (Materiales de Ingeniería) (Alemania)

- Cadence Aerospace (EE. UU.)

- Shock Tech, Inc. (EE. UU.)

- Compañía de servicios de aviónica (Australia)

- Composites Technology Research Malaysia (CTRM) (Malasia)

- Lord Corporation es líder en el mercado de soportes para aeronaves y es conocida por sus avanzadas tecnologías de aislamiento de vibraciones elastoméricas e hidráulicas. La compañía ha logrado avances significativos en este campo mediante la integración de la ciencia de materiales inteligentes. Esta integración permite la recopilación de datos de vibración y carga en tiempo real directamente desde los soportes del motor y el fuselaje, lo que facilita el mantenimiento predictivo y mejora la seguridad y la eficiencia operativa general de la aeronave.

- Parker Hannifin Corp. aprovecha su amplia experiencia en tecnologías de movimiento y control para consolidarse como una fuerza dominante en el mercado de soportes para aeronaves. La compañía ha logrado avances significativos al incorporar materiales compuestos ligeros de alta resistencia y un sistema de amortiguación activa en sus soluciones de soporte. Esta evolución se traduce en un mayor aislamiento de vibraciones para importantes sistemas de aviónica y cabina, lo que contribuye directamente a la mejora del rendimiento de las aeronaves. En 2024, la corporación generó aproximadamente 20 000 millones de dólares en ventas.

- Hutchinson SA se ha forjado un nicho clave en el mercado de soportes para aeronaves gracias a su experiencia especializada en polímeros y elastómeros. La empresa ha sido pionera en el uso de material amortiguador formulado a medida en sus soportes antivibratorios, lo que ha permitido reducir significativamente el ruido y la fatiga estructural. Este avance en la industria de los soportes para aeronaves garantiza la protección de componentes vitales frente a condiciones operativas adversas, prolongando así la vida útil de la aeronave.

- Trelleborg AB es líder mundial en el mercado de soportes para aeronaves y se especializa en soluciones de polímeros de ingeniería que resisten condiciones extremas. La compañía ha logrado avances sustanciales mediante el desarrollo de sistemas de aislamiento resistentes al fuego y térmicamente estables para soportes de motores y pilones. Esta innovación en el mercado de soportes para aeronaves es vital para mejorar la seguridad y el rendimiento de las aeronaves modernas, garantizando que los sistemas de montaje críticos mantengan su integridad y funcionalidad en condiciones exigentes. La compañía registró unas ventas netas de 34.170 millones de coronas suecas en 2024.

- Eaton Corporation aplica su profundo conocimiento en gestión de energía e integración de sistemas para destacar en el mercado de soportes para aeronaves. La compañía ha sido pionera en el desarrollo de sistemas de montaje integrados que gestionan la vibración y contribuyen a la reducción general del peso de las aeronaves y a la eficiencia del combustible. Este avance estratégico en el mercado de soportes para aeronaves garantiza que las soluciones de Eaton sean cruciales para los diseños de aeronaves de próxima generación, donde cada componente debe contribuir a objetivos más ambiciosos de sostenibilidad y eficiencia operativa.

A continuación se muestra una lista de los actores clave que operan en el mercado global de soportes para aeronaves:

El mercado global de soportes para aeronaves es sumamente competitivo y está dominado por actores clave de EE. UU. y Europa. Estos actores aprovechan su profundo conocimiento en ciencia de materiales y sus sólidas relaciones con importantes fabricantes de equipos originales (OEM) como Boeing y Airbus. La iniciativa estratégica clave se centra en la innovación para desarrollar componentes más ligeros, duraderos y resistentes a las vibraciones para las aeronaves de próxima generación. Las empresas buscan activamente fusiones y adquisiciones para ampliar sus carteras de productos y su presencia global. Por ejemplo, Signia Aerospace, una firma de la cartera de Arcline Investment Management, anunció en agosto de 2025 la adquisición de Precise Flight, Inc., un desarrollador y fabricante líder de sistemas y equipos revolucionarios de seguridad aérea. Además, es evidente la importante transición hacia contratos de mantenimiento a largo plazo y servicios MRO, lo que genera ingresos recurrentes y fortalece la fidelidad de los clientes en un sector cíclico.

Panorama corporativo del mercado de soportes para aeronaves:

Desarrollos Recientes

- En octubre de 2025, Airbus , Tata Advanced Systems Limited anunció el lanzamiento de una nueva era: el helicóptero H125, fabricado en India, despegará desde Karnataka. Esta iniciativa libera todo el potencial del mercado de helicópteros en el sur de Asia.

- En septiembre de 2025, Joby, ANA Holdings, iniciará la siguiente fase del desarrollo de aerotaxis en Japón con una demostración de vuelo público en la Expo 2025 de Osaka, Kansai, Japón. Esto marca una primicia mundial y una nueva etapa en el desarrollo del ecosistema de aerotaxis japonés.

- En marzo de 2025, RTX firmó tres acuerdos con JetZero, el desarrollador de un novedoso avión de fuselaje con alas combinadas, para proporcionar sistemas clave para el demostrador a escala real del fabricante.

- Report ID: 2747

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Montajes de aeronaves Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.