Perspectivas del mercado de turbinas eólicas aerotransportadas:

El mercado de turbinas eólicas aerotransportadas se valoró en 411,2 millones de dólares en 2025 y se prevé que alcance los 958,3 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de las turbinas eólicas aerotransportadas será de 447,4 millones de dólares.

El principal motor de crecimiento de la industria de turbinas eólicas aerotransportadas es el potencial para aprovechar vientos de gran altitud más abundantes, fuertes y constantes que los disponibles para las turbinas eólicas tradicionales. Los vientos a 500 metros o más de altura son más potentes y constantes, con un potencial energético hasta dos veces mayor que el de los sistemas eólicos terrestres tradicionales. Según el Departamento de Energía (DOE), la potencia máxima, o capacidad, de las turbinas eólicas ha aumentado. En 2023, la capacidad promedio de las turbinas eólicas de nueva construcción en Estados Unidos fue de 3,4 megavatios (MW), lo que representa un aumento del 5 % con respecto a 2022. El porcentaje de turbinas instaladas en la categoría de 3,5 MW o superior aumentó en 2023. Se prevé que la altura promedio del buje de las turbinas eólicas marinas en Estados Unidos aumente aún más, pasando de 100 metros (330 pies) en 2016 a aproximadamente 150 metros (500 pies) en 2035. Es lo que otorga a los sistemas aerotransportados una ventaja para aplicaciones remotas y fuera de la red eléctrica.

La cadena de suministro de turbinas eólicas aerotransportadas se encuentra en una etapa incipiente y utiliza componentes de los sectores aeroespacial y de materiales especializados. Makani Power, patrocinada por ARPA-E, presentó una turbina cautiva con el potencial de reducir el peso hasta en un 90 % en comparación con las turbinas convencionales para aprovechar el viento a una altitud de 305 metros (1000 pies), y que además posee potencial de escalabilidad. La naturaleza de entidades patrocinadas por el gobierno, como los proyectos Aero-MINE y de Energía Eólica Aerotransportada de ARPA-E (EE. UU.), ha impulsado avances extraordinarios en el aprovechamiento de la energía eólica a gran altitud, con un prototipo de 20 kW y una envergadura de 8 metros, y una masa estructural menor que la de las turbinas convencionales, lo que se traduce en reducciones drásticas en los costos de transporte, instalación y mantenimiento. Las asignaciones anuales para I+D en energía eólica aerotransportada demuestran un firme compromiso institucional con su comercialización. De igual manera, el programa Horizonte 2020 de la Unión Europea y la Agencia Internacional de Energías Renovables (IRENA) han situado la energía eólica aerotransportada a la vanguardia de las políticas de descarbonización y generación distribuida, consolidando así el impulso a nivel mundial.

Mercado de turbinas eólicas aerotransportadas: factores de crecimiento y desafíos

impulsores del crecimiento

- Impulso regulatorio para la integración de energías renovables: La creciente presión de los gobiernos regionales y nacionales para descarbonizar la generación de electricidad está impulsando la demanda de nuevas tecnologías de energía eólica, incluidos los sistemas aéreos. En 2023, el 82 % de la nueva capacidad eléctrica se generó mediante una combinación de energía eólica, solar y almacenamiento. La Comisión Europea propuso una enmienda a la Ley de Clima de la UE, estableciendo una reducción del 90 % en las emisiones netas de gases de efecto invernadero (GEI) como objetivo climático de la UE para 2040. La UE está en camino de alcanzar el objetivo del 55 % para 2030. Todos estos avances están impulsando a las empresas de servicios públicos y a los operadores de la red eléctrica hacia el despliegue de turbinas aéreas portátiles y escalables, especialmente en zonas remotas o con escasa infraestructura, lo que contribuye al crecimiento del mercado.

- Innovación tecnológica y fabricación sostenible: Los avances en materiales compuestos ligeros y sistemas de control de vuelo con piloto automático han mejorado sustancialmente la eficiencia operativa y el respeto al medio ambiente de las turbinas eólicas aerotransportadas. El objetivo de la Estrategia REPowerEU 2022 era producir 10 millones de toneladas e importar 10 millones de toneladas para 2030. Se prevé que para 2050, cerca del 10 % de la demanda energética de la UE se cubra con hidrógeno renovable, lo que reducirá significativamente la huella de carbono de las operaciones industriales de alto consumo energético y del sector del transporte. Innovaciones como el reciclaje de amarras y la reutilización de módulos reducen el impacto ambiental y maximizan el retorno de la inversión. Estas tecnologías están alineadas con los objetivos internacionales de sostenibilidad y resultan aún más atractivas donde los objetivos de neutralidad de carbono son legalmente vinculantes, lo que permite su adopción directa en el mercado y el aumento de la demanda.

- Creciente demanda de energía en zonas aisladas y remotas: Las comunidades remotas, las islas, los proyectos mineros y las bases militares suelen carecer de conexión a la red eléctrica y tener que afrontar los elevados costes del combustible para generadores diésel. Las turbinas eólicas aerotransportadas representan una alternativa de energía renovable escalable para la generación de electricidad en zonas aisladas. Estos productos móviles son portátiles y suministran electricidad a la red. Las turbinas eólicas aerotransportadas pueden ser útiles para la recuperación ante desastres, operaciones militares y, en ocasiones, programas de electrificación rural. A medida que se expanden los programas de electrificación a nivel mundial, aumentará la demanda de soluciones de energía renovable distribuida y de turbinas eólicas aerotransportadas.

1. Dinámicas comerciales emergentes en el mercado

El comercio mundial de generadores eléctricos eólicos ascendió a 6.340 millones de dólares en 2023, lo que supone un descenso del 1,49% respecto a los 6.440 millones de dólares de 2022. El comercio en esta categoría ha disminuido a una tasa anualizada del 1,87% durante los últimos cinco años.

Datos comerciales de generadores eléctricos eólicos en 2023

Principales exportadores | Valor de exportación (USD) | Principales importadores | Valor de importación (USD) |

Porcelana | $2.35 mil millones | Reino Unido | $589 millones |

Alemania | $1.53 mil millones | Chile | $578 millones |

Dinamarca | $1.02 mil millones | Canadá | 518 millones de dólares |

Fuente: OEC

Desafíos

- Problemas de fiabilidad técnica y seguridad: La industria de las turbinas eólicas aerotransportadas también se enfrenta a importantes desafíos en cuanto a la seguridad y fiabilidad de las estructuras aéreas en condiciones meteorológicas variables. Las turbulencias a gran altitud, las descargas eléctricas atmosféricas y la tensión de los cables representan riesgos para la durabilidad a largo plazo y la estabilidad de la red eléctrica. El Departamento de Energía de EE. UU. informa que muchos proyectos piloto han sufrido fallos operativos recurrentes debido a averías en los sistemas de control. Esto genera dudas sobre la confianza de los inversores y ralentiza la adopción comercial, especialmente en el despliegue a gran escala de la red. Los retrasos en la certificación de seguridad contribuyen a la integración en los mercados de servicios públicos regulados, lo que aumenta el tiempo de comercialización para los promotores.

- Incertidumbre regulatoria y restricciones del espacio aéreo: La falta de armonización normativa internacional sobre el uso del espacio aéreo, especialmente para sistemas aéreos cautivos, limita significativamente su despliegue. Las autoridades nacionales de transporte aéreo, como la FAA y la EASA, aún no han establecido corredores exclusivos ni derechos de altitud para la operación comercial de turbinas eólicas aéreas. Esto genera incertidumbre y limita la elección de ubicaciones cercanas a zonas pobladas o con tráfico aéreo. Además, la falta de plazos para la obtención de permisos desalienta la colaboración entre empresas de servicios públicos. Estas lagunas regulatorias reducen la escalabilidad y aumentan el riesgo legal para productores y desarrolladores, lo que prácticamente impide un despliegue más amplio, a pesar de que la tecnología se considera renovable.

Tamaño y pronóstico del mercado de turbinas eólicas aerotransportadas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

8% |

|

Tamaño del mercado del año base (2025) |

411,2 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

958,3 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de turbinas eólicas aerotransportadas:

Análisis de segmentos de tipo de despliegue

Se prevé que las turbinas eólicas aerotransportadas de gran escala representen la mayor parte de las instalaciones para 2035, con un 52%, impulsadas por el creciente apoyo gubernamental a los proyectos de energías renovables a gran escala. Estos proyectos se benefician de las economías de escala y de mejores factores de capacidad, especialmente cuando se ubican en alta mar o en zonas remotas. El sector del petróleo y el gas en alta mar genera más de 220.000 empleos y produjo casi 30.000 millones de libras esterlinas de valor añadido bruto en 2022, aproximadamente el 1,5% del PIB total del Reino Unido. Según las proyecciones de OEUK, para finales de la década, es probable que el 90% de las necesidades de transporte y almacenamiento de carbono y el 70% de la demanda de la actividad eólica marina dependan de las mismas capacidades de la cadena de suministro que ya abastecen al sector del petróleo y el gas.

Análisis de segmentos de usuarios finales

Se prevé que el subsegmento de servicios públicos de energías renovables en los mercados de usuarios finales alcance una cuota de mercado del 40 % en 2035. Los ambiciosos objetivos de descarbonización en regiones clave, como la UE y Asia-Pacífico, han impulsado a las empresas de servicios públicos a adoptar turbinas eólicas aerotransportadas para diversificar sus carteras de energías renovables y fortalecer la resiliencia de la red. Se invierten miles de millones en infraestructura de energía limpia, lo que demuestra que las empresas de servicios públicos están apostando decididamente por soluciones aerotransportadas escalables y rentables. Según el informe de IRENA de 2023, el LCOE promedio mundial para diversas tecnologías de energías renovables fue de aproximadamente 33 e/kWh para la energía eólica terrestre, 44 e/kWh para la energía solar fotovoltaica a gran escala y 75 e/kWh para la energía eólica marina. Además, las alianzas entre las empresas de servicios públicos y los proveedores de tecnología están acelerando la comercialización y el despliegue de las tecnologías de energía eólica aerotransportada.

Análisis del segmento de aplicación

La integración del almacenamiento de energía a escala de red es el subsegmento más importante dentro del sector de aplicaciones, y se prevé que alcance una cuota de mercado del 38 % para 2035. La combinación de aerogeneradores aerotransportados y técnicas de almacenamiento de última generación es fundamental para contrarrestar la intermitencia de las energías renovables y garantizar la sostenibilidad de la red. Las mejoras en el sistema eléctrico costarán 65 000 millones de dólares del plan de infraestructura de 1,2 billones de dólares aprobado en virtud de la Ley de Inversión en Infraestructura y Creación de Empleo. Con 257 500 kilómetros de líneas de alta tensión, millones de líneas de baja tensión y más de 7300 centrales eléctricas, la red eléctrica requiere una inversión urgente. Se apoyan políticas como el Paquete de Energía Limpia de la UE y las regulaciones federales estadounidenses de la FERC, que incentivan el despliegue de sistemas híbridos a gran escala. Estas tendencias de integración también permitirían un mejor equilibrio de la carga, de modo que las empresas de servicios públicos puedan seguir cubriendo la demanda máxima mediante la generación de energía más limpia.

Nuestro análisis exhaustivo del mercado mundial de turbinas eólicas aerotransportadas incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de despliegue |

|

Tipo de tecnología |

|

Solicitud |

|

Uso final |

|

Tipo |

|

Capacidad de potencia |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de turbinas eólicas aerotransportadas: análisis regional

Perspectivas del mercado de Asia Pacífico

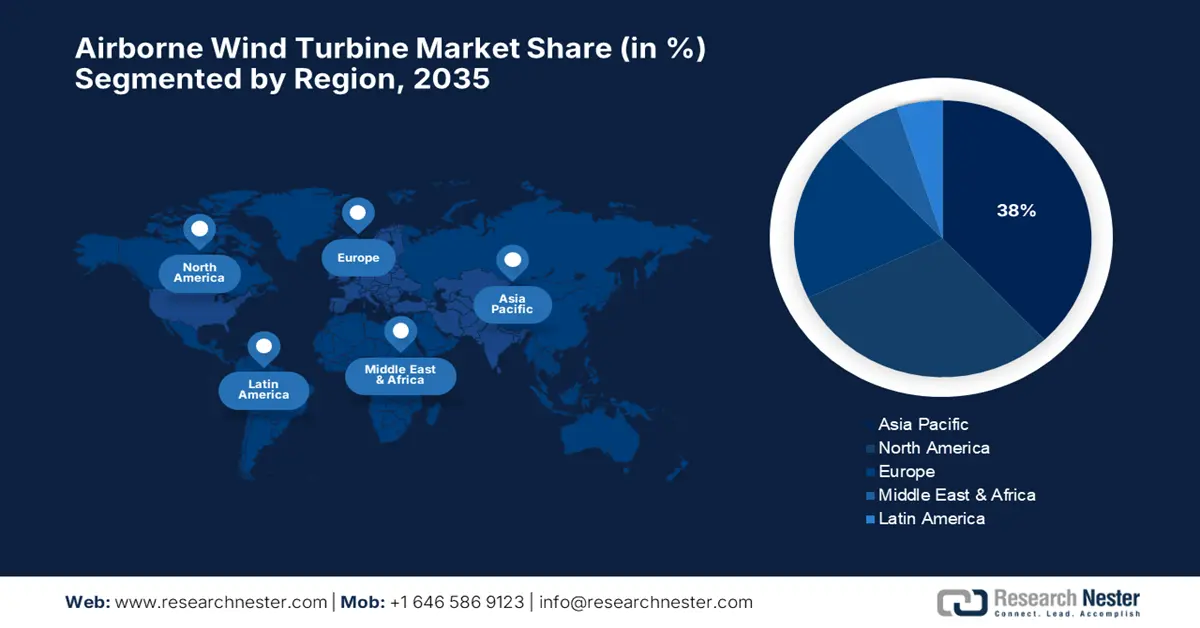

Se prevé que Asia Pacífico ostente la mayor cuota de mercado regional, con aproximadamente el 38 % del mercado total de turbinas eólicas aerotransportadas en 2035, gracias a sus ambiciosos objetivos en materia de energías renovables, la rápida evolución de su infraestructura y el creciente incentivo gubernamental en los principales países. El enfoque de la región en la descarbonización, la modernización de la red eléctrica y la adopción de energías sostenibles ofrece el entorno idóneo para las turbinas eólicas aerotransportadas, especialmente en zonas donde no se dispone de tierra firme en alta mar, pero sí de energía eólica marina. La financiación de redes inteligentes e instalaciones de almacenamiento de energía respalda los proyectos de energía eólica aerotransportada, permitiendo a las empresas de servicios públicos y a los consumidores industriales optimizar el coste y la fiabilidad del suministro energético. La colaboración local en la ampliación de la producción y la resiliencia de la cadena de suministro también impulsan el desarrollo del mercado, convirtiendo a Asia Pacífico en un destino líder para la comercialización e innovación de turbinas eólicas aerotransportadas.

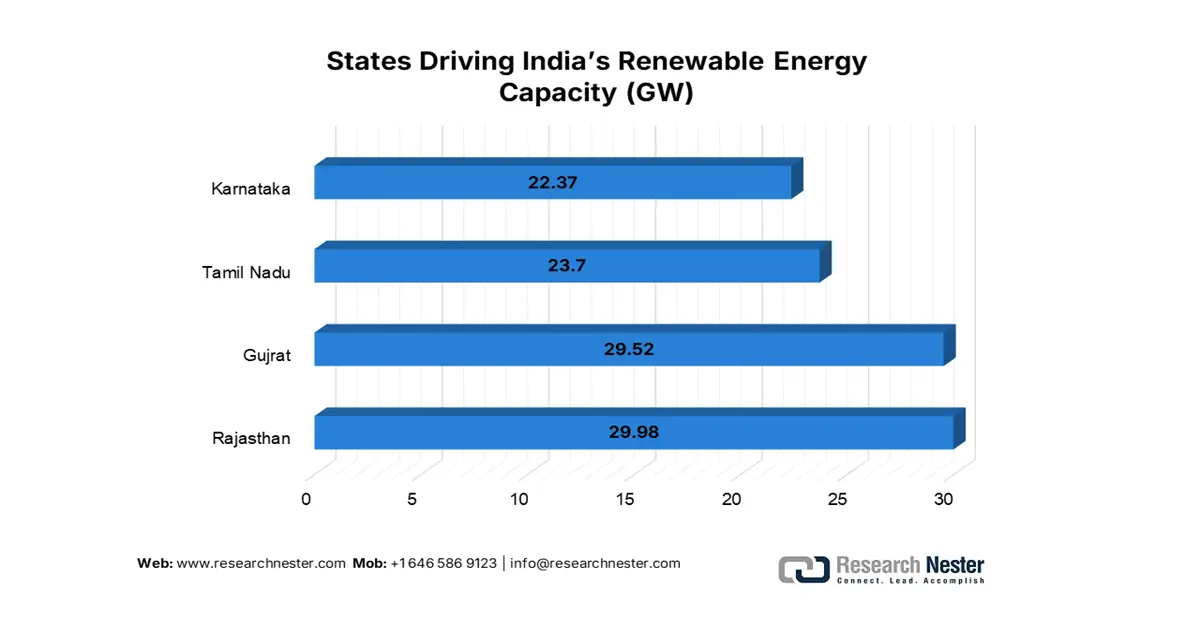

Se prevé que India alcance una cuota de mercado significativa para 2035. La Autoridad Central de Electricidad informa que la capacidad total actual de generación de electricidad a partir de energías renovables es de 203,18 GW. Este logro demuestra el creciente compromiso de India con las energías renovables y sus avances en la creación de un futuro más respetuoso con el medio ambiente. La capacidad instalada de energías renovables de India aumentó en la impresionante cifra de 24,2 GW (13,5 %) en un solo año, pasando de 178,98 GW en octubre de 2023 a 203,18 GW en octubre de 2024. La creciente economía industrializada de India y la expansión de su red eléctrica requieren nuevas soluciones para contrarrestar la intermitencia del suministro y aumentar la resiliencia del sistema. A pesar de los desafíos de infraestructura, la inversión continua en la fabricación nacional y las alianzas tecnológicas están posicionando al país para una expansión sostenida del mercado de turbinas eólicas aerotransportadas.

Fuente: PIB

Detalles del despliegue de capacidad de energía renovable en India en 2024

Recursos de energía renovable | Capacidad (GW) | Personal |

Energía solar | 92.12 | 238.000 |

Energía eólica | 47.72 | 52.200 |

Energía hidroeléctrica | 46.93 | 453.000 |

Bioenergía | 11.32 | 85.000 |

Fuente: PIB

Perspectivas del mercado norteamericano

Se prevé que Norteamérica acapare aproximadamente el 30 % de la cuota de mercado mundial de turbinas eólicas aerotransportadas para 2035, gracias a la creciente adopción de tecnología y al aumento de los incentivos políticos. La política de transición energética en la región se centra en la integración de energías renovables flexibles de alta capacidad para alcanzar los ambiciosos objetivos de descarbonización. Cada vez se reconoce más el potencial de las turbinas eólicas aerotransportadas para aprovechar los vientos constantes de gran altitud, que pueden complementar otras fuentes renovables como la solar y la eólica convencional. Norteamérica se caracteriza por una base industrial desarrollada, centros de investigación de vanguardia e inversión pública y privada, lo que impulsa la innovación y la adopción de tecnología. La eficiencia de la cadena de suministro y las mejoras en la infraestructura también contribuyen al crecimiento del mercado, convirtiéndolo en el mercado más importante de energía eólica aerotransportada.

Se prevé que el mercado estadounidense de turbinas eólicas aerotransportadas represente aproximadamente el 25 % del mercado mundial para 2035. Más de 9200 unidades generadoras eléctricas, con una capacidad de producción combinada de más de un millón de megavatios, están conectadas por más de 965 000 kilómetros de líneas de transmisión, lo que convierte a la red eléctrica estadounidense en un logro tecnológico. La promulgación de la Ley de Reducción de la Inflación, con créditos fiscales y subvenciones, que aceleró el despliegue comercial, contribuyó a este éxito. Las empresas de servicios públicos y los productores independientes de energía buscan soluciones de energía eólica aerotransportada para diversificar sus carteras y fortalecer la red, especialmente en mercados remotos y marítimos. El sólido sistema de innovación del país y su creciente capacidad de fabricación permiten una rápida expansión, manteniendo el liderazgo mundial en la innovación de la tecnología de energía eólica aerotransportada.

Perspectivas del mercado europeo

Con una estricta política de descarbonización y una infraestructura de energías renovables bien desarrollada, Europa está en condiciones de captar aproximadamente el 20 % del mercado mundial de aerogeneradores aerotransportados para 2035. En un aerogenerador tradicional, el 30 % de la superficie exterior de las palas genera el 60 % de la energía. Para producir la misma cantidad de energía, se puede utilizar un vehículo aéreo con alas que representan el 30 % de la superficie de las palas. Al sustituir la torre y las palas del aerogenerador por una aeronave conectada mediante un cable terrestre, esta conversión a un sistema de energía eólica aerotransportada (AWES) permite un ahorro del 50 % en los gastos de capital (CAPEX) de una infraestructura típica. El despliegue de parques eólicos marinos, principalmente en el Mar del Norte y el Báltico, ofrece un entorno propicio para que los sistemas de energía eólica aerotransportada complementen a los aerogeneradores marinos convencionales, aprovechando los vientos de gran altitud. Los incentivos regulatorios, como las tarifas de alimentación y los certificados verdes, reducen las barreras de entrada al mercado y aceleran la adopción de esta tecnología.

La industria eólica marina aboga por un Nuevo Pacto para la energía eólica marina, en el que los gobiernos se comprometan a construir 15 GW de nueva capacidad eólica marina anualmente entre 2031 y 2040, y el sector se comprometa a reducir los costes en un 30% como resultado. La cadena de suministro de energía eólica marina en Europa se está expandiendo y tiene capacidad para producir al menos 10 GW de turbinas al año. Con el apoyo del Plan de Acción de la UE para la Energía Eólica de 2023, la industria está invirtiendo actualmente más de 13 000 millones de euros en nuevas fábricas a lo largo de toda la cadena de valor de la energía eólica marina.

Principales actores del mercado de turbinas eólicas aerotransportadas:

- Makani Technologies (Google/Alphabet)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Energías Altaeros

- Energía de cometa

- Potencia Ampyx

- SkySails Power

- Sistemas EnergyKite

- KPS (Soluciones de Energía para Cometas)

- Elevador de viento

- Skysails Marine

- Tecnologías eólicas GreeMko

- Ampyx Power Asia

- Sistemas de energía Blue KITE

- Industrias Toray (División Eólica)

- Tecnologías SkyWind

- Altaeros Asia Pacífico

El mercado global de turbinas eólicas aerotransportadas se caracteriza por una combinación de empresas emergentes innovadoras y compañías consolidadas de energías renovables, principalmente de EE. UU., Europa y Asia. Empresas líderes como Makani Technologies y Altaeros Energies aprovechan diseños aerodinámicos avanzados y una sólida capacidad de I+D para optimizar el rendimiento y reducir costes. Las empresas europeas, en particular las de los Países Bajos y Alemania, priorizan las soluciones escalables para aplicaciones marinas y remotas, respaldadas por marcos regulatorios robustos. Los fabricantes asiáticos, especialmente de Japón, Corea del Sur, India y Malasia, se centran en adaptar los sistemas eólicos aerotransportados a diversas condiciones climáticas y de red, estableciendo a menudo alianzas estratégicas para potenciar la fabricación y el despliegue locales. En general, las empresas invierten en sistemas modulares de fácil despliegue y colaboran con operadores de servicios públicos para acelerar la adopción comercial y la integración a la red, lo que impulsa la diferenciación competitiva en este mercado emergente.

A continuación se presenta la lista de los principales actores asociados con el mercado mundial de turbinas eólicas aerotransportadas:

Desarrollos Recientes

- El 12 de marzo de 2025, Skysail's Power anunció una ronda de financiación Serie C de 250 millones de dólares liderada por la Agencia Internacional de Energías Renovables (IRENA) para ampliar el despliegue de turbinas eólicas aerotransportadas en Europa y Norteamérica. Esta inversión respalda el plan de Skysail para duplicar su capacidad de producción para 2027, centrándose en proyectos eólicos marinos y la electrificación de zonas remotas. Esta iniciativa se alinea con las crecientes exigencias gubernamentales para aumentar la penetración de las energías renovables y reducir las emisiones de carbono a nivel mundial.

- En diciembre de 2022, Kitemill , una empresa noruega, presentó el sistema KM2, un dispositivo aerogenerador de gran escala con una envergadura de 16 metros y capacidad de despegue y aterrizaje vertical. Tras el éxito de las pruebas del prototipo KM1, que operó de forma continua durante más de 500 km, el sistema aspira a generar una potencia media de 100 kW.

- Report ID: 8116

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.