Perspectivas del mercado de fabricación aditiva aeroespacial:

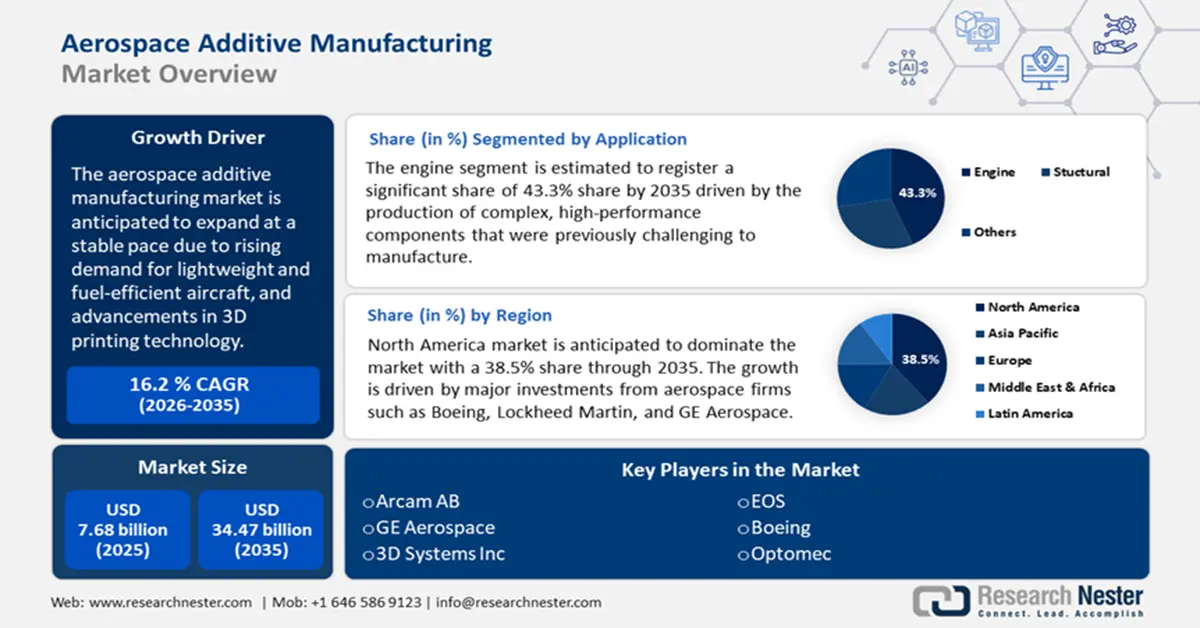

El tamaño del mercado de fabricación aditiva aeroespacial superó los 7.680 millones de dólares en 2025 y se proyecta que alcance los 34.470 millones de dólares para 2035, con un crecimiento anual compuesto (CAGR) de alrededor del 16,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de fabricación aditiva aeroespacial se estima en 8.800 millones de dólares.

El principal motor de crecimiento del mercado de fabricación aditiva aeroespacial es la creciente demanda de aeronaves ligeras y de bajo consumo de combustible. La fabricación aditiva permite la producción de componentes ligeros mediante el uso de titanio y materiales compuestos. El uso de estos materiales ayuda a construir aeronaves más ligeras, lo que se traduce en una mayor eficiencia de combustible y menores emisiones. El Departamento de Energía de EE. UU. afirma que la sustitución de componentes pesados de acero por acero de alta resistencia, aluminio o compuestos poliméricos reforzados con fibra de vidrio puede reducir el peso de los componentes entre un 10 % y un 60 %. Por lo tanto, la demanda de componentes aeronáuticos más ligeros para mejorar la eficiencia de combustible es un importante motor de crecimiento.

Una tendencia clave que impulsa el mercado de fabricación aditiva aeroespacial es el enfoque de las empresas aeroespaciales en la producción sostenible para cumplir con las regulaciones globales sobre emisiones. Esto genera una mayor demanda de máquinas de fabricación aditiva. Así, el Informe del Observatorio de Complejidad Económica afirma que las máquinas de fabricación aditiva ocuparon el puesto 328 en el ranking de productos más comercializados a nivel mundial en 2022, con un volumen total de comercio de 12.100 millones de dólares. Además del comercio, las exportaciones de máquinas de fabricación aditiva crecieron un 8,2 %, pasando de 11.200 millones de dólares a 12.100 millones de dólares entre 2021 y 2022. Además, el comercio de estas máquinas representó el 0,051 % del comercio mundial total. La reducción del desperdicio de material y el menor consumo de energía hacen que la fabricación aditiva sea más respetuosa con el medio ambiente, impulsando el crecimiento del mercado.

Clave Fabricación aditiva aeroespacial Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

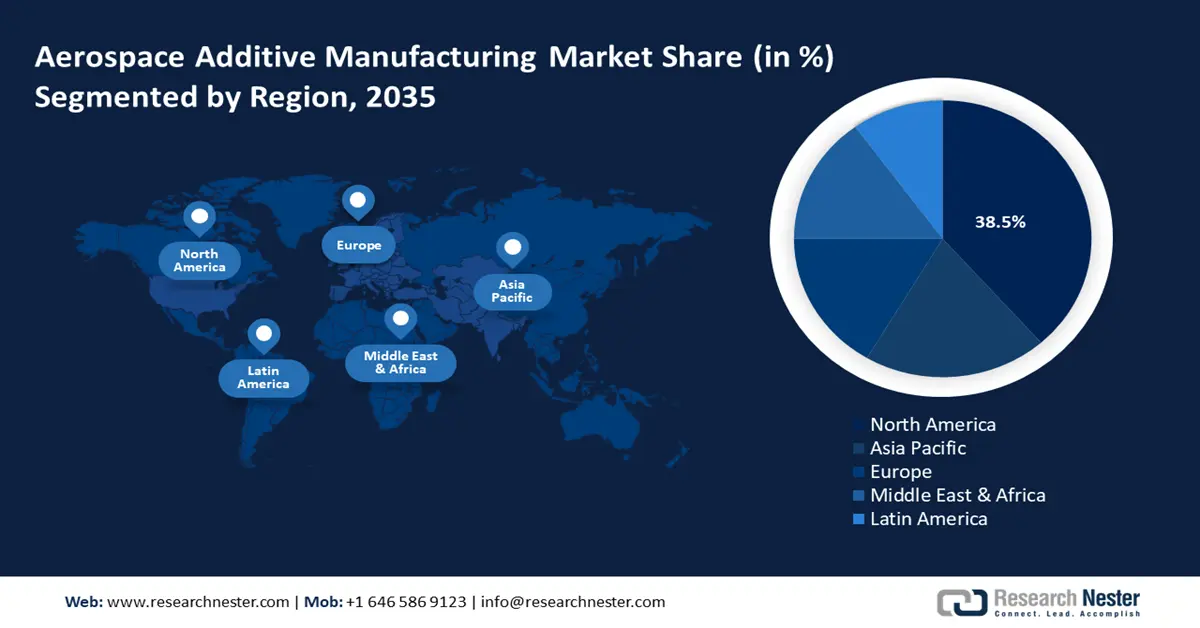

- América del Norte posee una participación del 38,5 % en el mercado de fabricación aditiva aeroespacial, impulsada por importantes inversiones aeroespaciales y el apoyo gubernamental a la fabricación aditiva, lo que garantiza un sólido crecimiento entre 2026 y 2035.

- Se espera que el mercado de fabricación aditiva aeroespacial de Asia Pacífico crezca rápidamente entre 2026 y 2035, debido a la creciente demanda de viajes aéreos y a los programas de aeronaves autóctonas.

Perspectivas del segmento:

- Se espera que el segmento de motores alcance el 43,3 % de la cuota de mercado para 2035, impulsado por la fabricación aditiva, que permite la fabricación de piezas complejas y de alto rendimiento para motores aeroespaciales.

- Se proyecta que el segmento de naves espaciales alcance el 71,50 % de la cuota de mercado para 2035, impulsado por la demanda de componentes ligeros y rentables.

Tendencias Clave de Crecimiento:

- Avances en la tecnología de impresión 3D

- Aumento de las inversiones en la industria aeroespacial y de defensa

Principales desafíos:

- Alto costo de inversión inicial

- Certificación y cumplimiento normativo

Actores clave: GE Aerospace, 3D Systems Inc., CRP Technology SRL, Concept laser GMBH, Eos, CRS Holdings Inc., Optomec, Stratasys Ltd.

Global Fabricación aditiva aeroespacial Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 7.680 millones de dólares

- Tamaño del mercado para 2026: 8.800 millones de dólares

- Tamaño proyectado del mercado: 34.470 millones de dólares para 2035

- Pronósticos de crecimiento: 16,2 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 38,5 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Francia, Japón

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de fabricación aditiva aeroespacial:

Impulsores del Crecimiento

- Avances en la tecnología de impresión 3D: Las técnicas avanzadas de impresión 3D de metales y polímeros consisten en la fusión selectiva por láser (SLM) y la fusión por haz de electrones (EBM). Estas técnicas producen piezas aeroespaciales de alta precisión. Además, las innovaciones en la impresión multimaterial y la fabricación híbrida amplían las posibilidades de la tecnología de impresión 3D. La fabricación aditiva crea estructuras complejas y ligeras que los métodos tradicionales no pueden producir. En septiembre de 2024, SpaceX firmó un acuerdo de impresión 3D de 8 millones de dólares con Velo3D para potenciar el papel de la tecnología de fabricación aditiva en el sector aeroespacial. Esta colaboración revolucionó el diseño de naves espaciales y cohetes, impulsando la expansión del mercado de la fabricación aditiva aeroespacial.

- Aumento de las inversiones en el sector aeroespacial y de defensa: Los gobiernos y las empresas aeroespaciales privadas están invirtiendo en la fabricación aditiva para satélites de aeronaves militares y comerciales, así como para la exploración espacial. El Departamento de Defensa de EE. UU. (DoD), la NASA, Airbus y Boeing utilizan ampliamente la fabricación aditiva para componentes de naves espaciales. Por ejemplo, en marzo de 2024, GE Aerospace invirtió 650 millones de dólares para mejorar sus instalaciones de fabricación en 14 estados de EE. UU. y aumentar así la producción. Además, destinó más de 150 millones de dólares a instalaciones que utilizan equipos de fabricación aditiva y 550 millones de dólares a instalaciones y socios proveedores en EE. UU. Estas inversiones en instalaciones de fabricación optimizan el proceso de fabricación y brindan apoyo a clientes comerciales y de defensa.

- Aumento de la adopción en la exploración espacial: Las misiones espaciales requieren componentes ligeros, resistentes y personalizables en pequeñas series de producción. La impresión 3D se utiliza para motores de cohetes, soportes de satélites y fabricación espacial. La NASA, SpaceX y Blue Origin utilizan la impresión 3D para motores de cohetes, componentes satelitales y hábitats espaciales con el fin de reducir costos y mejorar el rendimiento. Por ejemplo, en enero de 2025, la NASA desarrolló una antena impresa en 3D en 2024 para proporcionar una solución rentable para la transmisión de datos científicos del espacio a la Tierra. Esta antena mejora las capacidades de comunicación para misiones de exploración. Dado que las misiones espaciales son extremadamente sensibles al peso, el uso de fabricación aditiva avanzada mantiene una buena relación resistencia-peso.

Desafíos

- Alto costo de inversión inicial: El costo de las impresoras 3D de metal de grado industrial y los equipos con materiales certificados para la industria aeroespacial es muy alto. Por lo tanto, las pequeñas y medianas empresas aeroespaciales tienen dificultades para costear la tecnología, lo que limita su adopción. Además, la disponibilidad limitada de materiales de grado aeroespacial, como polvos y polímeros, ralentiza la innovación en materiales y limita la flexibilidad de diseño para los fabricantes.

- Certificación y cumplimiento normativo: Los componentes aeroespaciales deben cumplir con los más altos estándares de seguridad y fiabilidad establecidos por la FAA, la EASA, la NASA y la ASTM. El proceso de certificación para piezas impresas en 3D es complejo y requiere mucho tiempo. Por lo tanto, a los fabricantes les resulta difícil incorporar nuevos componentes a aeronaves comerciales y militares. Además, ralentiza la adopción, aumenta los costes y limita el uso de la fabricación aditiva a piezas no críticas. Por ejemplo, Boeing y Airbus han introducido con éxito piezas estructurales y de cabina impresas en 3D, pero la adopción a gran escala de motores y fuselajes aún es limitada debido a cuestiones regulatorias.

Tamaño y pronóstico del mercado de fabricación aditiva aeroespacial:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

16,2% |

|

Tamaño del mercado del año base (2025) |

7.680 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

34.470 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fabricación aditiva aeroespacial:

Aplicación (Motor, Estructural)

Para 2035, se prevé que el mercado de fabricación aditiva de motores aeroespaciales alcance más del 43,3% de los ingresos. La fabricación aditiva está transformando el sector de los motores aeroespaciales al producir componentes complejos de alto rendimiento que antes eran difíciles de fabricar. Los avances recientes han permitido la integración exitosa de piezas impresas en 3D en motores de aeronaves para mejorar el diseño, la eficiencia y el rendimiento. Un avance notable fue el uso de la tecnología de fabricación aditiva por parte de SpaceX en agosto de 2024. El uso de la fabricación aditiva por parte de SpaceX simplificó el diseño del Raptor 3. La fabricación aditiva se utilizó para producir componentes complejos de forma más eficiente, lo que redujo el número de piezas y mejoró el rendimiento del motor. Además, los motores de aeronaves modernos incorporan ahora componentes producidos mediante fabricación aditiva, como boquillas de combustible, intercambiadores de calor, carcasas de sensores e inductores. El creciente papel de la fabricación aditiva en los sistemas de propulsión aeroespacial se traduce en motores más eficientes y fiables.

Plataforma (Naves Espaciales, Aeronaves y Vehículos Aéreos No Tripulados)

Para finales de 2035, se estima que el segmento de naves espaciales alcanzará una cuota de mercado de la fabricación aditiva aeroespacial de alrededor del 71,5 %. Este crecimiento se debe a la necesidad de componentes ligeros, de alta resistencia y rentables para satélites, sondas espaciales y misiones tripuladas. La fabricación aditiva en el sector aeroespacial permite el desarrollo de prototipos y estructuras complejas de naves espaciales. El uso de la fabricación aditiva reduce el desperdicio de material y el tiempo de fabricación. Agencias espaciales como la NASA, la ESA y la JAXA, junto con SpaceX, Blue Origin y Rocket Lab, utilizan la fabricación aditiva para motores, antenas y sistemas de fabricación espacial.

Nuestro análisis exhaustivo del mercado global de fabricación aditiva aeroespacial incluye los siguientes segmentos:

|

Aplicación |

|

|

Plataforma |

|

|

Tecnología |

|

|

Material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de fabricación aditiva aeroespacial:

Análisis del Mercado de Norteamérica

Se proyecta que Norteamérica dominará alrededor del 38,5% de los ingresos en el mercado de fabricación aditiva aeroespacial para finales de 2035. Esta región posee la mayor cuota de mercado, impulsada por importantes inversiones de empresas aeroespaciales como Boeing, Lockheed Martin y GE Aerospace. El Departamento de Defensa de EE. UU. y la NASA están aprovechando la fabricación aditiva para obtener componentes de aeronaves y naves espaciales más ligeros y eficientes. Las empresas utilizan cada vez más la impresión 3D para piezas de turbinas y componentes estructurales que ayudan a mejorar el rendimiento y reducir costes. Gracias a los continuos avances en la fabricación aditiva de metales y al apoyo gubernamental, Norteamérica se mantiene como líder mundial en innovación en impresión 3D aeroespacial. Según el Informe de la Oficina Europea de Patentes, América del Norte concentra la mayor cantidad de instalaciones, representando aproximadamente el 34,9 % de todos los sistemas de fabricación aditiva industrial instalados a nivel mundial. El mercado estadounidense de fabricación aditiva aeroespacial está en crecimiento debido al aumento del gasto en defensa, la demanda de aviación comercial y las iniciativas de exploración espacial. Empresas como SpaceX y Relativity Space son pioneras en la fabricación de motores de cohetes y vehículos de lanzamiento totalmente impresos en 3D, lo que reduce el tiempo y los costos de producción. Además, la Administración Federal de Aviación (FAA) y el Departamento de Defensa de EE. UU. están acelerando los procesos de certificación de fabricación aditiva para permitir una adopción más amplia en aeronaves militares y civiles. Con una sólida presencia de startups de fabricación aditiva, instituciones de investigación y apoyo gubernamental, Canadá domina la innovación en impresión 3D aeroespacial. El mercado de fabricación aditiva aeroespacial en Canadá está en expansión, impulsado por las inversiones en investigación, aviación sostenible y tecnología espacial. Según un informe de 2024 publicado por Innovación, Ciencia y Desarrollo Económico de Canadá, la industria aeroespacial canadiense es uno de los sectores más innovadores y exportadores, contribuyendo con casi 28 900 millones de dólares al PIB y más de 218 000 empleos a la economía. Además, el Consejo Nacional de Investigación de Canadá (NRC) apoya los avances en fabricación aditiva mediante colaboraciones con líderes de la industria para desarrollar materiales aeroespaciales de última generación. Asimismo, la inversión canadiense de 350 millones de dólares en apoyo de su nueva Iniciativa para la Tecnología de la Aviación Sostenible (INSAT) para la transformación industrial ecológica también impulsa la industria aeroespacial. Además, con un enfoque en el diseño ligero, la eficiencia del combustible y la reducción de emisiones, Canadá está fortaleciendo su papel en la innovación de la impresión 3D aeroespacial.

Análisis del Mercado de Asia Pacífico

Se espera que el mercado de fabricación aditiva aeroespacial de Asia Pacífico crezca a un ritmo acelerado hasta 2035, impulsado por la creciente demanda de viajes aéreos, los programas de aeronaves autóctonas y los esfuerzos de exploración espacial. India, China y Japón están invirtiendo en fabricación aditiva para la producción de aviones de combate, aviones comerciales y satélites de próxima generación. Las empresas de fabricación aeroespacial AVIC y HAL India están integrando la impresión 3D para mejorar el rendimiento de las aeronaves y reducir los tiempos de producción. Gracias a las iniciativas gubernamentales y la creciente participación del sector privado, Asia Pacífico se está consolidando como un actor clave en el mercado de la fabricación aditiva aeroespacial. El informe de la Oficina Europea de Patentes indica que Asia Pacífico representa el 28,4 % de las instalaciones de fabricación aditiva del mundo. El mercado de fabricación aditiva aeroespacial en China está en expansión gracias a los proyectos de defensa respaldados por el gobierno, el crecimiento de la aviación comercial y las iniciativas de exploración espacial. Las empresas chinas utilizan la fabricación aditiva para desarrollar componentes de aviones de combate, motores de cohetes y estructuras de naves espaciales. Además, el informe de la Oficina Europea de Patentes sugiere que China, por sí sola, representa el 10 % del total de instalaciones de sistemas de fabricación aditiva en la región Asia-Pacífico. Asimismo, las misiones a la Luna y a Marte del país están utilizando la impresión 3D para desarrollar piezas ligeras y de alta resistencia que resistan las duras condiciones de la exploración del espacio profundo. Estos avances se ven impulsados por importantes inversiones estatales y tecnologías avanzadas de fabricación aditiva de metales. El mercado de fabricación aditiva aeroespacial en India está creciendo gracias a los programas de defensa, la aviación comercial y la investigación espacial autóctonos. La Asociación Internacional de Transporte Aéreo (IATA) afirma que se espera que India supere a China y Estados Unidos como el tercer mayor mercado mundial de pasajeros aéreos para 2030. Organizaciones como Hindustan Aeronautics Limited e ISRO utilizan la fabricación aditiva para piezas de aviones de combate, motores de cohetes y componentes de satélites. Startups como Skyroot Aerospace y Agnikul Cosmos también están avanzando hacia la impresión 3D de motores de cohetes para lanzamientos rentables. Además, con las iniciativas "Make in India" y la colaboración del sector privado, India está mejorando sus capacidades de fabricación aditiva aeroespacial. El Informe IBEF 2024 sugiere además que, debido a la creciente demanda en el sector aeroespacial en India, se prevé que el número de aviones alcance los 2200 para 2042. El aumento de los viajes aéreos influye directamente en la producción de más aeronaves, lo que a la larga conlleva un mayor uso de aditivos aeroespaciales en la fabricación.

Actores clave del mercado de fabricación aditiva aeroespacial:

- Arcam AB

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- GE Aerospace

- 3D Systems Inc.

- CRP Technology SRL

- Concept laser GMBH I

- Eos

- CRS Holdings Inc.

- Optomec

- Stratasys Ltd.

- Exone

- SLM Solution Group AG

Entre las empresas líderes que dominan el mercado de la fabricación aditiva aeroespacial se encuentran GE Aerospace, Boeing y Airbus. Estas empresas dependen de la fabricación aditiva para componentes de motores, piezas estructurales y diseños de bajo consumo de combustible. Lockheed Martin y Northrop Grumman utilizan la fabricación aditiva para vehículos hipersónicos y satélites. Además, mediante la innovación continua y las alianzas estratégicas, estas empresas definen el futuro de la fabricación aditiva aeroespacial. A continuación, se presentan algunos actores líderes en el mercado de fabricación aditiva aeroespacial:

Desarrollos Recientes

- En enero de 2025, EOS y 6K Additive recibieron una subvención de 2,1 millones de dólares estadounidenses para un proyecto de fabricación aditiva sostenible. El proyecto utiliza el polvo de titanio de 6K Additive, fabricado mediante sus reactores de plasma de microondas UniMelt, que consumen más de un 73 % menos de energía que los métodos convencionales y producen un 78 % menos de emisiones de carbono.

- En enero de 2024, Airbus desarrolló la primera impresora 3D de metal para el espacio para la Agencia Espacial Europea (ESA). Se probó en la Estación Espacial Internacional (ISS) Columbus, lo que revolucionó el proceso de fabricación en el espacio y en las futuras misiones a la Luna.

- Report ID: 7221

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.