Perspectivas del mercado de fabricación aditiva:

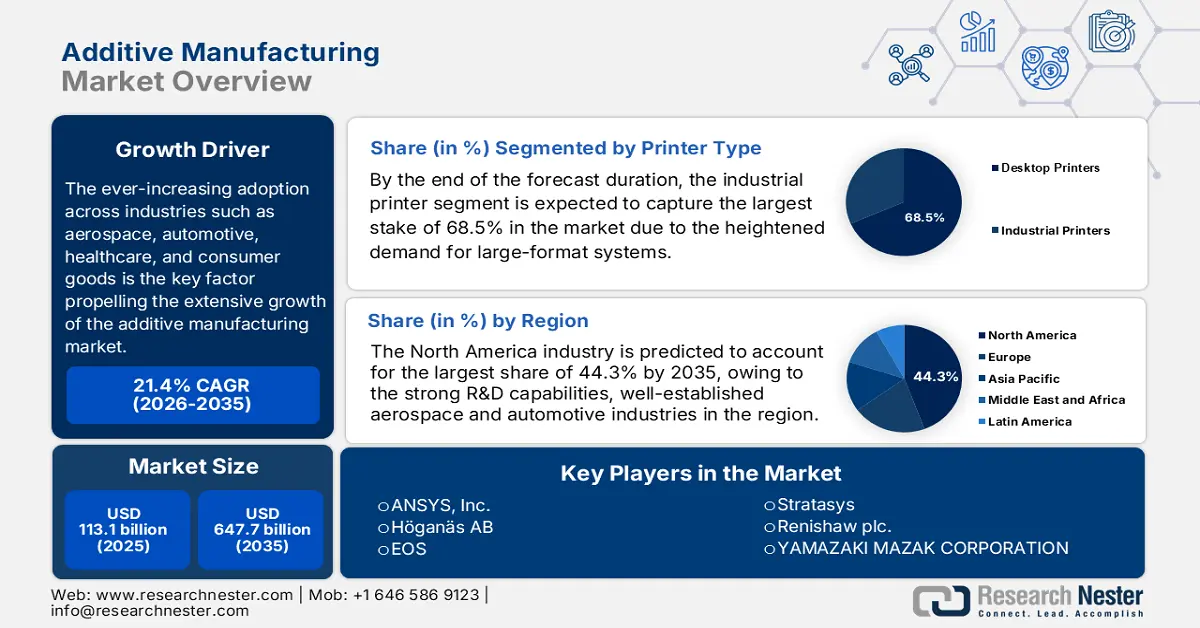

El tamaño del mercado de fabricación aditiva se valoró en 113.100 millones de dólares en 2025 y se proyecta que alcance los 647.700 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 21,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la fabricación aditiva se estima en 137.300 millones de dólares.

La adopción en diferentes industrias ha ido en aumento, con industrias como la aeroespacial, la automotriz, la salud y los bienes de consumo, lo cual es el factor clave que impulsa el amplio crecimiento del mercado de la fabricación aditiva. Mientras tanto, en el aspecto de la cadena de suministro, las empresas de este campo están aprovechando la impresión 3D para reducir los plazos de entrega, minimizar el inventario y permitir la producción nacional, lo que mitiga las interrupciones causadas por la logística mundial. En este sentido, el Ministerio de Electrónica e Informática de la India, en febrero de 2022, informó sobre la publicación de la estrategia nacional sobre fabricación aditiva, que se centra principalmente en la fabricación digital y el fortalecimiento de la producción nacional bajo las iniciativas Make in India y Atmanirbhar Bharat. El informe también destacó que busca una mayor innovación a través de un Centro Nacional, centros sectoriales e I+D impulsado por asociaciones público-privadas (PPP) para desarrollar máquinas, materiales y productos de fabricación aditiva (AM) en diversas industrias como la electrónica, los dispositivos médicos y el procesamiento de alimentos, lo que influye positivamente en la mejora del mercado.

Además, la dinámica comercial del mercado está cambiando, ya que las regiones con una amplia producción manufacturera invierten en infraestructura de impresión 3D, mientras que las economías emergentes buscan alianzas y transferencias de tecnología para acelerar su adopción. En noviembre de 2024, la Agencia de Logística de Defensa de EE. UU. (DLA) anunció la adjudicación de su primer contrato competitivo para un parachoques de pilón fabricado aditivamente para el avión F-15, lo que marca una transición significativa de la adquisición de fuente única a la adquisición de código abierto y fomenta la competencia entre proveedores. También señaló que la iniciativa contó con el apoyo del equipo de productos integrados de fabricación aditiva de la DLA, que integra la impresión 3D en la cadena de suministro militar, lo que permite una producción más rápida y bajo demanda de piezas críticas al reducir las necesidades de almacenamiento y transporte, mejorando así la agilidad logística y la colaboración entre el Departamento de Defensa y los proveedores de la industria.

Estadísticas del comercio mundial de piezas de maquinaria para fabricación aditiva - 2023

Métrico | Valor | Detalles |

Valor del comercio mundial | USD 9.94 mil millones | Exportaciones + importaciones totales en 2023 |

Participación en el comercio mundial | 0,044% | Puesto 367 de 4644 productos |

Índice de complejidad del producto (PCI) | 1.16 | Puesto 279 de 2913 productos |

Crecimiento de las exportaciones (2022-2023) | 0,35% | Aumento nominal desde USD 9,91 mil millones en 2022 |

Exportador líder | Alemania (USD 2.04 mil millones) | Le siguen Estados Unidos (USD 1,28 mil millones) y China (USD 1,24 mil millones). |

Importador líder | Alemania (USD 987 millones) | Le siguen Estados Unidos (USD 870 millones) y China (USD 734 millones). |

Los 5 principales países exportadores | 1. Alemania - USD 2.04 mil millones | Datos de 2023 |

Los 5 principales países importadores | 1. Alemania - USD 987 millones | Datos de 2023 |

Países con mayores superávits comerciales | Alemania (USD 1.060 millones), China (USD 507 millones), EE. UU. (USD 411 millones) | Exportaciones > Importaciones |

Crecimiento del comercio (anualizado a 5 años) | 1,38% | Tasa de crecimiento anual promedio durante los últimos cinco años |

Fuente: OEC

Clave Fabricación aditiva Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

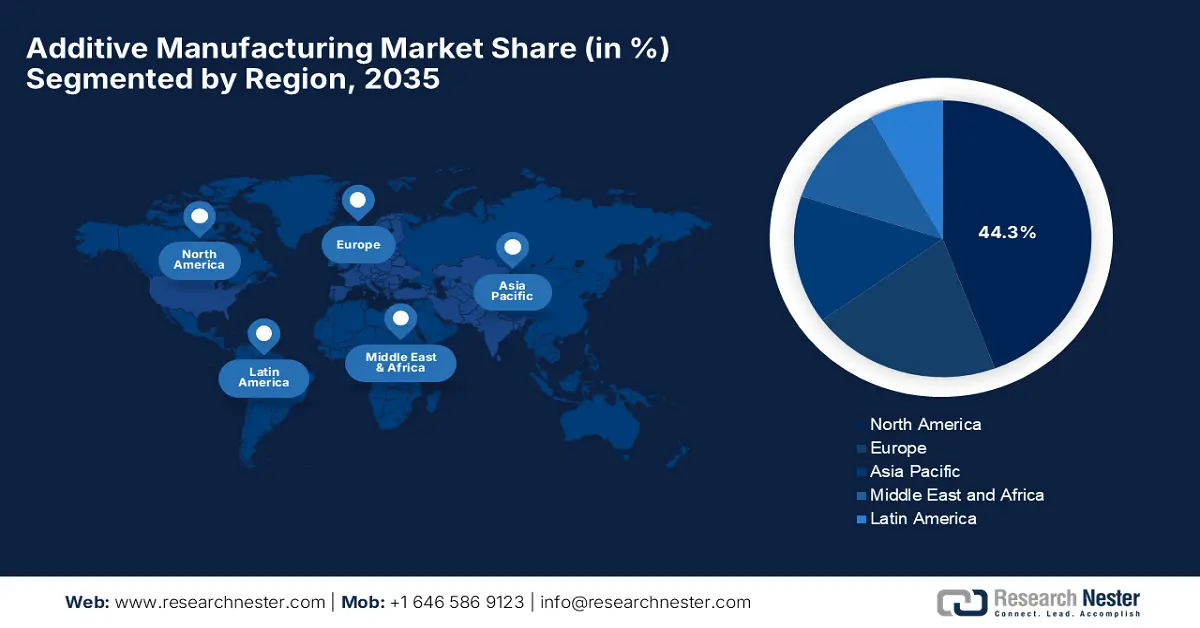

- Se prevé que América del Norte alcance una participación del 44,3 % en el mercado de fabricación aditiva para 2035, respaldada por sólidas capacidades de I+D y una sólida financiación federal.

- Se proyecta que Asia Pacífico se expandirá al ritmo más rápido entre 2026 y 2035, apoyada por una rápida industrialización, iniciativas de fabricación inteligente y un importante respaldo gubernamental.

Información sobre segmentos:

- Se prevé que para 2035, el segmento de impresoras industriales en el mercado de fabricación aditiva represente el 68,5 % de la participación total, impulsado por la creciente demanda de sistemas confiables y de gran formato adecuados para la producción en serie.

- Se espera que el subtipo de metales dentro del segmento de materiales ocupe una participación significativa para 2035, debido a la creciente adopción de piezas funcionales y de alto rendimiento en la fabricación avanzada.

Tendencias clave de crecimiento:

- Avances materiales

- Eficiencias en costos y tiempos

Principales desafíos:

- Mayores costos de equipo

- Limitaciones materiales

Actores clave: ANSYS, Inc. (EE. UU.), Höganäs AB (Suecia), EOS (Alemania), Stratasys (EE. UU.), Renishaw plc. (Reino Unido), YAMAZAKI MAZAK CORPORATION (Japón), Materialise (Bélgica), Markforged (EE. UU.), Titomic Limited (Australia), SLM Solutions (Alemania), Proto Labs (EE. UU.), ENVISIONTEC US LLC (EE. UU.), Ultimaker BV (Países Bajos), American Additive Manufacturing LLC (EE. UU.), Optomec, Inc. (EE. UU.), 3D Systems Inc. (EE. UU.), ExOne (EE. UU.).

Global Fabricación aditiva Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 113.100 millones

- Tamaño del mercado en 2026: 137.300 millones de dólares

- Tamaño proyectado del mercado: USD 647.7 mil millones para 2035

- Previsiones de crecimiento: 21,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 44,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Singapur, Francia, Canadá

Last updated on : 3 December, 2025

Mercado de fabricación aditiva: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Avances en materiales: Esto, sumado a las tecnologías mejoradas de fabricación aditiva (AM) de metal, constituye el principal motor de crecimiento del mercado de la fabricación aditiva. Se han producido mejoras continuas en polvos metálicos, polímeros, compuestos y aleaciones de alto rendimiento, que están ampliando el rango de aplicaciones de la AM. En noviembre de 2024, Stratasys anunció su expansión más allá de los polímeros mediante importantes inversiones y su asociación con Tritone Technologies, incorporando la fabricación aditiva de metal y cerámica de grado de producción a su cartera de productos. Además, esta colaboración incorpora la tecnología MoldJet de Tritone, un proceso industrial de AM de metal sin polvo y de alto rendimiento, al ecosistema de Stratasys, lo que permite la producción escalable de piezas metálicas para uso final. Por lo tanto, esta iniciativa amplía significativamente el mercado potencial de la compañía y consolida su posición como proveedor líder de soluciones integrales de fabricación aditiva.

- Eficiencia en costos y tiempo: Estas ganancias derivadas de la reducción de desperdicios y la creación rápida de prototipos en la fabricación aditiva (AM) reducen significativamente el desperdicio de material en comparación con la fabricación sustractiva, especialmente para metales costosos como el titanio. En este contexto, los fabricantes pueden migrar rápidamente de modelos digitales a piezas físicas, acelerando la toma de decisiones y, por lo tanto, impulsando un entorno comercial rentable para el mercado. En noviembre de 2025, Propulsion & Additive Technologies de GE Aerospace informó que su equipo está aplicando su modelo operativo optimizado FLIGHT DECK para optimizar el proceso de manipulación de polvo metálico utilizado en la producción de álabes de turbina de TiAl para el motor GE9X. También señaló que, al simplificar los flujos de trabajo y reducir los riesgos de contaminación, los equipos de Avio Aero, Colibrium Additive y AP&C ya están logrando aumentos de productividad y reduciendo los costos de fabricación. Por lo tanto, estas mejoras están contribuyendo a que la fabricación aditiva de metal sea más competitiva que la fundición tradicional.

- Aumento de la adopción de la Industria 4.0: La integración de simulación, IA, análisis de datos y automatización está transformando eficazmente los flujos de trabajo en el mercado de la fabricación aditiva. Aspectos como los gemelos digitales y las herramientas de simulación de construcción mejoran la precisión y reducen los errores antes de comenzar la impresión. Por ejemplo, en noviembre de 2022, Siemens y GENERA anunciaron su colaboración para acelerar la industrialización de la fabricación aditiva con procesamiento digital de luz para la producción a gran escala. Además, gracias al hardware, el software, la automatización y las herramientas de simulación de gemelos digitales de Siemens, compatibles con IoT, los sistemas G2 y F2 totalmente automatizados de GENERA ahora pueden modelarse, optimizarse e integrarse en diseños de fábrica completos. Por lo tanto, esta colaboración mejora la planificación, la seguridad y la eficiencia de la producción, ayudando a los fabricantes a adoptar la fabricación aditiva escalable basada en resina para aplicaciones industriales.

Iniciativas clave de fabricación aditiva y oportunidades de mercado

Año | Empresa / Proyecto | Oportunidad de mercado |

2025 | PioCreat en la Expo de Fabricación Aditiva de Tokio | Impresión 3D industrial y de escritorio para creación de prototipos, producción de lotes pequeños y optimización del flujo de trabajo digital en los sectores automotriz, aeroespacial y sanitario. |

2025 | Programa Ignite de la Universidad Estatal de Jacksonville y EOS Additive Minds | Educación y desarrollo de la fuerza laboral en fabricación aditiva de metal, lo que permite que talentos capacitados se incorporen a la industria. |

2023 | 3D Systems NextDent LCD1 y materiales | Impresión 3D dental para prótesis dentales, coronas, puentes y modelos de ortodoncia, mejorando la eficiencia y la precisión en clínicas y laboratorios. |

Fuente: Comunicados de prensa oficiales de la empresa

Desafíos

- Mayores costos de equipo: Este es uno de los principales desafíos que dificultan la adopción en el mercado de la fabricación aditiva. Los costos iniciales asociados con los equipos de impresión 3D, los materiales avanzados y la infraestructura de soporte son elevados, lo que dificulta la adopción por parte de las pequeñas empresas. Simultáneamente, las máquinas de fabricación aditiva de grado industrial, en particular para metales y polímeros de alto rendimiento, requieren una inversión de capital sustancial, lo que puede resultar prohibitivo para las pequeñas y medianas empresas. Además, la integración de estos sistemas en las líneas de producción existentes también requiere instalaciones específicas, controles ambientales y técnicos cualificados. Por lo tanto, este alto costo inicial frena la adopción generalizada, a pesar del desarrollo de prototipos y la reducción de inventario. Por lo tanto, las empresas deben equilibrar cuidadosamente la inversión de capital con las ganancias de eficiencia previstas.

- Limitaciones de los materiales: Esto, sumado a los problemas de estandarización, también supone un importante obstáculo para que el mercado alcance el éxito deseado. Los desafíos relacionados con la gama, el rendimiento y la consistencia de los materiales generan dudas entre las empresas a la hora de invertir en este campo. Los polímeros, metales, cerámicas y compuestos están disponibles, pero no todos cumplen los requisitos industriales de resistencia mecánica o resistencia térmica. Por lo tanto, esta variabilidad entre lotes de material y las diferencias en la calibración de las máquinas pueden generar una calidad inconsistente del producto, lo que dificulta la producción a gran escala. Por consiguiente, la falta de estándares de materiales y protocolos de prueba globalmente aceptados reduce aún más la confianza en los componentes de fabricación aditiva (FA), especialmente en sectores regulados como el aeroespacial, el de dispositivos médicos y el de la automoción.

Tamaño y pronóstico del mercado de fabricación aditiva:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

21,4% |

|

Tamaño del mercado del año base (2025) |

113.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

647.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fabricación aditiva:

Análisis de segmentos de tipos de impresora

Al final del período de pronóstico, se espera que el segmento de impresoras industriales capture la mayor participación, con un 68,5%, en el mercado de fabricación aditiva. La creciente demanda de sistemas robustos, confiables y de gran formato capaces de producir en serie impulsa el dominio de estos subsegmentos en este campo. Estas impresoras industriales también ofrecen repetibilidad, calidad superior de las piezas y compatibilidad avanzada con los materiales, aspectos esenciales para la fabricación de piezas finales. En julio de 2025, Phillips Additive anunció su asociación con InssTek para ofrecer soluciones avanzadas de impresión 3D de metal por deposición de energía dirigida a la India, que también incluyen sistemas para aplicaciones industriales, de I+D, médicas y de gran formato. Esta colaboración proporciona soporte integral, que incluye integración de sistemas, ingeniería de aplicaciones, capacitación y servicio, lo que amplía el alcance del segmento.

Análisis de segmentos de materiales

En el segmento de materiales, se espera que el subtipo de metales lidere el mercado con un valor de participación lucrativo para finales de 2035. La transición del prototipado a la fabricación de piezas funcionales de alto rendimiento impulsa directamente la demanda de materiales metálicos. Además, metales como el titanio, las aleaciones de níquel y el aluminio son esenciales para aplicaciones críticas en la industria aeroespacial, automotriz e implantes médicos. Por otro lado, su alta relación resistencia-peso y durabilidad en condiciones extremas los hacen indispensables. En noviembre de 2025, Fabric8Labs recaudó 50 millones de dólares para escalar su producción de fabricación aditiva electroquímica en EE. UU., aumentando la capacidad de 5 millones a 22 millones de componentes anuales para gestión térmica, comunicaciones inalámbricas y electrónica de potencia. La financiación, liderada por NEA e Intel Capital, ampliará los equipos de ingeniería y producción y acelerará los programas en sistemas de IA/HPC, RF y vehículos eléctricos.

Análisis de segmentos verticales de la industria

Se prevé que la categoría aeroespacial y de defensa lidere el mercado de la fabricación aditiva, generando ingresos significativos durante el período analizado. El sector se perfila como pionero en la adopción de la fabricación aditiva para piezas de uso final. El crecimiento del segmento depende en gran medida de la reducción de peso para una mayor eficiencia de combustible y la capacidad de producir componentes complejos y consolidados, algo que generalmente no es posible con la fabricación tradicional. Según un artículo publicado por National Defense en julio de 2023, la fabricación aditiva está transformando la industria de defensa al permitir la producción rápida e in situ de componentes metálicos y de hormigón, desde herramientas y plantillas hasta piezas de a bordo y estructuras a escala de construcción. Además, se señala que el ejército estadounidense ha integrado la fabricación aditiva en casi todas sus ramas, con hitos como la primera impresora 3D de metal permanente de la Armada a bordo de un buque y el Proyecto de Casco sin Juntas, que produce cascos de vehículos de combate.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de impresora |

|

Material |

|

Vertical de la industria |

|

Tecnología |

|

Software |

|

Solicitud |

|

Servicio |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de fabricación aditiva: análisis regional

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano ostente la mayor participación, con un 44,3 %, durante el período analizado. El liderazgo de la región en este campo se debe a su sólida capacidad de I+D, a sus consolidadas industrias aeroespacial y automotriz, y a la sólida financiación federal. En junio de 2025, la Fundación Nacional de Ciencias de EE. UU. anunció una inversión de 25,5 millones de dólares para impulsar la investigación y el desarrollo de la fuerza laboral en la manufactura del futuro a través de su Programa de Manufactura del Futuro de la NSF. Además, la financiación apoya proyectos multidisciplinarios en áreas como la biomanufactura, la cibermanufactura y la ecomanufactura, y la manufactura aditiva, incluyendo innovaciones como la reciclofacturación basada en IA y la impresión 3D multimaterial. Asimismo, al impulsar nuevas capacidades de manufactura y preparar una fuerza laboral cualificada, el programa busca fortalecer el liderazgo de EE. UU. en manufactura y tecnologías emergentes.

Estados Unidos ha alcanzado una posición dominante en el mercado regional de fabricación aditiva, gracias a una mayor adopción en los sectores aeroespacial, sanitario e industrial, y al amplio apoyo de políticas que promueven la fabricación de la Industria 4.0. En noviembre de 2025, Future Foundries, desarrollado por el Laboratorio Nacional de Oak Ridge, informó que integra la fabricación aditiva por arco de alambre, el mecanizado, el tratamiento térmico y la inspección en una única plataforma flexible, lo que reduce eficazmente los ciclos de producción y los plazos de entrega. Además, su diseño modular y adaptativo permite a los fabricantes personalizar los flujos de trabajo, aprovechar los equipos existentes y escalar las operaciones de forma más eficiente, lo que beneficia tanto a las pequeñas como a las grandes empresas. Asimismo, al unificar los procesos, la empresa mejora la automatización y facilita la optimización continua, lo que la hace idónea para el crecimiento general del mercado.

Canadá está en constante crecimiento en el mercado norteamericano de fabricación aditiva, impulsado por la investigación de materiales y soluciones de fabricación aptas para aplicaciones de energía limpia, aeroespaciales y médicas. Su crecimiento también se ve respaldado por una financiación favorable a la innovación y una creciente base de empresas especializadas en fabricación aditiva (FA). Por ejemplo, en noviembre de 2024, Renishaw anunció una colaboración con Canada Makes para promover la fabricación aditiva en todo el país, combinando la experiencia de Renishaw en FA con Canada Makes, una extensa red de organizaciones e iniciativas de intercambio de conocimientos. En este contexto, la colaboración busca impulsar la innovación, escalar la producción y expandir las aplicaciones de FA en sectores como la salud, la industria aeroespacial y la automoción. Además, apoya la transición del prototipado a la fabricación en masa, a la vez que impulsa los estándares y la accesibilidad en el mercado nacional.

Perspectivas del mercado de Asia-Pacífico

Es probable que Asia Pacífico registre el crecimiento más rápido en el mercado global de fabricación aditiva debido a la rápida industrialización, las iniciativas de fabricación inteligente y el sólido apoyo gubernamental. Países prominentes como Japón, China e India están aprovechando la fabricación aditiva (AM) para electrónica de consumo, automoción y piezas médicas, mientras que la digitalización regional está haciendo que la AM sea más accesible. En junio de 2025, Shimadzu Corporation anunció que fue seleccionada por NEDO de Japón para un programa de I+D de cinco años para desarrollar un sistema integrado de fabricación aditiva de metal, en colaboración con universidades y socios de la industria. También informó que el proyecto tiene como objetivo habilitar piezas complejas de alto valor con una funcionalidad mejorada y plazos de entrega más cortos utilizando la tecnología láser azul DED BLUE IMPACT de 6 kW de Shimadzu. Además, el programa se centra en establecer estándares de garantía de calidad y flujos de trabajo de producción óptimos para impulsar las capacidades de fabricación del país.

China es reconocida como un actor clave en el mercado de la fabricación aditiva, que se encuentra en rápida expansión gracias a inversiones estratégicas en ciudades inteligentes, el aumento de la producción nacional y la fabricación de alto valor. Las empresas nacionales se esfuerzan constantemente por ampliar su escala en la impresión de polímeros y metales, aprovechando una amplia base de fabricación y la creciente demanda de producción innovadora y bajo demanda. Simultáneamente, los fabricantes del país también invierten en investigación y desarrollo para mejorar las capacidades de los materiales, la velocidad de impresión y la precisión. El mercado nacional también se beneficia de la colaboración entre universidades, institutos de investigación y entidades privadas, lo que fomenta la innovación y acelera la comercialización de tecnologías aditivas. Además, el país se centra en establecer procesos estandarizados que garanticen la calidad y la fiabilidad para aplicaciones a escala industrial.

Las iniciativas gubernamentales, como "Make in India" y los objetivos de fabricación digital, están impulsando la adopción, especialmente en sectores como el aeroespacial, el automotriz y la defensa, posicionando a India como un motor clave de crecimiento en el mercado de la fabricación aditiva. El país también alberga un ecosistema de startups activo en el desarrollo de numerosas soluciones de fabricación aditiva (FA) tanto para prototipado como para producción a pequeña escala. En abril de 2025, EOS y Godrej Enterprises Group anunciaron la formación de una alianza estratégica para impulsar la fabricación aditiva en los sectores aeroespacial y espacial de India, centrándose en la tecnología de FA multiláser a gran escala para la producción. La colaboración busca simplificar ensamblajes complejos y construir una sólida cadena de suministro de FA para atender a fabricantes de equipos originales (OEM) nacionales e internacionales. Además, esta iniciativa respalda las ambiciones espaciales del país y se alinea con el programa gubernamental "Make in India", según EOS.

Perspectivas del mercado europeo

Europa está creciendo exponencialmente en el mercado, gracias a una amplia base industrial, objetivos de sostenibilidad y programas transfronterizos de I+D. Países destacados de esta región utilizan la fabricación aditiva (FA) para reducir residuos, mejorar los diseños ligeros y digitalizar la producción, especialmente en los sectores aeroespacial y automovilístico. En noviembre de 2025, Renishaw anunció la integración completa de su serie RenAM 500 y la tecnología TEMPUS en la máquina virtual 3DEXPERIENCE de Dassault Systèmes, que permite a los usuarios configurar, programar y analizar virtualmente los procesos de fabricación aditiva. También afirmó que la tecnología TEMPUS optimiza el funcionamiento del láser durante el movimiento del recubridor, reduciendo los tiempos de fabricación en aproximadamente un 50%, manteniendo al mismo tiempo la calidad de las piezas. Por lo tanto, esto, sumado al potencial de Francia, que cuenta con un sector de fabricación aditiva en crecimiento con sólidas capacidades industriales, de investigación e innovación, está impulsando un entorno empresarial rentable para los actores de esta región.

Francia: Sector de fabricación aditiva: indicadores clave y perspectivas

Métrico | Valor | Detalles |

Cuota de mercado global | 3% | Francia ocupa el cuarto lugar en AM después de Alemania, Italia y el Reino Unido. |

Tamaño proyectado del mercado (2030) | ~USD 700 millones | Suponiendo una tasa de crecimiento del 17% |

Número de empresas AM | ~200 | Incluye empresas del sector privado en AM |

Centros de I+D | 60 | Incluye universidades, laboratorios e institutos de investigación. |

Clústeres y centros de innovación | 40 | Parte de iniciativas como Additive Factory Hub |

Piezas de herramientas producidas mediante AM | 65% | Los moldes, insertos y alicates se producen de forma aditiva. |

Entidades de distribución | ~100 | Incluye mayoristas, revendedores, ventas directas y enfoques híbridos. |

Fuente: ITA

Alemania mantiene su sólido liderazgo en el mercado regional de fabricación aditiva, gracias en gran medida a sus capacidades de ingeniería, precisión industrial y cultura de fabricación de alto valor. El mercado del país también se beneficia de su sólida integración con el marco más amplio de la Industria 4.0, donde las empresas impulsan la producción interna de AM para piezas complejas y de alto rendimiento. En noviembre de 2025, Brose presentó una impresora 3D de metal de alto rendimiento, desarrollada con Farsoon Technologies, que permite la producción aditiva en serie de componentes más grandes y complejos, así como un mayor volumen de producción en el país. La impresora utiliza polvo metálico totalmente reciclado de los talleres de prensado de la empresa, promoviendo así la sostenibilidad y las prácticas de economía circular. Además, al integrar procesos aditivos desde el prototipado hasta la producción en serie, Brose mejora la flexibilidad y la productividad, atrayendo a más actores a este sector.

El Reino Unido también ha alcanzado una posición de liderazgo en el mercado regional de fabricación aditiva, impulsado principalmente por los casos de uso aeroespacial y médico, y se ve reforzado por una sólida infraestructura digital e inversión en I+D. Las estrategias nacionales y los centros de innovación también están ayudando a las empresas del país a escalar la adopción de la fabricación aditiva. En agosto de 2025, Honeywell anunció que había liderado un consorcio financiado por el gobierno del Reino Unido en el marco del Programa ATI para impulsar la fabricación aditiva en el sector aeroespacial, con especial atención al control ambiental y los sistemas de presión de cabina. El informe también destaca que el proyecto STRATA aprovecha la IA, la simulación y la fabricación aditiva para optimizar el diseño de componentes y consolidar conjuntos complejos en piezas individuales, mejorando así la eficiencia y la sostenibilidad. Además, socios como 3T Additive Manufacturing, BeyondMath, Qdot Technology y Oxford Thermofluids Institute colaborarán para fortalecer la cadena de suministro aeroespacial del país.

Principales actores del mercado de fabricación aditiva:

- ANSYS, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Höganäs AB (Suecia)

- EOS (Alemania)

- Stratasys (EE. UU.)

- Renishaw plc. (Reino Unido)

- CORPORACIÓN YAMAZAKI MAZAK (Japón)

- Materialise (Bélgica)

- Markforged (EE. UU.)

- Titomic Limited (Australia)

- Soluciones SLM (Alemania)

- Proto Labs (EE. UU.)

- ENVISIONTEC US LLC (EE. UU.)

- Ultimaker BV (Países Bajos)

- American Additive Manufacturing LLC (EE. UU.)

- Optomec, Inc. (EE. UU.)

- 3D Systems Inc. (EE. UU.)

- ExOne (EE. UU.)

- Ansys lidera la dinámica global del software de simulación de ingeniería y desempeña un papel fundamental en la fabricación aditiva con su Additive Suite, que simula procesos de fabricación aditiva de metal, como la fusión de lechos de polvo y la deposición de energía dirigida. La compañía ha fortalecido eficientemente su capacidad de simulación de fabricación aditiva para predecir tensiones residuales, distorsiones y fallos de fabricación, lo que ha permitido una mayor adopción.

- Höganäs es reconocido mundialmente como uno de los mayores productores de metales en polvo, que suministra polvos metálicos de alto rendimiento optimizados para aplicaciones de fabricación aditiva (FA). Además, su herramienta PowderFinder ayuda a clientes, incluidos los de los sectores automotriz, de motores eléctricos e industrial, a seleccionar el polvo ideal para sus procesos de FA. Simultáneamente, la empresa se centra en soluciones de polvo a medida, apoyando a las industrias en la implementación de piezas ligeras, duraderas y eficientes fabricadas mediante FA.

- EOS es pionera en la impresión 3D industrial, especialmente conocida por sus sistemas láser de metal y polímero. La empresa ofrece una gama completa de soluciones de fabricación aditiva (FA), máquinas, materiales certificados y parámetros de proceso, con el respaldo de servicios de consultoría, formación y servicio técnico. La empresa se centra en la fabricación responsable, priorizando la sostenibilidad, la calidad y la escalabilidad en sus productos de FA de producción.

- Stratasys es una de las empresas más populares en el campo de la impresión 3D y cuenta con una amplia cartera de productos que abarca la extrusión de polímeros, SAF, PolyJet y otros. La empresa ha incursionado en la fabricación aditiva a escala de producción, utilizando su tecnología P3 para aplicaciones de alta precisión y alto rendimiento, consiguiendo así la mayor base de clientes. Además, la empresa también prioriza la sostenibilidad, promoviendo el reciclaje de polvo en sus sistemas SAF.

- Renishaw plc es una destacada empresa de ingeniería y tecnología, reconocida por su experiencia en medición de precisión, metrología y soluciones de fabricación aditiva. La empresa se especializa en el desarrollo de sistemas avanzados de impresión 3D de metal, que incluyen la serie RenAM 500, así como software, sondas y sensores. Además, la empresa se centra en la innovación y la automatización, lo que permite a los fabricantes mejorar la productividad y lograr una producción de alta calidad.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

El mercado de la fabricación aditiva es extremadamente competitivo, y empresas consolidadas como Stratasys, 3D Systems, EOS, HP y GE Additive se esfuerzan constantemente por dominar el mercado. Estas importantes empresas pioneras aplican estrategias específicas, como la introducción de nuevas impresoras FDM y SAF, adquisiciones, una amplia I+D y la introducción de materiales y plataformas especializados, para satisfacer así la creciente demanda de fabricación aditiva (AM) de metal. En junio de 2023, Hexagon AB anunció la adquisición de CADS Additive GmbH para fortalecer su flujo de trabajo integral de fabricación aditiva de metal. Además, el acuerdo integra el software de preparación de la construcción de CADS Additive con la plataforma de simulación, CAD/CAM y realidad digital Nexus de Hexagon para mejorar la eficiencia y optimizar los procesos de impresión 3D de metal. Por lo tanto, estas estrategias acelerarán el crecimiento del mercado al ofrecer un flujo de trabajo de impresión 3D de metal más integrado, eficiente y fiable que ayuda a los fabricantes a escalar desde el prototipado hasta la producción completa.

Panorama corporativo del mercado de fabricación aditiva:

Desarrollos Recientes

- En noviembre de 2025, Renishaw se unió al programa DECSAM, liderado por Airbus y con un presupuesto de 38 millones de libras (46,5 millones de dólares), para industrializar la fusión por lecho de polvo láser (L-PBF) para la fabricación aditiva aeroespacial sostenible. La iniciativa, que se extenderá de julio de 2024 a junio de 2028, involucra a 11 socios entre fabricantes de equipos originales (OEM), empresas de primer nivel, pymes, organizaciones de investigación y tecnología (RTO) y el sector académico.

- En septiembre de 2025, Oerlikon declaró que había establecido una asociación estratégica con TRUMPF Additive Manufacturing, fortaleciendo sus capacidades de AM mediante la incorporación de tres nuevos sistemas de impresión 3D TRUMPF TruPrint 5000 en su planta de Huntersville, Carolina del Norte.

- Report ID: 5009

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.