Marktausblick für Xerostomie-Therapeutika:

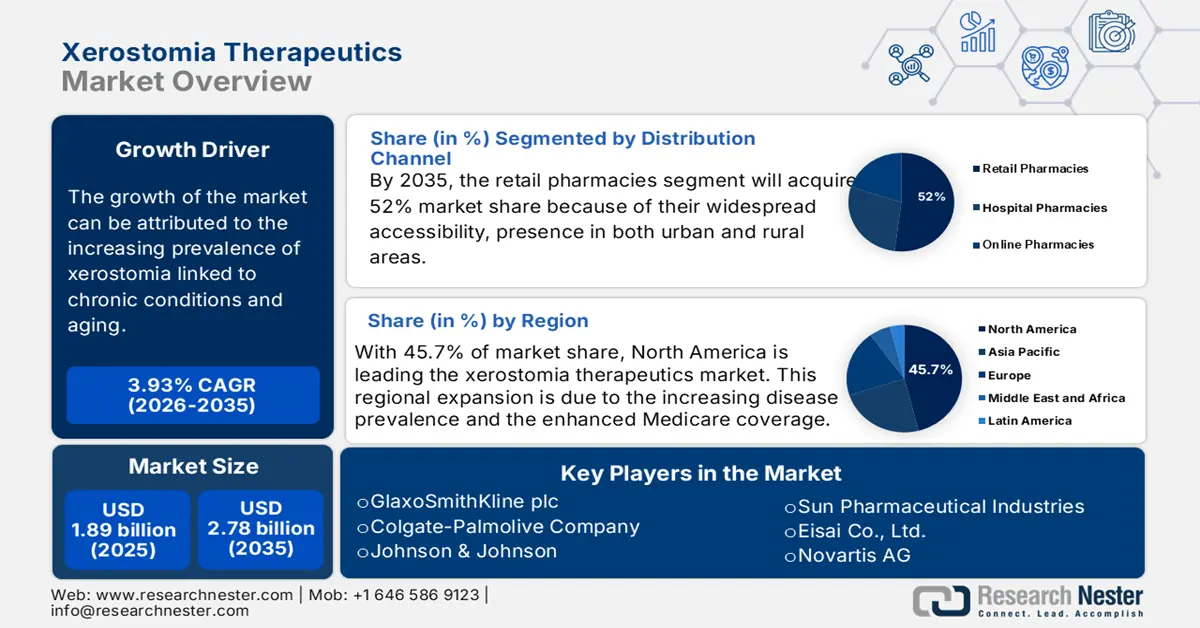

Der Markt für Xerostomie-Therapeutika wurde im Jahr 2025 auf rund 1,89 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf etwa 2,78 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 3,93 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Xerostomie-Therapeutika auf 1,97 Milliarden US-Dollar geschätzt.

Die Forschung und Entwicklung auf dem Markt konzentriert sich hauptsächlich auf regenerative Lösungen mit fortschrittlichen Formulierungen. Die Gentherapie, insbesondere AAV-vermittelte Applikationsmethoden, wird derzeit klinisch erprobt. Parallel dazu werden Anstrengungen in der Zelltherapie unternommen, darunter die Infusion von Stromazellen. Darüber hinaus ermöglichen die Progenitorzellforschung und Biobanken für Tissue Engineering die Entwicklung prädiktiver Modelle. In den kommenden Jahren werden die Ergebnisse laufender Studien mit den Fortschritten im organoidbasierten Screening zusammengeführt. Diese Faktoren werden voraussichtlich die moderne Therapie der Mundtrockenheit prägen.

Darüber hinaus spielt die Lieferkette des Marktes eine entscheidende Rolle für dessen Wachstumsentwicklung. Sie ist maßgeblich von der Verfügbarkeit von Wirkstoffen wie Cevimelin sowie von Stammzelllinien für neuartige Zelltherapien abhängig. Krankenhäuser und Online-Apotheken bauen ihre Reichweite stetig aus. Eine effiziente Kühlkettenlogistik ist zudem unerlässlich für die Produktlebensfähigkeit. Marktteilnehmer und Regierungen arbeiten eng zusammen, um eine widerstandsfähige und gut koordinierte Lieferkette zu schaffen und so die rechtzeitige Verfügbarkeit und Zugänglichkeit regenerativer Therapien der nächsten Generation zu gewährleisten.

Markt für Xerostomie-Therapeutika – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Mundtrockenheit im Zusammenhang mit chronischen Erkrankungen und dem Alter: Mundtrockenheit tritt häufig bei Patienten mit Diabetes und Sjögren-Syndrom auf. Laut Daten der Weltgesundheitsorganisation (WHO) aus dem Jahr 2024 leiden weltweit fast 830 Millionen Menschen an Diabetes. Der weltweite Anstieg der älteren Bevölkerung wird die Belastung durch Mundtrockenheit voraussichtlich weiter erhöhen. Diese demografischen Entwicklungen führen zu einem großen Patientenpool und machen die Therapie der Mundtrockenheit zu einem wichtigen Bereich im Gesundheitswesen.

- Zunehmende Fälle von strahleninduzierter Mundtrockenheit bei Krebsüberlebenden: Angesichts der steigenden Zahl von Kopf-Hals-Tumoren wächst auch der Bedarf an Therapien gegen Mundtrockenheit. Die in der Standardbehandlung eingesetzte Strahlung schädigt die Speicheldrüsen und führt so zu Mundtrockenheit, die die Lebensqualität erheblich beeinträchtigt. Laut Daten der Cleveland Clinic aus dem Jahr 2024 entfallen weltweit etwa 4,5 % aller Krebsdiagnosen auf Kopf-Hals-Tumoren. Die zunehmende Anerkennung der strahleninduzierten Mundtrockenheit trägt zudem zum Marktwachstum bei und fördert innovative Methoden in klinischen Studien.

- Die zunehmende Bedeutung digitaler Gesundheits- und Diagnostiktechnologien: Digitale Gesundheitstechnologien erweisen sich als wichtiger Wachstumstreiber für den Markt. Der vermehrte Einsatz von Wearables, Speichelsensoren und verschiedenen KI-gestützten diagnostischen Biomarkern unterstützt medizinisches Fachpersonal bei der verbesserten Diagnostik. So ermöglicht beispielsweise die Früherkennung subklinischer Mundtrockenheit bei Krebspatienten den frühzeitigen Beginn präventiver Maßnahmen. Biotech- und Pharmaunternehmen kooperieren mit IT-Firmen im Gesundheitssektor, um effektive Lösungen in die Behandlungspfade zu integrieren. Diese Faktoren fördern die Einführung neuer Produkte und treiben das Marktwachstum voran.

Herausforderung

- Hürden in den Zulassungsverfahren: Die größte Herausforderung für den Markt sind die Verzögerungen durch die strengen regulatorischen Rahmenbedingungen. Beispielsweise führten die Bearbeitungsrückstände bei der PMDA in Japan und der FDA in den USA für Medizinprodukte wie Elektrostimulationsgeräte zu einer um Jahre verzögerten Markteinführung, was es Herstellern von Produkten gegen Mundtrockenheit erschwerte, diese Therapien zu vermarkten.

Marktgröße und Prognose für Xerostomie-Therapeutika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,93 % |

|

Marktgröße im Basisjahr (2025) |

1,89 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,78 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Xerostomie-Therapeutika:

Analyse der Behandlungsart

Es wird erwartet, dass das Segment der Speichelstimulanzien im Prognosezeitraum mit 42,8 % den größten Marktanteil erreichen wird. Die Dominanz dieses Segments ist maßgeblich auf das anhaltende und häufige Auftreten des Sjögren-Syndroms in der Weltbevölkerung zurückzuführen. Laut Daten der National Institutes of Health aus dem Jahr 2023 lebten 4 Millionen Menschen mit dem Sjögren-Syndrom. Behörden wie die FDA priorisierten kaubares Cevimelin und trugen so zur Marktführerschaft dieses Segments bei, indem sie die Dosierungshäufigkeit reduzierten und die Therapietreue verbesserten.

Segmentanalyse der Wirkstoffklassen

Das Segment der cholinergen Agonisten wird im Markt für Xerostomie-Therapeutika bis 2035 voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum ist vor allem auf die Erschwinglichkeit, die alternde Bevölkerung und den Generika-Boom in Schwellenländern zurückzuführen. Ärzte in diesen Ländern ziehen das Medikament aufgrund der niedrigen Dosierungskosten als Erstlinientherapie in Betracht. Unternehmen wie Sun Pharma und CSPC Pharma kontrollieren einen Großteil des Pilocarpin-Angebots in Asien und konzentrieren sich dabei auf Preissenkungen. Diese Faktoren treiben die Nachfrage nach diesem Segment im Prognosezeitraum an.

Segmentanalyse der Vertriebskanäle

Unter den Vertriebskanälen werden Apotheken bis 2035 voraussichtlich mit 52 % den größten Anteil halten. Diese Dominanz des Teilsegments beruht auf ihrer weiten Verbreitung und ihrer Präsenz sowohl in städtischen als auch in ländlichen Gebieten. Die Möglichkeit, sowohl rezeptfreie als auch verschreibungspflichtige Medikamente anzubieten, macht Apotheken für die meisten Patienten zur bevorzugten Anlaufstelle. Das Wachstum dieses Teilsegments ist auch auf die bestehenden, stabilen Lieferkettenbeziehungen zurückzuführen. Dadurch sind Apotheken ein wichtiger Anlaufpunkt für Patienten, die Medikamente gegen Mundtrockenheit benötigen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Behandlungsart |

|

Wirkstoffklasse |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Xerostomie-Therapeutika – Regionale Analyse

Einblicke in den nordamerikanischen Markt

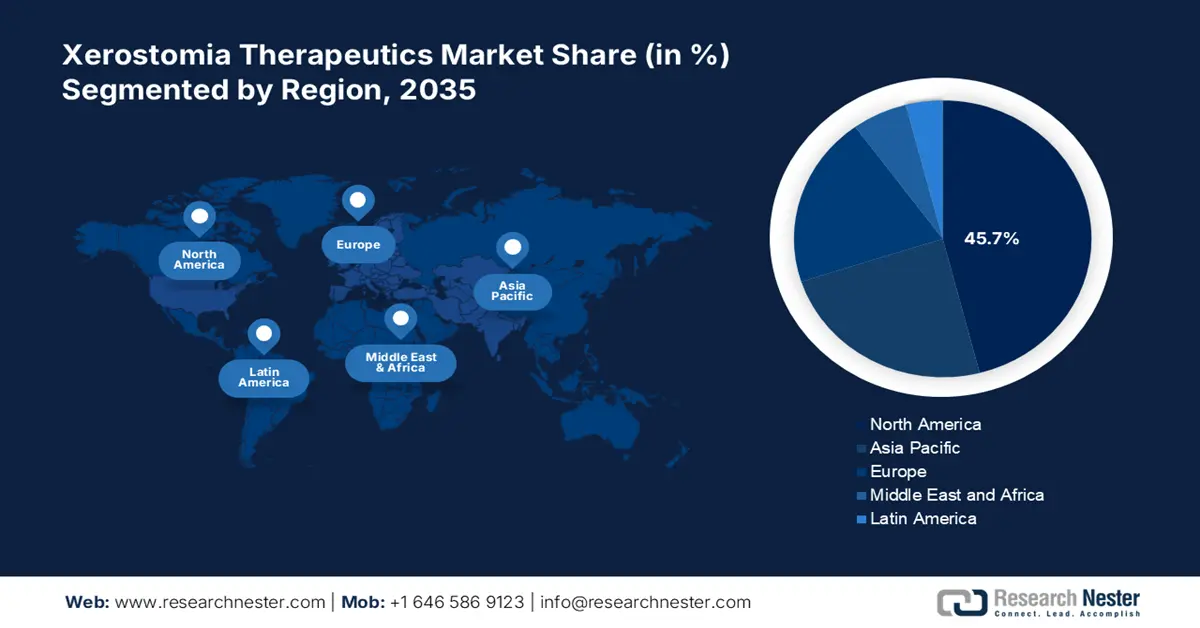

Nordamerika ist ein wichtiger Akteur im Bereich der Xerostomie-Therapien und wird Prognosen zufolge im Jahr 2035 einen signifikanten Marktanteil von 45,7 % erreichen. Die führende Position der Region ist auf die zunehmende Verbreitung der Erkrankung und die verbesserte Medicare-Abdeckung zurückzuführen. Darüber hinaus wirken die fortschrittlichen Gesundheitssysteme der Region als Katalysator für die Einführung neuer Therapien. Dies gewährleistet einen breiten Zugang zur Behandlung und fördert somit das Marktwachstum in der Region. Auch das steigende Bewusstsein in der Bevölkerung trägt zum Marktwachstum bei.

In den USA wird das Wachstum durch die zunehmende Alterung der Bevölkerung verstärkt. Auch die steigenden Diabetes- und Krebserkrankungen tragen zur wachsenden Nachfrage nach Therapien gegen Mundtrockenheit bei. Das Land ist ein Zentrum für Innovationen in der Therapieentwicklung, darunter die Entwicklung neuartiger Arzneimittelformulierungen zur Verbesserung der Patientenadhärenz. Diese Faktoren tragen zum Marktwachstum bei und berücksichtigen den Bedarf einer stetig wachsenden und vielfältigen Patientengruppe.

Einblicke in den asiatisch-pazifischen Markt

Aufgrund der großen Bevölkerungszahl wird in dieser Region ein besonders starkes Marktwachstum erwartet. Verschiedene Erkrankungen wie Parkinson und Krebs sind dort weit verbreitet und führen zu einer höheren Anzahl von Fällen von Mundtrockenheit. Die Region bietet ein breiteres Spektrum an Therapieoptionen und ermöglicht so individuellere Lösungen. Hinzu kommen die steigenden Investitionen führender Pharmaunternehmen in umfassende Forschung und Entwicklung, insbesondere zur Behandlung strahleninduzierter Mundtrockenheit. All diese Faktoren schaffen ein günstiges Umfeld für ein nachhaltiges Marktwachstum.

In Indien wird das Marktwachstum durch die steigenden Krebsfälle und die zunehmenden Fortschritte in der pharmazeutischen Forschung angetrieben. Laut Daten der National Institutes of Health aus dem Jahr 2022 lag die prognostizierte Krebsrate im Land bei 100,4 Fällen pro 100.000 Einwohner. Verschiedene Regierungsprogramme zielen darauf ab, die Gesundheitsinfrastruktur und den Zugang zu Behandlungen zu verbessern. Darüber hinaus wird der Markt auch durch die zunehmenden Partnerschaften und Kooperationen zwischen Unternehmen gefördert, die neue Medikamente zur Behandlung von Mundtrockenheit entwickeln.

Einblicke in den europäischen Markt

Europa wird voraussichtlich ein lukratives Wachstum verzeichnen und im Prognosezeitraum einen Anteil von 28,3 % am Markt für Xerostomie-Therapeutika erreichen. Die Region profitiert von einer großen, vielfältigen und alternden Bevölkerung, was die Bedeutung des Marktes erheblich steigert. Europa ist führend in Sachen Innovationen und weist hohe jährliche Gesundheitsausgaben auf. Darüber hinaus hat das gestiegene Bewusstsein der Öffentlichkeit und des medizinischen Fachpersonals für Xerostomie und ihre Ursachen zu verbesserten Diagnose- und Behandlungsmethoden geführt. Diese Faktoren fördern die Marktentwicklung in der Region maßgeblich.

Großbritannien trägt maßgeblich zum Wachstum des regionalen Marktes für Xerostomie-Therapeutika bei und hält einen bedeutenden Anteil am europäischen Markt. Zudem weist das Land eine hohe Krebsprävalenz auf. Laut dem Weltkrebsforschungsfonds gab es im Jahr 2021 395.181 Krebsfälle. Kampagnen von Organisationen wie der British Dental Association sensibilisieren die Öffentlichkeit für Mundgesundheit, was die Nachfrage nach Produkten gegen Mundtrockenheit erhöht und das Marktwachstum weiter ankurbelt.

Wichtige Akteure auf dem Markt für Xerostomie-Therapeutika:

- GlaxoSmithKline plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Colgate-Palmolive Company

- Johnson & Johnson

- Sun Pharmaceutical Industries

- Eisai Co., Ltd.

- Novartis AG

- Pfizer Inc.

- Bayer AG

- Procter & Gamble

- Takeda Pharmaceutical

- Sanofi SA

- AstraZeneca plc

- Merck & Co., Inc.

- Hikma Pharmaceuticals PLC

- CSL Limited

- LG Chem Ltd.

- Cipla Ltd.

- Dabur India Ltd.

- Duopharma Biotech Berhad

- Aspen Pharmacare Holdings

Die Präsenz etablierter und aufstrebender Akteure in der Branche schafft optimale Bedingungen für ein stetiges Marktwachstum. Weltweit führende Unternehmen wie GSK, Colgate-Palmolive und Johnson & Johnson dominieren den Markt dank ihrer Markenbekanntheit und ihres umfassenden Vertriebsnetzes. Auch aufstrebende Länder wie Indien und Malaysia verzeichnen Wachstum, bedingt durch die Präsenz von Generikaherstellern wie Sun Pharma und Cipla. Darüber hinaus konzentrieren sich Unternehmen auf die Forschung im Bereich Speichelersatz und Investitionen in biotechnologische Lösungen, um Nischenmärkte zu erschließen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im August 2025 gab MeiraGTx Holdings plc die Fortschritte ihres AAV2-hAQP1-Gentherapieprogramms zur Behandlung von strahleninduzierter Mundtrockenheit bekannt. Die Therapie zielt darauf ab, die Speicheldrüsenfunktion durch die Übertragung des Aquaporin-1-Gens (AQP1) wiederherzustellen.

- Im Mai 2025 erhielt eine neuartige Zelltherapie, die vom Programm für fortgeschrittene Zelltherapie (einem Kooperationsprojekt zwischen UW Health und der UW School of Medicine and Public Health) entwickelt wurde, von der US-amerikanischen Arzneimittelbehörde FDA den Fast-Track-Status. Diese Therapie dient der Behandlung von Mundtrockenheit infolge von Strahlentherapie und befindet sich derzeit in Phase-1-Studien bei UW Health.

- Report ID: 2959

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.