Marktausblick für Röntgen-Flachdetektoren:

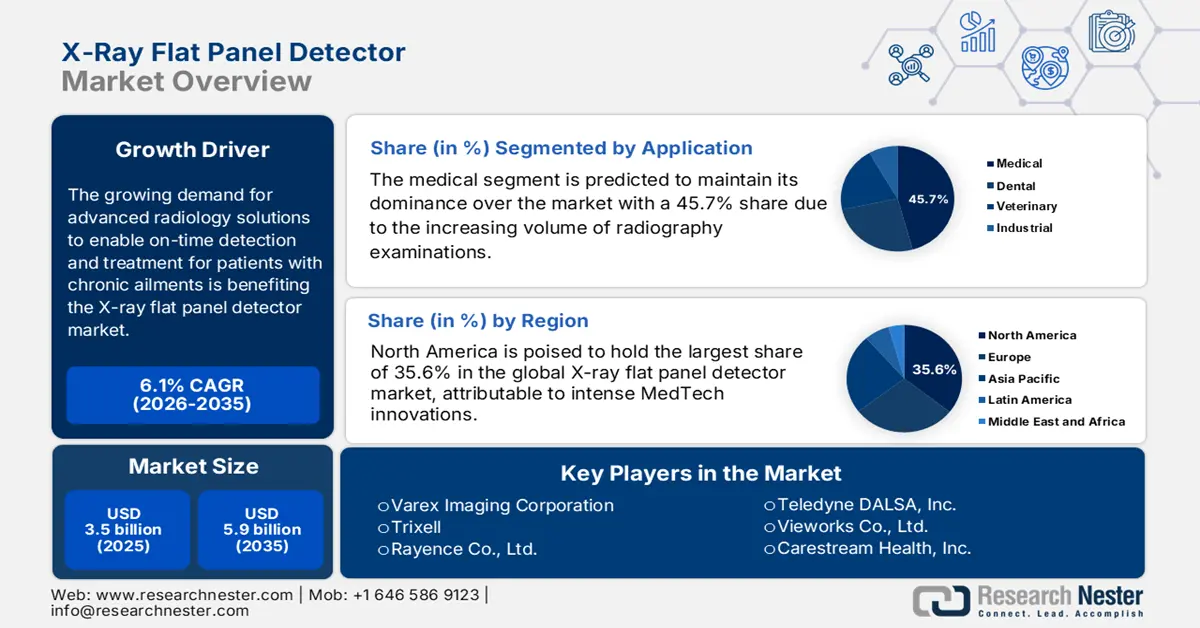

Der Markt für Röntgen-Flachdetektoren hatte 2025 ein Volumen von über 3,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 5,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Röntgen-Flachdetektoren auf 3,7 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach fortschrittlichen radiologischen Lösungen zur frühzeitigen Erkennung und Behandlung chronischer Erkrankungen wie Osteoporose, Arthritis und Herz-Kreislauf-Erkrankungen wirkt sich positiv auf den Markt aus. Die demografische Entwicklung wird durch eine Studie des „International Journal of Basic & Clinical Pharmacology“ aus dem Jahr 2025 belegt, die zeigt, dass weltweit über 200 Millionen Menschen an Osteoporose leiden. Zudem wird prognostiziert, dass die Zahl der Patienten mit osteoporotischen Frakturen bis 2050 um 300 % steigen wird. Darüber hinaus verstärkt die weltweit rasch alternde Bevölkerung die Epidemiologie, die regelmäßige Bildgebung zur Behandlung der damit verbundenen Gesundheitsprobleme erforderlich macht.

Die Lieferkette des Marktes basiert hauptsächlich auf der Beschaffung spezialisierter Rohstoffe wie amorphem Selen oder Silizium, Gadolinium-basierten Szintillatoren und elektronischen Bauteilen. Aufgrund der hohen Konzentration der Zulieferer dieser Komponenten in Asien gestaltet sich die Herstellung der zugehörigen Geräte und Bildgebungsdienstleistungen oft komplex und kostspielig – sowohl für Hersteller als auch für Verbraucher. Eine Studie der NLM aus dem Jahr 2025 belegt dies: Die geschätzten Nettokosten für routinemäßige Röntgenuntersuchungen nach der Entfernung eines zentralen Venenkatheters beliefen sich auf 37.588,8 EUR, wobei die Kosten pro Untersuchung für dieselbe Patientengruppe 38,2 EUR betrugen. Dies verdeutlicht den Bedarf an kostengünstigeren und skalierbaren Alternativen.

Markt für Röntgen-Flachdetektoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmendes Bewusstsein für Strahlenbelastung: Die wachsende Besorgnis über die gesundheitlichen Auswirkungen übermäßiger Absorption starker Photonen auf Patienten und Anwender treibt die Entwicklung im Markt voran. Die in diesem Sektor verfügbaren Produkte benötigen im Vergleich zu herkömmlichen Bildgebungsverfahren geringere Strahlendosen und sind daher die bevorzugte Wahl für ein breites Spektrum medizinischer und diagnostischer Anwendungen. Darüber hinaus ermutigt der regulatorische Fokus auf die Minimierung der Strahlenbelastung Gesundheitsdienstleister zur Einführung sichererer Bildgebungssysteme. Moderne Flachbilddetektoren (FPDs) können die Patientencompliance und die Reproduzierbarkeit von Scans verbessern.

Erweiterung der Anwendungsbereiche in der Zahnmedizin und Veterinärmedizin: Kontinuierliche Fortschritte bei verschiedenen Bildgebungsverfahren und Produktdesigns erweitern das Anwendungsfeld für den Markt. Die Nutzung von Flachbildschirmen (FPDs) über den medizinischen Bereich hinaus umfasst nun auch die Zahnmedizin und Veterinärmedizin. Um diese Kundenerweiterung optimal zu nutzen, präsentierte Detection Technology im März 2025 den neuartigen Flachbildschirmdetektor X-Panel 2520z FOM für verbesserte zahnärztliche Bildgebung. Dieser kompakte Detektor (25 cm x 20 cm) verfügt über fortschrittliche IGZO-TFT-Technologie, die im Vergleich zu herkömmlichen Silizium-Panels ein größeres Sichtfeld (FOV) und eine höhere Bildqualität ermöglicht.

Integration von Technologien der nächsten Generation: Der Wandel von der konventionellen Radiographie hin zur Digitalisierung und Automatisierung der Arbeitsabläufe wird von der zunehmenden Verbreitung verbesserter Diagnoseverfahren begleitet. Dies beschleunigt die Marktdurchdringung dieser Verfahren aufgrund der wachsenden Kompatibilität mit digitalen Werkzeugen. Insbesondere die Integration von KI-Technologie verbessert die Genauigkeit und verkürzt die Befundungszeiten, während der gesamte Prozess synergetischer und nahtloser gestaltet wird. Ein Beispiel für diese Innovationswelle ist die Einführung der KI-gestützten Flachbilddetektoren VXvue für die Thoraxröntgenbildgebung von Vieworks im Oktober 2024.

Preistrends, die den gesamtwirtschaftlichen Wert des Marktes beeinflussen

Analyse der Kosten pro Untersuchung für konventionelle Röntgen-/Fluoroskopieuntersuchungen mit geringem Nutzen (2022)

Bildgebungsmodalität | Kosten pro Bewertung (in USD) |

Röntgen/Fluoroskopie | 4.27-3.696.1 |

Routinemäßige postoperative oder Nachuntersuchungs-Röntgenaufnahmen in der Orthopädie | 404.3 |

Routinemäßige Anwendung von Röntgenaufnahmen des Brustkorbs | 226.4 |

Bildgebung bei Brustkrebs | 122,0 |

Bildgebende Verfahren außerhalb der Leitlinien bei Synkopenpatienten | 1.035,5 |

Andere | 324,5 |

Quelle : NLM

Überblick über die historischen Trends im Patientenpool im Zusammenhang mit dem Markt

Vergleichende Analyse der Nutzung medizinischer Bildgebungsverfahren und der Strahlenbelastung in den USA und weltweit (2014–2017)

Metrisch | UNS | Weltweit | US-Anteil am globalen Gesamtbetrag |

Gesamtanzahl der bildgebenden Verfahren | 691 Millionen | 4,2 Milliarden | 16,50 % |

CT-Verfahren | 74 Millionen | ~411 Millionen | 18% |

Konventionelle Radiologie | 275 Millionen | ~2,5 Milliarden | 11% |

Interventionelle Radiologie | 8,1 Millionen | ~23,8 Millionen | 34 % |

Zahnröntgen | 320 Millionen | ~1,1 Milliarden | 29 % |

Nuklearmedizin | 13,5 Millionen | ~39,7 Millionen | 34 % |

Kollektive effektive Dosis | 717.000 Personensievert | ~4,07 Millionen Personensievert | 17,60 % |

Durchschnittliche jährliche individuelle effektive Dosis | 2,2 mSv | 0,56 mSv | In den USA etwa 4-mal höher. |

Quelle: NLM

Herausforderungen

- Hohe Vorlaufkosten für Forschung und Entwicklung sowie Produktion: Die Entwicklung einer neuen FPD-Technologie erfordert einen hohen Kapitalaufwand für umfangreiche Forschungsphasen. Zudem stellt der Bedarf an hochspezialisierten Produktionsanlagen für eine umfassende Vermarktung oft eine wirtschaftliche Hürde für kleine und mittlere Hersteller dar. Dies führt wiederum zu höheren Preisen seitens der Kostenträger und setzt sowohl neue als auch etablierte Marktteilnehmer unter Druck, unrealistische Absatzmengen zu erzielen, um die Investitionen zu amortisieren. Dies ist in preissensiblen Regionen besonders schwierig.

- Infrastruktur- und Personalmangel: In unterversorgten Gebieten mangelt es an adäquaten medizinischen Einrichtungen und qualifizierten Fachkräften, was für den Einsatz fortschrittlicher Medizintechnik unerlässlich ist. Dies zwingt Hersteller zu hohen Investitionen in den Aufbau lokaler Geschäfts- und Infrastrukturstrukturen, wodurch finanzielle Verluste und Budgetüberschreitungen drohen. Zudem schreckt dies neue Marktteilnehmer und Patienten von Investitionen in diesem Sektor ab und verringert so die Akzeptanz und Verbreitung der Produkte.

Marktgröße und Prognose für Röntgen-Flachdetektoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

3,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Röntgen-Flachdetektoren:

Anwendungssegmentanalyse

Es wird prognostiziert, dass der medizinische Sektor seine Marktführerschaft mit einem Anteil von 45,7 % bis 2035 behaupten wird. Diese führende Position ist vor allem auf das steigende Volumen radiologischer Diagnostik, chirurgischer Navigation und Behandlungsverfahren zurückzuführen. Die WHO gab 2024 bekannt, dass weltweit jährlich 3,6 Milliarden bildgebende Untersuchungen durchgeführt werden, davon 84 % konventionelle Radiographie und Fluoroskopie. Darüber hinaus führt die wachsende Zahl von Risikopatienten für Krebs, Herz-Kreislauf-Erkrankungen und Erkrankungen des Bewegungsapparates zu einem erhöhten Bedarf an regelmäßigen bildgebenden Untersuchungen, um eine frühzeitige Prävention zu ermöglichen und die Behandlungsergebnisse zu verbessern. Dies festigt die führende Position des Segments in diesem Sektor.

Produktsegmentanalyse

Indirekte Flachdetektoren werden im Prognosezeitraum voraussichtlich mit einem Marktanteil von 65,3 % den größten Umsatzanteil erzielen. Die überlegene Leistung dieses Subtyps in der allgemeinen Radiographie, die weltweit den größten Anteil an Röntgenuntersuchungen ausmacht, ist die Grundlage dieser Marktführerschaft. Zu ihren weiteren Vorteilen zählen die hohe Langlebigkeit, die geringeren Kosten im Vergleich zu direkten Detektoren und die hohe Effizienz bei den in der medizinischen Diagnostik üblicherweise verwendeten Röntgenenergien. Dies macht indirekte Detektoren zum Goldstandard für alle Dienstleister und medizinischen Einrichtungen.

Endnutzersegmentanalyse

Krankenhäuser werden voraussichtlich auch im gesamten Analysezeitraum mit einem Marktanteil von 50,6 % die führenden Endnutzer im Markt bleiben. Dies ist vor allem auf ihr hohes Patientenaufkommen, die transparente Preisgestaltung für diagnostische Leistungen und die staatlichen Bemühungen zur Modernisierung der Infrastruktur zurückzuführen. Darüber hinaus können diese Einrichtungen ein breites Spektrum an radiologischen Verfahren durchführen, darunter Notfall-, Operations- und stationäre Diagnostik, bei der Flachdetektorsysteme (FPD-Systeme) entscheidend für Schnelligkeit, Bildschärfe und geringere Strahlenbelastung sind. Letztendlich positioniert das Bestreben nach verbesserter Workflow-Effizienz, höherer diagnostischer Genauigkeit und besseren Patientenergebnissen Krankenhäuser an die Spitze dieses Sektors.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Produkt |

|

Bildgebungstyp |

|

Typ |

|

Anwendung |

|

Paneelgröße |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Röntgen-Flachdetektoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

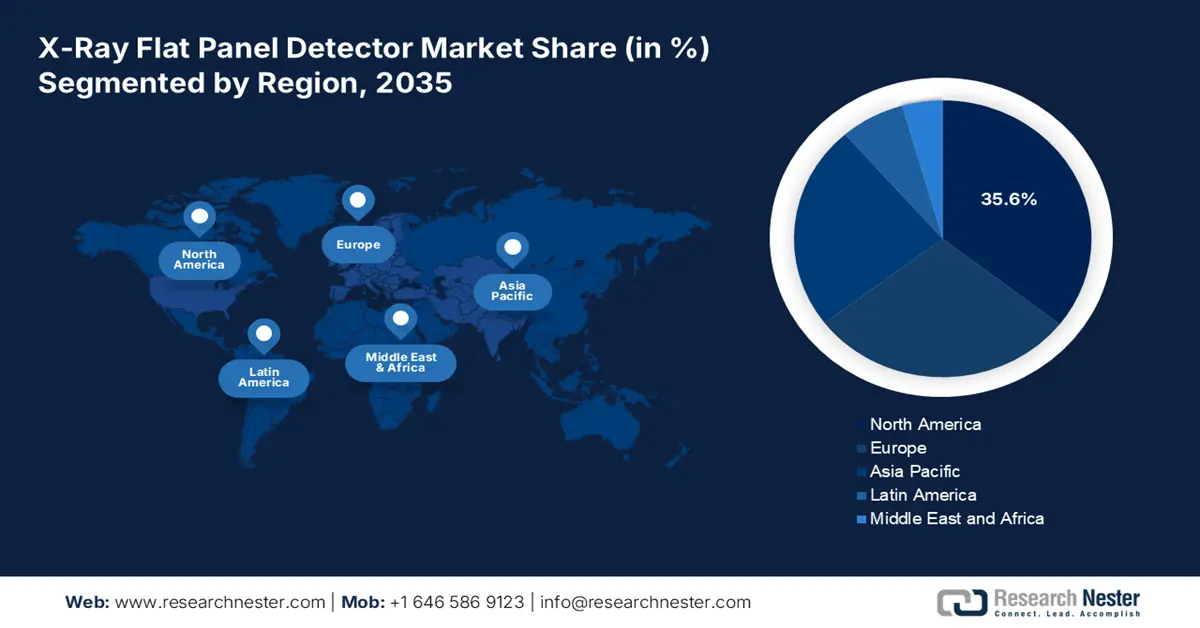

Nordamerika wird bis Ende 2035 mit einem Anteil von 35,6 % den größten Marktanteil am globalen Markt für Röntgen-Flachdetektoren halten. Die leistungsfähige medizinische Infrastruktur, das hohe Bildgebungsvolumen und die intensive Medizintechnik-Innovation sind die Haupttreiber für die führende Position der Region in diesem Sektor. Die starke Präsenz weltweit führender Medizintechnikunternehmen, substanzielle Investitionen in Forschung und Entwicklung sowie förderliche regulatorische Rahmenbedingungen unterstreichen die lukrativen und zukunftsorientierten Merkmale dieses Marktes. Darüber hinaus treibt die steigende Nachfrage nach tragbaren und patientennahen Bildgebungssystemen das Wachstum in diesem Sektor weiter an.

In den USA litten bis 2025 mehr als 10 Millionen Menschen an Osteoporose, und weitere 44 Millionen Menschen mit geringer Knochendichte wurden als Hochrisikogruppe für diese Erkrankung identifiziert. Schätzungen zufolge wird diese Krankheit bis 2030 landesweit Gesundheitskosten in Höhe von 57 Milliarden US-Dollar verursachen. Dies belegt den stetig steigenden Bedarf an skalierbaren, zuverlässigen und leistungsstarken FPD-Systemen, was letztendlich den Markt für Röntgen-Flachdetektoren antreibt.

Kanada spielt aufgrund der laufenden öffentlichen Investitionen in die Modernisierung des Gesundheitswesens und die Verbesserung der Bildgebung eine unterstützende und zugleich bedeutende Rolle auf dem nordamerikanischen Markt für Röntgen-Flachdetektoren. Das Land verzeichnet zudem einen deutlichen Anstieg bei der Nutzung digitaler Radiographie in öffentlichen und privaten Gesundheitseinrichtungen, die nach Lösungen zur Optimierung und Verbesserung diagnostischer Arbeitsabläufe suchen. Darüber hinaus wirken sich staatliche Bemühungen zur Reduzierung der Wartezeiten für diagnostische Bildgebung, insbesondere in ländlichen und unterversorgten Gebieten, positiv auf diesen Sektor aus.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im betrachteten Zeitraum voraussichtlich die am schnellsten wachsende Region auf dem globalen Markt für Röntgen-Flachdetektoren sein. Der rasante Infrastrukturausbau im Gesundheitswesen, der steigende Bedarf an medizinischer Bildgebung und die Bemühungen der Regierungen, das Bewusstsein für die Früherkennung von Krankheiten zu schärfen, beschleunigen gemeinsam das Wachstum in diesem Sektor. Hinzu kommen der anhaltende Trend zur digitalen Radiographie, um große Patientenzahlen zu bewältigen, und die von der Regierung initiierten Gesundheitsreformen. Darüber hinaus prognostiziert eine 2025 im International Journal of Basic & Clinical Pharmacology veröffentlichte Studie, dass bis 2050 50 % aller osteoporotischen Frakturen weltweit in Asien auftreten werden – ein Trend, der das demografische Wachstum unterstützt. Eine Studie der National Library of Medicine (NLM) schätzt zudem, dass die rohe Sterblichkeit durch Herz-Kreislauf-Erkrankungen in Asien zwischen 2025 und 2050 um 91,2 % steigen wird.

China fungiert als Wachstumsmotor für den Markt für Röntgenflachdetektoren im asiatisch-pazifischen Raum, was durch die rasch wachsende Bevölkerung begünstigt wird. Unterstützt wird dies durch die staatlichen Bemühungen zur Zentralisierung des nationalen Gesundheitssystems mit dem Ziel, medizinische Leistungen für alle Bürger gleichermaßen zugänglich zu machen. Dies schafft letztendlich ein günstiges Geschäftsklima und einen zuverlässigen Vertriebskanal für diese Produkte in China. Darüber hinaus fördert die große und alternde Bevölkerung des Landes die breite Anwendung von digitalen Röntgensystemen auf FPD-Basis.

Indien entwickelt sich aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, des wachsenden Netzes an Diagnoseeinrichtungen und der Bemühungen der Regierung um die Modernisierung der medizinischen Infrastruktur zu einem lukrativen Markt für Röntgenflachdetektoren. Die steigende Sterblichkeit durch chronische Krankheiten und die große Landbevölkerung drängen die öffentlichen Stellen dazu, tragbare und kostengünstige digitale Röntgenlösungen zu entwickeln und so eine stabile Kundenbasis für diesen Sektor zu sichern. Darüber hinaus setzen private medizinische Dienstleister in Indien zunehmend auf Röntgensysteme mit Flachdetektoren, um wettbewerbsfähig zu bleiben.

Vielfältige Möglichkeiten für den Markt für Röntgen-FPDs

Land | Gelegenheit | Wichtigste Anmerkungen | Jahr |

Indien | Expandierende Diagnostikbranche | Die Weichradiologie (einschließlich Röntgen und Ultraschall) generierte einen Branchenwert von 3,5 Milliarden US-Dollar. | 2024 |

China | Zunehmende Nachfrage nach Röntgenaufnahmen des Brustkorbs | Die Zahl der von Herz-Kreislauf-Erkrankungen Betroffenen überstieg 330 Millionen. | 2023 |

Australien | Digitale Transformation des Gesundheitswesens auf nationaler Ebene | 5,5 Milliarden US-Dollar für das Digitalbudget | 2025 |

Quelle : ASSOCHAM, NLM und australische Regierung

Einblicke in den europäischen Markt

Prognosen zufolge wird Europa im Zeitraum von 2026 bis 2035 den zweitgrößten Marktanteil am globalen Markt für Röntgen-Flachdetektoren erreichen. Diese Position wird durch die etablierte Medizintechnikbranche, die hohe Anzahl an bildgebenden Verfahren und den starken regulatorischen Fokus auf Patientensicherheit und Bildqualität gefestigt. Die steigenden Ausgaben für damit verbundene chronische Erkrankungen sorgen zudem für einen stetigen Geldzufluss in diesem Sektor. Dies belegt auch die Prognose des International Journal of Basic & Clinical Pharmacology aus dem Jahr 2025, wonach die jährlichen Gesundheitskosten im Zusammenhang mit Osteoporose in Europa bis 2050 von 37 Milliarden Euro auf 76,7 Milliarden Euro steigen werden. Dies unterstreicht den dringenden Bedarf an Früherkennung und Prävention und treibt somit die Nachfrage in diesem Bereich weiter an.

Großbritannien leistet einen wesentlichen Beitrag zur kontinuierlichen Innovation im europäischen Markt für Röntgen-Flachdetektoren, begünstigt durch die Präsenz weltweit führender Medizintechnikunternehmen. So erweiterte Spectrum Logic im Februar 2022 sein Portfolio an großflächigen, hochleistungsfähigen FPDs mit der Markteinführung des Modells 3131HS in Großbritannien. Der dynamische Röntgendetektor ist für ein breites Spektrum klinischer Anwendungen konzipiert, darunter die digitale Volumentomographie (DVT) und die Durchleuchtung. Darüber hinaus wirkt der starke Trend zur digitalen Transformation im Rahmen des Nationalen Gesundheitsdienstes (NHS) sowohl als Wachstumsmotor als auch als finanzielle Absicherung für diesen Sektor.

Deutschland zählt zu den wichtigsten Märkten für Röntgen-Flachdetektoren in Europa. Die führende Position des Landes wird maßgeblich durch hohe Fallzahlen in der diagnostischen Bildgebung und einen starken Fokus auf Innovationen in der Medizintechnik gestützt. Das gut ausgebaute Netz von Krankenhäusern und Diagnosezentren treibt die Nachfrage in diesem Bereich zusätzlich an, indem es kontinuierlich auf digitale Radiographiesysteme umrüstet, um Effizienz und Bildqualität zu verbessern. Aktuell gewinnen in Deutschland in dieser Kategorie niedrigdosierte, hochauflösende Bildgebungslösungen zunehmend an Bedeutung, was in- und ausländische Unternehmen zu verstärkten Investitionen in Innovationen anregt.

Faktoren, die Chancen für den Markt für Röntgen-Flachbildschirme schaffen

Land | Kennzahlen | Wichtigste Anmerkungen | Jahr |

Deutschland | Erweiterter Erstattungsschutz | 98 % der Gesamtbevölkerung verfügen über eine gesetzliche oder private Vollversicherung. | 2024 |

Vereinigtes Königreich | Häufigkeit von Röntgenuntersuchungen | Es wurden 1,6 Millionen (die häufigste) Röntgenaufnahmen durchgeführt | 2023 |

Frankreich | Größte Verfügbarkeit technischer Ressourcen in Krankenhäusern | 124,9 Betreuungsplätze pro 100.000 Einwohner | 2022 |

Quelle : BFS, NHS und Eurostat

Wichtige Marktteilnehmer im Bereich Röntgen-Flachdetektoren:

- Varex Imaging Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Trixell

- Rayence Co., Ltd.

- Teledyne DALSA, Inc.

- Vieworks Co., Ltd.

- Carestream Health, Inc.

- Samsung Medison

- Agfa-Gevaert-Gruppe

- PerkinElmer, Inc.

- Detection Technology Plc

- iRay-Technologie

- DRTECH

- Smartray GmbH

- COMET-Gruppe

- Mediavision International

Neueste Entwicklungen

- Im April 2025 brachte Detection Technology die neueste Innovation, das X-Panel 43108a FQI, im Rahmen seines Portfolios an TFT-Flachbildschirmdetektoren (FPD) auf den Markt. Als weltweit größtes dynamisches digitales Flachbilddetektor-Array (DDA) setzt es neue Maßstäbe und bietet unübertroffene Leistung für vielseitige industrielle Bildgebungsanwendungen.

- Im Oktober 2024 erweiterte Agfa seine Dura-line-Produktfamilie robuster, zuverlässiger und kostengünstiger drahtloser Flachbilddetektoren für die digitale Radiographie (DR) um die glasfreie und hochauflösende Dura-line XF+-Serie, die in drei Größen erhältlich ist. Diese Detektoren zeichnen sich durch exzellente Bildqualität, geringes Gewicht und hohe Langlebigkeit aus.

- Report ID: 8063

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.