Marktausblick für Bildsensoren:

Der Markt für Bildverarbeitungssensoren hatte 2025 ein Volumen von 6,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 26,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Bildverarbeitungssensoren auf 7,7 Milliarden US-Dollar geschätzt.

Der Markt für Bildverarbeitungssensoren ist eng mit Investitionen in die industrielle Automatisierung, der Halbleiterfertigung und der Produktion fortschrittlicher Fertigungstechnologien in den Bereichen Automobilelektronik, Logistik und Luft- und Raumfahrt verknüpft. Laut einem Bericht des National Institute of Standards and Technology (NIST) vom Oktober 2024 überstiegen die privaten Investitionen im US-amerikanischen Fertigungssektor 2023 2,3 Billionen US-Dollar. Langlebige Güter und hochwertige Ausrüstungen trugen maßgeblich dazu bei und stützten die Nachfrage nach automatisierten Inspektions- und Qualitätskontrollsystemen. Der Bericht führt außerdem aus, dass die Produktion von Computer-, Elektronik- und optischen Produkten/Geräten in den USA 384 Milliarden US-Dollar erreichte. Dies unterstreicht den anhaltenden Bedarf an Inline-Inspektion, Fehlererkennung und Prozessüberwachung mittels Bildverarbeitung. Diese Investitionen fördern die Einführung präziser, sensorbasierter Automatisierungssysteme.

Herstellung von Computer-, Elektronik- und optischen Produkten/Geräten

Land | Wert (Mrd. USD) |

UNS | 384 |

Deutschland | 100 |

Europa | 220 |

China | 610 |

Japan | 125 |

Quelle: Nationales Institut für Standards und Technologie, Oktober 2024

Das Wachstum wird zusätzlich durch den Bedarf an strenger Qualitätssicherung und Rückverfolgbarkeit in regulierten Branchen wie der Pharma- und Automobilindustrie vorangetrieben. Strenge Regulierungen in den USA konzentrieren sich auf die Integrität der Lieferkette und die Fertigungsqualität durch Initiativen wie Quality 4.0, was die Integration automatisierter Inspektionssysteme implizit unterstützt. Die Daten der International Federation of Robotics vom Juni 2025 unterstreichen diesen Trend: Weltweit waren 2024 über 542.000 Industrieroboter im Einsatz, wobei bildgesteuerte Roboter einen bedeutenden und wachsenden Anteil ausmachen. Diese Expansion korreliert direkt mit dem Einsatz von Bildsensoren für Aufgaben wie Führung und Verifizierung. Darüber hinaus identifiziert die International Society of Automation die Konvergenz von Betriebs- und Informationstechnologie als einen Schlüsselfaktor. Bildsensoren fungieren dabei als wichtige Datenerfassungsknoten für Echtzeit-Prozessanalysen und -steuerung und gehen über die einfache Inspektion hinaus, um vorausschauende Wartung und adaptive Fertigungsabläufe zu ermöglichen.

Schlüssel Bildsensor Markteinblicke Zusammenfassung:

Regionale Highlights:

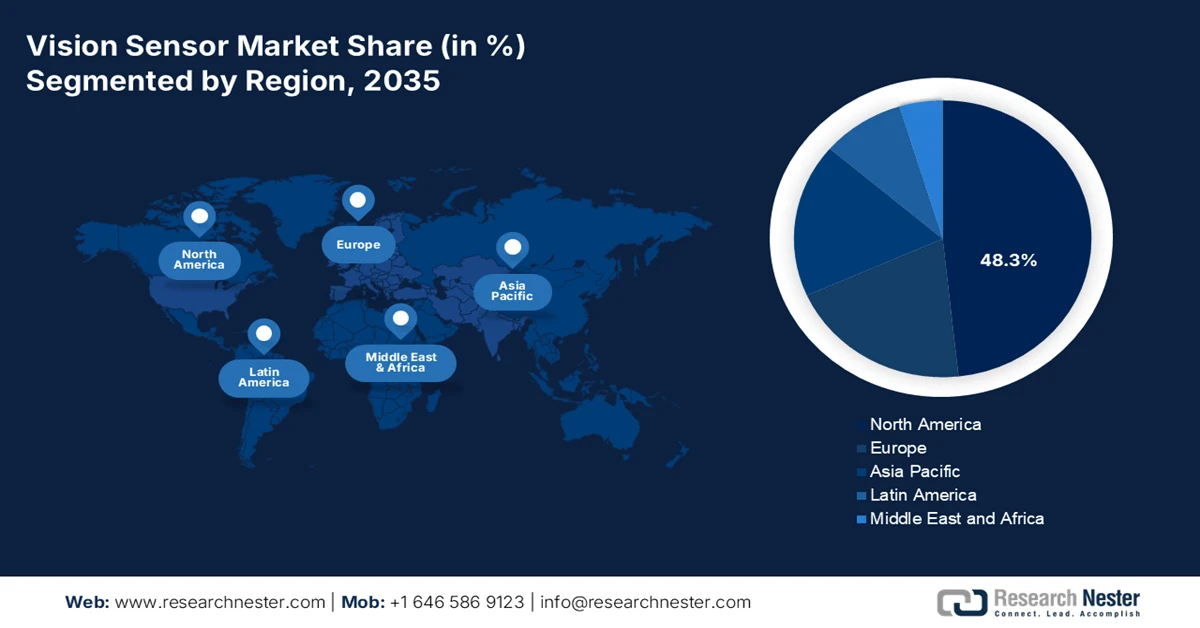

- Nordamerika wird Prognosen zufolge bis 2035 einen führenden Marktanteil von 48,3 % im Bereich der Bildverarbeitungssensoren erreichen. Dies spiegelt die starke Nachfrage in der fortgeschrittenen Fertigung, der Modernisierung der Verteidigungsindustrie und regulierten Branchen wider, verstärkt durch den Ausbau der Halbleiterkapazitäten und die steigenden Erträge aus der Nutzung von robotergestützter Bildverarbeitung.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein robustes jährliches Wachstum von 9,8 % prognostiziert. Unterstützt wird dieses Wachstum durch die führende Rolle der Region als globaler Produktionsstandort sowie durch proaktive, staatlich gelenkte Industriepolitiken, die die Automatisierung von Fabriken und Logistik beschleunigen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der stationären/robotergestützten Zellen im Markt für Bildverarbeitungssensoren bis 2035 einen dominanten Marktanteil von 70,5 % erreichen wird. Dies unterstreicht seine etablierte Rolle in stationären Automatisierungsumgebungen und inspektionsintensiven Arbeitsabläufen, die durch anhaltende Investitionen in die industrielle Automatisierung weiter gefördert wird.

- Es wird erwartet, dass das Hardwaresegment bis 2035 den größten Marktanteil behalten wird, da die Marktentwicklung weiterhin eng mit dem breiten Einsatz von Kernkomponenten für die physikalische Bildverarbeitung in der Produktion verknüpft ist, was durch öffentliche Fördermittel für fortschrittliche Fertigungsinfrastruktur verstärkt wird.

Wichtigste Wachstumstrends:

- Zunehmende Installationen von Industrierobotern

- Budgets für die Fertigungsindustrie in den Bereichen Verteidigung, Luft- und Raumfahrt sowie nationale Sicherheit

Größte Herausforderungen:

- Hohe Forschungs- und Entwicklungs- sowie technologische Komplexität

- Erforderliches branchenspezifisches Anwendungswissen

Wichtige Akteure: Cognex Corporation (USA), Keyence Corporation (Japan), Omron Corporation (Japan), Sick AG (Deutschland), Basler AG (Deutschland), Teledyne Technologies (USA), National Instruments (USA), Balluff GmbH (Deutschland), Datalogic SpA (Italien), IDS Imaging Development Systems GmbH (Deutschland), Toshiba Teli Corporation (Japan), Panasonic Corporation (Japan), FLIR Systems (USA), Sony Corporation (Japan), Intel Corporation (USA), Samsung Electro-Mechanics (Südkorea), Qualcomm (USA), ifm electronic (Deutschland), JAI A/S (Dänemark), ESPROS Photonics AG (Schweiz).

Global Bildsensor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,7 Milliarden US-Dollar

- Marktgröße 2026: 7,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 26,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (48,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Vietnam, Mexiko, Indonesien, Thailand

Last updated on : 27 January, 2026

Markt für Bildsensoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Installationen von Industrierobotern: Staatlich geförderte Robotikprojekte erweitern die installierte Basis für bildverarbeitungsgestützte Systeme. Laut den Daten der International Federation of Robotics (IFR) vom Juni 2025 wurden 2022 weltweit 553.000 Industrieroboter installiert, wobei Asien und Europa führend bei den Einsätzen waren. Allein in den USA wurden 2024 50.100 Roboter installiert. Viele nationale Automatisierungsstrategien fördern explizit sensorgestützte Robotik, um Ertrag und Flexibilität zu steigern. So priorisiert beispielsweise das japanische Ministerium für Wirtschaft, Handel und Industrie Robotik und Sensortechnologien für die industrielle Resilienz, während das deutsche Industrie-4.0-Konzept die Bildverarbeitung für autonome Produktionszellen in den Vordergrund stellt. Bildverarbeitungssensoren werden aufgrund ihrer kompakten Bauweise und der einfacheren SPS-Integration zunehmend gegenüber herkömmlichen Kameras bevorzugt, was auf eine anhaltende Nachfrage nach Bildverarbeitungssensoren hindeutet.

Jährliche Installation von Industrierobotern

Jahr | Einheiten (1000 Einheiten) |

2021 | 526 |

2022 | 553 |

2023 | 541 |

2024 | 542 |

Quelle: IFR Juni 2025

- Budgets für die Verteidigungs-, Luft- und Raumfahrt- sowie nationale Sicherheitsindustrie: Die Verteidigungsindustrie ist weiterhin ein stabiler Nachfragetreiber für hochzuverlässige Bildverarbeitungssensoren, die in den Bereichen Inspektion, Montage, Verifizierung und Rückverfolgbarkeit eingesetzt werden. Laut einem Bericht des US-Verteidigungsministeriums vom März sind fast 842 Milliarden US-Dollar für das Verteidigungsministerium vorgesehen, wobei die Mittel hauptsächlich für die Modernisierung der Elektronikfertigung und der Qualitätssicherung verwendet werden. Bildverarbeitungssensoren unterstützen die Fehlererkennung in der Fertigung von Luft- und Raumfahrtkomponenten, Elektronik und Munition. Auch die Verteidigungsprogramme der NATO und der EU legen angesichts zunehmender geopolitischer Spannungen Wert auf Produktionseffizienz und Qualitätskontrolle. Darüber hinaus hat das Verteidigungsministerium die Investitionen in die Modernisierung der Ingenieurs- und Industriebasis erhöht, was die Einführung automatisierter Inspektions- und Bildverarbeitungssysteme in den Lieferketten der Verteidigungs- und Luft- und Raumfahrtindustrie beschleunigt.

- Strenge Qualitäts- und Rückverfolgbarkeitsvorschriften: Regulatorische Vorgaben in der Pharma-, Lebensmittel- und Automobilindustrie erzwingen strenge Qualitätskontrollen und treiben so die Verbreitung von Bildverarbeitungssensoren voran. Die US-amerikanischen Regulierungsstandards für fortschrittliche Fertigung und Serialisierung erfordern höchste Qualität bei Inspektion und Rückverfolgung – ohne automatisierte Bildverarbeitungssysteme ist dies nicht möglich. Dieser regulatorische Zwang wandelt die Bildverarbeitungstechnologie von einem Effizienzinstrument zu einer Compliance-Notwendigkeit und schafft eine stabile, nicht-diskretionäre Nachfrage in diesen regulierten Branchen. Dadurch entsteht ein gebundener Markt mit hoher Compliance und geringer Preiselastizität. Beispielsweise hat die regulatorische Vorgabe zur Rückverfolgbarkeit auf Einzelstückebene Investitionen in Serialisierungs- und Aggregationslinien, die auf Bildverarbeitung zur Verifizierung angewiesen sind, direkt angekurbelt.

Herausforderungen

- Hoher Forschungs- und Entwicklungsaufwand sowie technologische Komplexität: Die Entwicklung wettbewerbsfähiger Bildverarbeitungssensoren erfordert intensive Forschung und Entwicklung in den Bereichen Optik, Bildverarbeitung und KI. Dies stellt eine hohe Markteintrittsbarriere für neue Anbieter dar, die die Leistungsfähigkeit der jahrzehntelang aufgebauten Technologie etablierter Unternehmen erreichen müssen. So investieren beispielsweise die führenden Unternehmen einen erheblichen Teil ihres Umsatzes in Forschung und Entwicklung, um ihren Vorsprung bei Algorithmen zu sichern. Ein neuer Marktteilnehmer benötigt ähnliche, kontinuierliche Investitionen, um wettbewerbsfähig zu sein. Marktwachstum zieht Investitionen an, erhöht aber gleichzeitig die technologischen Anforderungen.

- Branchenspezifisches Anwendungswissen ist unerlässlich: Erfolg erfordert fundiertes Fachwissen zur Lösung spezifischer Probleme, beispielsweise der Inspektion von Halbleiterwafern im Vergleich zu Lebensmittelverpackungen. Standardhardware versagt ohne maßgeschneiderte Software und Beleuchtung. Marktführer begegnen dieser Herausforderung durch Partnerschaften mit spezialisierten Softwareunternehmen und Systemintegratoren aus verschiedenen Branchen. Neue Hersteller im Markt für Bildverarbeitungssensoren müssen sich entweder auf eine Branche konzentrieren oder ein kostspieliges, breit gefächertes Wissens- und Partnernetzwerk von Grund auf aufbauen.

Marktgröße und Prognose für Bildsensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

14,6 % |

|

Marktgröße im Basisjahr (2025) |

6,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

26,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Bildsensoren:

Analyse des Einsatzsegments

Im Markt für Bildverarbeitungssensoren ist die stationäre/robotergestützte Zelle führend im Einsatzsegment und wird voraussichtlich bis 2035 einen Marktanteil von 70,5 % erreichen. Diese Dominanz beruht auf ihrer zentralen Rolle in automatisierten Produktionslinien und Qualitätskontrollstationen, wo Sensoren permanent für schnell wiederholbare Aufgaben wie Montageprüfung und Inspektion integriert sind. Das Wachstum dieses Segments wird direkt durch Investitionen in die industrielle Automatisierung befeuert. Ein wichtiger Indikator ist die Rekordzahl an Industrierobotern, die laut der International Federation of Robotics im September 2023 verzeichnet wurde. Weltweit wurden 2022 rekordverdächtige 553.052 Industrieroboter installiert – eine Zahl, die die enorme Nachfrage nach stationären Bildverarbeitungssystemen unterstreicht, die es diesen Robotern ermöglichen, präzise zu sehen und zu agieren. Dieser Trend festigt die Marktführerschaft der stationären Zellen.

Komponentensegmentanalyse

Im Komponentensegment hat die Hardware den größten Marktanteil im Bereich der Bildverarbeitungssensoren. Sie umfasst Kameras, Sensoren, Objektive, Beleuchtung und Prozessoren. Obwohl Software und KI zunehmend an Bedeutung gewinnen, ist das Marktwachstum grundlegend an die Menge und den Fortschritt dieser zentralen physischen Einheiten gekoppelt, die in Fabriken eingesetzt werden. Ein wichtiger Treiber dieser Hardwarenachfrage sind staatliche Investitionen in fortschrittliche Fertigung und Automatisierung. Das US-amerikanische Nationale Institut für Standards und Technologie (NIST) kündigte im Dezember 2025 Fördermittel in Höhe von 50 Milliarden US-Dollar an, um die Position der USA in der Halbleiterforschung, -entwicklung und -fertigung zu stärken. Diese Initiativen finanzieren direkt die Produktionsanlagen, darunter fortschrittliche Sensorhardware, die die Produktionsstätten modernisiert und so die nachhaltige Hardware-Dominanz sichert.

Überblick über CHIPS und das Wissenschaftsgesetz

Komponente | Finanzierungsbetrag | Zweck |

Gesamtzuweisung des Handelsministeriums | 50 Milliarden US-Dollar | Stärkung der US-Position in den Bereichen Halbleiterforschung, -entwicklung, -fertigung und Investitionen in die Arbeitskräfte. |

CHIPS Forschungs- und Entwicklungsbüro | 11 Milliarden US-Dollar | Entwicklung eines robusten inländischen Forschungs- und Entwicklungsökosystems. |

CHIPS-Programmbüro | 39 Milliarden US-Dollar | Schaffen Sie Anreize für Investitionen in US-amerikanische Anlagen und Ausrüstung. |

Quelle: NIST Dezember 2025

Segmentanalyse des Sehvermögens

2D-Bildverarbeitungssensoren sind weiterhin das führende Segment im Bildverarbeitungssensormarkt. Sie werden aufgrund ihrer Kosteneffizienz, Geschwindigkeit und ausgereiften Technologie bei der Lösung vielfältiger industrieller Aufgaben wie Barcode-Lesen, Etikettenprüfung und einfacher Anwesenheitserkennung geschätzt. Ihre starke Position in der Serienfertigung sichert ihnen auch angesichts des wachsenden Einsatzes von 3D-Bildverarbeitung für komplexe Messtechnik eine anhaltende Marktführerschaft. Die Nachfrage nach 2D-Systemen ist eng mit der Automatisierung in wichtigen Branchen wie der Elektronikindustrie verknüpft. Regierungsdaten des SWP vom März 2023 zeigen, dass die USA 42 % der Halbleiterfertigungsanlagen exportieren – eine Kategorie, zu der auch Bildverarbeitungssysteme gehören. Dies verdeutlicht die signifikante Nachfrage nach integrierter 2D- und 3D-Bildverarbeitungstechnologie.

Unsere detaillierte Analyse des globalen Marktes für Bildverarbeitungssensoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Komponente |

|

Anwendung |

|

Sehtyp |

|

Endverbraucherbranche |

|

Einsatz |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Bildsensoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Bildverarbeitungssensoren wird voraussichtlich dominieren und bis 2035 einen Marktanteil von 48,3 % erreichen. Treiber dieses Marktes sind fortschrittliche Fertigungstechnologien, strenge regulatorische Vorgaben und die Modernisierung des Verteidigungssektors. Der US-amerikanische CHIPS- und Wissenschaftsgesetz fördert den Bau von Halbleiterfabriken, der präzise Messtechnik erfordert. Die hohen Lohnkosten in der Region erhöhen die Rentabilität von robotischer Bildverarbeitung in der Logistik und der Automobilindustrie. Ein wichtiger Trend ist die Integration von KI direkt am Sensor zur Erkennung komplexer Defekte, die über die traditionelle regelbasierte Inspektion hinausgeht. Die Investitionen des US-Verteidigungsministeriums in autonome Systeme und ISR-Technologien für Forschung und Entwicklung treiben die Nachfrage nach leistungsstarken EO/IR-Sensoren zusätzlich an. Der Markt ist geprägt von einem Wandel von hardwarezentrierten Verkäufen hin zu integrierten Lösungsangeboten, die Analytik und Konnektivität für die Datenstrategien von Industrie 4.0 umfassen.

Der US-amerikanische Markt für Bildsensoren ist geprägt von rasanter Innovation und Diversifizierung jenseits traditioneller optischer Systeme. Zu den jüngsten Fortschritten zählen die Markteinführung der kommerziellen Terahertz-Bildverarbeitungstechnologie von Teradar im November 2025 und die Expansion von Cognex in den Bereich der Bildsensorik. Teradars hochauflösende, wetterunabhängige THz-Bildgebung behebt die kritischen Einschränkungen von Kamera-Radar- und Lidar-basierten Systemen und erfüllt die Anforderungen der US-amerikanischen Automobilindustrie, Verteidigungsindustrie und Fertigungsbranche an robuste Sensorik unter widrigen Bedingungen. Ebenso unterstreicht die Markteinführung des Bildsensors In Sight SnAPP durch Cognex im September 2023 die wachsende Nachfrage nach vereinfachten, hochpräzisen industriellen Bildverarbeitungslösungen und erweitert den adressierbaren Markt um schätzungsweise 1 Milliarde US-Dollar. Diese Entwicklungen belegen die starke Dynamik der USA bei der Einführung von Bildsensoren in autonomen Systemen, der industriellen Automatisierung und sicherheitskritischen Anwendungen, die durch die führende Rolle der heimischen Forschung und Entwicklung sowie die Zusammenarbeit mit OEMs unterstützt wird.

Aktuelle Neuigkeiten aus der Sensor- und Bildgebungstechnologie

Jahr | Unternehmen | Nachricht |

Dezember 2025 | Wabtec Corporation | Die Übernahme der Frauscher Sensor Technology Group GmbH („Frauscher“), einem Weltmarktführer in den Bereichen Zugerkennung, Gleisobjektkontrolle und Achszählsysteme, wurde abgeschlossen. |

Juli 2024 | Onsemi | Die Übernahme von SWIR Vision Systems wurde abgeschlossen. Dadurch wird die CQD-Kurzwellen-Infrarottechnologie in CMOS-Sensoren integriert, um die intelligente Sensorik für die Bereiche Industrie, Automobil und Verteidigung zu verbessern. |

Januar 2024 | ABB | Übernahme des kanadischen Unternehmens Real Tech zur Erweiterung des Angebots an intelligenten Wassermanagementlösungen mit optischer Sensortechnologie und Stärkung der Präsenz im Wassersektor |

Quelle: ABB, Wabtec Corporation, onsemi

Der kanadische Markt für Bildverarbeitungssensoren ist eng mit dem kanadischen Ökosystem der Automobil- und Elektrofahrzeugindustrie verknüpft, das nach wie vor einer der größten Wirtschaftszweige Kanadas ist. Laut einem Bericht der kanadischen Regierung vom Mai 2025 trug die Automobilindustrie 2024 16,8 Milliarden US-Dollar zum BIP bei, beschäftigte über 125.000 Arbeitnehmer und sicherte mehr als 427.000 indirekte Arbeitsplätze. Dies führte zu einer anhaltenden Nachfrage nach automatisierten Inspektions- und Qualitätssicherungslösungen. Bund und Länder haben Investitionen in Elektrofahrzeuge und Batterien aktiv durch Investitionssteuergutschriften, strategische Innovationsfonds und spezielle Fördervereinbarungen unterstützt und so die langfristige Automatisierung gefördert. Darüber hinaus hat die Regierung 2,5 Milliarden US-Dollar für Projekte der Honda-Lieferkette für Elektrofahrzeuge bereitgestellt. Angesichts des starken Wachstums von Elektrofahrzeug- und Batterieprojekten bleiben Bildverarbeitungssensoren für die Batterieprüfung, die Montageverifizierung und die Rückverfolgbarkeit entlang der gesamten kanadischen Automobillieferkette unerlässlich.

Einblicke in den APAC-Markt

Der Markt für Bildverarbeitungssensoren im asiatisch-pazifischen Raum wächst am schnellsten und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % erreichen. Treiber dieses Wachstums sind die Position der Region als globales Produktionszentrum und die industriepolitischen Maßnahmen der Regierungen. Chinas Ziel der technologischen Fertigungssouveränität wirkt als Hauptkatalysator und schafft eine enorme Nachfrage nach automatisierter Qualitätsprüfung in der Elektronik- und Elektrofahrzeugindustrie. Auch die PLI-Programme in Japan und Indien fördern die Einführung intelligenter Fertigungstechnologien. Ein wichtiger Trend ist die rasche Integration kostengünstiger, KI-gestützter Bildverarbeitungslösungen durch kleine und mittlere Unternehmen, um im Qualitätswettbewerb bestehen zu können. Die Region ist zudem führend beim Einsatz von Bildverarbeitungssensoren für neue Logistikautomatisierungsinfrastrukturen, die durch das Wachstum des E-Commerce befeuert werden.

Rasante Fortschritte bei heimischen Innovationen und steigende Anforderungen an die industrielle Automatisierung prägen den chinesischen Markt für Bildverarbeitungssensoren. Produkteinführungen wie der Hybrid-Bildverarbeitungssensor ALPIX-Pizol von AlpsenTek im März 2025 belegen Chinas wachsende Kompetenz in der Entwicklung fortschrittlicher Sensorarchitekturen. Diese integrieren Global-Shutter-Bildverarbeitung mit ereignisbasierter Bildverarbeitung für Edge-KI-Robotik, Drohnen und Smart-City-Anwendungen. Gleichzeitig bleibt China ein wichtiger Kommerzialisierungsstandort. Internationale Anbieter wie LUCID präsentieren auf der Vision China Shanghai 2024 hochauflösende SWIR-Maschinenbildkameras und unterstreichen damit die starke lokale Nachfrage nach fortschrittlicher Inspektion und Bildgebung im nicht-sichtbaren Spektralbereich. Diese Entwicklungen stehen im Einklang mit Chinas Fokus auf intelligente Fertigung, energieeffiziente KI-Wahrnehmung und autonome Systeme und verstärken die anhaltende Nachfrage nach leistungsstarken Bildverarbeitungssensoren in der Elektronikfertigung, Robotik und bei städtischen Infrastrukturprojekten.

Der japanische Markt für Bildverarbeitungssensoren ist geprägt von hohen Präzisionsanforderungen und einer alternden Belegschaft. Dies treibt Investitionen in Automatisierung voran, um Qualität und Produktivität zu sichern. Die Regierungsinitiative „Gesellschaft 5.0“ fördert die Integration cyber-physischer Systeme. Bildverarbeitungssensoren fungieren dabei als wichtige Sensoren für kollaborative Roboter und IoT-Plattformen in der Elektronik- und Automobilindustrie. Ein dominanter Trend ist die Entwicklung ultrakompakter Hochgeschwindigkeitssensoren für komplexe Montageprozesse und die Halbleiterprüfung. Laut einem Bericht des japanischen Verbands der Halbleiterausrüstungshersteller vom Juli 2023 erreichten die Umsätze mit Halbleiterfertigungsanlagen im Jahr 2023 3,2 Billionen Yen. Dies unterstreicht die anhaltenden Investitionen in Branchen mit hohem Bedarf an fortschrittlicher Bildverarbeitungstechnologie.

Einblicke in den europäischen Markt

Der europäische Markt für Bildverarbeitungssensoren profitiert von einem starken regulatorischen Rahmen und einer soliden industriellen Basis in der Automobil- und Pharmabranche. Zu den wichtigsten Treibern zählen die strengen EU-Richtlinien für Gute Herstellungspraxis (GMP), die eine sorgfältige Qualitätskontrolle in den Biowissenschaften vorschreiben, sowie der Europäische Chipgesetz zur Förderung des Halbleitersektors, der fortschrittliche Inspektionssysteme erforderlich macht. Ein bedeutender Trend ist die Integration von Bildverarbeitungssensoren in kollaborative Roboter für die flexible Kleinserienfertigung in Branchen wie der Luft- und Raumfahrt sowie dem Spezialmaschinenbau. Nachhaltigkeitsinitiativen treiben die Nachfrage nach Bildverarbeitungssystemen in Anwendungen der Kreislaufwirtschaft, wie der automatisierten Abfallsortierung und Wiederaufbereitung, zusätzlich an. Das Wachstum der Region wird durch höhere Energiekosten und komplexe Einführungszyklen gebremst, bleibt aber innovationsorientiert, mit einer starken Nachfrage nach hochpräzisen und konformen Lösungen.

Die führende Rolle Deutschlands in der Industrierobotik und Fabrikautomation treibt den Markt für Bildverarbeitungssensoren an. Als größter Robotermarkt Europas und fünftgrößter weltweit installierte Deutschland im Jahr 2024 über 26.982 Industrieroboter. Dies entspricht 32 % aller Installationen in Europa, trotz eines leichten Rückgangs von 5 % gegenüber dem Vorjahr (laut International Federation of Robotics, Juni 2025). Diese stabile Installationsbasis sichert die stetige Nachfrage nach Bildverarbeitungssensoren für Roboterführung, Inspektion, Kommissionierung und Qualitätssicherung in der Automobil- und Elektronikindustrie. Trotz kurzfristiger Schwankungen bei den Roboterinstallationen priorisieren deutsche Hersteller weiterhin Produktivität, Flexibilität und Fehlerreduzierung und treiben so die Integration intelligenter und eingebetteter Bildverarbeitungssensoren in Produktionslinien voran. Die Größe und Reife des deutschen Automatisierungsökosystems gewährleisten die kontinuierliche Nachfrage nach Ersatz, Modernisierung und Nachrüstung und positionieren Deutschland als Kernmarkt für fortschrittliche Bildverarbeitungssensorlösungen.

Quelle: OEC 2023

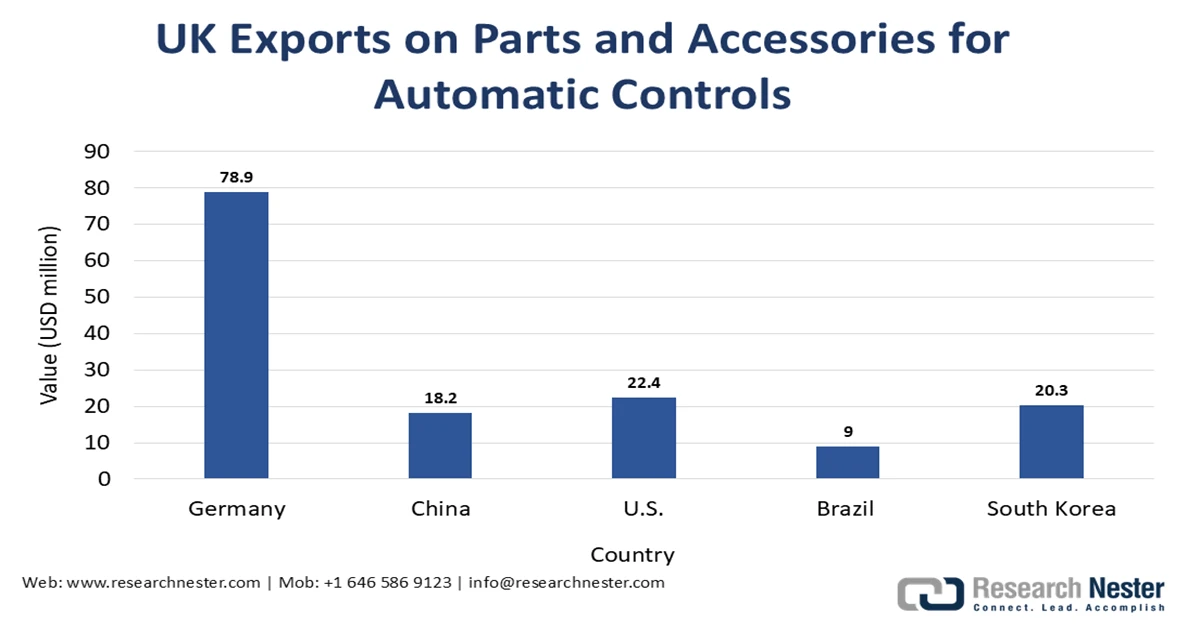

Der britische Markt für Bildverarbeitungssensoren profitiert von der anhaltenden Nachfrage nach automatisierten Steuerungssystemen in der Fertigungs-, Logistik- und Prozessindustrie, wo Bildverarbeitungssensoren als wichtige Feedback- und Inspektionskomponenten fungieren. Der OEC-Bericht 2023, der Zubehörteile für automatisierte Regel- und Steuerungsinstrumente, einschließlich Bildverarbeitungssensormodule, umfasst, weist für 2023 Exporte aus diesem Bereich im Wert von 280 Millionen US-Dollar aus. Da britische Hersteller ihre Produktionslinien kontinuierlich modernisieren, um Effizienz, Rückverfolgbarkeit und Qualitätskonformität zu verbessern, bleibt die Nachfrage nach kompakten und integrierten Bildverarbeitungssensoren stabil. Dieser Trend wird durch die Investitionen in die Automatisierung in der Lebensmittelverarbeitung, der Pharmaindustrie und der fortgeschrittenen Fertigung verstärkt. Der Fokus Großbritanniens auf Produktivitätssteigerung und industrielle Digitalisierung fördert die fortlaufenden Importe und Modernisierungen von bildverarbeitungsgestützten Steuerungssystemen und positioniert das Land als einen etablierten und gleichzeitig reifen Markt für Bildverarbeitungssensoren.

Wichtige Akteure auf dem Markt für Bildverarbeitungssensoren:

- Cognex Corporation (USA)

- Keyence Corporation (Japan)

- Omron Corporation (Japan)

- Sick AG (Deutschland)

- Basler AG (Deutschland)

- Teledyne Technologies (USA)

- National Instruments (USA)

- Balluff GmbH (Deutschland)

- Datalogic SpA (Italien)

- IDS Imaging Development Systems GmbH (Deutschland)

- Toshiba Teli Corporation (Japan)

- Panasonic Corporation (Japan)

- FLIR Systems (USA)

- Sony Corporation (Japan)

- Intel Corporation (USA)

- Samsung Electro-Mechanics (Südkorea)

- Qualcomm (USA)

- ifm electronic (Deutschland)

- JAI A/S (Dänemark)

- ESPROS Photonics AG (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Cognex Corporation ist ein weltweit führender Anbieter von Bildverarbeitungssensoren und bekannt für ihre umfassenden Bildverarbeitungssysteme. Durch die Integration fortschrittlicher Bildverarbeitungssensoren mit ihrer proprietären Software für maschinelles Lernen, PatMax, hat das Unternehmen bedeutende Fortschritte erzielt. Diese strategische Verbindung ermöglicht eine beispiellose Genauigkeit bei komplexen industriellen Aufgaben wie der Roboterführung und der Montageprüfung und festigt die führende Position des Unternehmens in der hochpräzisen Fertigung und Logistikautomatisierung.

- Keyence Corporation ist ein führender Anbieter von Bildverarbeitungssensoren und zeichnet sich durch seine anwendungsorientierten All-in-One-Sensorlösungen aus. Das Unternehmen hat die Zugänglichkeit revolutioniert, indem es leistungsstarke Bildverarbeitungssensoren mit intuitiver, integrierter Software und Displays kombiniert hat. Diese strategische Initiative macht separate Prozessoren und aufwendige Programmierung überflüssig und ermöglicht es einer Vielzahl von Herstellern, zuverlässige Inspektions- und Messsysteme schnell einzuführen und so die Marktreichweite zu erweitern. Laut Geschäftsbericht erzielte das Unternehmen im Jahr 2024 einen Nettoumsatz von 967.288 Yen.

- Die Omron Corporation ist ein führender Innovator im Markt für Bildverarbeitungssensoren und nutzt ihre umfassende Expertise in der industriellen Automatisierung. Das Unternehmen hat bedeutende Fortschritte erzielt, indem es seine Bildverarbeitungssensoren nahtlos in integrierte IoT- und Roboterplattformen wie sein Sysmac-Ökosystem einbindet. Dieser strategische Ansatz stellt sicher, dass Bilddaten ein zentraler Bestandteil des Produktionssteuerungskreislaufs sind und so vorausschauende Wartung sowie hochgradig adaptive Fertigungslinien für die intelligente Fabrik ermöglichen. Laut Geschäftsbericht 2024 erreichte das operative Ergebnis des Unternehmens 49,0 Milliarden Yen.

- Die SICK AG ist ein führender Anbieter von Bildverarbeitungssensoren und spezialisiert auf intelligente Sensorlösungen für die Fabrik- und Logistikautomatisierung. Das Unternehmen hat den Markt durch die Entwicklung robuster Bildverarbeitungssensoren für raue Industrieumgebungen maßgeblich geprägt. Der strategische Fokus auf die Kombination von Bilddaten mit Sicherheitstechnologie und LiDAR ermöglicht umfassende Lösungen für Aufgaben wie Codeerkennung, Kollisionsvermeidung und Volumenmessung – entscheidende Faktoren für Industrie 4.0 und die automatisierte Materialhandhabung.

- Die Basler AG ist ein zentraler Komponentenlieferant im Markt für Bildverarbeitungssensoren und vor allem ein führender Hersteller hochwertiger Industriekameras und -objektive. Der strategische Erfolg des Unternehmens liegt in seinem vielseitigen, modularen Portfolio, das Systemintegratoren und OEMs die entscheidende Grundlage für ihre Bildverarbeitungslösungen bietet. Durch die Gewährleistung zuverlässiger Hochgeschwindigkeits-Bildaufnahmen ermöglicht Basler die Entwicklung fortschrittlicher Bildverarbeitungsanwendungen in unterschiedlichsten Branchen – von der Medizin bis zur Mobilität.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Bildverarbeitungssensoren:

Der globale Markt für Bildverarbeitungssensoren ist hart umkämpft und wird von etablierten Automatisierungs- und Industriegiganten aus den USA, Europa und Japan dominiert, die über umfassende Expertise in Bildverarbeitung und Robotik verfügen. Zu ihren wichtigsten Strategien zählen kontinuierliche Investitionen in KI-gestützte intelligente Sensoren, 3D-Bildverarbeitungstechnologie und integrierte Softwarelösungen zur Verbesserung von Präzision und Benutzerfreundlichkeit. Um ihre Reichweite zu vergrößern, schließen die Marktteilnehmer aktiv strategische Partnerschaften, übernehmen innovative Nischenanbieter und stärken ihre Vertriebsnetze, vor allem in den wachstumsstarken asiatischen Märkten. So kündigte beispielsweise Baumer im September 2025 die Übernahme der X-Sensors AG an, einem Experten für Kraftsensorik. Der intensive Preiswettbewerb zwingt die Anbieter, ihr Angebot auf kostensensible Sektoren auszuweiten und gleichzeitig ihre Technologieführerschaft in der Automobilelektronik und Logistik zu behaupten.

Unternehmenslandschaft des Marktes für Bildsensoren:

Neueste Entwicklungen

- Im Januar 2026 kündigte Ambarella , ein Halbleiterunternehmen für Edge-KI, die Markteinführung des leistungsstarken Edge AI 8K Vision SoC mit branchenführender KI- und Multisensor-Wahrnehmungsleistung an.

- Im November 2025 brachte die Nikon Corporation ein neues Modell ihres Robotervisionssystems auf den Markt, das auf 2D-Bildverfolgung spezialisiert ist und schnelle, flexible Bewegungen von Roboterarmen ermöglicht. Durch den Einsatz der ultrakompakten Bildverarbeitungskamera von Nikon konnte das Gewicht und die Größe des Roboterarms deutlich reduziert werden.

- Im September 2025 brachte OMNIVISION den neuen OV50R CMOS-Bildsensor auf den Markt, der einen extrem hohen Dynamikumfang (HDR) von bis zu 110 Dezibel (dB) für Video und Vorschau mit Einzelbelichtung, eine ausgezeichnete Leistung bei schwachem Licht, einen schnellen Autofokus und hohe Bildraten bietet.

- Report ID: 3163

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Bildsensor Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.