Marktausblick für Harninkontinenz:

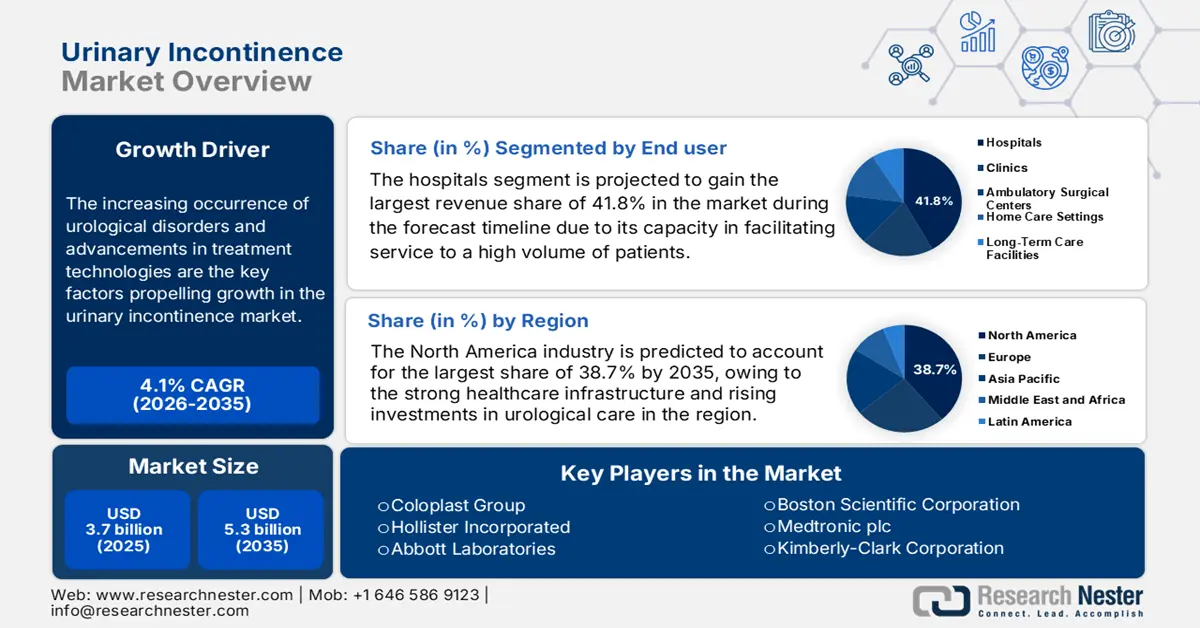

Der Markt für Harninkontinenz wurde im Jahr 2025 auf 3,7 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 5,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 4,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Harninkontinenz auf 3,9 Milliarden US-Dollar geschätzt.

Die zunehmende Häufigkeit urologischer Erkrankungen und Fortschritte in der Behandlungstechnologie sind die Hauptfaktoren für das Marktwachstum. Ein Bericht der AfPA vom März 2022 zeigt, dass in den USA jeder elfte Mensch an Nierensteinen leidet, während etwa die Hälfte aller Frauen im Land von Harnwegsinfektionen betroffen ist. Der Bericht unterstreicht zudem, dass die Hälfte aller Männer bis zum 50. Lebensjahr eine vergrößerte Prostata entwickelt, was sich positiv auf das Marktwachstum auswirkt.

Darüber hinaus treiben die stetig steigenden Gesundheitsausgaben, staatliche Förderprogramme und zunehmende Investitionen in die urologische Versorgung die Marktentwicklung zusätzlich an. Dies belegt ein Artikel, der im August 2025 in der Fachzeitschrift „European Urology“ veröffentlicht wurde. Darin wird die wirtschaftliche Belastung durch Harninkontinenz in Europa mit 69,1 Milliarden Euro angegeben (ohne Pflegekosten). Frauen tragen dabei viermal höhere Kosten als Männer. Die durchschnittlichen jährlichen Kosten pro Patient betrugen 1.470,6 Euro und stiegen unter Einbeziehung der Pflegekosten auf 1.700,0 Euro, wodurch sich die Gesamtbelastung auf 80,0 Milliarden Euro erhöhte.

Markt für Harninkontinenz – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die rasch alternde Bevölkerung: Die stetig wachsende Zahl älterer Menschen trägt zu einem häufigeren Auftreten von Harninkontinenz bei und treibt damit den Markt an. Ein Bericht der Weltgesundheitsorganisation (WHO) vom Februar 2025 schätzt, dass die Zahl der Menschen ab 60 Jahren von 1,1 Milliarden im Jahr 2023 auf 1,4 Milliarden bis Ende 2030 ansteigen wird, insbesondere in Entwicklungsländern. Dies deutet auf ein deutlich größeres Marktpotenzial in den kommenden Jahren hin.

- Zunehmendes Bewusstsein für Früherkennung: Verbesserte Aufklärung, Aufklärung und optimierte Diagnosemethoden bieten den Marktteilnehmern vielversprechende Chancen. So gab Bright Uro beispielsweise im Dezember 2024 bekannt, gezielt 23 Millionen US-Dollar in einer Serie-A-Finanzierungsrunde eingeworben zu haben, um die FDA-Zulassung für sein innovatives Urodynamiksystem zu erreichen. Das Unternehmen erklärte weiter, dass dieses kabellose, katheterfreie Gerät im Falle einer Zulassung das erste seiner Art auf dem Markt sein wird und die urodynamische Überwachung für Ärzte und Patienten gleichermaßen vereinfachen wird.

- Innovative Behandlungstechnologien: Die Fortschritte bei minimalinvasiven Operationen, Therapien und fortschrittlichen Inkontinenzprodukten fördern die Entwicklung des Marktes für Harninkontinenz maßgeblich. Im Juli 2025 gab Eisai Thailand die offizielle Markteinführung von Beova-Tabletten (Vibegron) bekannt, einem Medikament zur Behandlung der überaktiven Blase. Dies ist die erste Markteinführung in ASEAN-Ländern unter der Lizenz von KYORIN Pharmaceutical und somit für ein normales Marktwachstum geeignet.

Historische Trends in der Harnwegsgesundheit: Prävalenz, Diagnostik und Behandlungsmuster von BPH/LUTS (2012-2021)

Kategorie | Statistik |

Prävalenz von BPH/LUTS (Männer im Alter von 40-64 Jahren, 2012-2021) | 5 % - 6 % jährlich |

Prävalenz von BPH/LUTS (Männer ab 65 Jahren, 2012-2021) | 29 % - 35 % jährlich |

Diagnostische Tests (Männer ab 65 Jahren, neu diagnostiziert, 2020) | 69 % unterzogen sich einer Urinanalyse. |

Verschreibungspflichtige Anwendung bei BPH/LUTS (2021) | 44 % (Männer im Alter von 40–64 Jahren) |

Chirurgische Trends (2012-2021) | Umstellung von der Laser-Prostatektomie auf die prostatische Harnröhrenstraffung |

Quelle: NIH

Nutzung und Kosten von Produkten gegen Harninkontinenz nach demografischen Variablen 2023

Variable | N (%) | Durchschnittliches Produkt/Tag (SD) | Durchschnittliche Kosten pro Woche (SD) |

Weiß, nicht-hispanisch | 618 (88,3 %) | 1.8 (2.1) | 5,08 $ (8,08) |

Schwarz, nicht-hispanisch | 36 (5,1 %) | 2.7 (2.7) | 8,39 $ (11,47) |

Hispanisch | 14 (2,0 %) | 1,4 (0,9) | 7,29 $ (10,21) |

asiatisch | 6 (0,9 %) | 2.0 (1.6) | 5,83 $ (4,67) |

Gemischtrassig | 14 (2,0 %) | 2.7 (2.7) | 8,21 $ (12,48) |

Quelle: NIH

Herausforderungen

- Soziales Stigma: Untererfassung durch Patientinnen und Patienten sowie Stigmatisierung stellen die größten Hindernisse auf dem Markt für Harninkontinenz dar. Die persönliche Scham, insbesondere bei älteren Menschen und Frauen, führt dazu, dass ärztliche Hilfe vermieden wird, was wiederum zu Unterdiagnosen und unbehandelten Erkrankungen führt. Dieser durch Scham bedingte Druck behindert das Marktwachstum aufgrund unvollständiger Daten zu Prävalenz und Behandlungsergebnissen.

- Eingeschränkter Zugang zu bezahlbaren Therapien: Trotz der Entwicklung fortschrittlicher Therapien wie drahtloser urodynamischer Systeme und Medikamenten der neuesten Generation ist der Zugang zu Behandlungen bei Harninkontinenz weiterhin ungleich verteilt. Neben den gestiegenen Kosten schränken unzureichende Kostenerstattungen die Verfügbarkeit fortschrittlicher Behandlungen für Patientinnen und Patienten aus preissensiblen Regionen ein.

Marktgröße und Prognose für Harninkontinenz:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,1 % |

|

Marktgröße im Basisjahr (2025) |

3,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Harninkontinenz:

Endnutzersegmentanalyse

Dem Krankenhaussektor wird im Prognosezeitraum mit einem Umsatzanteil von 41,8 % der größte Umsatzanteil im Markt für Harninkontinenz prognostiziert. Die Behandlung von Harninkontinenz bleibt der primäre Anlaufpunkt für Diagnose und Therapie und ermöglicht die Versorgung einer großen Anzahl von Patienten sowie die Durchführung komplexer Eingriffe. Die im März 2025 auf der EAU 2025 vorgestellte FUTURE-Studie untersuchte 1.099 Frauen mit überaktiver Blase oder Dranginkontinenz, die auf Erstbehandlungen nicht ansprachen. Die Studie ergab, dass die CCA in den meisten Fällen für die Therapieführung ausreichend ist und Ärzten somit invasive Untersuchungen bei vielen Patientinnen ersparen können.

Produktsegmentanalyse

Es wird erwartet, dass das Segment der Harnkatheter bis Ende 2035 einen Marktanteil von 32,6 % im Bereich der Harninkontinenz erreichen wird. Die zunehmende Häufigkeit von gutartiger Prostatavergrößerung und neurogener Blasenfunktionsstörung ist der Hauptgrund für diese führende Position. Im Juli 2022 gab die Otsuka Pharmaceutical Factory Inc. die Markteinführung des OT-Ballonkatheters bekannt, eines intermittierenden urologischen Katheters, der Patienten mit Blasenfunktionsstörungen unterstützen und somit die urologische Versorgung verbessern soll.

Segmentanalyse nach Inkontinenztyp

Das Segment der Belastungsinkontinenz wird im genannten Zeitraum voraussichtlich einen Marktanteil von 28,5 % erreichen. Das Wachstum in diesem Segment resultiert aus der steigenden Anzahl an Erkrankungen in Verbindung mit zunehmendem Bewusstsein und der Entstigmatisierung, was zu höheren Diagnosequoten führt. Im Dezember 2024 gab Sumitomo Pharma America die Zulassung von GEMTESA (Vibegron) durch die US-amerikanische Arzneimittelbehörde FDA bekannt. GEMTESA ist ein einmal täglich einzunehmender Beta-3-Adrenozeptor-Agonist zur Behandlung von Männern mit Symptomen einer überaktiven Blase, die gleichzeitig wegen einer benignen Prostatahyperplasie medikamentös behandelt werden. Dies deutet auf ein breiteres Marktsegment hin.

Unsere detaillierte Analyse des Marktes für Harninkontinenz umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Produkttyp |

|

Inkontinenztyp |

|

Vertriebskanal |

|

Geschlecht des Patienten |

|

Diagnose |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Harninkontinenz – Regionale Analyse

Einblicke in den nordamerikanischen Markt

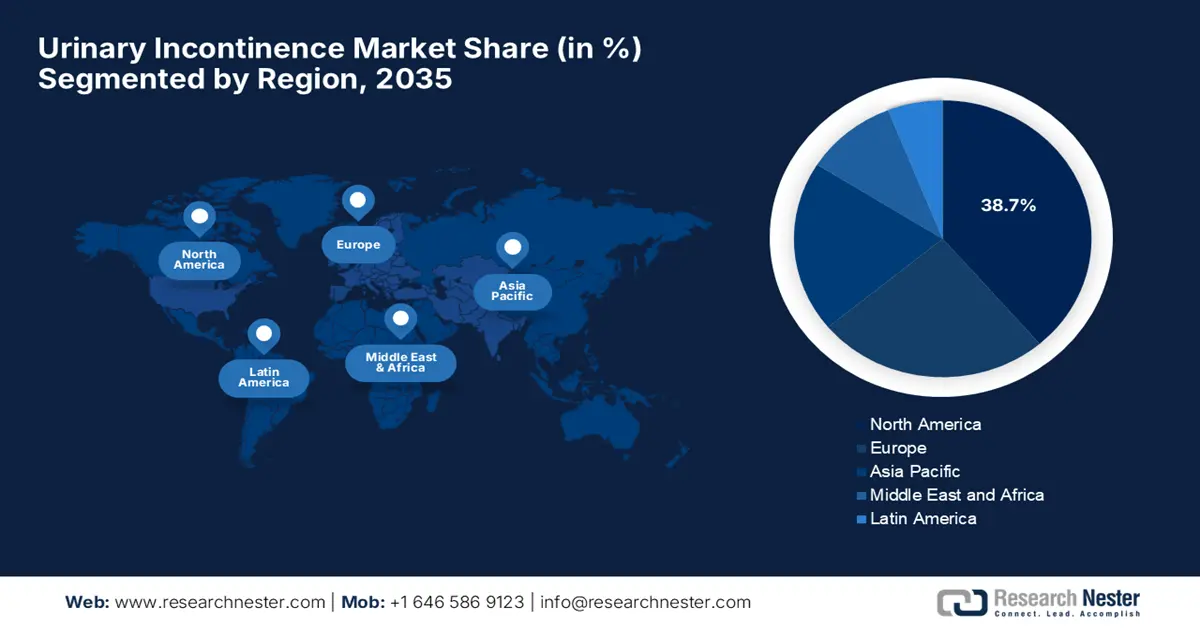

Nordamerika wird Prognosen zufolge bis Ende 2035 mit 38,7 % den größten Umsatzanteil am globalen Markt für Harninkontinenz erzielen. Die Region profitiert von einer leistungsfähigen Gesundheitsinfrastruktur und steigenden Investitionen in die urologische Versorgung. Ein Bericht der UDA vom April 2024 ergab in diesem Zusammenhang, dass die Medicare-Ausgaben für urologische Behandlungen bei Personen ab 65 Jahren insgesamt 2,8 Milliarden US-Dollar betrugen. Zu diesen Behandlungen zählten unter anderem gutartige Prostatavergrößerung, Symptome der unteren Harnwege und Harninkontinenz.

Die USA tragen maßgeblich zum Wachstum des regionalen Marktes für Harninkontinenz bei. Dies wird durch die weitverbreitete Anwendung fortschrittlicher Therapien sowie günstige Erstattungspolitiken begünstigt. Laut einem CMS-Artikel vom Januar 2023 sind urologische Hilfsmittel, darunter Harnkatheter und externe Urinauffangsysteme, bei dauerhafter Harninkontinenz oder Harnverhalt von der Krankenversicherung abgedeckt. Der Bericht stellt außerdem fest, dass die Erkrankung zwar langfristig, aber nicht zwangsläufig irreversibel sein muss, was auf positive Marktaussichten hindeutet.

Der kanadische Markt für Harninkontinenz verzeichnet ein stetiges Wachstum, unterstützt von der Regierung und wichtigen Akteuren des Landes. Neben den Bemühungen um eine verbesserte Lebensqualität der Patientinnen und Patienten trägt auch der Zugang zu neueren Behandlungsmethoden zum Wachstum des kanadischen Marktes bei. Im September 2023 schloss Caldera Medical die Übernahme von Atlantic Therapeutics ab und stärkte damit sein Produktportfolio um Innovo, ein von der FDA zugelassenes, nicht-invasives und marktführendes Medikament zur Erstlinientherapie bei Belastungsinkontinenz bei Frauen.

Gesundheitsbesuche und Kosten nach Versicherungsart 2023

Versicherungsart | Zählen (%) | Durchschnittliche Besuche (SD) | Durchschnittliche Kosten ($) (SD) |

Medicaid | 57 (8,1 %) | 3.2 (5.1) | 9,74 (15,47) |

Unversichert | 34 (4,8 %) | 2,5 (2,5) | 8,00 (8,81) |

Privat | 292 (41,6 %) | 1.5 (1.1) | 4,53 (6,16) |

Quelle: NIH

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum entwickelt sich im betrachteten Zeitraum zur am schnellsten wachsenden Region im Markt für Harninkontinenz. Dieses Wachstum wird maßgeblich durch die gestiegene Nachfrage nach therapeutischen und gerätebasierten Lösungen angetrieben. Im März 2023 gaben KYORIN und Sumitomo Pharma den Abschluss einer Lizenzvereinbarung zur Entwicklung, Herstellung und Vermarktung von Vibegron in Taiwan, Hongkong, Singapur, Indonesien und Vietnam bekannt. Das Produkt ist ein β3-adrenerger Rezeptoragonist zur Behandlung der überaktiven Blase und lindert Symptome wie Harndrang, häufigen Harndrang und Dranginkontinenz.

China verzeichnet dank einer großen und wachsenden älteren Bevölkerung sowie steigender Investitionen im Gesundheitswesen beachtliche Fortschritte auf dem Markt für Harninkontinenz. Im März 2025 gab Fotona bekannt, die Zulassung der NMPA (National Medical Products Administration) für die Behandlung von leichter und mittelschwerer Belastungsinkontinenz mit dem IncontiLase-Protokoll und der patentierten Fotona SMOOTH-Technologie erhalten zu haben. Diese laserbasierte Lösung dient der Stärkung des Vaginalgewebes und der Verbesserung der Blasenfunktion.

Indien gewinnt im regionalen Markt für Harninkontinenz zunehmend an Bedeutung. Gründe hierfür sind das wachsende Bewusstsein für die Erkrankung, der verbesserte Zugang zur Gesundheitsversorgung und die höhere Akzeptanz fortschrittlicher Behandlungsmethoden wie Schlingen, Katheter und Elektrostimulationsgeräte. Im März 2023 kündigte MSN Labs die Markteinführung von Fesobig an, dem weltweit ersten bioäquivalenten Generikum von Fesoterodinfumarat zur Behandlung von überaktiver Blase und Harninkontinenz. Damit stärkte das Unternehmen seine Position in diesem Sektor.

Einblicke in den europäischen Markt

Europa wird voraussichtlich bis Ende 2035 seine Position als zweitgrößter Marktteilnehmer im Bereich Harninkontinenz behaupten. Der Aufschwung der Region in diesem Bereich ist maßgeblich auf Faktoren wie die Gesundheitsinfrastruktur und die Erstattungspolitik zurückzuführen. Im Juli 2022 gaben Urovant Sciences und Pierre Fabre Médicament den Abschluss eines Exklusivlizenzvertrags bekannt, der Pierre Fabre die Registrierung und Vermarktung von Vibegron zur Behandlung der überaktiven Blase im Europäischen Wirtschaftsraum, Großbritannien, der Schweiz und ausgewählten weiteren Gebieten ermöglicht und somit das Marktwachstum insgesamt fördert.

Das Vereinigte Königreich fördert die regionale Entwicklung im Bereich der Behandlung von Harninkontinenz maßgeblich durch die Richtlinien des Nationalen Gesundheitsdienstes (NHS), der Patientenerfahrung und Behandlungsergebnisse in den Vordergrund stellt. Im Juli 2024 gab die britische Regierung bekannt, dass die Arzneimittelbehörde MHRA Vibegron (Obgemsa) zur Behandlung von Symptomen der überaktiven Blase bei Erwachsenen zugelassen hat. Zu diesen Symptomen zählen Harndrang, häufiges Wasserlassen und Inkontinenz. Vibegron ist ein Beta-3-Adrenozeptor-Agonist, der die Blasenmuskulatur entspannt und als 75-mg-Tablette einmal täglich eingenommen wird.

Frankreich ist der wichtigste Markt für Harninkontinenzprodukte in Europa, was durch die gestiegene Nachfrage nach Inkontinenz- und Stomaversorgungsprodukten begünstigt wird. Im Juli 2025 erhielt UroMems von der französischen Arzneimittelbehörde ANSM die Genehmigung, eine wegweisende klinische Studie mit seinem intelligenten Implantat UroActive zur Behandlung von Belastungsinkontinenz bei Männern zu beginnen. Die SOPHIA2-Studie wird zudem die Sicherheit und Wirksamkeit des UroActive-Systems untersuchen. Dieses System ist der erste intelligente, automatisierte künstliche Harnröhrenschließmuskel und somit bestens für ein normales Marktwachstum geeignet.

Wichtige Statistiken zur wirtschaftlichen Belastung und Verbreitung (Prognosen für 2023 und 2030)

Kategorie | Wert/Schätzung |

Prävalenz | Bis zu 40 % der Bevölkerung |

Wirtschaftliche Belastung pro Patient (2023) | 1470,60 EUR (ohne Betreuungspersonen), 1700,00 EUR (mit Betreuungspersonen) |

Wirtschaftliche Belastung pro Patient (Prognose für 2030) | 1844,20 EUR (ohne Betreuungspersonen), 2129,30 EUR (mit Betreuungspersonen) |

Größte wirtschaftliche Belastung eines Landes (2023) | Deutschland: 21,6 Milliarden Euro |

Wirtschaftliche Belastung in % des BIP (höchste) | Kroatien: 0,67 % (ohne Betreuungspersonen), 0,76 % (mit Betreuungspersonen) |

Quelle: European Urology

Wichtige Akteure auf dem Markt für Harninkontinenz:

- Coloplast-Gruppe

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Hollister Incorporated

- Abbott Laboratories

- Boston Scientific Corporation

- Medtronic plc

- Kimberly-Clark Corporation

- Procter & Gamble Co.

- ConvaTec Group PLC

- B. Braun Melsungen AG

- Ontex Group NV

- Teleflex Incorporated

- First Quality Enterprises, Inc.

- CR Bard, Inc. (BD)

- Wellspect HealthCare

- Cure Medical

Der globale Markt für Harninkontinenz ist hart umkämpft, angetrieben von etablierten und aufstrebenden Marktführern. Diese Pioniere verfolgen unterschiedliche Strategien, um ihre globale Marktposition zu sichern. Dazu gehören Forschung und Entwicklung sowie die Herstellung minimalinvasiver Geräte wie sakraler Neuromodulationsimplantate und vernetzter Katheter. Darüber hinaus konzentrieren sich die Marktteilnehmer auf Direktmarketing, um die Erkrankung zu entstigmatisieren, und nutzen behördliche Zulassungen, um neue Produkte in Schwellenländern einzuführen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Mai 2024 gab Sumitomo Pharma bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Vibegron (GEMTESA) zur Behandlung von Männern mit Symptomen einer überaktiven Blase erhalten hat, die wegen einer benignen Prostatahyperplasie behandelt werden. In Phase-3-Studien wurden Reduktionen des Harndrangs und der Harnfrequenz beobachtet.

- Im Juli 2023 berichtete UroMems , dass es einer Patientin einen intelligenten künstlichen Harnröhrenschließmuskel, UroActive, implantiert hat, der mithilfe mikroelektromechanischer Technologie eine anpassbare, automatisierte Behandlung von Belastungsinkontinenz ermöglicht.

- Report ID: 8062

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.