Marktausblick für Thrombopoietin-Rezeptor-Agonisten:

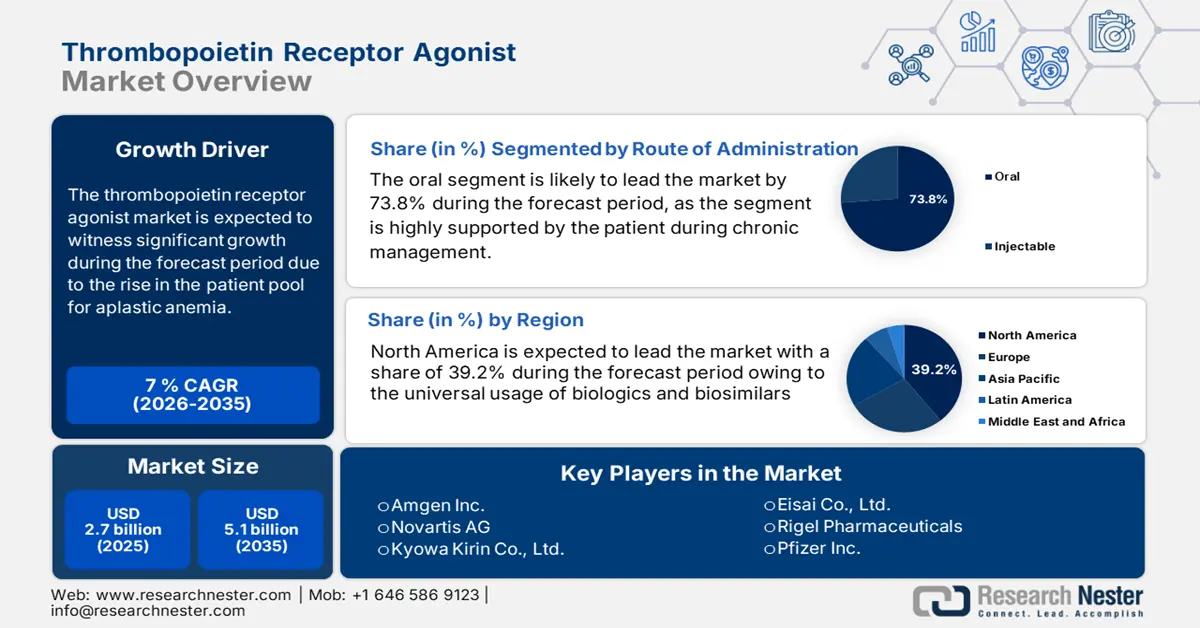

Der Markt für Thrombopoietin-Rezeptor-Agonisten hatte 2025 ein Volumen von 2,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 5,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Thrombopoietin-Rezeptor-Agonisten auf 2,8 Milliarden US-Dollar geschätzt.

Der Markt wird durch die steigende Zahl von Patienten mit aplastischer Anämie, Immunthrombozytopenie (ITP), Hepatitis-C-bedingter Thrombozytopenie und Chemotherapie-induzierter Thrombozytenfunktionsstörung angetrieben. Laut einem Bericht der National Organization for Rare Disorders vom Juli 2022 sind in den USA fast 3,3 von 100.000 Erwachsenen von Immunthrombozytopenie betroffen. Die weltweite Prävalenz trägt ebenfalls zu dieser Zahl bei; Berichte der WHO zeigen höhere Inzidenzen in älteren Bevölkerungsgruppen in Italien und Japan sowie einen Anstieg der Diagnosezahlen durch erweiterte hämatologische Untersuchungen in China und Indien.

Auf der Lieferkettenseite wird die Herstellung des Thrombopoietin-Rezeptor-Agonisten (TPO-RA) mittels rekombinanter Protein- oder Kleinmolekülsynthese betrieben und ist stark von Importen pharmazeutischer Wirkstoffe aus Europa und Indien abhängig. Laut einem Bericht des Ministeriums für Chemie und Düngemittel, Abteilung Pharmazeutika, vom März 2023 spielt China eine Schlüsselrolle auf dem Markt für pharmazeutische Wirkstoffe. Weiterhin gibt der NLM-Bericht vom Februar 2024 an, dass 2023 in China 87 Arzneimittel zugelassen wurden, darunter TPO-RA, was 67,8 % des Gesamtmarktes entspricht. Das Bureau of Labor Statistics verzeichnete für pharmazeutische Biologika einen Anstieg des Erzeugerpreisindex um 0,6 % im Zeitraum von Juni 2024 bis Juli 2025. Darüber hinaus investieren Regierungen aktiv in Forschung, Entwicklung und die Anwendung von TPO-RA zur Erweiterung der Indikationen.

Markt für Thrombopoietin-Rezeptor-Agonisten – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Kostensenkung und zunehmende Akzeptanz von TPO-RA-Biosimilars: Globale Kostensenkungsmaßnahmen und die sich entwickelnden Rahmenbedingungen für Biosimilars bei FDA/EMA treiben die Nachfrage stark an. Laut einem im März 2024 veröffentlichten Artikel der NLM liegen die Preise für Biosimilars 15–35 % unter den Listenpreisen der Referenzbiologika und es wird erwartet, dass zwischen 2021 und 2025 Einsparungen in Höhe von 38 bis 124 Milliarden US-Dollar erzielt werden. Diese Entwicklung deutet auf erhebliche zukünftige Kosteneinsparungen und eine breitere Akzeptanz von TPO-RA-Biosimilars ab 2025 hin.

- Produktinnovationen und Strategien wichtiger Akteure: Die FDA genehmigte 2023 einen vorgefüllten Romiplostim-Autoinjektor zur Einmalanwendung, um die Selbstverabreichung durch Patienten zu ermöglichen und so die Therapietreue zu verbessern und den Ressourcenverbrauch im Gesundheitswesen zu reduzieren. Laut WHO-Bericht sollen zudem 2024 regionsübergreifende Partnerschaften in Asien und Afrika den weltweiten Zugang zu Eltrombopag verbessern und die Verfügbarkeit in Ländern mit niedrigem und mittlerem Einkommen erhöhen. Diese Fortschritte, kombiniert mit Maßnahmen zur Überwachung nach der Markteinführung und zum Lebenszyklusmanagement, dürften dem Markt für TPO-RA ein nachhaltiges jährliches Wachstum bescheren.

- Steigende Krankheitsinzidenz treibt TPO-RA-Verschreibungen an: Laut einem Bericht der National Library of Medicine (NLM) vom Mai 2024 wird die Inzidenz der pädiatrischen ITP auf 1 bis 6,4 Fälle pro 100.000 Einwohner jährlich geschätzt. Die tatsächlichen Raten könnten jedoch höher liegen, da die genannten Zahlen nur symptomatische, stationär behandelte Fälle umfassen. Die höchste Inzidenz tritt bei Kindern im Alter von 2 bis 5 Jahren und in der Adoleszenz auf. Dieser Anstieg der Krankheitslast ging mit einem Anstieg der TPO-RA-Verschreibungen von 2022 bis 2025 einher, wie die Arzneimitteldatenbank der FDA (2024) zeigt. Diese Trends unterstreichen die zentrale Rolle von TPO-RA in der Behandlung der Thrombozytopenie. Der Markt für Thrombopoietin-Rezeptor-Agonisten im asiatisch-pazifischen Raum (APAC) ist die am schnellsten wachsende Region und dürfte aufgrund verbesserter Diagnoseverfahren und zunehmender Behandlungsleitlinien weiter wachsen.

Neue Therapien zur Behandlung der Immunthrombozytopenie

Ziel | Wirkstoffklasse | Mechanismus | Agenten | Entwicklungsstand |

Makrophage | Syk-Inhibitor | Abnahme der ADCP (Hemmung der Makrophagenphagozytose) | Fostamatinib | Genehmigt (USA) |

Makrophage | BTK-Inhibitor | Abnahme der ADCP (Hemmung der Makrophagenphagozytose) | Rilzabrutinib | Phase 3 ( NCT04562766 ) |

Plasmazellen | Proteasom-Inhibitor | Hemmt die Produktion von Anti-Thrombozyten-Antikörpern durch Plasmazellen. | Bortezomib | Phase 1 ( NCT03013114 ) |

Plasmazellen | Anti-CD38-Antikörper | Hemmt die Produktion von Anti-Thrombozyten-Antikörpern durch Plasmazellen. | Daratumumab | Phase 2 ( NCT04703621 ) |

Antikörper gegen Thrombozyten | FcRn-Blocker | Erhöhte Clearance von Anti-Thrombozyten-Antikörpern | Efgartigimod | Phase 2 ( NCT03102593) |

Plättchen | Neuraminidase-Inhibitor | Eine verminderte Desialylierung der Blutplättchen verringert deren Abbau in der Leber. | Oseltamivir | Phase 2 ( NCT01965626 ) |

Klassischer Komplementweg | C1s-Inhibitor | Abnahme von CDC (Antikörper hemmt die C1s-Aktivität) | Sutimlimab | Phase 2 ( NCT04669600 ) |

Quelle: NLM, April 2022

Zulassungen und Indikationen für TPO-RA in den USA und der EU

Arzneimittel (Generikum) | FDA-zugelassene Indikationen (2022–2025) | Von der EMA zugelassene Indikationen (2022–2025) | Wichtigste Therapiegebiete |

Avatrombopag | ITP – Erwachsene mit chronischer ITP nach unzureichendem Ansprechen auf eine vorherige Behandlung. CLD – Erwachsene mit CLD, bei denen ein Eingriff geplant ist. | ITP – Primäre chronische ITP bei Erwachsenen, die auf andere Behandlungen nicht ansprechen. CLD – Schwere Thrombozytopenie bei Erwachsenen mit CLD, bei denen ein invasiver Eingriff geplant ist. | ITP, CLD |

Eltrombopag | ITP – Erwachsene und Kinder (≥ 1 Jahr) mit chronischer ITP nach unzureichendem Ansprechen auf Kortikosteroide, Immunglobuline oder Splenektomie. SAA – Erwachsene und Kinder (≥ 2 Jahre) in Kombination mit IST oder Patienten, die nicht auf IST ansprechen. HCV – Thrombozytopenie bei chronischer Hepatitis C zur Ermöglichung einer Interferon-basierten Therapie. | ITP – Patienten (≥ 1 Jahr) mit primärer ITP, die seit ≥ 6 Monaten auf andere Behandlungen nicht anspricht. SAA – Erwachsene mit erworbener SAA, die auf eine Immunsuppressive Therapie nicht anspricht oder für eine Transplantation nicht geeignet ist. HCV – Erwachsene mit chronischer HCV-Thrombozytopenie, die eine optimale Interferon-basierte Therapie verhindert. | ITP, SAA, HCV |

Romiplostim | ITP – Erwachsene und Kinder (≥1 Jahr) mit ITP nach unzureichendem Ansprechen auf Kortikosteroide, Immunglobuline oder Splenektomie. | ITP – Erwachsene und Kinder (≥1 Jahr), die auf andere Behandlungen nicht ansprechen. | ITP |

Lusutrombopag | CLD – Erwachsene mit CLD, bei denen ein Eingriff geplant ist. | CLD – Schwere Thrombozytopenie bei Erwachsenen mit CLD, die sich einem invasiven Eingriff unterziehen. | CLD |

Quelle: Science Direct, Mai 2022

Herausforderungen

- Arzneimittelkosten in Entwicklungs- und Industrieländern: In Kanada schränken die Behandlungskosten den Zugang von Patienten zu TPO-RA-Medikamenten ein. Laut einem Bericht der National Library of Medicine (NLM) vom Juni 2024 können die Kosten für einen kompletten Behandlungszyklus 27.118 CAD übersteigen. Diese Kosten müssen die meisten Patienten ohne umfassende Krankenversicherung selbst tragen. Fehlende oder unzureichende staatliche Erstattungspolitiken sowie die fragmentierte Krankenversicherung hemmen die Marktdurchdringung. Preisstrategien, die auf Bezahlbarkeit oder Anreize für die lokale Produktion setzen, könnten zukünftige Wachstumschancen eröffnen, insbesondere für Biosimilars oder Generika von TPO-RA.

Marktgröße und Prognose für Thrombopoietin-Rezeptor-Agonisten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7% |

|

Marktgröße im Basisjahr (2025) |

2,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Thrombopoietin-Rezeptor-Agonisten:

Segmentanalyse nach Verabreichungsweg

Im Segment der Verabreichungswege dominiert die orale Gabe und wird voraussichtlich bis 2035 einen Marktanteil von 73,8 % erreichen. Orales TPO-Ras ist die bevorzugte Verabreichungsform für Patienten zur Unterstützung des chronischen Krankheitsmanagements und zur Minimierung von Krankenhausaufenthalten. Laut Daten der Agency for Healthcare Research and Quality (AHRQ) konnte die Verweildauer im Krankenhaus durch orale ambulante Therapien und eine verbesserte Kosteneffizienz im Gesundheitswesen reduziert werden. Darüber hinaus zeigen die Daten des Verbraucherpreisindex (VPI), dass orale Medikamente überwiegend im Gesundheitswesen verschrieben werden, was auf einen stetigen Anstieg der Preise und der Erstattungsakzeptanz hindeutet. Orale Therapien haben die Therapietreue erhöht und die Versorgungsqualität für Patienten verbessert.

Segmentanalyse der Wirkstoffklassen

Im Markt für Arzneimittel dieser Klasse halten die nicht-peptidischen TPO-Rezeptorantagonisten den größten Marktanteil und werden voraussichtlich im Jahr 2035 einen Marktanteil von 68,5 % erreichen. Nicht-peptidische TPO-Rezeptorantagonisten wie Eltrombopag, Avatrombopag und Lusutrombopag sind aufgrund ihrer oralen Bioverfügbarkeit, ihrer längeren Halbwertszeit und ihrer ausgezeichneten Sicherheit bei Langzeitanwendung gefragt. Sie haben sich in der Behandlung der chronischen immunthrombozytopenischen Purpura (ITP) und der leberbedingten Thrombozytopenie bei Erwachsenen und Kindern als wirksam erwiesen, wie aus den Verschreibungsinformationen der FDA und den Orphan-Drug-Status hervorgeht. Laut einem im März 2025 veröffentlichten Bericht der National Library of Medicine (NLM) sparte die Kombination von Avatrombopag mit Romiplostim und Eltrombopag bei Erwachsenen mit chronischer primärer ITP über drei Jahre 6.083.231 € an Arzneimittel- und Überwachungskosten im Vergleich zu einer Behandlung ohne Avatrombopag.

Endnutzersegmentanalyse

Krankenhäuser sind führend im Endnutzersegment und werden voraussichtlich bis 2035 einen Marktanteil von 61,4 % halten. Dieses Segment wird durch ihre zentrale Rolle bei der Einleitung der Behandlung von Immunthrombozytopenie (ITP), aplastischer Anämie und chemotherapieinduzierter Thrombozytopenie angetrieben. Krankenhäuser bieten Zugang zu spezialisierter hämatologischer Behandlung. Laut einem im November 2024 veröffentlichten Bericht des New York Prebyterian Hospital sind in nordamerikanischen Krankenhäusern fast 3.000 Kinder von ITP betroffen. Diese Zahl basiert auf der vorhandenen Diagnostikausstattung und der Ausrüstung zur parenteralen Verabreichung, insbesondere von Peptid-TPO-Rezeptorantagonisten wie Romiplostim, die eine ärztliche Überwachung erfordern. Kombinationstherapien und supportive Maßnahmen treiben das Wachstum dieses Segments ebenfalls voran, da der Trend zu solchen Behandlungen und der Versorgung in spezialisierten Zentren zunimmt.

Unsere detaillierte Analyse des Marktes für Thrombopoietin-Rezeptor-Agonisten umfasst die folgenden Segmente:

Segment | Teilsegmente |

Wirkstoffklasse |

|

Verabreichungsweg |

|

Anzeige |

|

Endbenutzer |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Thrombopoietin-Rezeptor-Agonisten – Regionale Analyse

Einblicke in den nordamerikanischen Markt

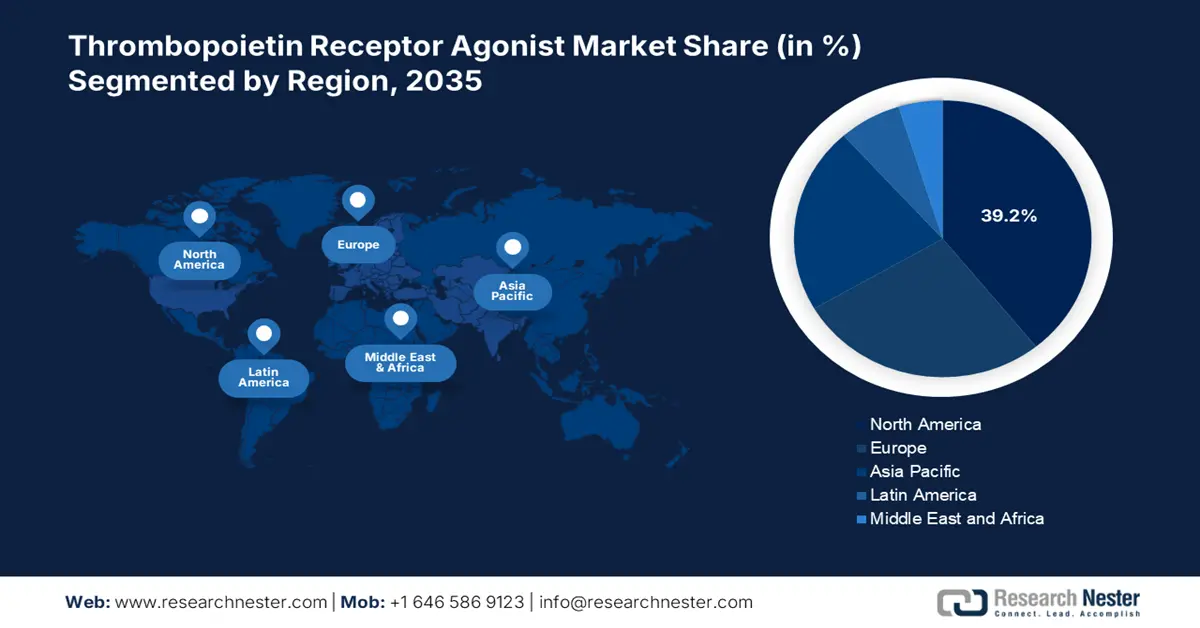

Der Markt für Thrombopoietin-Rezeptor-Agonisten (TPO-RA) in Nordamerika wird bis 2035 voraussichtlich einen Marktanteil von 39,2 % bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % erreichen. Die USA und Kanada sind die größten Marktteilnehmer, wobei die USA aufgrund ihrer großen Patientenbasis und der Medicare/Medicaid-Kostendeckung für chronische Immunthrombozytopenie (ITP), aplastische Anämie und chemotherapieinduzierte Thrombozytopenie den größten Beitrag leisten. Die Region profitiert von der frühen Einführung innovativer oraler Therapien, der hohen Krankheitsinzidenz und den soliden Erstattungsstrukturen. Laut einem Bericht der National Library of Medicine (NLM) vom September 2023 leiden in den USA 9,5 von 100.000 Menschen an chronischer ITP, dem wichtigsten Anwendungsgebiet für TPO-RA. Die wachsende Zahl älterer Menschen und tumorbedingte Thrombozytenfunktionsstörungen treiben die Nachfrage zusätzlich an. Darüber hinaus werden spezialisierte Apothekennetzwerke, eine günstige Preispolitik und höhere öffentliche Fördermittel die führende Position Nordamerikas weiter stärken.

Der Markt für Thrombopoietin-Rezeptor-Agonisten (TPO-RA) in den USA wird durch starke staatliche Förderung, eine wachsende Zahl älterer Menschen mit chronischer Immunthrombozytopenie (ITP) und einen vereinfachten Zugang über Medicare und Medicaid angetrieben. Laut einem Bericht der National Library of Medicine (NLM) vom Januar 2023 hat die Prävalenz der ITP bei Menschen über 60 Jahren zugenommen, die den Großteil der TPO-RA-Verschreibungen ausmachen. Nach Angaben der National Institutes of Health (NIH) und der Agency for Healthcare Research and Quality (AHRQ) bietet die US-Bundesförderung für Thrombozytopenie, einschließlich TPO-RA, eine erweiterte Medicare-Abdeckung durch aktualisierte Anspruchsrichtlinien. Die staatliche Forschungs- und Entwicklungsförderung ist umfangreich; die NIH unterstützt seit zehn Jahren die Thrombopoeseforschung, was die langfristige Arzneimittelinnovation weiter fördert.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Thrombopoietin-Rezeptor-Agonisten im asiatisch-pazifischen Raum (APAC) ist die am schnellsten wachsende Region und wird voraussichtlich bis 2035 einen Marktanteil von 21,8 % bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % erreichen. Treiber dieses Wachstums sind der verbesserte Zugang zu spezialisierter Versorgung, die zunehmende Prävalenz von Thrombopoietin-Erkrankungen und nationale Erstattungsreformen. Japan und China sind führend in der Region hinsichtlich staatlicher Förderung seltener Erkrankungen und umfangreicher klinischer Forschung. Orale, nicht-peptidische Wirkstoffe gewinnen aufgrund ihrer Erschwinglichkeit und Eignung für die ambulante Behandlung zunehmend an Bedeutung. Die wachsende Zahl älterer Patienten, das steigende Patientenbewusstsein und politisch motivierte Markteintritte tragen zusätzlich zum Marktwachstum in der Region bei. Darüber hinaus fördern klinische Studien und öffentlich-private Partnerschaften Innovationen und erweitern den Markt für Thrombopoietin-Rezeptor-Agonisten im asiatisch-pazifischen Raum.

Indien ist der führende Markt für Thrombopoietin-Rezeptor-Agonisten und wird voraussichtlich bis 2035 einen beträchtlichen Marktanteil einnehmen. Der Markt für Thrombopoietin-Rezeptor-Agonisten im asiatisch-pazifischen Raum (APAC) wächst am schnellsten und wird voraussichtlich auch in Indien eine führende Rolle einnehmen. Treiber dieses Wachstums sind die verbesserte hämatologische Infrastruktur, die steigende Zahl von Diagnosen der Immunthrombozytopenie und die Verfügbarkeit oraler Therapien, unterstützt durch staatliche Gesundheitsinitiativen. Laut einem im Dezember 2024 veröffentlichten Artikel von ResearchGate liegt die Prävalenz der Thrombozytopenie in Indien bei fast 5,6 %. Laufende Kooperationen mit multinationalen Pharmaunternehmen fördern die Verfügbarkeit und Anwendung der Medikamente im ganzen Land.

Einblicke in den europäischen Markt

Der Markt für Thrombopoietin-Rezeptor-Agonisten in Europa expandiert rasant und wird bis 2035 voraussichtlich einen Marktanteil von 27,4 % bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % erreichen. Treiber dieses Wachstums sind die steigenden Fallzahlen von Immunthrombozytopenie (ITP) und chronischen Lebererkrankungen sowie die sich ändernden Erstattungsrahmen. Laut einem Artikel der National Library of Medicine (NLM) vom Juli 2024 liegt die Prävalenz von ITP in Europa bei 1 von 5 pro 10.000 Einwohner, die jährliche Inzidenz bei 1 von 25.600 bis 37.000. Die Initiative „European Health Data Space“ investiert zudem aktiv in Forschung und Entwicklung seltener hämatologischer und hepatischer Erkrankungen und treibt so den Markt für Thrombopoietin-Rezeptor-Agonisten weiter an. Der Markt im asiatisch-pazifischen Raum (APAC) ist die am schnellsten wachsende Region und wird voraussichtlich eine führende Rolle einnehmen sowie die regionale Entwicklungspipeline für neuartige TPO-Ras stärken.

Deutschland ist führend auf dem europäischen Markt für Thrombopoietin-Rezeptor-Agonisten und wird seinen Marktanteil von 24,7 % voraussichtlich bis 2035 halten. Die Region profitiert von starken Investitionen in Biologika der nächsten Generation, der frühen Einführung oraler Darreichungsformen und einem soliden regulatorischen Rahmen. Das Bundesministerium für Gesundheit unterstützt weiterhin beschleunigte Zulassungsverfahren und Preisverhandlungen für Arzneimittel gegen seltene Erkrankungen im Rahmen des deutschen AMNOG-Systems, was insbesondere kostenintensiven Therapien wie TPO-RA zugutekommt. Die hochentwickelte diagnostische Infrastruktur und das dichte Netz von Ärzten für hämatologische Erkrankungen tragen zu einer hohen Behandlungsdichte bei.

Wichtige Akteure auf dem Markt für Thrombopoietin-Rezeptor-Agonisten:

- Amgen Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Novartis AG

- Kyowa Kirin Co., Ltd.

- Eisai Co., Ltd.

- Rigel Pharmaceuticals

- Pfizer Inc.

- Shionogi & Co., Ltd.

- LG Chem Life Sciences

- Hanmi Pharmaceutical

- Cadila Healthcare (Zydus Lifesciences)

- Dr. Reddy's Laboratories

- CSL Limited

- Sanofi

- GlaxoSmithKline plc

- Sun Pharmaceutical Industries Ltd.

- Hetero Drugs Ltd.

- Lupin Limited

- Inno Biologics Sdn Bhd

- Biocon Biologics

- Teva Pharmaceutical Industries Ltd.

Der globale Markt für Thrombopoietin-Rezeptor-Agonisten ist hart umkämpft und wird von führenden Anbietern wie Amgen, Kyowa Kirin und Novartis dominiert. Diese Unternehmen setzen auf patentierte Therapien wie Promacta und Nplate. Regionale Lizenzvereinbarungen, strategische Allianzen und die Entwicklung von Biosimilars verändern den Wettbewerb. Der Markt für Thrombopoietin-Rezeptor-Agonisten im asiatisch-pazifischen Raum (APAC) ist die am schnellsten wachsende Region und wird voraussichtlich auch in Zukunft eine führende Rolle einnehmen. Hersteller in Indien, wie Zydus und Dr. Reddy's, streben kostengünstige Generika an, während Hanmi und LG Chem in Südkorea verstärkt in orale niedermolekulare Rezeptor-Agonisten investieren. Aktuell konzentrieren sich Unternehmen auf orale Verabreichungstechnologien und die Behandlung von Erkrankungen im Zusammenhang mit Thrombozytopenie. Verschiedene Regionen sind führend in diesem Sektor und treiben Innovationen und Wettbewerb sowohl im Generika- als auch im Spezialpharmabereich voran.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Thrombopoietin-Rezeptor-Agonisten. Der Markt im asiatisch-pazifischen Raum (APAC) ist die am schnellsten wachsende Region und wird voraussichtlich den Markt für Thrombopoietin-Rezeptor-Agonisten dominieren:

Neueste Entwicklungen

- Im Juli 2025 gibt Sobi die FDA-Zulassung von Doptelet (Avatrombopag) bekannt, das zur Behandlung von Thrombozytopenie bei pädiatrischen Patienten über einem Jahr mit persistierender oder chronischer Immunthrombozytopenie eingesetzt wird.

- Im August 2025 gab Novartis positive Ergebnisse der Phase-III-Studie VAYHIT2 für Ianalumab plus Eltrombopag bekannt, das zur Behandlung der primären Immunthrombozytopenie (ITP) eingesetzt wird, indem es die sicheren Thrombozytenwerte bei Patienten verlängert, die zuvor mit Kortikosteroiden behandelt wurden.

- Report ID: 2566

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.