Marktausblick für Solarmodule:

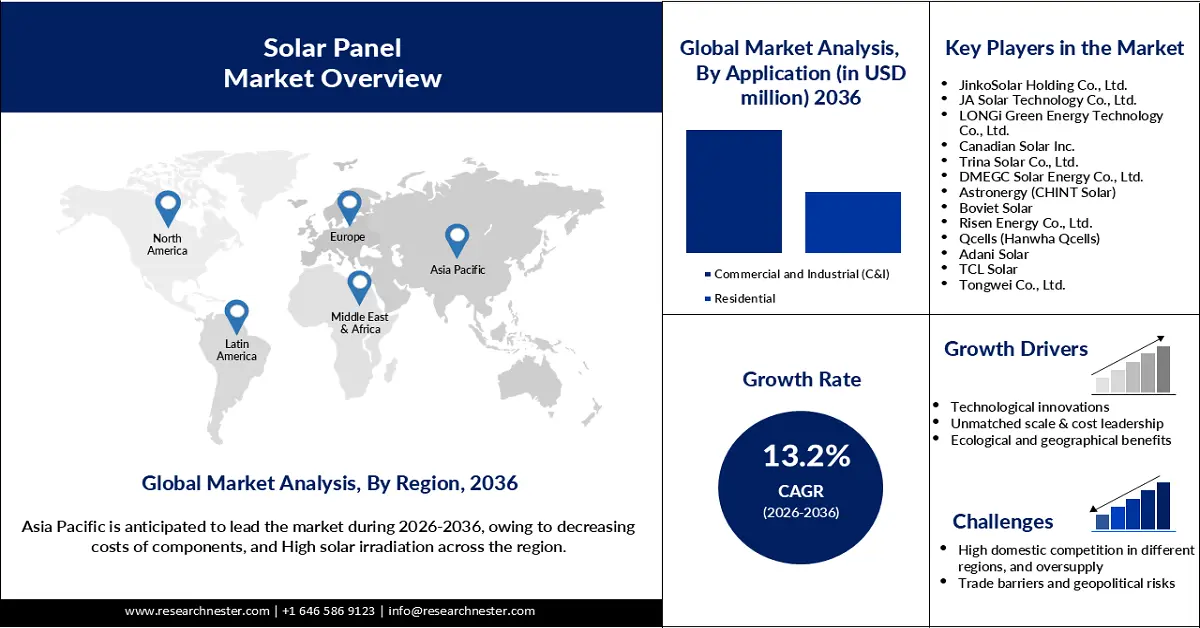

Der Markt für Solarmodule hatte 2025 ein Volumen von 202,8 Milliarden US-Dollar und wird bis Ende 2036 voraussichtlich auf 700,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % im Prognosezeitraum 2026–2036 entspricht. Für 2026 wird das Marktvolumen für Solarmodule auf 229,5 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach Solarmodulen dürfte das Marktwachstum durch eine erhöhte Installationsrate der Photovoltaik-Technologie weiter ankurbeln. Weltweit ist die Technologie bei Unternehmen, Energieversorgern und Privathaushalten stark nachgefragt, da sie zur Senkung der Energiekosten, zur Erreichung von Netto-Null-Emissionen und zum Ausbau der Ökostromkapazität beiträgt. Laut einem Bericht der Solar Energy Industries Association wurden beispielsweise allein in den USA im ersten Quartal 2025 über 1,1 GW an Solaranlagen für Privathaushalte installiert. Stromausfälle sind ein wesentlicher Faktor, der die Verbreitung von Solaranlagen in Wohnhäusern beeinflusst.

Die verstärkten Bemühungen der Regierungen um die Förderung von Solaranlagen dürften das Marktwachstum in den kommenden Jahren ankurbeln. Wie die Internationale Energieagentur (IEA) berichtet, werden die Verbreitung und der Ausbau der Photovoltaik (PV) durch die Umsetzung neuer, ambitionierter Richtlinien vorangetrieben. Die indische Regierung kündigte im Februar 2024 im Rahmen des Programms „Muft Bijli Yojana“ eine Subvention für die Installation von Solaranlagen auf Wohnhausdächern an. Bis zu 40 % der Installationen sollten durch diese Subvention staatlich abgedeckt werden, wovon rund 10 Millionen Haushalte im ganzen Land profitieren würden.

Politik und Kapazitätsentwicklung für die Solarpanelproduktion 2023

Region/Land | Wichtigste Highlights |

China | Die Produktionskapazität wurde um 260 GW erhöht, im Einklang mit dem 14. Fünfjahresplan für erneuerbare Energien. |

europäische Union | Durch den beschleunigten Ausbau der Photovoltaik mit einer zusätzlichen Leistung von 61 GW, was einem Anstieg von 45 % gegenüber dem Vorjahr entspricht, wurde zur Entschärfung der Energiekrise beigetragen. Dieses Ergebnis ist auf Maßnahmen wie den REPowerEU-Plan und den Green Deal Industrial Plan zurückzuführen. |

Die USA | Eine Steigerung der PV-Zuführung um 70 % aufgrund der staatlichen Unterstützung durch die im Rahmen des Inflationsbekämpfungsgesetzes angekündigten Fördermittel. |

Indien | Die Installation von 12 GW Photovoltaikleistung, die Bewältigung von Herausforderungen in der landesweiten Lieferkette und die Ausweitung des Auktionsvolumens ermöglichen es, diese in die Projektpipeline zu übertragen. |

Brasilien | Die Einbeziehung einer 15 GW Solar-PV-Kapazität, was einer Steigerung von 30 % gegenüber dem Vorjahr entspricht. |

Quelle : IEA

Quelle : SEIA

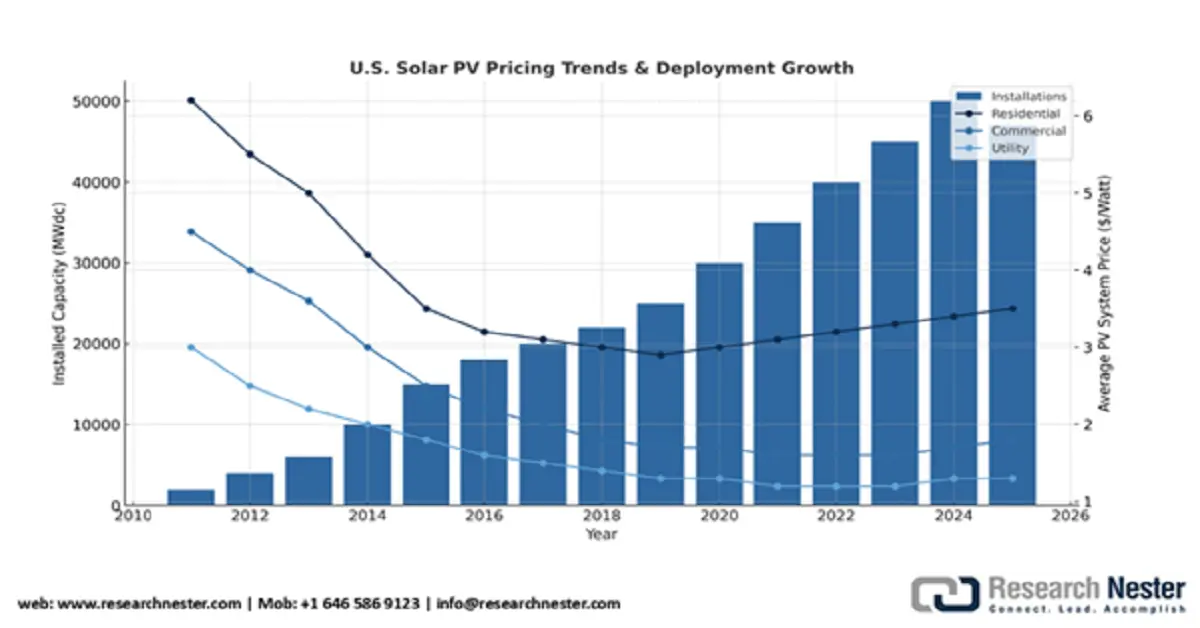

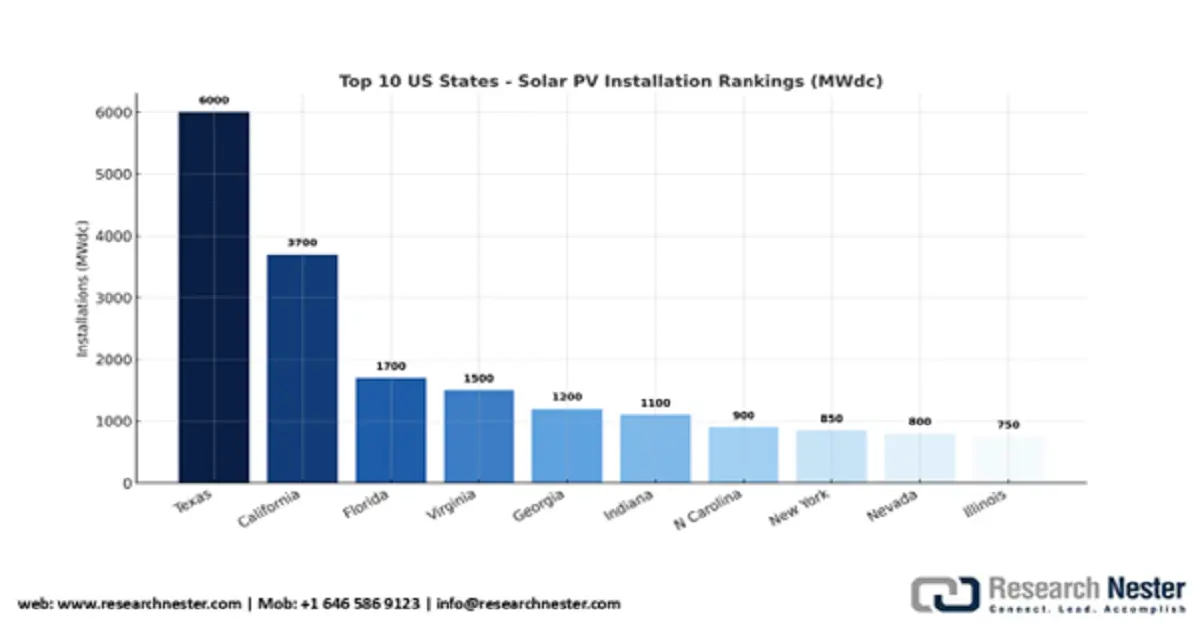

Der drastische Rückgang der Installationskosten für Solaranlagen im letzten Jahrzehnt hat diese im Vergleich zur konventionellen Stromerzeugung wirtschaftlich wettbewerbsfähig gemacht. Der Preis für eine durchschnittliche Solaranlage für Privathaushalte in den USA sank von 40.000 US-Dollar im Jahr 2010 (vor staatlichen Förderungen) auf 26.880 US-Dollar. Die Kosten für Stromabnahmeverträge (PPA) im Versorgungsmaßstab liegen zwischen 16 und 35 US-Dollar pro Megawattstunde (MWh). Kalifornien dominierte traditionell den Solarmarkt, während Texas im ersten Quartal 2025 mit 2,6 GW neu installierter Kapazität laut SEIA-Bericht für das dritte Quartal 2025 die meisten Neuinstallationen aller US-Bundesstaaten verzeichnete. Darüber hinaus installierten 34 US-Bundesstaaten und Puerto Rico zusammen rund 1 GW Solarenergie, verglichen mit nur drei Bundesstaaten vor zehn Jahren. Angesichts des wachsenden Potenzials im Solarsektor werden neue Marktteilnehmer einen enormen Anteil am Weltmarkt erobern.

Solarpanel-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Innovationen: Technologische Innovationen, darunter die Entwicklung von Perowskit-Solarzellen, werden voraussichtlich das Wachstum des Solarpanel-Marktes beflügeln. Diese Innovationen ersetzen herkömmliche Silizium-Module, da Perowskite ein breiteres Spektrum an Sonnenlicht absorbieren, vom sichtbaren Licht bis zum nahinfraroten Bereich. Branchennahe Organisationen initiieren zudem strategische Kooperationen, um Innovationen im Bereich der Solarmodule voranzutreiben. So gab beispielsweise das führende Solartechnologieunternehmen Oxford PV im August 2025 seine Zusammenarbeit mit dem Fraunhofer-Institut für Solare Energiesysteme zur Entwicklung des Tandem-Solarmoduls der nächsten Generation bekannt. Das Modul erreichte einen Rekordwirkungsgrad von 25 %.

- Unübertroffene Skalierbarkeit und Kostenführerschaft: Unternehmen, die Solarmodule herstellen, sind in der Lage, Photovoltaik-Technologie in großen Mengen zu produzieren. Das hohe Produktionsvolumen ermöglicht es Herstellern, die Technologie zu niedrigeren Kosten anzubieten, da die Kosten pro Einheit durch die Massenproduktion sinken. So gab beispielsweise LONGi im April 2024 bekannt, seine HPBC-1.0-Produktionslinie auf die N-Typ-HPBC-2.0-Technologie umzustellen. In den Produktionslinien des Photovoltaik-Geschäfts wurde eine Zellausbeute von 97 % erzielt.

- Ökologische und geografische Vorteile: Die reichliche Sonneneinstrahlung, die primäre Energiequelle von Solarmodulen, und die Verfügbarkeit der für die Herstellung der Photovoltaik-Technologie benötigten Rohstoffe tragen maßgeblich dazu bei, dass Ressourcenvorteile als Wachstumstreiber für den Solarmarkt entstehen. Die Verwendung von nachhaltig produziertem Silizium durch Solarmodulhersteller dürfte deren Nachhaltigkeit erhöhen, insbesondere wenn Regierungen die nachhaltige Siliziumproduktion fördern. So erhielt Elkem beispielsweise im November 2024 Fördermittel in Höhe von 1,8 Millionen US-Dollar von der Europäischen Union für die Siliziumproduktion mit Kohlenstoffkreislauf. Das so hergestellte Produkt Elkem Sicalo trägt zur Vermeidung von CO₂-Emissionen bei der Siliziumproduktion bei. Die geografische Lage verschiedener Regionen bietet dem Solarmodulmarkt erhebliche Vorteile. Geografische Vorteile helfen Solarmodulherstellern, Endkunden aus unterschiedlichen Gründen anzusprechen.

Herausforderungen

- Starker Wettbewerb in verschiedenen Regionen und Überangebot: Der Solarmarkt dürfte aufgrund der Vielzahl inländischer Anbieter in unterschiedlichen Regionen mit einer Marktsättigung und einem hohen Preiswettbewerb konfrontiert sein. Dieser starke Wettbewerb erschwert zudem den Markteintritt neuer Unternehmen mit vielfältigen Angeboten. Märkte wie China werden voraussichtlich auch mit einem Überangebot an Solarmodulen zu kämpfen haben, da die Präsenz zahlreicher wichtiger Akteure ein Ungleichgewicht zwischen Absatz und Produktion verursacht. Das Auftreten dieser Herausforderungen kann sogar zu einem Marktversagen führen.

- Handelshemmnisse und geopolitische Risiken: Hohe Anfangsinvestitionen behindern die Entstehung neuer Anbieter und wirken sich somit auf den Welthandel aus. Unterschiedliche Zölle im internationalen Handel, Handelsabkommen zwischen verschiedenen Regionen und Unterbrechungen der Lieferkette beeinträchtigen die betriebliche Effizienz von Unternehmen. Die Verfahren zur Erlangung behördlicher Genehmigungen, die Notwendigkeit, geeignete Maßnahmen zur Einhaltung regionaler Regulierungsstandards zu ergreifen, und die Risiken der Produktionskonzentration erhöhen die Komplexität für die Akteure der Branche.

Marktgröße und Prognose für Solarmodule:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2036 |

|

CAGR |

13,2 % |

|

Marktgröße im Basisjahr (2025) |

202,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

700,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Solarmodule:

Technologiesegmentanalyse

Es wird erwartet, dass Dünnschicht-Solarzellen bis Ende 2036 einen Marktanteil von 51,9 % erreichen werden, was auf ihre Kosteneffizienz und ausreichende Produktionskapazität zurückzuführen ist. Der Markteintritt von Dünnschichtmodulen ersetzt Silizium durch den Einsatz seltener Materialien wie Indium und Cadmium. Unternehmen investieren zudem in die Produktion von Solarmodulen, die Indium und Cadmium benötigen. So eröffnete beispielsweise First Solar, ein führender Hersteller von CdTe-Solarmodulen, im Januar 2024 in Tamil Nadu, Indien, ein Solarmodulwerk mit einer Kapazität von 3,3 GW. In das Projekt wurden rund 700 Millionen US-Dollar investiert. Diese Steigerung der Produktionskapazität von CdTe-Solarmodulen, einer Dünnschicht-Solarzelle, treibt das Wachstum dieses Segments weiter an. Die Möglichkeit, dass die Technologie aufgrund ihrer hocheffizienten Halbleitermaterialien und ihrer Strahlungsbeständigkeit im Weltraum eingesetzt wird, ist ein weiterer Faktor, der ihre Marktführerschaft beeinflusst.

Analyse des Einsatzsegments

Dem Segment der bodenmontierten Solaranlagen wird aufgrund der weltweit hohen Nachfrage bis Ende 2036 ein beachtlicher Umsatzanteil zugeschrieben, da die Technologie eine hohe Skalierbarkeit und Energieerzeugungskapazität aufweist. Steigende Investitionen weltweit in den Ausbau der Infrastruktur für erneuerbare Energien sind ein weiterer Faktor, der das Wachstum dieses Segments beflügelt. So flossen beispielsweise zwischen April 2020 und September 2024 19,9 Milliarden US-Dollar an ausländischen Direktinvestitionen (FDI) in den indischen Sektor für erneuerbare Energien. Laut IEA beliefen sich die FDI in Indiens Stromerzeugungskapazität im Jahr 2023 auf 5 Milliarden US-Dollar – fast doppelt so viel wie vor der Corona-Pandemie. Die Regierung stellte im Rahmen des PLI-Programms 48.337 MW an inländischer Produktionskapazität für PV-Module bereit und investierte dafür 2,23 Milliarden US-Dollar. Solche Investitionen tragen zur Dominanz dieses Segments bei, indem sie Großprojekte im Versorgungssektor vorantreiben und die Nachfrage nach diesen Modulen steigern.

Anwendungssegmentanalyse

Bis 2036 wird dem Gewerbe- und Industriesektor (G&I) voraussichtlich ein signifikanter Umsatzanteil zugeschrieben. Grund dafür ist der Trend von Unternehmen, Kosten zu senken, energieunabhängig zu werden und zur Erreichung globaler Nachhaltigkeitsziele beizutragen. Die Investitionen von Unternehmen in die Installation von Solaranlagen sind konstant und werden sich voraussichtlich nicht ändern. So berichtete Environment America im Oktober 2024, dass Walmart sich bis 2030 Ziele gesetzt hatte, um 10 GW an neuen Projekten für saubere Energie zu realisieren. Der Plan umfasste das Ziel, mithilfe von Solarenergie und Speichern 1 GW an sauberer Energie vor Ort zu erzeugen. Auch die Erzeugung von 2 GW an gemeinschaftlicher Solarenergie war Teil des Plans des Einzelhändlers.

Unsere detaillierte Analyse des Solarpanel- Marktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Technologie |

|

Einsatz |

|

Verbindungstyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Solarpanel-Markt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

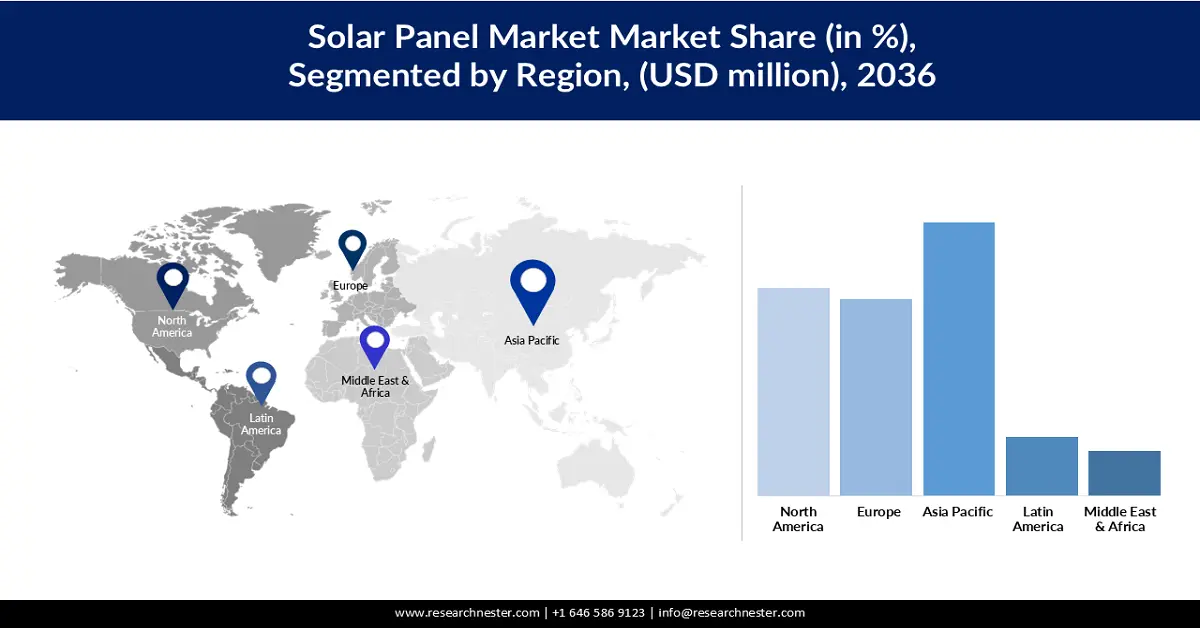

Der asiatisch-pazifische Solarmarkt wird voraussichtlich ein stetiges Wachstum verzeichnen und bis Ende 2036 einen Marktanteil von 37,9 % erreichen. Grund dafür sind sinkende Komponentenkosten. Laut IEA ist China der kostengünstigste Standort für die Solarmodulproduktion. Die Kosten sind in China um 10 %, 20 % bzw. 35 % niedriger als in Indien, den USA bzw. Europa. Die hohe Sonneneinstrahlung in der Region ist ein weiterer Wachstumstreiber, da sie das Potenzial für eine Steigerung von Stromstärke und Leistung der Solarmodule bietet. Laut Round Trip verfügt Indien mit 2,25 GW über das größte Solarkraftwerk der Welt, das in Rajasthan errichtet wurde.

Größte Solarkraftwerke im Jahr 2025

Rang | Name | Land | Kapazität (GW) |

1 | Bhadla Solarpark | Indien | 2,25 |

2 | Huanghe-Wasserkraftwerk, Solarpark Hainan | China | 2.2 |

3 | Solarprojekt Shakti Sthala | Indien | 2.05 |

4 | Solarpark Benban | Ägypten | 1,65 |

5 | Solarpark Tengger-Wüste | China | 1,55 |

Quelle : The Roundup

Quelle : IEA

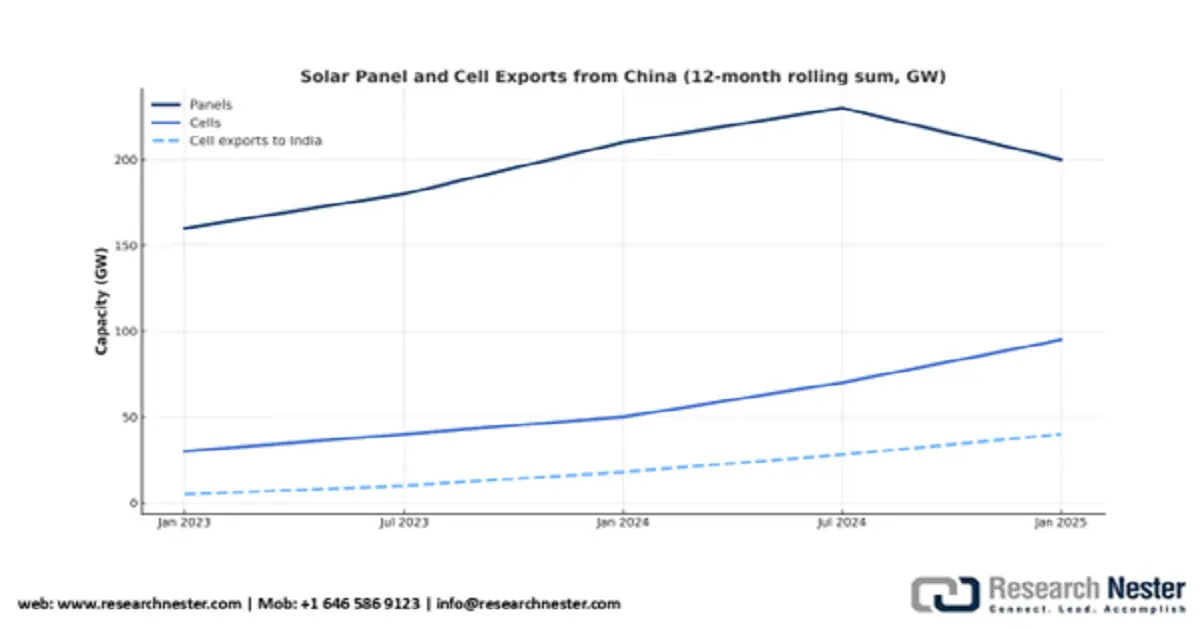

Schätzungen zufolge wird der chinesische Solarmarkt im Prognosezeitraum aufgrund der steigenden Produktion und des zunehmenden Exports von Solarzellen ein rasantes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,33 % verzeichnen. Laut einem im August 2025 veröffentlichten Bericht von Ember Energy stiegen die chinesischen Solarzellenexporte bis 2025 um 73 %, wobei Indien das wichtigste Zielland war. Die Regierung engagiert sich aktiv für mehr Nachhaltigkeit in der Solarbranche. So erließ sie beispielsweise im November 2024 Richtlinien für die Geschäftstätigkeit der Solarindustrie. Chinas Anteil an der gesamten Exportkapazität für Solarmodule lag im ersten Halbjahr 2025 (Januar bis Juni) bei 58 %.

Länder, die in der ersten Hälfte des Jahres 2025 drei Viertel der chinesischen Solarzellenexporte ausmachten

Ziel | Aktie | Importierte Kapazität |

Indien | 48% | 21,22 GW |

Indonesien | 17% | 7,73 GW |

Türkei | 10% | 4,24 GW |

Quelle : EMBER

Die Preise für Solarprodukte sind in den letzten Jahren drastisch gesunken (während des Konflikts zwischen Russland und der Ukraine um 63 %), bedingt durch kontinuierliche Produktionsinnovationen und den Ausbau der Produktionskapazitäten. Seit Ende 2024 haben sich die Preise chinesischer Produkte stabilisiert, was auf verstärkte Bemühungen von Regierung und Industrie zur Sicherung der Rentabilität zurückzuführen ist. Zusätzlich wurde diese Entwicklung durch Chinas rasanten Ausbau der Solarkapazitäten im ersten Halbjahr 2025 begünstigt. Seit August 2022 sind die aus China exportierten Zellen und Module um 0,16 bzw. 0,20 US-Dollar pro Watt (W) gesunken; die Preise für Zellen fielen von 0,19 auf 0,03 US-Dollar/W und für Module von 0,29 auf 0,09 US-Dollar/W.

Sinkende Preise für Solarzellen führen zu fallenden Modulpreisen, die sich im Jahr 2025 stabilisieren werden.

Quelle : EMBER

Der indische Solarmarkt dürfte im Prognosezeitraum aufgrund massiver Importe von Solarzellen ein starkes Wachstum mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate (CAGR) verzeichnen. Die durch die Nutzung nicht erneuerbarer Energien verursachte Umweltverschmutzung in Indien ist ein weiterer Faktor, der die Nachfrage nach Solaranlagen für private Haushalte und Gewerbebetriebe ankurbelt. Laut einer Studie des Institute of Physics vom Dezember 2022 ist das kohlebasierte Stromsystem Indiens das drittgrößte weltweit und trägt maßgeblich dazu bei, dass Indien ein Land mit hoher Umweltverschmutzung und hohen Treibhausgasemissionen ist. Dies verstärkt die Nachfrage nach solarbetriebenen Stromsystemen als Alternative.

Indien baut seine lokale Modulfertigung aus. Laut dem indischen Ministerium für neue und erneuerbare Energien (MNRE) wurden 2024 16 GW an Solarzellen- und 36 GW an Modulkapazität hinzugewonnen. Die Produktionskapazitäten für Solarzellen und -module lagen im März 2025 bei 25 GW bzw. 68 GW und waren damit mehr als doppelt so hoch wie die im Vorjahr installierte Solarkapazität (32 GW). Bis 2030 wird eine installierte Solarmodulkapazität von 120 GW prognostiziert.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt dürfte im Prognosezeitraum einen bedeutenden Umsatzanteil erzielen. Im zweiten Quartal 2025 werden die Kosten für Solarmodule nach Einführung der 10%igen Basistarife im April 2025 steigen. Das Verfahren zur automatisierten Herstellung von Solarzellen und -modulen in Kambodscha, Thailand, Malaysia und Vietnam, das im April 2024 begann und im Mai 2025 abgeschlossen wurde, führte zu einem jährlichen Preisanstieg von 13 % im gesamten Bereich der dezentralen Energieerzeugung. Die durchschnittlichen Kosten für Wohngebäude lagen bei 3,36 USD/W DC und stiegen jährlich um 2 %, während die Kosten für Gewerbegebäude durchschnittlich 1,57 USD/W DC betrugen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10 % im gleichen Zeitraum entspricht.

Die USA dominieren den nordamerikanischen Markt für Solaranlagen. Das Land erzeugte 2021 insgesamt 114,7 Terawattstunden (TWh) Solarstrom (kumulativ für private Haushalte, Gewerbe und Kommunen). Texas verzeichnet die meisten Neuinstallationen von Solaranlagen, gefolgt von Florida und Kalifornien. Kalifornien ist jedoch führend in der Solarstromproduktion mit 35,95 GW im Jahr 2021.

Quelle : TheRoundup

Darüber hinaus hat der Trend von Unternehmen hin zu nachhaltigen Prozessen und Lösungen im Rahmen ihrer ESG-Kriterien ein günstiges Marktumfeld geschaffen. 18 % der gesamten US-Solarstromerzeugung stammen aus Unternehmensbeschaffungen (große Vor-Ort-Anlagen und kleinere Dachsysteme).

Die 25 größten Unternehmen nach Solarkapazität bis zum 1. Quartal 2024

Unternehmen | Installationen |

Amazonas | 2.930 MWdc |

1.632 MWdc | |

Meta Platforms, Inc. | 502 MWdc |

WestRock | 269 MWdc |

Verizon | 258 MWdc |

MC Donalds | 189 MWdc |

General Motors | 180 MWdc |

Gerdau | 102 MWdc |

Digitale Immobilien | 29 MWdc |

Home Depot | 29MWdc |

Quelle : SEIA

Die kanadische Regierung bietet Hausbesitzern im Rahmen der Initiative „Greener Homes“ einen Zuschuss von 1,00 $ pro Watt für Solaranlagen, bis zu einem Höchstbetrag von 5.000 $. Laut Energy Hub gibt es rund 32 Förderprogramme für Privathaushalte, die den Ausbau von Solaranlagen unterstützen. Dazu gehören 15 Finanzierungsmöglichkeiten, 16 Rabatte und eine Steuervergünstigung. In British Columbia gewährt die Regierung im Rahmen der PST-Steuerbefreiung eine Befreiung von 7 % der Provinzumsatzsteuer (PST) für Photovoltaikanlagen. Nova Scotia bietet einen Rabatt von 0,30 $ pro Watt bis zu einem Höchstbetrag von 3.000 $ für den Kauf von Photovoltaikanlagen.

Einblicke in den europäischen Markt

Der europäische Solarmarkt wird im Prognosezeitraum voraussichtlich einen bedeutenden Umsatzanteil erzielen. Der EU-Jahresmarkt soll bis 2027 ein Volumen von 93,2 GW erreichen und bis 2030 auf 902 GW anwachsen, was bis 2028 zur Schaffung von 1,1 Millionen Arbeitsplätzen führen wird. In Europa wurden verschiedene Initiativen ins Leben gerufen, darunter Horizon Europe, das NER-300-Programm, LIFE, die Europäischen Struktur- und Investitionsfonds (ESIF) und die Europäische Exekutivagentur für Klimainfrastruktur und Umwelt (CINEA). Die EU strebt an, die Photovoltaik-Kapazität bis 2030 von 263 GW (Stand: Februar 2024) auf 600 GW zu steigern.

Der deutsche Photovoltaikmarkt dürfte im Prognosezeitraum aufgrund strenger Regulierungen ein starkes Wachstum verzeichnen. So führt beispielsweise das Solarpaket 1 neue Regelungen ein, die bürokratische Hürden für Dach-Photovoltaikanlagen, Solaranlagen, Energiespeicher und Netzeinspeisungen abbauen und die Vermarktungspflicht für Anlagen bis 200 kWp aufheben. Auch die Kraftwerkszertifizierung für Anlagen unter 500 kW entfällt. Die Gebotsgrenzen in neu eingeführten Auktionssegmenten für Agrar-, schwimmende und Parkplatz-Photovoltaikanlagen wurden angehoben. Im Zuge des Gesetzes startete die Bundesnetzagentur zudem eine neue öffentliche Ausschreibung für den Ausbau der Photovoltaik-Anlagenkapazität um 2.266.466 Kilowatt. Steigende Strompreise dürften die Nachfrage nach Solaranlagen in ganz Deutschland weiter ankurbeln. Im ersten Halbjahr 2025 stiegen die Großhandelspreise für Strom in Deutschland um 37 %.

Der spanische Photovoltaikmarkt wird voraussichtlich exponentiell wachsen und dabei die reichliche Sonneneinstrahlung und die günstige geografische Lage des Landes nutzen. Wie Red Electrica im Februar 2025 berichtete, übertraf die Photovoltaikleistung in Spanien die Windkraftleistung von 32.007 MW und erreichte 32.043 MW, was 25 % der gesamten installierten Energiekapazität des Landes entspricht. Im Januar 2025 stammten 9,5 % der gesamten monatlichen Stromerzeugung aus Photovoltaik, was 2.292 GWh entspricht. Das steigende Interesse von Investoren ist ein weiterer Faktor, der die Marktzugänglichkeit von Solaranlagen voraussichtlich erhöhen wird. Wie die Europäische Investitionsbank im November 2024 mitteilte, unterzeichnete sie ein Investitionsabkommen über 469,9 Millionen US-Dollar für Solarenergie- und Onshore-Projekte in Spanien. Diese umfassen den Bau neuer Kraftwerke, die Modernisierung bestehender Hybridanlagen und die Stromversorgung von mehr als 1.150.000 Haushalten.

Wichtige Akteure auf dem Solarpanel-Markt:

- JinkoSolar Holding Co., Ltd.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- JA Solar Technology Co., Ltd.

- LONGi Green Energy Technology Co., Ltd.

- Canadian Solar Inc.

- Trina Solar Co., Ltd.

- DMEGC Solar Energy Co., Ltd.

- Astronergy (CHINT Solar)

- Boviet Solar

- Risen Energy Co., Ltd.

- Qcells (Hanwha Qcells)

- Adani Solar

- TCL Solar

- Tongwei Co., Ltd.

Die globalen Marktteilnehmer haben die wichtigsten Trends, wie den Trend zu nachhaltiger Energieversorgung und hoher Wettbewerbsfähigkeit, erkannt, um das zukünftige Potenzial auszuschöpfen. Sie sind bestrebt, diese Marktmerkmale zu nutzen, sich als globale Marktführer zu positionieren und einen beachtlichen Marktanteil zu gewinnen.

Zu den prominenten Akteuren der Solarpanelindustrie gehören unter anderem:

Neueste Entwicklungen

- Im Juli 2025 stellten die Stadt Qingdao , die China Chemical Corporation (Sinopec) und die Provinz Shandong gemeinsam Chinas erstes kommerzielles schwimmendes Offshore-Photovoltaikprojekt im Meerwasser vor. Die 7,5-MW-Anlage soll 16,7 Millionen kWh Strom erzeugen.

- Im Juli 2025 stellte Sunora Solar auf dem Mercom India Summit das wegweisende Solarmodul G12R vor. Das auf der N-Typ-TOPCon-Zelltechnologie basierende Modul zeichnet sich durch einen Wirkungsgrad von 23 % und eine Ausgangsleistung von 640 WP aus und dürfte sich zunehmender Beliebtheit erfreuen.

- Im November 2023 stellte Astronergy die ASTRO N7s n-Typ TOPCon PV-Module vor, die mit der innovativen Boron-LDSE-Zelle ausgestattet sind und einen durchschnittlichen Wirkungsgrad von 35,7 % aufweisen. Die Module steigern die Leistung und senken die Kosten pro Einheit deutlich.

- Report ID: 937

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2036

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.