Marktausblick für softwaredefinierte Rechenzentren:

Der Markt für softwaredefinierte Rechenzentren (SDCs) hatte im Jahr 2025 ein Volumen von über 83,75 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 509,98 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 19,8 % erwartet. Im Jahr 2026 wird der Branchenwert für SDCs auf 98,67 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf die weltweit zunehmende Verbreitung des Internets der Dinge (IoT) und den steigenden Bedarf an Software-Defined Networking (SDN) zur einheitlichen Netzwerksteuerung mithilfe regelbasierter Verwaltung zurückzuführen. Laut Studien gab es im Jahr 2022 fast 13 Milliarden IoT-verbundene Geräte, und diese Zahl wird sich bis 2030 voraussichtlich auf rund 26 Milliarden fast verdoppeln. Da Software-Defined DCN die Heterogenität und anwendungsspezifischen Anforderungen des IoT im DCN-Kontext berücksichtigen soll, wird der Markt voraussichtlich mit der steigenden Anzahl IoT-verbundener Geräte weltweit wachsen.

Darüber hinaus dürften die zunehmende Entwicklung hybrider Cloud-Anwendungen sowie die Erweiterung des softwaredefinierten Speicherportfolios durch einige der wichtigsten Marktteilnehmer das Marktwachstum für softwaredefinierte Rechenzentren vorantreiben. So kündigte die IBM Corporation im Oktober 2022 die Erweiterung der IBM Storage-Geschäftseinheit um Red Hat Storage-Produkt-Roadmaps und Red Hat Associate Teams an, um eine konsistente Anwendungs- und Datenspeicherung in der lokalen Infrastruktur und in der Cloud zu gewährleisten. Darüber hinaus wird erwartet, dass die zunehmende Bedeutung von Infrastrukturkonsistenz, Anwendungsagilität, IT-Management und flexibler Nutzungskonsistenz das Wachstum des SDDC-Marktes weiter ankurbeln wird.

Schlüssel Softwaredefiniertes Rechenzentrum Markteinblicke Zusammenfassung:

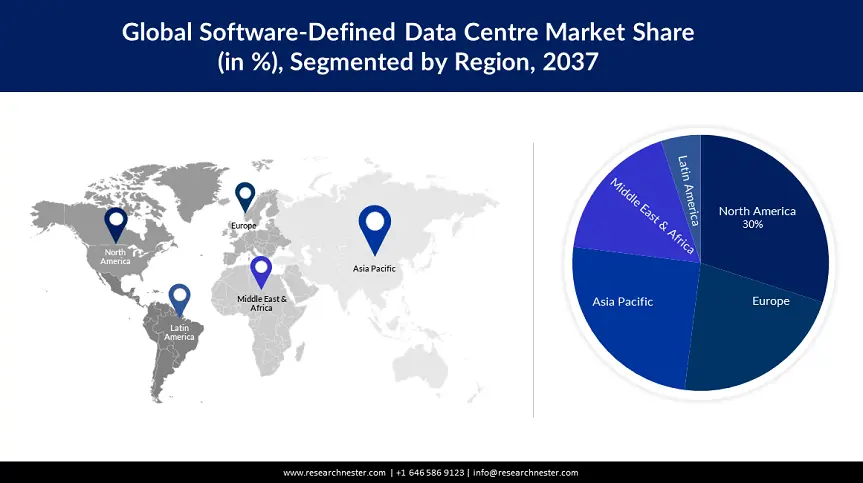

Regionale Highlights:

- Der nordamerikanische Markt für softwaredefinierte Rechenzentren wird voraussichtlich bis 2035 einen Marktanteil von 37 % erreichen, was auf die Präsenz großer Softwareunternehmen und Investitionen in die IT-Infrastruktur zurückzuführen ist.

- Der europäische Markt wird voraussichtlich bis 2035 einen Marktanteil von 23 % erreichen, was auf die sich entwickelnde IT-Landschaft und die Einführung von Virtualisierungs- und Cloud-Diensten zurückzuführen ist.

Segmenteinblicke:

- Das KMU-Segment im Markt für softwaredefinierte Rechenzentren wird voraussichtlich bis 2035 einen Marktanteil von 64 % erreichen, angetrieben durch positive Regierungsinitiativen und globale Start-up-Trends.

- Das IT- und Telekommunikationssegment im Markt für softwaredefinierte Rechenzentren wird voraussichtlich bis 2035 einen Marktanteil von 40 % erreichen, beeinflusst durch die schnelle Digitalisierung und die Einführung von Technologien wie 5G.

Wichtige Wachstumstrends:

- Steigende Beliebtheit von Rechenzentren

- Steigende Nutzung von Cloud-Speicherarchitekturen

Wichtige Herausforderungen:

- Fehlen eines allgemein akzeptierten Virtualisierungsstandards für Netzwerke

- Fehlen einer leistungsstarken IT-Infrastruktur

Hauptakteure: VMware, Inc., Microsoft Corporation, Dell Inc., Hewlett Packard Enterprise Development LP, Juniper Networks, Inc., Citrix Systems, Inc., Oracle Corporation, IBM Corporation, Cisco Systems, Inc., Huawei Technologies Co., Ltd., Fujitsu Limited.

Global Softwaredefiniertes Rechenzentrum Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 83,75 Milliarden USD

- Marktgröße 2026: 98,67 Milliarden USD

- Prognostizierte Marktgröße: 509,98 Milliarden USD bis 2035

- Wachstumsprognosen: 19,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (37 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 11 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für softwaredefinierte Rechenzentren:

Wachstumstreiber

Die zunehmende Beliebtheit von Rechenzentren spiegelt sich in ihrer steigenden Anzahl wider. Im Jahr 2022 gab es weltweit über 8.000 Rechenzentren. Da in einem softwaredefinierten Rechenzentrum alle Elemente der Infrastruktur – Netzwerk, Speicher, CPU und Sicherheit – virtualisiert und als Service bereitgestellt werden, erfreuen sich diese Rechenzentren im Vergleich zu herkömmlichen Rechenzentren zunehmender Beliebtheit. Da die gesamte Bereitstellung und der Betrieb der Infrastruktur softwaregesteuert sind, bieten sie Kosteneffizienz sowie verbesserte Agilität und Produktivität. All diese Faktoren dürften das Marktwachstum im Prognosezeitraum vorantreiben.

Zunehmende Einführung kosteneffizienter Geschäftsmodelle – Durch die Bündelung von Infrastrukturressourcen, die Standardisierung von Management-Tools über verschiedene Infrastrukturebenen hinweg und die richtliniengesteuerte Bereitstellung ermöglicht ein SDDC IT-Gruppen, die Kontrolle über die Bereitstellung zu behalten, Kosten zu senken und die Anwendungsmodernisierung voranzutreiben. Es wurde beobachtet, dass die Betriebskosten (OPEX) von SDDCs fast 50 % niedriger waren als die herkömmlicher Rechenzentren, während die IT-Produktivität von Unternehmen, die SDDCs nutzen, um 65 % stieg.

Steigende Akzeptanz der Cloud-Speicherarchitektur – Untersuchungen zufolge werden bis 2025 voraussichtlich 60 % der führenden Unternehmen im Bereich Infrastruktur und Betrieb (I&O) weltweit mindestens eine der hybriden Cloud-Speicherarchitekturen implementieren. Dies ist ein deutlicher Anstieg gegenüber 20 % im Jahr 2022. Dieser Ansatz soll bidirektionale Anwendungs- und Datenmobilität auf der Grundlage einer gemeinsam genutzten, sicheren und Cloud-skalierten softwaredefinierten Speicherbasis ermöglichen und so indirekt das Marktwachstum antreiben.

Steigende Bewertung von SaaS-Unternehmen weltweit – beispielsweise wurde festgestellt, dass die mittlere Bewertung eines öffentlichen SaaS-Unternehmens das 15-fache des voraussichtlichen Umsatzes im Jahr 2023 beträgt.

Herausforderungen

Das Fehlen eines allgemein akzeptierten Virtualisierungsstandards für Netzwerke dürfte das Marktwachstum hemmen, da Unternehmen zur Schaffung softwaredefinierter Umgebungen allgemein akzeptierte Standards überdenken und viele IT-Prozesse entsprechend anpassen müssen. Dazu gehören Automatisierung, Messung, Abrechnung, Servicebereitstellung, Serviceaktivierung und Servicesicherung. Da all diese Faktoren von hochkomplexen Prozessen abhängen, können Probleme wie das Versagen von Legacy-Anwendungen, die einfach ohne Berücksichtigung von Parametern wie Latenz, Eignung für eine verteilte Architektur und Fehlertoleranz auf Anwendungsebene implementiert werden, ebenfalls abschreckend wirken.

Fehlende starke IT-Infrastruktur

Sorge um den Datenschutz

Marktgröße und Prognose für softwaredefinierte Rechenzentren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

19,8 % |

|

Marktgröße im Basisjahr (2025) |

83,75 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

509,98 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für softwaredefinierte Rechenzentren:

Segmentanalyse der Unternehmensgröße

Der globale Markt für softwaredefinierte Rechenzentren wird hinsichtlich Angebot und Nachfrage nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) segmentiert und analysiert. Von den beiden Unternehmensgrößen der softwaredefinierten Rechenzentren wird das KMU-Segment im Jahr 2035 voraussichtlich den größten Marktanteil von etwa 64 % erreichen. Das Wachstum des Segments ist auf den starken Anstieg der Zahl der KMU weltweit aufgrund günstiger staatlicher Initiativen sowie den zunehmenden Trend zur Gründung von Start-ups zurückzuführen. So gab es beispielsweise im Jahr 2020 weltweit rund 330 Millionen KMU, ein leichter Anstieg gegenüber den rund 325 Millionen im Jahr 2019.

Branchensegmentanalyse

Der globale Markt für softwaredefinierte Rechenzentren wird zudem nach Angebot und Nachfrage nach Branchen segmentiert und analysiert, darunter IT und Telekommunikation, BFSI, öffentliche Hand, Energie- und Versorgungsunternehmen, Einzelhandel und E-Commerce, Fertigung, Gesundheitswesen und andere. Unter diesen Segmenten wird erwartet, dass das Segment IT und Telekommunikation im Jahr 2035 einen signifikanten Anteil von rund 40 % einnehmen wird. Das Wachstum des Segments ist auf die rasante Entwicklung des IT- und Telekommunikationssektors aufgrund der zunehmenden weltweiten Digitalisierung zusammen mit der Einführung verschiedener neuester Kommunikationstechnologien wie 5G zurückzuführen. Schätzungen zufolge werden sich beispielsweise die weltweiten Investitionen in die digitale Transformation zwischen den Jahren 2022 und 2025 von fast 1,8 Billionen USD auf rund 2,8 Billionen USD fast verdoppeln.

Andererseits wird für das BFSI-Segment im Prognosezeitraum ein massives CAGR erwartet, da zunehmend Cloud-Strategien zur Verbesserung von Skalierbarkeit, Agilität und Datensicherheit eingesetzt werden. Dies dürfte in den kommenden Jahren zahlreiche Wachstumsmöglichkeiten für das Segment schaffen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Komponente |

|

Nach Unternehmensgröße |

|

Nach Branche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für softwaredefinierte Rechenzentren:

Einblicke in den nordamerikanischen Markt

Der Marktanteil softwaredefinierter Rechenzentren in Nordamerika wird im Vergleich zu allen anderen Regionen bis Ende 2035 voraussichtlich mit etwa 37 % am größten sein. Das Marktwachstum ist hauptsächlich auf die Präsenz riesiger Softwareunternehmen sowie die steigenden Investitionen in die Entwicklung der IT-Infrastruktur und in Computer und Software zurückzuführen, neben der zunehmenden Entwicklung von Software mit automatisierter Speicherung und einem starken Fokus auf die Senkung der Hardwarekosten. Aktuellen Daten aus dem Jahr 2023 zufolge wird der Gesamtwert privater Investitionen in Computer und Software in den USA bis zum Jahresende voraussichtlich 1.274 Milliarden US-Dollar erreichen.

Markteinblicke Europa

Der europäische Markt für softwaredefinierte Rechenzentren wird voraussichtlich der zweitgrößte sein und bis Ende 2035 einen Anteil von rund 23 % erreichen. Das Marktwachstum ist vor allem auf die sich radikal entwickelnde IT-Landschaft in der Region zurückzuführen. Immer mehr Unternehmen nutzen softwaredefinierte Rechenzentren, um ihre IT-Agilität zu erhöhen und gleichzeitig die Komplexität ihrer IT-Infrastruktur zu reduzieren. Darüber hinaus dürften die steigenden Investitionen großer Softwareunternehmen in die Weiterentwicklung von Virtualisierungs-, Container- und Cloud-Diensten das Marktwachstum in der Region weiter ankurbeln.

Einblicke in den APAC-Markt

Im Asien-Pazifik-Raum wird bis 2035 ein deutliches Wachstum erwartet. Die steigende Zahl von Rechenzentren aufgrund verschiedener unterstützender wirtschaftlicher Bedingungen wie Steuervorteilen, günstiger Gesetzgebung für Rechenzentren und guten Datenschutzbestimmungen in Schwellenländern wie China, Indien und anderen Entwicklungsländern der Region fördert das Wachstum des Marktes für softwaredefinierte Rechenzentren im Asien-Pazifik-Raum.

Marktteilnehmer für softwaredefinierte Rechenzentren:

- VMware, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft Corporation

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- Juniper Networks, Inc.

- Citrix Systems, Inc.

- Oracle Corporation

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

Neueste Entwicklungen

- VMware, Inc. kündigte neue Innovationen für die VMware Cloud Provider Platform an, die Cloud-Anbietern helfen, ihre Geschäftsmöglichkeiten in der neuen Anwendungswirtschaft weiter auszubauen. Cloud-Anbieter können damit Kunden industrialisierte Hybrid Clouds von jedem Standort aus bereitstellen, darunter Kunden-Rechenzentren, Rechenzentren von Cloud-Anbietern, VMware Cloud on AWS als Managed Service und Hyperscale Public Clouds.

- Microsoft Corporation und die London Stock Exchange Group (LSEG) sind eine langfristige strategische Partnerschaft eingegangen, um die Dateninfrastruktur der LSEG mithilfe der Microsoft Cloud zu gestalten und gemeinsam neue Produkte und Dienste für Daten und Analysen zu entwickeln.

- Report ID: 4922

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.