Marktausblick für Revenue Cycle Management:

Der Markt für Revenue Cycle Management hatte im Jahr 2025 ein Volumen von 163,8 Milliarden US-Dollar und wird bis 2035 voraussichtlich 486,48 Milliarden US-Dollar erreichen. Dies entspricht einer jährlichen Wachstumsrate (CAGR) von rund 11,5 % im Prognosezeitraum von 2026 bis 2035. Im Jahr 2026 wird das Branchenvolumen des Revenue Cycle Managements auf 180,75 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf den steigenden Bedarf an strukturierten Gesundheitsdienstleistungen sowie die Einführung von Systemen zurückzuführen, die administrative Daten wie Patientenidentität, Versicherungsplan und andere Daten integrieren, um aufgrund der weltweit wachsenden Patientenzahl eine schnelle, wertbasierte Erstattung zu ermöglichen. So wurden beispielsweise laut aktuellen Erhebungen im Jahr 2022 über 200.700 Patienten in norwegischen Allgemeinkrankenhäusern aufgenommen.

Darüber hinaus wird das Marktwachstum im Bereich Revenue Cycle Management vermutlich durch die weltweit steigenden Gesundheitsausgaben vorangetrieben. Diese führen zu einem wachsenden Bedarf an einer Vereinheitlichung des gesamten Gesundheitssystems durch den aktiven Einsatz verschiedener IT-Lösungen wie RCM, mit denen Gesundheitseinrichtungen die Patientenversorgung von der Registrierung und Terminvereinbarung bis zur endgültigen Zahlung verfolgen können. Laut Statistiken der Weltbank stiegen die aktuellen Gesundheitsausgaben weltweit als Anteil des BIP von 8,63 % im Jahr 2000 auf 9,84 % im Jahr 2019. Daher wird prognostiziert, dass die steigende Patientenzahl in Krankenhäusern aufgrund der weltweiten Verbreitung verschiedener Arten chronischer Krankheiten und der gestiegenen Ausgaben im Prognosezeitraum Potenzial für ein Marktwachstum bieten wird.

Schlüssel Umsatzzyklusmanagement Markteinblicke Zusammenfassung:

Regionale Highlights:

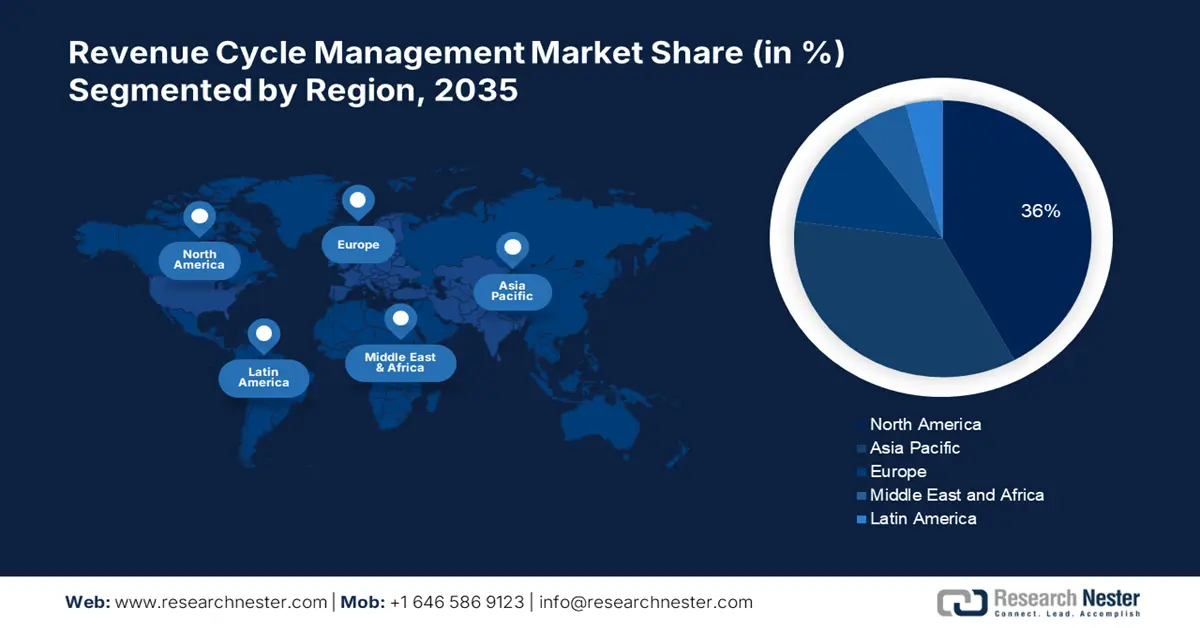

- Der nordamerikanische Markt für Umsatzzyklusmanagement erreicht bis 2035 einen Marktanteil von 36 %, angetrieben durch die digitale Transformation im Gesundheitswesen.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 26 % erreichen, angetrieben durch positive Regierungsinitiativen.

Segmenteinblicke:

- Das Cloud-basierte Segment im Markt für Umsatzzyklusmanagement wird voraussichtlich bis 2035 einen Marktanteil von 70 % erreichen, was auf die zunehmende Abhängigkeit des Gesundheitssektors von flexiblen und effizienten Cloud-Computing-Diensten zurückzuführen ist.

- Das Krankenhaussegment im Markt für Umsatzzyklusmanagement wird voraussichtlich bis 2035 einen Marktanteil von 54 % erreichen, was auf die wachsende Gesundheitsinfrastruktur und den Fokus der Krankenhäuser auf finanzielle Transparenz und fortschrittliche Versorgung zurückzuführen ist.

Wichtige Wachstumstrends:

- Zunehmender Trend zum Outsourcing von Finanzprozessen

- Steigende Abdeckung von Krankenversicherungsprogrammen

Große Herausforderungen:

- Zögerlichkeit bei der Umstellung auf das neueste Managementmodell

- Mangelnde Standardisierung

Hauptakteure: The SSI Group, LLC, R1 RCM Inc., Experian Information Solutions, Inc., athenahealth, Inc., AllScripts Healthcare, LLC, Epic Systems Corporation, NXGN Management, LLC, CareCloud Corporation, McKesson Corporation, Quest Diagnostics, Inc., Cerner Corporation.

Global Umsatzzyklusmanagement Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 163,8 Milliarden USD

- Marktgröße 2026: 180,75 Milliarden USD

- Prognostizierte Marktgröße: 486,48 Milliarden USD bis 2035

- Wachstumsprognosen: 11,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (36 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Großbritannien, China, Japan

- Schwellenländer: China, Indien, Singapur, Südkorea, Malaysia

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für Umsatzzyklusmanagement:

Wachstumstreiber

Wachsende Möglichkeiten für medizinische Abrechnungssoftware und medizinische Abrechnungsunternehmen – Der steigende Bedarf von Gesundheitsdienstleistern an effizienteren Arbeitsabläufen sowie die Einführung von Verfahren, die Gesundheitseinrichtungen durch eine geringere Anzahl abgelehnter Ansprüche Zeit und Geld sparen und es Patienten ermöglichen, online zu bezahlen, dürften die Einführung dieser fortschrittlichen RCM-Systeme fördern. Derzeit gibt es allein in den USA knapp 300 medizinische Abrechnungsunternehmen.

Steigender Trend zum Outsourcing von Finanzprozessen – Da Gesundheitsdienstleister bestrebt sind, das Patientenerlebnis durch qualitativ hochwertige Versorgung und geringere Kosten zu verbessern, werden die meisten anderen Prozesse heutzutage ausgelagert. Untersuchungen zufolge liegt die durchschnittliche Fehlerquote bei selbst erstellten Abrechnungen bei fast 30 %, doch wird erwartet, dass diese Zahl durch die Auslagerung der medizinischen Abrechnung an ein seriöses Unternehmen auf unter 1 % sinken wird. Dies dürfte das Marktwachstum in den kommenden Jahren ankurbeln.

- Wachsende Abdeckung von Krankenversicherungsprogrammen – Daten zufolge waren beispielsweise im Jahr 2021 rund 60 Millionen Personen oder 18,2 % der US-Bevölkerung bei Medicare eingeschrieben, während viele Personen privat krankenversichert waren. Die steigende Zahl versicherter Patienten, Krankenakten und die zunehmende Verwendung von Codes unterstützen die Versicherungsunternehmen bei der Bestimmung des Versicherungsschutzes, und die medizinische Notwendigkeit der Leistungen dürfte die Einführung von Systemen wie Umsatzzyklus, Patienteneinbindung und Pflegekoordinationsdiensten fördern.

- Der Gesundheitssektor verändert sich rasant – Die zunehmende digitale Transformation des Gesundheitssektors und der Einsatz von Informationstechnologie sowie die zunehmende Einbindung von künstlicher Intelligenz (KI) und maschinellem Lernen in die Bereitstellung einer qualitativ hochwertigen Versorgung und die Verbesserung des Patientenerlebnisses werden das Marktwachstum voraussichtlich vorantreiben. Untersuchungen zufolge erreichten die Gesamtausgaben für die digitale Transformation weltweit im Jahr 2022 über 1,3 Billionen US-Dollar und wachsen jährlich um über 10 %.

Herausforderungen

Zurückhaltung bei der Umstellung auf das neueste Managementmodell – Viele Bereiche des Gesundheitswesens setzen noch immer auf konventionelle Methoden des Umsatzmanagements und zögern, solche Technologien einzuführen, da diese einen langwierigen und zeitaufwändigen Prozess darstellen, der das Marktwachstum in naher Zukunft hemmen dürfte. Darüber hinaus dürften der Mangel an geeigneter IT-Infrastruktur in vielen Entwicklungs- und Schwellenländern sowie der Mangel an geeigneten technischen Leitlinien für eine reibungslose Umstellung das Branchenwachstum im Prognosezeitraum zusätzlich bremsen.

Fehlende Standardisierung

- Strenger regulatorischer Rahmen

Marktgröße und Prognose für Umsatzzyklusmanagement:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,5 % |

|

Marktgröße im Basisjahr (2025) |

163,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

486,48 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Umsatzzyklusmanagement-Marktsegmentierung:

Segmentanalyse des Bereitstellungsmodells

Der Markt für Umsatzzyklusmanagement wird segmentiert und hinsichtlich Angebot und Nachfrage nach Bereitstellungsmodellen in On-Premise und Cloud-basiert analysiert. Von den beiden Bereitstellungsmodellen für Umsatzzyklusmanagement wird das Cloud-Segment bis 2035 voraussichtlich den größten Marktanteil von rund 70 % erreichen. Das Wachstum dieses Segments ist auf die zunehmende Abhängigkeit des Gesundheitswesens von Cloud-Diensten und Cloud-Computing zurückzuführen, da deren Flexibilität, verbesserte Leistung und Effizienz zur Senkung der IT-Gesamtkosten beitragen. Einer Umfrage zufolge nutzen bereits über 82 % der Gesundheitsorganisationen weltweit Cloud-Dienste, und die Zahl dieser Cloud-Infrastrukturdienste nimmt jährlich zu.

Endbenutzer-Segmentanalyse

Der globale Markt für Umsatzzyklusmanagement wird zudem nach Angebot und Nachfrage der Endverbraucher in Krankenhäuser, Fachkliniken, Labore und weitere segmentiert und analysiert. Unter diesen Segmenten wird das Krankenhaussegment im Jahr 2035 voraussichtlich einen signifikanten Anteil von rund 54 % einnehmen. Das Wachstum des Segments ist auf die stark wachsende globale Gesundheitsinfrastruktur mit der stetig wachsenden Zahl an Patienten weltweit zurückzuführen. Darüber hinaus dürfte der zunehmende Fokus der Krankenhäuser auf die Verbesserung ihrer finanziellen Tragfähigkeit, Transparenz und Rentabilität sowie die Bereitstellung moderner medizinischer Einrichtungen für ihre Patienten das Marktwachstum in diesem Segment ankurbeln. Andererseits wird für das Segment der Fachkliniken im Prognosezeitraum eine massive durchschnittliche jährliche Wachstumsrate (CAGR) prognostiziert. Dies ist auf die wachsende Beliebtheit dieser Kliniken und unterstützende Faktoren wie steigendes verfügbares Einkommen und eine steigende Nachfrage nach bequemeren und besseren Behandlungen zurückzuführen. Dies dürfte in den kommenden Jahren zahlreiche Wachstumsmöglichkeiten für dieses Segment schaffen.

Unsere eingehende Analyse des globalen Marktes für Umsatzzyklusmanagement umfasst die folgenden Segmente:

Nach Bereitstellungsmodell |

|

Nach Service |

|

Nach Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Umsatzzyklusmanagement:

Einblicke in den nordamerikanischen Markt

Der Marktanteil des Revenue Cycle Managements in Nordamerika wird im Vergleich zu allen anderen Regionen bis Ende 2035 voraussichtlich mit etwa 36 % am größten sein. Das Marktwachstum ist hauptsächlich auf die zunehmende digitale Transformation im Gesundheitswesen und die steigenden IT-Ausgaben im Gesundheitswesen zurückzuführen, neben der zunehmenden Einführung neuester IT-Lösungen wie Revenue Cycle Management-Systemen im Gesundheitswesen zur Steigerung der Effizienz und Verbesserung der wertorientierten Leistungsvergütung. Einer Umfrage zufolge setzten allein in den USA 75 % der Krankenhäuser und Gesundheitssysteme während der COVID-19-Pandemie Revenue Cycle Management (RCM)-Technologie ein. Darüber hinaus wird erwartet, dass das Vorhandensein gut etablierter Gesundheitseinrichtungen sowie günstige Vorschriften für die wichtigsten Marktteilnehmer in der Region lukrative Wachstumschancen für die Marktregion schaffen.

Einblicke in den APAC-Markt

Der Markt für Umsatzzyklusmanagement im asiatisch-pazifischen Raum wird voraussichtlich der zweitgrößte sein und bis Ende 2035 einen Anteil von rund 26 % erreichen. Das Marktwachstum ist vor allem auf die zunehmenden Bemühungen zur Verbesserung der Versorgungsqualität sowie auf die zunehmenden positiven Regierungsinitiativen der Schwellenländer zur Förderung der digitalen Transformation im Gesundheitswesen zurückzuführen, die zu einer zunehmenden Nutzung von IT-Lösungen im Gesundheitswesen führen. Darüber hinaus wird erwartet, dass die zunehmende digitale Kompetenz, die Weiterentwicklung der Gesundheitsinfrastruktur sowie die wachsende Zahl von Patienten, die über verschiedene Versicherungsarten abgesichert sind, das Marktwachstum in den kommenden Jahren weiter vorantreiben werden.

Markteinblicke für den Nahen Osten und Afrika

Für die Region Naher Osten und Afrika wird bis 2035 ein erhebliches Wachstum erwartet. Der wachsende Patientenstamm, die steigende Nachfrage nach hochwertigen Gesundheitseinrichtungen sowie die zunehmende Akzeptanz von Gesundheitsrichtlinien und -plänen wie Krankenversicherungen und der kontinuierliche digitale Wandel im Gesundheitssektor sind einige Faktoren, die die Marktakzeptanz in der Region fördern.

Marktteilnehmer im Bereich Revenue Cycle Management:

- Die SSI Group, LLC

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- R1 RCM Inc.

- Experian Information Solutions, Inc.

- athenahealth, Inc.

- AllScripts Healthcare, LLC

- Epic Systems Corporation

- NXGN Management, LLC

- CareCloud Corporation

- McKesson Corporation

- Quest Diagnostics, Inc.

- Cerner Corporation

Neueste Entwicklungen

- Die SSI Group, LLC , ein führender Anbieter von Lösungen zur finanziellen Performance für Anbieter und Kostenträger, gab ihre Partnerschaft mit RCxRules bekannt, einem führenden Anbieter automatisierter Abrechnungslösungen für die Gesundheitsversorgung und den Umsatzzyklus von Organisationen im Gesundheitswesen.

- R1 RCM Inc., ein führendes Unternehmen im Bereich technologiegestützter Revenue Cycle Management (RCM)-Dienste für Gesundheitsdienstleister, gab bekannt, dass das Rush University System for Health (RUSH), ein akademisches Gesundheitssystem, eine strategische Partnerschaft eingegangen ist, um eine hervorragende Leistung im Umsatzzyklus zu erzielen und Innovationen im Gesundheitswesen zu beschleunigen.

- Report ID: 4849

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.