Marktausblick für Schutzverpackungen:

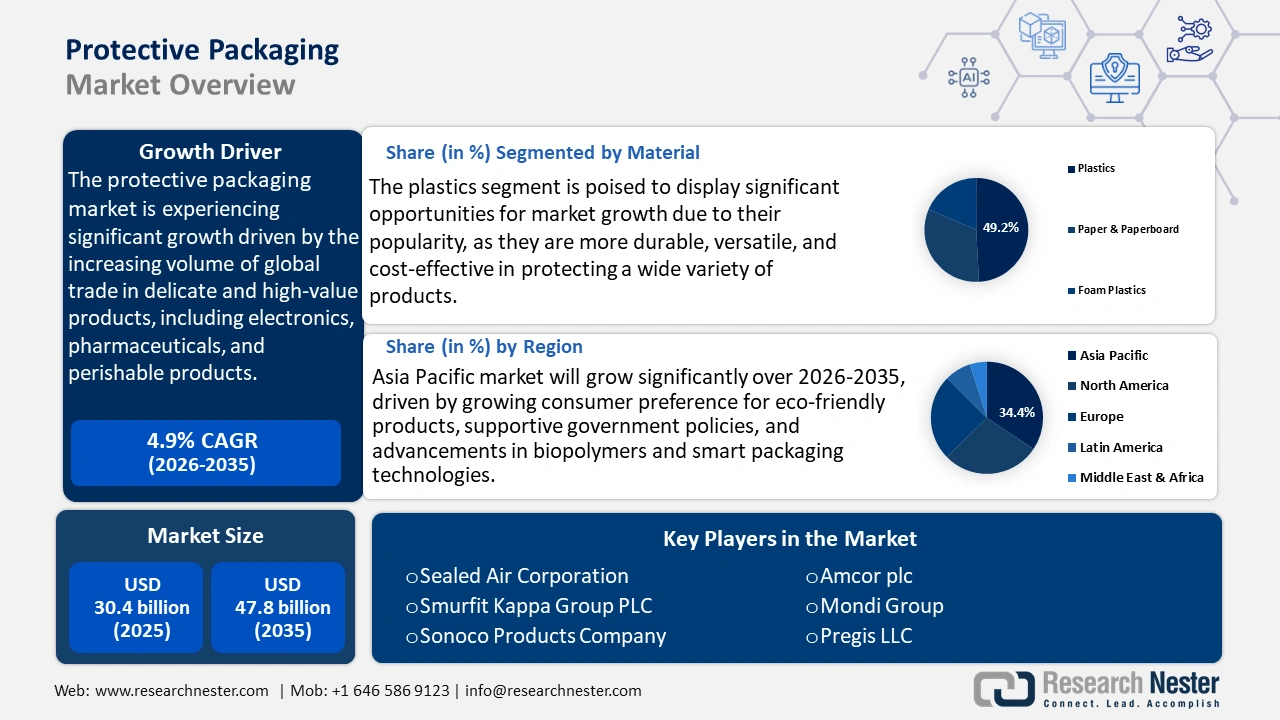

Der Markt für Schutzverpackungen hatte 2025 ein Volumen von 30,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 47,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Schutzverpackungen auf 31,7 Milliarden US-Dollar geschätzt.

Der Markt für Schutzverpackungen dürfte in den kommenden Jahren ein Wachstum verzeichnen, vor allem getrieben durch das steigende Volumen des globalen Handels mit empfindlichen und hochwertigen Produkten wie Elektronik, Pharmazeutika und verderblichen Waren. Laut dem US Bureau of Transportation Statistics belief sich der Wert des grenzüberschreitenden Güterverkehrs zwischen den USA, Kanada und Mexiko im Jahr 2024 auf 1,6 Billionen US-Dollar, ein Wachstum von 1,8 % gegenüber 2023. Davon entfielen 77,1 % auf den Landtransport (Lkw und Bahn). Dieses Wachstum unterstreicht die zunehmende Häufigkeit und die größeren Entfernungen der Sendungen, die einen höheren Bedarf an Schutzverpackungen erfordern, um Transportschäden zu minimieren. Darüber hinaus rückt die Umstellung der Industrie auf regionale Distribution und Just-in-Time-Lieferung die interne Logistik in den Fokus, in der Schutzverpackungen eine entscheidende Rolle spielen. Schutzverpackungen gewährleisten nicht nur die Produktsicherheit während des Transports, sondern tragen durch Abfall- und Kostenreduzierung auch zur Nachhaltigkeit bei. Dies verdeutlicht die wachsende Bedeutung von Schutzverpackungen für die Optimierung der Lieferketteneffizienz und die Erfüllung der Umweltziele, die für neue industrielle Distributionsmodelle zentral sind.

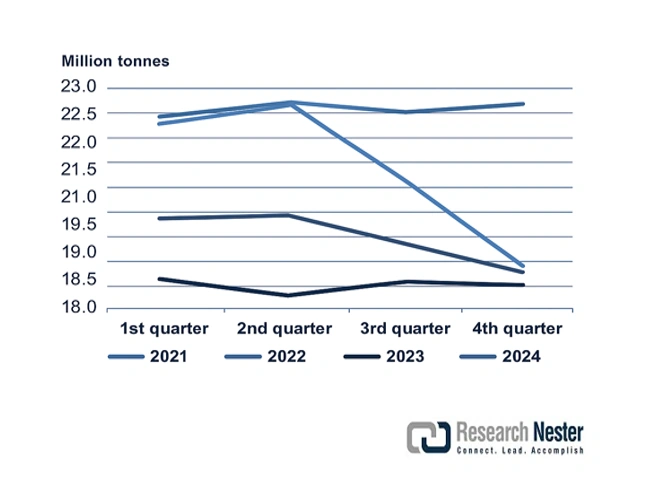

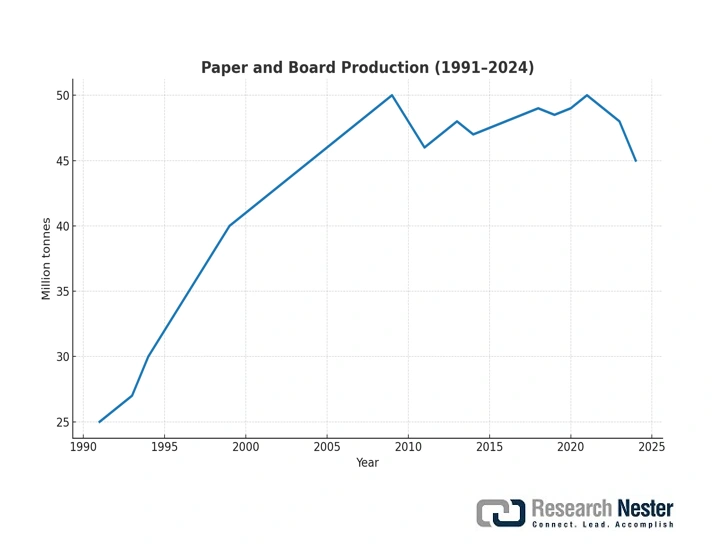

Die Lieferketten reagieren auf die steigende Nachfrage mit steigenden Erzeugerpreisindizes und erhöhter Produktionsaktivität. Das US Bureau of Labor Statistics berichtete, dass der Erzeugerpreisindex (PPI) für Wellpappe (Bogen- und Rollenware) im Juni 2024 um etwa 331,80 auf 348,40 im Juni 2025 gestiegen ist. Ähnlich verhielt es sich mit dem PPI für Wellpapp-Versandkartons: Er lag im Juli 2024 bei 326,617 und im Juli 2025 bei 356,022. Diese Indizes deuten darauf hin, dass Verpackungshersteller einem erheblichen Kostendruck ausgesetzt sind und kontinuierlich in Produktionsanlagen investieren müssen, um die steigende Nachfrage zu decken. Laut dem CEPI-Vorbericht 2024 stieg die Papier- und Kartonproduktion in den CEPI-Mitgliedsländern im Jahr 2024 um 5,2 % auf geschätzte 77,8 Millionen Tonnen. Dies stellt eine solide Erholung nach früheren Rückgängen dar und ist ein positives Signal für eine steigende Nachfrage nach allen wichtigen Papier- und Kartonsorten. Weitere wichtige Produktionsländer mit ähnlichen Wachstumstrends sind die USA, China, Indien, Brasilien, Kanada und Südkorea mit Wachstumsraten zwischen 1,5 % und 5,5 %. Diese Erholung spiegelt die zunehmende Bedeutung papierbasierter Materialien, insbesondere solcher für Schutzverpackungen, im globalen Handel und in den Lieferketten wider. Insgesamt stützen diese Entwicklungen die Annahme, dass das Wachstum des Marktes für Schutzverpackungen durch das starke Wachstum der Lieferkette, die hohe Produktionskapazität, die gestiegenen Inputkosten und die zunehmende globale Handelsaktivität getrieben wird.

( Quelle: cepi.org )

( Quelle: cepi.org )

Markt für Schutzverpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der grünen Chemieproduktion: Der Markt für grüne Chemikalien wird bis 2027 voraussichtlich ein Volumen von 10 Milliarden US-Dollar erreichen. Grund dafür ist die steigende Nachfrage nach nachhaltigen und biobasierten chemischen Produkten. Laut dem Chemikalienbericht 2023 der Internationalen Energieagentur (IEA) ist dieser Anstieg auf die verstärkte Nutzung erneuerbarer Rohstoffe und die Hinwendung zur sogenannten Kreislaufwirtschaft zurückzuführen, die die Umwelt weniger belastet. Auch die Nachfrage nach Schutzverpackungen steigt, da Chemiehersteller an biologisch abbaubaren und recycelbaren Verpackungsmaterialien für grüne Chemikalien interessiert sind. Greenchemicals SRL beispielsweise ist auf umweltfreundliche und ungiftige Polymerformulierungen spezialisiert. Das Unternehmen legt Wert auf hohe Umweltverträglichkeit, mechanische Qualität und die Einhaltung strenger Anforderungen (REACH, CLP, RoHS). Die Verpackungslösungen von Greenchemicals SRL ermöglichen die Entfernung schädlicher Substanzen aus Polymeren und die Umwandlung von Kunststoffen in hochwertige, schadstofffreie Materialien. Diese Entwicklung fördert den Einsatz nachhaltiger und langlebiger Verpackungsmaterialien, und die Wirtschaft wächst im Sinne der Nachhaltigkeit.

- Umweltinitiativen und CO₂-Reduzierung: Nachhaltigkeit treibt Innovationen bei Schutzverpackungen voran, da Chemiehersteller ihre CO₂-Bilanz verbessern wollen. Das Abfallreduktionsmodell (WARM) Version 15 der US-Umweltschutzbehörde (EPA) berücksichtigt explizit Verpackungsmaterialien (Wellpappe, Papier und Kunststoffe) und quantifiziert deren Treibhausgasemissionen während ihres gesamten Lebenszyklus. Das Modell untersucht das Potenzial von Maßnahmen wie Materialreduzierung (z. B. durch Leichtbauweise), Recycling und Materialauswahl, um die Emissionen bei der Verpackungsproduktion, dem Transport und der Entsorgung deutlich zu senken. Dies ermöglicht Unternehmen und politischen Entscheidungsträgern fundierte Entscheidungen, um die Umweltauswirkungen von Verpackungen zu reduzieren und ein nachhaltiges Materialmanagement zu fördern. Die geforderten Umweltstandards führen auch zu einer Neugestaltung des Verpackungsdesigns hin zu erneuerbaren und recycelbaren sowie leichten Materialien, die die Produktintegrität gewährleisten und gleichzeitig die festgelegten Emissionsreduktionsquoten erfüllen.

- Zunehmende Produktionskapazitäten in der Chemieindustrie: Die Chemieproduktion im asiatisch-pazifischen Raum wächst bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % und trägt so zur steigenden Nachfrage nach Schutzverpackungen bei. Der Chemiebericht 2023 der Internationalen Energieagentur (IEA) hebt hervor, dass dieses anhaltende Wachstum durch den Ausbau der Industriekapazitäten und den steigenden Inlandsverbrauch angetrieben wird. Steigende Produktionsmengen erfordern Verpackungslösungen, die die Produktsicherheit während des Transports gewährleisten und die Einhaltung neuer regulatorischer Anforderungen ermöglichen. So hat beispielsweise Noah Chemicals spezielle, maßgeschneiderte Verpackungen entwickelt, die die Sicherheitsvorkehrungen für den Umgang mit Gefahrstoffen berücksichtigen. Diese Verpackungen gewährleisten eine sichere Lagerung und einen sicheren Transport und reduzieren das Risiko von Kontamination oder Beschädigung, ohne dabei lokale, bundesstaatliche oder nationale Standards zu verletzen. Dieses Kapazitätswachstum fördert Innovationen und die Entwicklung von Verpackungsmaterialien, die Marktentwicklung und Verbesserungen im Chemiesektor.

Herausforderungen

- Vielschichtige und komplexe globale Regulierungssysteme stellen Hersteller von Schutzverpackungen vor ein gravierendes Problem: die Vielzahl und Komplexität der weltweiten Regulierungssysteme. Die WTO erkennt an, dass nichttarifäre Handelshemmnisse, wie etwa Unterschiede in den Gesetzen zur Chemikaliensicherheit und Verpackung, den Marktzugang verzögern und die Kosten für die Einhaltung der Vorschriften erhöhen. Im Jahr 2022 verabschiedete China zusätzliche, strengere Normen im Bereich der Chemikaliensicherheit. Dies führte zu Verzögerungen von bis zu sechs Monaten bei der Zulassung von Chemikalien für Schutzverpackungen, was Lieferketten lahmlegte und die Umsätze beeinträchtigte. Diese regulatorischen Unterschiede zwingen Hersteller, Produkte an die jeweiligen Marktbedingungen anzupassen, was die Betriebsabläufe erschwert und verteuert. Die Harmonisierung verläuft weiterhin schleppend und stellt für viele Anbieter ein anhaltendes Hindernis für die internationale Expansion dar.

- Unzureichende Infrastruktur für die Produktion nachhaltiger Verpackungen: Der Übergang zu nachhaltigen Schutzverpackungen erfordert eine leistungsfähige Produktionsinfrastruktur, die in den meisten Schwellenländern nicht vorhanden ist. Laut OECD-Umweltausblick 2023 hinken die südostasiatischen Länder den westlichen Ländern beim Aufbau von Produktionsanlagen für Biokunststoffe und umweltfreundliche Verpackungen hinterher. Dieser Infrastrukturunterschied verlangsamt die Markteinführung umweltfreundlicher Verpackungsprodukte und bremst die Marktexpansion sowie die Integration grüner Lösungen. Darüber hinaus wirft der Mangel an Start-ups und ungelernter Arbeitskraft Zweifel an der Entwicklung nachhaltiger Verpackungsindustrien in den betreffenden Staaten auf und beeinträchtigt somit die Fähigkeit lokaler Hersteller, den wachsenden Umweltbedenken und -bedürfnissen der Verbraucher gerecht zu werden.

Marktgröße und Prognose für Schutzverpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,9 % |

|

Marktgröße im Basisjahr (2025) |

30,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

47,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Schutzverpackungen:

Materialsegmentanalyse

Bis 2035 wird erwartet, dass Kunststoffverpackungen mit einem Marktanteil von 49,2 % den größten Anteil am Markt für Schutzverpackungen erreichen. Grund dafür ist ihre Beliebtheit, da sie langlebiger, vielseitiger und kostengünstiger beim Schutz einer breiten Produktpalette sind. Die Entwicklung recycelbarer und biobasierter Kunststoffe sorgt zudem für eine erneute Nachfrage, da Hersteller nach nachhaltigen Alternativen zu traditionellen Materialien suchen. Das US-Energieministerium geht davon aus, dass neue Kunststofftechnologien zu neuen, leichteren Verpackungslösungen führen werden, die Transportemissionen und Energieverbrauch reduzieren. Dieses Gleichgewicht zwischen Leistung und Nachhaltigkeit trägt zur zunehmenden Marktdurchdringung von Kunststoffen bei, insbesondere in der Lebensmittel- und Getränkeindustrie sowie im Elektroniksektor, wo Schutz- und Umweltauflagen immer wichtiger werden.

Polyethylen (PE) ist ein hochflexibler, feuchtigkeitsbeständiger und langlebiger Kunststoff, der häufig für Folien, Beutel und Verpackungen verwendet wird. Polypropylen (PP) ist steifer, schmilzt bei einer höheren Temperatur und ist daher bei der Verarbeitung von starren Behältern und Mehrwegverpackungen besser geeignet. PE und PP bilden zusammen die Grundlage für kostengünstige und effiziente Verpackungssysteme. Diese Materialien werden zudem recycelt, um sie gemäß den gesetzlichen Anforderungen an umweltfreundlichere Verpackungen nachhaltiger zu gestalten. Das US-Energieministerium geht davon aus, dass PE und PP durch effektiveres mechanisches Recycling bis 2030 die Menge an Plastikmüll reduzieren und so ihre führende Rolle und ihr Wachstum im Bereich der Schutzverpackungen sichern können. Die weltweite Kunststoffproduktion wird bis 2050 voraussichtlich sowohl hinsichtlich der Gesamtproduktion als auch des Pro-Kopf-Verbrauchs drastisch ansteigen. Polyolefine, insbesondere Polypropylen (PP) und Polyethylen niedriger Dichte (LDPE), sind nach wie vor die am weitesten verbreiteten Polymere und haben in diesem Zeitraum den größten Anteil an der Produktion ausgemacht. Diese Prognose unterstreicht den stetig wachsenden und ungebremsten Bedarf an Verpackungen und Konsumgütern auf Polyolefinbasis weltweit.

Typensegmentanalyse

Das Segment der flexiblen Verpackungen wird in den kommenden Jahren voraussichtlich einen signifikanten Marktanteil von 41,5 % im Bereich der Schutzverpackungen erreichen. Gründe hierfür sind die Flexibilität, die Kosteneffizienz und die Umweltfreundlichkeit flexibler Verpackungen. Diese bieten zudem leichte und platzsparende Lösungen, die Versandkosten und Materialverschwendung reduzieren. Laut EPA können flexible Verpackungen den CO₂-Fußabdruck im Vergleich zu starren Verpackungen deutlich verringern und den Materialverbrauch erheblich senken. Branchen wie die Lebensmittel- und Getränkeindustrie sowie der E-Commerce können durch flexible Verpackungen die Frische ihrer Produkte bewahren und einen gewissen Manipulationsschutz bieten. Diese Flexibilität, kombiniert mit dem wachsenden Bedarf an nachhaltigen Verpackungen, macht flexible Verpackungen zu einem herausragenden Wachstumstreiber.

Beutel und Tüten sind praktisch und komfortabel und werden in der Lebensmittel-, Getränke- und Gesundheitsbranche eingesetzt, da sie leicht und wiederverschließbar sind, was die Haltbarkeit von Lebensmitteln verlängert und Abfall reduziert. Flexible Beutel sollen den Verbrauch von Verpackungsmaterialien verringern, was ebenfalls Teil der Nachhaltigkeitsstrategie ist. Stretchfolien und -folien dominieren den Industrie- und Online-Markt und bieten eine hohe Ladungsstabilität und einen guten Schutz beim Transport. Diese Teilbereiche tragen gemeinsam zur Verbesserung der Umweltverträglichkeit und des Marktanteils flexibler Verpackungen bei.

Funktionssegmentanalyse

Das Segment der Polstermaterialien wird voraussichtlich von 2026 bis 2035 einen Marktanteil von 37,6 % im Bereich Schutzverpackungen erreichen. Dieses Teilsegment spielt eine wichtige Rolle beim Schutz empfindlicher Produkte in Branchen wie Elektronik, Gesundheitswesen und Automobilindustrie. Luftpolsterfolie, Schaumstoffpolster und aufblasbare Verpackungen sind Materialien, die Stöße absorbieren und vor Beschädigungen beim Transport und der Handhabung schützen. Mit dem zunehmenden Volumen des Welthandels und der Komplexität der Lieferketten steigt auch die Nachfrage nach robusten Schutzlösungen. Zudem werden Polstermaterialien zunehmend in Richtung umweltfreundlicherer Materialien entwickelt, um den strengeren Umweltauflagen – sowohl hinsichtlich der Produktsicherheit als auch der regulatorischen Anforderungen – gerecht zu werden.

Unsere detaillierte Analyse des Marktes für Schutzverpackungen umfasst die folgenden Segmente:

Segment | Teilsegment |

Typ |

|

Material |

|

Funktion |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

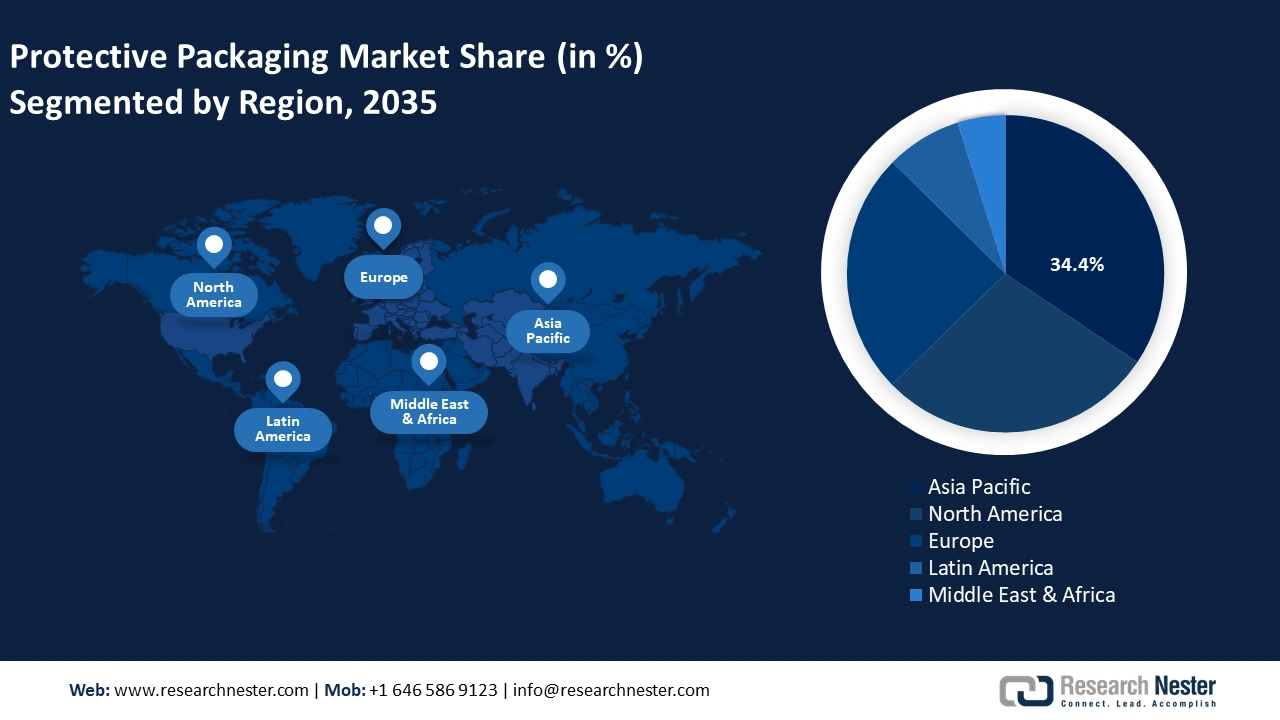

Markt für Schutzverpackungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Schutzverpackungen wird in den kommenden Jahren voraussichtlich um 28,3 % wachsen, vor allem aufgrund strenger regionaler Richtlinien zu Nachhaltigkeit und Abfallmanagement. Verpackungshersteller sind im Rahmen erweiterter Herstellerverantwortung (EPR) verpflichtet, Recyclinginitiativen zu finanzieren und zu managen. Dies hat die Entwicklung neuer umweltfreundlicher Materialien wie Biokunststoffe, Formfaser und wiederverwertbare Polymere gefördert. Aktuelle politische Entwicklungen zwingen Hersteller und Händler, Produkte und Lieferketten im Sinne der Kreislaufwirtschaft neu zu gestalten. So schreibt beispielsweise der kalifornische Senatsentwurf 54 vor, dass Verpackungen bis 2032 recycelbar oder kompostierbar sein müssen. Für Kunststoffverpackungen gelten Quoten von 30 % bis 2028, 40 % bis 2030 und 65 % bis 2032. Diese Veränderungen erfordern von Herstellern und Händlern eine Neuausrichtung ihrer Produkte und Lieferketten im Sinne der Kreislaufwirtschaft. Laut EPA-Statistiken machen Behälter und Verpackungen seit einigen Jahren etwa 28,1 Prozent des gesamten Siedlungsabfalls aus. Daher ist es wichtig, die Recyclingfähigkeit von Behältern und Verpackungen weiter zu verbessern. Die staatlichen Standards regeln zudem die Kennzeichnung, Verarbeitung und Rückgewinnung von Schutzverpackungen, um die Belastung von Deponien zu reduzieren und Ressourcen zu schonen.

Bis 2035 wird der US-amerikanische Markt für Schutzverpackungen voraussichtlich den nordamerikanischen Markt mit dem größten Umsatzanteil dominieren. Grund dafür ist der boomende E-Commerce, der hohe Investitionen in nachhaltige Verpackungslösungen zur Minimierung der Umweltbelastung mit sich bringt. Die US-Umweltschutzbehörde (EPA) gibt an, dass rund 28,1 % des gesamten kommunalen Abfalls aus Verpackungsabfällen bestehen, was zu strengeren Richtlinien für das Recycling geführt hat. Neue Technologien wie automatisierte Verpackungslinien tragen ebenfalls zu einer höheren Effizienz der Branche bei. Laut dem US-Energieministerium besteht ein zunehmender Bedarf an leichten und gleichzeitig robusten Verpackungsmaterialien zur Reduzierung des CO₂-Fußabdrucks. Diese Faktoren fördern die kontinuierliche Entwicklung und Innovation im US-amerikanischen Markt für Schutzverpackungen.

Der Markt für Schutzverpackungen in Kanada dürfte in Nordamerika deutlich wachsen. Dies ist auf den zunehmenden Fokus auf umweltfreundliche Verpackungsmaterialien und die Angleichung an staatliche Nachhaltigkeitsrichtlinien zurückzuführen. Laut Environment and Climate Change Canada machen Verpackungen etwa 25 % des gesamten Abfallaufkommens in Kanada aus. Es werden Anstrengungen unternommen, das Recycling zu steigern und eine Kreislaufwirtschaft zu fördern. Darüber hinaus unterstützt die kanadische Regierung die Verwendung biologisch abbaubarer und kompostierbarer Verpackungsmaterialien, was die Nachfrage in der Lebensmittel-, Pharma- und Elektronikindustrie erhöht hat. Die Einführung intelligenter Verpackungen zur Verbesserung der Produktverfolgung und des Produktschutzes kann als technologische Entwicklung betrachtet werden. Diese Trends machen Kanada zu einem wichtigen Akteur im Bereich nachhaltiger Schutzverpackungslösungen.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2035 mit einem Umsatzanteil von 34,4 % den Markt für Schutzverpackungen dominieren. Dieses Wachstum ist auf den großen Fertigungssektor, die zunehmende Industrialisierung und das florierende Exportgeschäft zurückzuführen. E-Commerce, Elektronik, Automobilindustrie und Gesundheitswesen zählen zu den Schlüsselbranchen, die fortschrittlichere Lösungen für den Schutz von Produkten während des Transports benötigen. Laut einem Bericht der Asiatischen Entwicklungsbank wächst das Interesse an Investitionen in grüne Unternehmen in Asien und im Pazifikraum aufgrund verbesserter politischer Rahmenbedingungen und innovativer grüner Technologien. All dies trägt dazu bei, dass der Markt für biologisch abbaubare Verpackungen in der Region aufgrund des steigenden Verbraucherbedarfs an nachhaltigen Produkten, strengerer staatlicher Gesetze und der Entwicklung von Biopolymeren rasant expandiert. Darüber hinaus können Technologien wie Automatisierung und intelligente Verpackungen die Effizienz steigern und die Produktverfolgung verbessern. Eine aktuelle Studie der Asiatisch-Pazifischen Wirtschaftsgemeinschaft (APEC) hebt hervor, dass das Management von Verpackungsabfällen und Aktivitäten im Bereich der Kreislaufwirtschaft entscheidend für die weitere Expansion des Marktes sind. Im Allgemeinen zählt die Region zu den globalen Vorreitern bei der Umsetzung nachhaltiger und innovativer Schutzverpackungslösungen.

Der Markt für Schutzverpackungen in China wird aufgrund des signifikanten Wachstums der Elektronik- und E-Commerce-Branche voraussichtlich in den kommenden Jahren führend in der Region sein. So avancierte China 2021 mit einem Umsatz von 1,5 Billionen US-Dollar zum größten E-Commerce-Markt und überholte damit die USA. Dieses rasante Wachstum im E-Commerce hat die Nachfrage nach hochwertigen Schutzverpackungslösungen zur Gewährleistung der Produktsicherheit beim Versand und der Handhabung deutlich erhöht. Die Nachhaltigkeitsbemühungen der Regierung im Umweltbereich haben zu strengeren Vorschriften für die Verwendung und Entsorgung von Kunststoffen geführt. Laut dem Ministerium für Ökologie und Umwelt macht Verpackungsmüll einen erheblichen Teil des städtischen Abfalls aus, und es sollten mehr Anstrengungen unternommen werden, um Recycling und die Nutzung biologisch abbaubarer Ressourcen zu fördern. In China fielen 2019 in städtischen Gebieten rund 240 Millionen Tonnen fester Abfall an, wovon ein großer Anteil aus Verpackungsabfällen wie Kunststoffen, Papier, Glas und Metallen bestand. Die Regierung betont, dass Sortierung und Recycling wichtige Maßnahmen zur Rückgewinnung wertvoller Ressourcen, insbesondere von Verpackungsmaterialien, darstellen. Zusammengenommen versetzen diese beiden Faktoren den chinesischen Markt in eine stabile Position, um im Bereich der Schutzverpackungen zu wachsen.

Der indische Markt für Schutzverpackungen dürfte bis 2035 aufgrund des wachsenden E-Commerce, des zunehmenden organisierten Einzelhandels und expandierender Industriezweige wie der Pharma-, Elektronik- und Konsumgüterindustrie deutlich wachsen. Das indische Ministerium für Umwelt, Wald und Klimawandel hat die Notwendigkeit betont, Plastikmüll durch den Einsatz nachhaltiger und kompostierbarer Verpackungsoptionen zu reduzieren. Die rasante Urbanisierung und das wachsende Umweltbewusstsein der Verbraucher sind ebenfalls wichtige Wachstumstreiber. Intelligente und automatisierte Verpackungstechnologien verbessern zudem die Effizienz der Lieferkette und die Produktsicherheit und erhöhen so den Bedarf an neuen Verpackungslösungen. Diese Faktoren zusammengenommen machen die Marktaussichten für Indien sehr positiv.

Einblicke in den europäischen Markt

Bis 2035 wird für den europäischen Markt ein beachtliches Wachstum mit einem Umsatzanteil von 24,7 % erwartet. Haupttreiber sind strenge Umweltgesetze wie der EU-Aktionsplan für die Kreislaufwirtschaft und die Richtlinie über Einwegkunststoffe, die Nachhaltigkeit durch die Verwendung recycelbarer, wiederverwendbarer und biologisch abbaubarer Verpackungsmaterialien fördern. Der wachsende E-Commerce sowie die Märkte für Automobile, Pharmazeutika und Lebensmittel führen zu einem erhöhten Bedarf an Hightech-Schutzverpackungen, die die Unversehrtheit der Produkte während des Transports gewährleisten. In Großbritannien wird das Wachstum durch steigende Online-Umsätze und staatliche Programme wie die Ressourcen- und Abfallstrategie unterstützt, die die Reduzierung von Verpackungsabfällen und die Steigerung des Recyclings fördert. Der deutsche Markt bietet sich besonders an, da er 2024 ein Volumen von 3,4 Milliarden US-Dollar erreicht hat, strenge Gesetze zur Verpackungsabfallvermeidung besitzt und eine starke Nachfrage nach umweltfreundlichen Produkten besteht. Deutschland ist führend bei der Implementierung biologisch abbaubarer Verpackungstechnologien und der Kreislaufwirtschaft. Der europäische Markt für Schutzverpackungen wird aufgrund der Einhaltung gesetzlicher Bestimmungen, der Nachhaltigkeitsziele und der technologischen Entwicklungen bei Verpackungsmaterialien und intelligenten Lösungen weiterhin stetig wachsen.

Wichtige Akteure auf dem Markt für Schutzverpackungen:

Der Markt für Schutzverpackungen ist hart umkämpft, und die wichtigsten Akteure konzentrieren sich auf Nachhaltigkeit, Innovation und geografische Expansion. Intelligente Verpackungs- und Automatisierungslösungen werden von US-amerikanischen Unternehmen wie der Sealed Air Corporation dominiert. Die Smurfit Kappa Group ist ein Beispiel für europäische Unternehmen, die Recycling und Kreislaufwirtschaft nutzen. Um die strengen Umweltauflagen zu erfüllen, konzentrieren sich japanische Unternehmen wie Kuraray, Sekisui Chemical, Toyo Seikan und Mitsui Chemicals auf die Entwicklung von Hochleistungsmaterialien und nachhaltigen Verpackungen. Um den Bedarf des E-Commerce und der Fertigungsindustrie zu decken, erhöhen indische und australische Unternehmen ihre Produktion. Übernahmen und Fusionen sind üblich, da Unternehmen ihr Produktportfolio und ihre Marktbasis erweitern wollen.

Führende globale Hersteller von Schutzverpackungen

Name der Firma | Geschätzter Marktanteil | Ursprungsland |

Sealed Air Corporation | 14,7 % | USA |

Smurfit Kappa Group PLC | 18,2 % | Irland |

Sonoco Products Company | 6,9 % | USA |

Amcor plc | 5,9 % | Australien |

Mondi-Gruppe | 5,6 % | Vereinigtes Königreich |

Pregis LLC | xx% | USA |

Huhtamaki Oyj | xx% | Finnland |

Essel Propack Ltd. | xx% | Indien |

Supreme Industries Ltd. | xx% | Indien |

Synthetic Packers Pvt. Ltd. | xx% | Indien |

Pro-Pac Packaging Ltd. | xx% | Australien |

Neueste Entwicklungen

- Im April 2024 gaben die 2M -Unternehmensgruppe und Xampla eine wegweisende Vereinbarung zur verstärkten Vermarktung von Morro bekannt. Diese Partnerschaft nutzt die Produktionsstärke von 2M, um die innovative Pflanzenproteintechnologie von Xampla in den Lebensmittel-, Kosmetik- und Verpackungssektor zu skalieren. Die Zusammenarbeit gewährleistet die Verfügbarkeit von Morro in industriellen Mengen, wenn die Nachfrage nach Alternativen zu Einwegkunststoffen stark ansteigt. Die Produktion erfolgte an einem der europäischen Standorte von 2M, wodurch Xampla die Markteinführung beschleunigen und den CO₂-Fußabdruck des Vertriebs minimieren konnte.

- Im September 2023 brachte Xampla seine Endverbrauchermarke Morro auf den Markt – ein pflanzenbasiertes, biologisch abbaubares und kompostierbares Verpackungsmaterial. Morro ist ein aus Erbsenprotein gewonnenes Produkt, das die Festigkeit und Elastizität herkömmlicher Kunststoffe nachahmt, dabei aber vollständig plastikfrei, essbar und im heimischen Kompost kompostierbar ist. Die Marke wird für Folien, Beutel und Beschichtungen in der Lebensmittel- und Körperpflegeverpackung verwendet. Xampla erklärt, dass Morro eine skalierbare Lösung für den regulatorischen Druck durch weltweite Verbote von Einwegkunststoffen bietet. Gleichzeitig ist es ein strategischer Positionierungsschritt, um umweltbewusste Marken und Verbraucher direkt nach der Markteinführung zu erreichen.

- Report ID: 8160

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.