Marktausblick für geformte Kunststoffverpackungen:

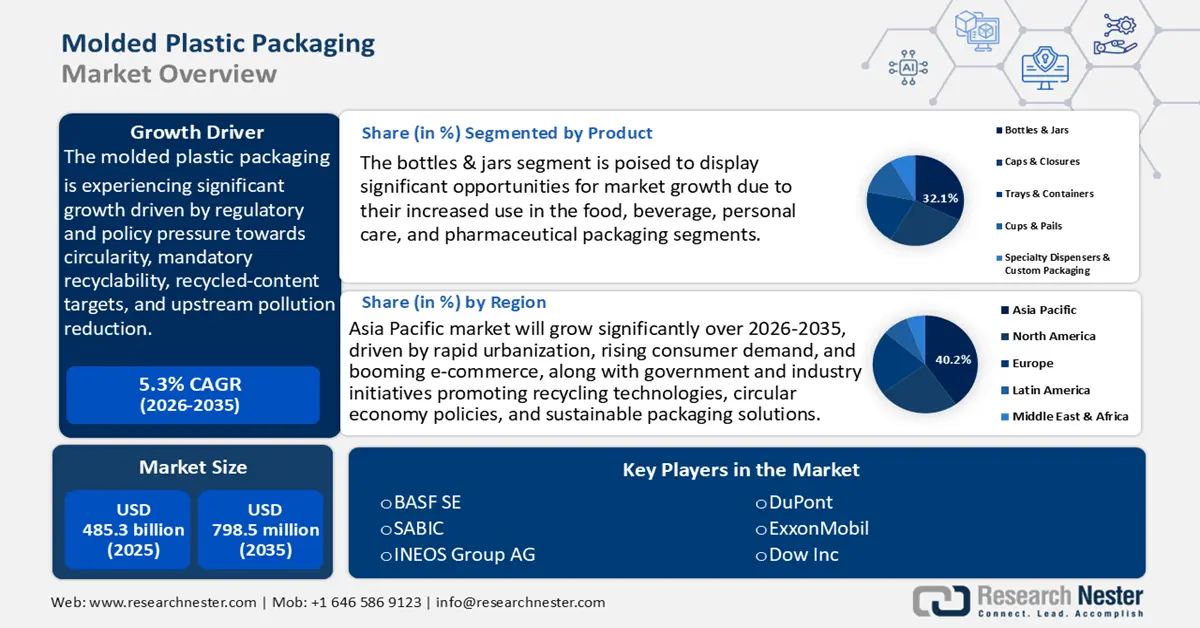

Der Markt für geformte Kunststoffverpackungen hatte 2025 ein Volumen von 485,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 798,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 515,6 Milliarden US-Dollar geschätzt.

Der Markt für Formkunststoffverpackungen wird in den kommenden Jahren voraussichtlich ein Wachstum verzeichnen. Haupttreiber sind regulatorische und politische Maßnahmen zur Förderung der Kreislaufwirtschaft, der verpflichtenden Recyclingfähigkeit, der Quoten für Recyclingmaterial und der Reduzierung der Umweltbelastung in der vorgelagerten Produktionskette. Dies hat sich zum wichtigsten kurzfristigen Wachstumstreiber für Formkunststoffverpackungen entwickelt, da Markenartikler und Verpackungshersteller gezwungen sind, ihre Produkte neu zu gestalten, bewährte Post-Consumer-Rezyklate (PCR) einzusetzen und in Verifizierung und Rückverfolgbarkeit zu investieren. Die Herausforderung und die politischen Reaktionen darauf werden in Strategiepapieren der Regierungen quantifiziert (z. B. in der US-amerikanischen Nationalen Strategie zur Vermeidung von Plastikverschmutzung). Diese Dokumente enthalten Ziele entlang des gesamten Lebenszyklus und berichten über historisch niedrige Recyclingquoten (in den Vorjahren lag die Recyclingquote von kommunalen Kunststoffabfällen im einstelligen Prozentbereich). Dies verdeutlicht eine erhebliche Diskrepanz zwischen dem aktuellen PCR-Angebot und der durch die Regulierung entstehenden Nachfrage.

OECD-Politikszenarien deuten darauf hin, dass die Kunststoffproduktion und der -verbrauch ohne energischere politische Maßnahmen stark ansteigen werden (prognostizierter Anstieg um 70 % auf rund 736 Mio. Tonnen bis 2040). Dies unterstreicht, warum Regulierungsbehörden und Industrie den Fokus auf Recyclingfähigkeit und Wiederverwendbarkeit legen, was die Beschaffung und Spezifikation von Formverpackungen grundlegend verändern wird. Diese politischen Faktoren führen kurzfristig zu einer erhöhten Nachfrage nach qualifiziertem, lebensmitteltauglichem rPET/rHDPE, Dienstleistungen zur Neugestaltung von Verpackungen sowie Werkzeugen zur Herstellung von Monomaterialverpackungen und Mess- und Berichtssystemen. Dies wiederum erhöht das Beschaffungsvolumen, die Investitionsausgaben und die Kosten für Auftragsforschung und -entwicklung zur Zertifizierung von Materialien und Prozessen.

Die Lieferketten für Formkunststoffe sind international und eng mit der petrochemischen Rohstoffversorgung, der nachgelagerten Harzherstellung und dem grenzüberschreitenden Handel mit fertigen Kunststoffartikeln verknüpft. Die weltweiten Exporte von Kunststoffen und Kunststoffprodukten sind gestiegen und erreichten 2021 einen Marktwert von fast 1,2 Billionen US-Dollar. Dieses Wachstum umfasst sowohl Rohstoffe für die Kunststoffproduktion als auch fertige Kunststoffprodukte sowie Kunststoffabfälle, die über geografische Grenzen hinweg gehandelt werden. Das gestiegene Handelsvolumen von Kunststoffen verdeutlicht die dringende Notwendigkeit, Alternativen zu Kunststoff zu finden und entschiedenere Maßnahmen zur Reduzierung der Plastikverschmutzung, zum Schutz der Ozeane und zur Bekämpfung des Klimawandels einzuführen.

Monatliche Schwankungen bei Exporten und Importen, die sich in nationalen Handelsveröffentlichungen und Zolldaten widerspiegeln, beeinflussen die Verfügbarkeit von Harzen auf Werksebene und die Weitergabe der Preise an die Verpackungshersteller. In den Vereinigten Staaten lag der Erzeugerpreisindex (PPI) für Gummi- und Kunststoffprodukte im Juli 2025 bei 254,72 (Basisjahr: Dezember 1984 = 100). Dies stellt eine leichte Verbesserung gegenüber dem Vormonat und dem Vorjahr dar. Die PPI-Werte für Kunststoffmaterialien und Harze (Primärprodukte) lagen im Juli 2025 bei rund 284,25. Die US-Bundesbehörden haben in jüngster Zeit Millionenbeträge für die Polymerforschung, nachhaltige Polymere und Kreislaufwirtschaftsprozesse bereitgestellt. Diese Maßnahmen reagieren auf Forschungs- und Entwicklungsinitiativen sowie den Kapazitätsausbau und signalisieren die staatliche Unterstützung von Koinvestitionen in die Qualifizierung neuer Materialien und Prozessoptimierungen durch OEMs und Verpackungshersteller.

Markt für geformte Kunststoffverpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Angebotsengpässe bei Post-Consumer-Recyclingmaterial (PCR): Die weltweite Nachfrage nach Post-Consumer-Recyclingkunststoffen (PCR) für Verpackungen steigt schneller als das Angebot. Die OECD schätzt, dass sich der weltweite Kunststoffabfall bis 2060 fast verdreifachen wird und die Recyclingquote ohne strengere politische Maßnahmen nicht über 17 % hinausgehen wird. Dies hat zu hohen Preisen für lebensmitteltaugliche PCR-Recyclingmaterialien wie rPET und rHDPE geführt, die auf regulierten Märkten teurer sind als Neuware. Die US-Umweltschutzbehörde (EPA) betont, dass höhere Anforderungen an den Recyclinganteil (wie das kalifornische Ziel von 50 % PCR für Getränkeflaschen bis 2030) die Rohstofflieferketten verengen werden. Angesichts des zunehmenden Bestrebens von Regierungen, Systeme der erweiterten Herstellerverantwortung (EPR) einzuführen, sehen sich Hersteller von Formkunststoffverpackungen einem verschärften Wettbewerb um verfügbare PCR-Rohstoffe ausgesetzt – sowohl hinsichtlich der Beschaffungszeiten als auch der gesamten Produktionskosten.

- Technologische Entwicklungen in der chemischen Produktion und im Recycling: Die Versorgung mit Harzen und die Wirtschaftlichkeit von Formkunststoffverpackungen verändern sich dank staatlich geförderter Innovationen in der chemischen Industrie. Laut dem US-Energieministerium (DOE) bergen Katalysator- und Prozessinnovationen das Potenzial, die Energieeffizienz chemischer Prozesse im Zusammenhang mit Kunststoffen deutlich zu verbessern. Auch DECHEMA und die Internationale Energieagentur (IEA) berichten, dass hochentwickeltes katalytisches Cracken und die Elektrifizierung der Verarbeitungsprozesse die CO₂-Emissionen des Chemiesektors bis 2050 um bis zu 45 Prozent reduzieren könnten. Diese Vorteile senken die Betriebskosten und die Lebenszyklusemissionen von Kunststoffen und wirken sich direkt positiv auf Verpackungshersteller aus, die strengeren Offenlegungspflichten für CO₂-Emissionen unterliegen. Verbesserungen der Ausbeute um 15–20 Prozent wurden auch in Pilotanlagen für chemisches Recycling mit Unterstützung des EU-Programms Horizon erzielt, in denen auch Harze in Verpackungsqualität zurückgewonnen werden können. All diese Entwicklungen steigern die Kosteneffizienz und tragen zur Erfüllung der Anforderungen an eine nachhaltige Beschaffung bei.

- Erweiterte Herstellerverantwortung (EPR) & Kostenverlagerung: Die Einführung der EPR verlagert die Kosten für Recycling und Entsorgung von den Kommunen auf die Verpackungshersteller. Das britische Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten (DEFRA) schätzt, dass die EPR-Regelung in Großbritannien die Hersteller nach vollständiger Umsetzung jährlich 1,3 bis 1,7 Milliarden Pfund an Kosten für die Einhaltung der Vorschriften kosten wird. Die Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle (PPWR) der Europäischen Kommission schreibt vor, dass alle Verpackungen bis 2030 recycelbar sein und einen Mindestanteil an Recyclingmaterial enthalten müssen. Diese Maßnahmen drängen auf die Neugestaltung leichter und monokomponentiger Verpackungen sowie auf eine stärkere Integration von Recyclingmaterialien. Bei Formkunststoffverpackungen äußert sich die Einhaltung der Vorschriften in höheren Kosten für Forschung und Entwicklung, Tests und Beschaffung – Branchenschätzungen zufolge sind die unmittelbaren Kosten pro Einheit gestiegen.

Herausforderungen

- Engpässe bei der Versorgung mit Post-Consumer-Rezyklat (PCR): Die Nachfrage nach Post-Consumer-Rezyklat (PCR) im globalen Markt für Formverpackungen aus Kunststoff steigt stetig, da immer mehr Regierungen Mindestanforderungen an den Recyclinganteil von Kunststoffen festlegen und Unternehmen sich zu nachhaltigen Praktiken verpflichten. Die Infrastruktur für Sammlung, Sortierung und Wiederaufbereitung konnte mit diesen politischen Ambitionen jedoch nicht Schritt halten, was zu Versorgungsengpässen und hohen Kosten führt. Lebensmitteltaugliches PCR, einschließlich rPET und rHDPE, ist besonders knapp und erzielt häufig höhere Preise als Neuware. Diese ungleiche Verteilung erschwert Beschaffungsstrategien, verlängert die Lieferzeiten und benachteiligt kleinere Hersteller mit geringerer Verhandlungsmacht. Ohne größere öffentliche und private Investitionen in Recyclingsysteme dürfte der Angebotsdruck anhalten, was die Anbieter von Formverpackungen aus Kunststoff langfristig unter Druck setzen wird, verlässliche PCR-Rohstoffe zu finden.

- Mangelhafte Infrastruktur für Sammlung und Trennung: In den meisten Gebieten sind die Systeme zur Sammlung, Sortierung und Trennung von Kunststoffabfällen unterentwickelt. Diese Infrastrukturmängel beeinträchtigen die Effektivität von Recycling- und Verwertungsmaßnahmen erheblich. Mangels effektiver Sammelsysteme ist Kunststoffabfall häufig mit anderen Abfallprodukten verunreinigt, was die Sortierung erschwert und die Qualität potenziell recycelbarer Materialien mindert. Zudem sind die Sortieranlagen und die eingesetzte Technologie veraltet, was die Verarbeitung verschiedener Kunststoffarten erschwert. Auch die unzureichende Infrastruktur für Transport und Umschlag behindert die rechtzeitige Entsorgung der Abfälle. Diese Schwierigkeiten führen zu verstärkter Umweltverschmutzung und verringern die Möglichkeit der Rohstoffrückgewinnung.

Marktgröße und Prognose für geformte Kunststoffverpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2025) |

485,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

798,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für geformte Kunststoffverpackungen:

Produktsegmentanalyse

Flaschen und Gläser werden voraussichtlich mit einem Marktanteil von 32,1 % den größten Anteil am Markt für Formkunststoffverpackungen in den kommenden Jahren ausmachen. Dieses Wachstum wird durch ihren zunehmenden Einsatz in der Lebensmittel-, Getränke-, Körperpflege- und Pharmaindustrie angetrieben. Aufgrund des steigenden Konsums von Wasser, Milchprodukten und Säften entfallen über 36 % des weltweiten Kunststoffverpackungsvolumens auf Getränkeverpackungen. Die EU-Verordnung zur Herstellung von Kunststoffverpackungen (PPWR) und die nationalen Vorschriften zur erweiterten Herstellerverschreibung (EPR) mit verpflichtendem Recyclinganteil fördern zudem den vermehrten Einsatz von rPET und recycelbaren Monomaterialflaschen durch die Hersteller und steigern die Nachfrage. Die niedrigen Produktionskosten, die Skalierbarkeit dieses Teilsegments und die regulatorische Angleichung haben es zu einem treibenden Faktor für das Wachstum des globalen Marktes für Formkunststoffverpackungen gemacht. Der Kapazitätsausbau wird außerdem durch Investitionen in Hochgeschwindigkeits-Blasformanlagen und automatisierte Abfüllsysteme unterstützt.

Der Bedarf an Getränkeflaschen wird durch den weltweit hohen Konsum von Wasser, kohlensäurehaltigen Getränken, Säften und Milchprodukten angetrieben. Gleichzeitig rückt die Recyclingfähigkeit dieser Flaschen, insbesondere recycelbarer Materialien wie PET, immer stärker in den Fokus. Dies ist auf zunehmende Nachhaltigkeitsbestrebungen und gesetzliche Vorgaben zur Erhöhung des Recyclinganteils in Verpackungen zurückzuführen. Auch der Markt für Kosmetik- und Körperpflegeprodukte verzeichnet aufgrund steigender Konsumausgaben und des wachsenden Online-Handels eine stark steigende Nachfrage nach Verpackungen. Diese Nachfrage erfordert hochwertige, langlebige und recycelbare Formflaschen aus Materialien wie PET und Polypropylen. Diese grundlegenden Innovationen tragen zur Weiterentwicklung des gesamten Flaschen- und Tiegelmarktes bei und berücksichtigen dabei die wachsenden Umweltbedenken sowie die sich wandelnden Kundenpräferenzen.

Prozesssegmentanalyse

Das Segment Blasformen im Markt für geformte Kunststoffverpackungen wird voraussichtlich von 2026 bis 2035 einen Umsatzanteil von 30,2 % erreichen, da es sich durch seine Effizienz bei der Herstellung von Verpackungen in großen Mengen, insbesondere von Flaschen und Kanistern, auszeichnet. Das Blasformen auf PET-Basis ermöglicht die Produktion von Leichtbauflaschen, die einen effektiven Beitrag zur Lösung von Umweltproblemen leisten. Innovationen im Design senken den Materialverbrauch, verbessern die Haltbarkeit, erhöhen die Recyclingfähigkeit und reduzieren den CO₂-Fußabdruck. Diese Entwicklungen erfüllen die gestiegenen Anforderungen von Behörden und Verbrauchern an nachhaltige Verpackungslösungen. Darüber hinaus haben verbesserte Extrusionstechnologien und das Mehrschicht-Blasformen die Materialeffizienz gesteigert und den Energieverbrauch sowie die Produktionskosten gesenkt. Zusammen mit den politischen Anforderungen an die Recyclingfähigkeit fördern diese technologischen Fortschritte direkt das Marktwachstum für geformte Kunststoffverpackungen in diesem Teilsegment.

Kanister und Großbehälter werden für den Transport von Flüssigkeiten in großen Mengen wie Schmierstoffen, Ölen, Reinigungsmitteln und Pflanzenschutzmitteln verwendet. Die gesetzlichen Anforderungen an chemikalienbeständige, lebensmittelechte und recycelbare Materialien (HDPE, PP, rHDPE) erhöhen die Nachfrage nach zertifizierten und standardisierten Behältern. Handelsstatistiken aus 127 Ländern zeigen, dass die weltweiten Exporte von Behältern, die für den Transport mit einem oder mehreren Verkehrsträgern konzipiert und ausgestattet sind, im Jahr 2023 über 12,6 Milliarden US-Dollar erreichten. Dies entspricht einem Rückgang gegenüber 17,7 Milliarden US-Dollar im Jahr 2022. China war mit einem Marktanteil von 65,34 % und einem Wert von rund 8,28 Milliarden US-Dollar der führende Exporteur von Formkunststoffverpackungen, gefolgt von Guyana mit fast 1,26 Milliarden US-Dollar und den USA mit fast 503 Millionen US-Dollar. Industrieflaschen werden aufgrund der hohen Anforderungen an leichte, robuste und individuell anpassbare Behälter in der Chemie-, Pharma- und Automobilindustrie bevorzugt. Die Blasformtechnologie gewinnt zunehmend an Bedeutung, da robuste Verpackungen benötigt werden, die das Produkt schützen und eine lange Haltbarkeit gewährleisten. Darüber hinaus profitieren diese Flaschen auch von den EPA-Behälterstandards und der EU-CLP-Verordnung, die die Verwendung von robusten, etikettierten Flaschen und recycelten Materialien gefördert haben.

Materialsegmentanalyse

Das Segment der Formverpackungen aus Kunststoff (PET) wird voraussichtlich in den kommenden Jahren einen Marktanteil von 29,3 % erreichen. PET ist aufgrund seiner Festigkeit, Barrierewirkung und Recyclingfähigkeit das am häufigsten verwendete Material für Formverpackungen. PET-Flaschen und -Behälter finden auch in der Getränke-, Lebensmittel- und Pharmaindustrie breite Anwendung. PET macht einen großen Anteil des Verpackungsabfalls aus. Laut Eurostat fielen in Europa im Jahr 2022 lediglich knapp 16,1 Millionen Tonnen Kunststoffverpackungsabfall an. Dies verdeutlicht die hohe Nachfrage und den Druck, PET zu recyceln. Globale Nachhaltigkeitsprogramme und verbindliche Recyclingquoten (z. B. 30 % rPET bis 2030) begünstigen rPET und steigern seinen Marktanteil. Die Verwendbarkeit von PET im Spritzguss-, Blasform- und Thermoformverfahren sichert eine kontinuierliche Nachfrage in einer Vielzahl von Endverbrauchermärkten und macht es zu einem wichtigen Wachstumstreiber.

Unsere detaillierte Analyse des Marktes für geformte Kunststoffverpackungen umfasst die folgenden Segmente:

Segment | Teilsegment |

Verfahren |

|

Material |

|

Produkt |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für geformte Kunststoffverpackungen – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

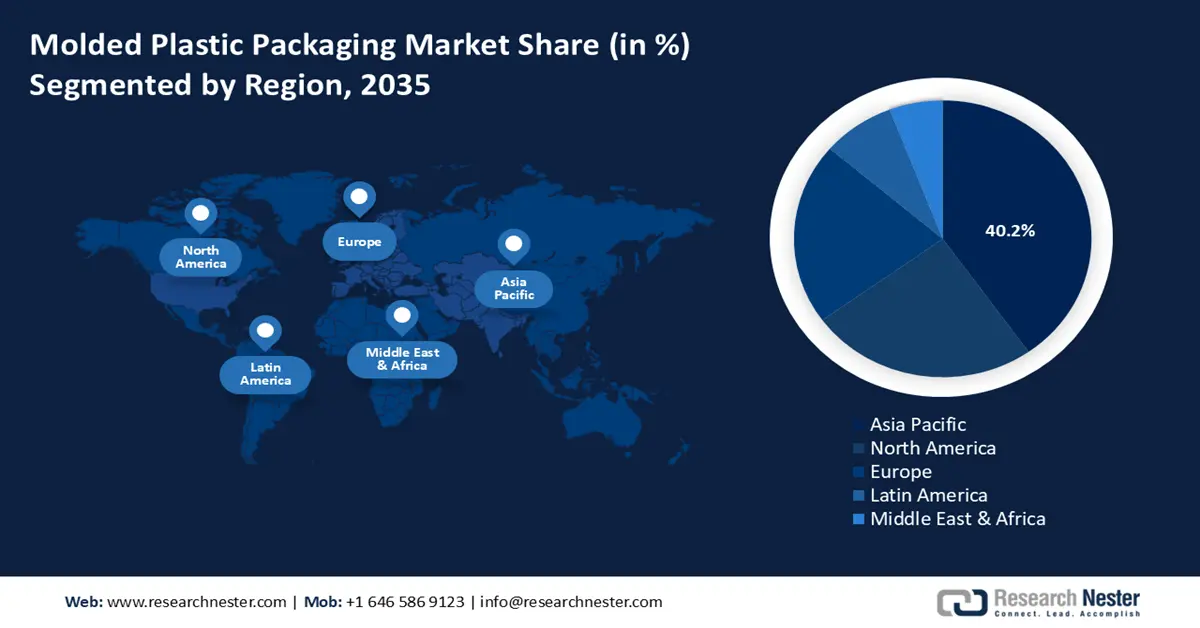

Es wird erwartet, dass der asiatisch-pazifische Raum den globalen Markt für Formkunststoffverpackungen mit einem Umsatzanteil von 40,2 % im Prognosezeitraum von 2026 bis 2035 dominieren wird. Gründe hierfür sind die steigende Verbrauchernachfrage, die Urbanisierung und der boomende E-Commerce. Allerdings haben der zunehmende Konsum, die Urbanisierung und das Fehlen adäquater Abfallmanagementsysteme zu einer verschärften Plastikverschmutzungskrise in der Region geführt, die schwerwiegende Folgen für Umwelt und Gesundheit nach sich zieht. Um die Plastikverschmutzung zu bekämpfen, werden daher verstärkt politische Maßnahmen, Innovationen und die Infrastruktur ausgebaut, was das Wachstum des Marktes für Formkunststoffverpackungen in der Region weiter ankurbeln soll.

Um die Umweltproblematik einzudämmen, investieren Regierungen und Industrie in Recyclingtechnologien und das Recycling von Materialien wie biologisch abbaubaren Kunststoffen. So zielt beispielsweise der regionale Aktionsplan der ASEAN laut APEC-Bericht darauf ab, durch regionale Zusammenarbeit die Politik, den Wissensaustausch und die gemeinsame Finanzierung im Kampf gegen die Meeresverschmutzung durch Plastik zu harmonisieren. Diese gezielten Bemühungen sollen Recyclingsysteme stärken, die nachhaltige Nutzung von Materialien fördern und Plastikmüll in den Ländern des asiatisch-pazifischen Raums minimieren. Kreislaufwirtschaft und erweiterte Herstellerverantwortung gewinnen an Bedeutung und führen zu neuen Trends im Design und der Materialzusammensetzung von Formkunststoffverpackungen. Diese Entwicklungen schaffen ein Gleichgewicht zwischen Marktwachstum und ökologischer Nachhaltigkeit, wobei ein Großteil der nachhaltigen Verpackungsentwicklung der Zukunft im asiatisch-pazifischen Raum zukommt.

Der chinesische Markt für Formkunststoffverpackungen wird in den kommenden Jahren voraussichtlich führend in der Asien-Pazifik-Region sein. Treiber dieser Entwicklung sind die Industrialisierung und die steigende Nachfrage nach verpackten Produkten. Laut der OECD-Studie „Regional Plastics Outlook“ machen Kunststoffe in China rund 2,2 % der Inputkosten im verarbeitenden Gewerbe aus. Dies deutet darauf hin, dass der Sektor durch verschiedene industrielle Lieferketten stark integriert ist und eine wichtige Rolle für die nationale Produktion spielt. Aufgrund von Umweltauflagen, darunter der Aktionsplan zur Bekämpfung der Kunststoffverschmutzung 2021, werden recycelbare und biobasierte Materialien bevorzugt und ersetzen erdölbasierte Stoffe. Technologische Entwicklungen im Spritzgussverfahren und in der Automatisierung haben die Produktionseffizienz und die Produktqualität gesteigert. Darüber hinaus sorgen E-Commerce und Urbanisierung für eine anhaltend hohe Nachfrage nach Schutz- und leichten Verpackungslösungen. Die Abfallbewirtschaftung stellt eine Herausforderung dar. Der Ausbau der Recyclinginfrastruktur und die Förderung des Kreislaufwirtschaftsmodells, die zu einem nachhaltigen Wachstum des Marktes für Formkunststoffverpackungen beitragen, werden jedoch durch staatliche Projekte und die Zusammenarbeit mit der Industrie unterstützt.

Der Markt für geformte Kunststoffverpackungen in Indien dürfte in den kommenden Jahren aufgrund des Wachstums der Lebensmittel-, Pharma- und Einzelhandelsbranche die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Die Kunststoffindustrie in Indien trug 2021 mit rund 3,5 Billionen INR (ca. 43 Milliarden USD) zum nationalen BIP bei, wobei Verpackungen zu den wichtigsten Treibern dieses Wirtschaftswachstums zählten. Die Nachfrage nach geformten Kunststoffbehältern stieg mit der Entwicklung des E-Commerce und der Kühlkettenlogistik, die für Pharmazeutika und verderbliche Waren unerlässlich sind. Die 2016 von der indischen Regierung geänderten Richtlinien zum Management von Kunststoffabfällen befassen sich mit der erweiterten Herstellerverantwortung (EPR) und regeln die Sammlung und das Recycling von Kunststoffabfällen durch Hersteller und Markeninhaber. Die Richtlinien fördern zudem ein nachhaltiges Verpackungsdesign und die Verwendung von recyceltem Kunststoff. Innovationen wie mehrschichtige Verpackungslösungen und biologisch abbaubare Kunststoffe tragen den Bedürfnissen der Verbraucher und den gesetzlichen Bestimmungen Rechnung. Das wachsende Bewusstsein für den Markt für geformte Kunststoffverpackungen führt zu einem Wandel in der Branche, und das Wachstum des Marktes für geformte Kunststoffverpackungen basiert auf Erschwinglichkeit, Leistungsfähigkeit und Umweltverträglichkeit.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Formkunststoffverpackungen wird voraussichtlich deutlich wachsen und im Prognosezeitraum von 2026 bis 2035 einen beachtlichen Umsatzanteil von 24,8 % erreichen. Laut Greenpeace USA produzierten US-Haushalte im Jahr 2021 rund 51 Millionen Tonnen Plastikmüll, von denen 2,4 Millionen Tonnen recycelt wurden – das entspricht etwa 5–6 % des Gesamtvolumens. Entgegen der landläufigen Meinung ist keine der in den USA verwendeten Kunststoffverpackungen recycelbar. Im Global Commitment Progress Report der Ellen MacArthur Foundation aus dem Jahr 2023 haben Unternehmen, die 20 % des weltweiten Kunststoffverpackungssektors repräsentieren, konkrete Ziele für 2025 formuliert. Diese beinhalten unter anderem den verstärkten Einsatz von Recyclingmaterial und die Förderung von Mehrwegverpackungssystemen. Innovationen bei recycelbaren und biobasierten Formkunststoffen werden durch zunehmende Regulierungen und die steigende Nachfrage der Verbraucher vorangetrieben. Um die Umweltziele zu erreichen, konzentrieren sich die Akteure auf den Ausbau von Recyclinganlagen, die Entwicklung recyclinggerechter Materialien und die Reduzierung von Einwegkunststoffen. Diese Maßnahmen stehen im Einklang mit regionalen Kampagnen zur Bekämpfung der Plastikverschmutzung und zur Förderung nachhaltiger Verpackungen.

Der US-amerikanische Markt für Formkunststoffverpackungen wird Prognosen zufolge bis 2035 den nordamerikanischen Markt dominieren. Haupttreiber ist die steigende Nachfrage in den Bereichen Lebensmittel-, Getränke- und Gesundheitsverpackungen. Laut der US-Umweltschutzbehörde (EPA) bestanden 12,2 % des Siedlungsabfalls aus Kunststoffen, was 35,7 Millionen Tonnen entsprach. Davon wurden lediglich 8,7 % recycelt, 27 Millionen Tonnen landeten auf Deponien und 5,6 Millionen Tonnen wurden zur Energiegewinnung verbrannt. PET-Flaschen und -Behälter wurden zu 29,1 % recycelt, HDPE-Flaschen zu 29,3 %. Der E-Commerce hat den Bedarf an robusten Formkunststoffbehältern mit den Vorteilen von Schutz und geringem Gewicht beim Transport weiter erhöht. Darüber hinaus bewegen Regulierungen wie der US Plastics Pact Verpackungsdesigner dazu, nachhaltigere Verpackungsdesigns zu entwickeln, die den Einsatz von Recyclingmaterialien und recycelbaren Materialien fördern. Fortschrittliche Fertigungstechnologien wie Spritzgießen und Thermoformen steigern die Produktionseffizienz und ermöglichen die Herstellung komplexer Verpackungen. Zu den positiven Faktoren, die dem Markt trotz der umweltbedingten Rückschläge geholfen haben, voranzukommen, zählen die Entwicklung biologisch abbaubarer Kunststoffe und die Modernisierung von Recyclinganlagen.

Der Markt für Formkunststoffverpackungen in Kanada wird Prognosen zufolge bis 2035 stetig wachsen. Die „Zero Plastic Waste“-Strategie der kanadischen Regierung zielt darauf ab, die Plastikverschmutzung deutlich zu reduzieren und Verpackungshersteller zu ermutigen, vermehrt recycelbare und biobasierte Formkunststoffe einzusetzen. Im Jahr 2021 entfielen 28 % aller in Kanada produzierten Kunststoffe auf Verpackungen. Die Kanadier produzierten 4.986 Kilotonnen Plastikmüll, aus denen etwa 365 Kilotonnen recycelte Kunststoffgranulate gewonnen wurden. 87,3 % dieser Granulate stammten aus recycelten Verpackungsmaterialien, hauptsächlich Flaschen. Die Lebensmittel- und Getränkeindustrie ist weiterhin ein Hauptabnehmer von leichten, manipulationssicheren Formkunststoffbehältern. Auch die Entwicklung von Verbundkunststoffen und Additiven mit verbesserter Recyclingfähigkeit steigert die Nachfrage im Land zusätzlich. Industrie, Regierung und Umweltorganisationen arbeiten zusammen, um die Lieferkette für Verpackungen zu optimieren und den Verbraucherwunsch nach umweltfreundlicheren Verpackungen zu erfüllen.

Einblicke in den europäischen Markt

Der europäische Markt für Formkunststoffverpackungen wird im Prognosezeitraum voraussichtlich deutlich wachsen und bis 2035 einen Umsatzanteil von 21,3 % erreichen. Gründe hierfür sind strenge Umweltauflagen, die Nachfrage der Verbraucher nach nachhaltigen Verpackungen und hohe Innovationskraft des Marktes. Europa produziert jährlich fast 32 Millionen Tonnen Plastikmüll. Allein in Westeuropa liegt der Pro-Kopf-Verbrauch bei rund 150 kg Plastik pro Jahr – mehr als doppelt so hoch wie der globale Durchschnitt (rund 60 kg). Nur etwa 9 % aller jemals produzierten Kunststoffe wurden recycelt. Der Markt entwickelt sich rasant hin zu biobasierten, kompostierbaren und recycelbaren Formkunststoffen, um den Umweltproblemen zu begegnen. Die Verpackungsindustrie investiert zudem vorrangig in Ökodesign, modernste Sortiertechnologien und Infrastrukturmodernisierungen, um die Materialrückgewinnung zu steigern und die Deponierung zu minimieren. Die britische Ressourcen- und Abfallstrategie hat das Ziel, bis 2025 sicherzustellen, dass alle in Verkehr gebrachten Kunststoffverpackungen recycelt, wiederverwendet oder kompostierbar sind. Hierzu gibt es rechtlich verbindliche und freiwillige Ziele. Zu den ambitionierten Zielen des Plans gehört es, bis 2042 und bis 2050 jeglichen vermeidbaren Plastikmüll zu beseitigen. Der britische Plastikpakt, eine freiwillige Brancheninitiative der Hersteller von 80 % der Plastikverpackungen britischer Supermärkte, verpflichtet sich zudem, bis 2025 70 % aller Plastikverpackungen ordnungsgemäß zu recyceln oder zu kompostieren und den durchschnittlichen Recyclinganteil aller Plastikverpackungen auf 30 % zu erhöhen. Deutschland, ein Vorreiter im Umgang mit Plastikmüll, hat mit seinem etablierten dualen Sammelsystem, hohen Recyclingquoten und modernen Sortieranlagen den Anteil mechanisch recycelter Plastikverpackungen von 42,1 % im Jahr 2018 auf 68,9 % im Jahr 2023 gesteigert und ist damit ein Vorbild für die Förderung einer Kreislaufwirtschaft auf regionaler Ebene.

Wichtige Akteure auf dem Markt für geformte Kunststoffverpackungen:

Der Markt für Formkunststoffverpackungen wird von multinationalen Konzernen und spezialisierten Herstellern dominiert, die sich über den gesamten Wettbewerbsmarkt verteilen. Die wichtigsten Wettbewerber konzentrieren sich auf die Entwicklung innovativer, nachhaltiger und biobasierter Kunststoffe, um den globalen Umweltauflagen und der Verbrauchernachfrage nach umweltfreundlichen Verpackungen gerecht zu werden. Strategische Akquisitionen, Investitionen in verbesserte Fertigungstechnologien und geografische Expansionen sind gängige Geschäftspraktiken dieser Unternehmen. Japanische Hersteller wie Toray oder Sekisui Chemical sind auf Hochleistungspolymere spezialisiert, während US-amerikanische Unternehmen wie DuPont und Dow Pioniere einer neuen Ära in der Chemiebranche sind. Dieses vielfältige Wettbewerbsumfeld trägt zu einem stetigen technologischen Fortschritt bei und fördert Nachhaltigkeitsbestrebungen.

Führende Hersteller auf dem globalen Markt für geformte Kunststoffverpackungen

Name der Firma | Geschätzter Marktanteil (%) | Ursprungsland |

BASF SE | 8,3 % | Deutschland |

SABIC | 7,7 % | Saudi-Arabien |

INEOS Group AG | 5,8 % | Schweiz |

DuPont | 6,2 % | USA |

ExxonMobil | 5,7 % | USA |

Dow Inc | xx% | USA |

Eastman Chemical Company | xx% | USA |

Chevron Phillips Chemical LLC | xx% | USA |

LG Chem | xx% | Südkorea |

Reliance Industries Limited | xx% | Indien |

Hup Seng Industries Berhad | xx% | Malaysia |

Toray Industries, Inc. | xx% | Japan |

Sekisui Chemical Co., Ltd. | xx% | Japan |

Mitsubishi Chemical Holdings | xx% | Japan |

Kuraray Co., Ltd. | xx% | Japan |

Neueste Entwicklungen

- Im Mai 2025 präsentierte Avantium in Zusammenarbeit mit Bottle Collective neue Faserflaschen auf Basis der Dry Molded Fiber-Technologie mit Avantiums eigenem pflanzenbasierten Polymer PEF. Dank dieser Partnerschaft werden Verpackungen, die zu 100 % recycelbar sind, eingeführt, um dem zunehmenden Druck von Kunden und Regierungen auf umweltfreundliche Materialien Rechnung zu tragen. Die Faserflaschen zeichnen sich durch hervorragende Barriereeigenschaften aus, die zu einer längeren Haltbarkeit und höheren mechanischen Festigkeit der Produkte beitragen. Sie eignen sich für Verpackungen von Lebensmitteln, Getränken und Körperpflegeprodukten. Mit dieser Einführung positionieren sich Avantium und Bottle Collective als Vorreiter für nachhaltige Innovationen in der Kunststoffverpackungsindustrie und streben einen Wandel hin zu einer Kreislaufwirtschaft und geringeren Umweltbelastung an.

- Im Juni 2025 startete Ence die Produktion einer neuen Reihe erneuerbarer Verpackungsmaterialien auf Basis von Formzellulose. Diese sollen herkömmliche Kunststoffschalen, vorwiegend im Lebensmittelbereich, ersetzen. Das Produkt unterstützt Nachhaltigkeitsziele durch kompostierbare und vollständig recycelbare Optionen und entspricht damit strengeren Umweltrichtlinien sowie dem Wunsch der Verbraucher nach umweltfreundlichen Verpackungen. Nach umfangreichen Investitionen in die Produktion, die die Produktionskapazität erhöhen und die Prozesse optimieren werden, rechnet das Unternehmen bis 2026 mit einer Jahresproduktion von 40 Millionen Behältern. Die Einführung von Ence ist Teil eines umfassenderen Branchentrends hin zu erneuerbaren Energien und der Entwicklung von Technologien, die den Verpackungsprozess so nachhaltig gestalten, dass Plastikmüll und der CO₂-Fußabdruck potenziell vermieden werden können.

- Report ID: 8162

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.