Marktausblick für POS-Zahlungssysteme:

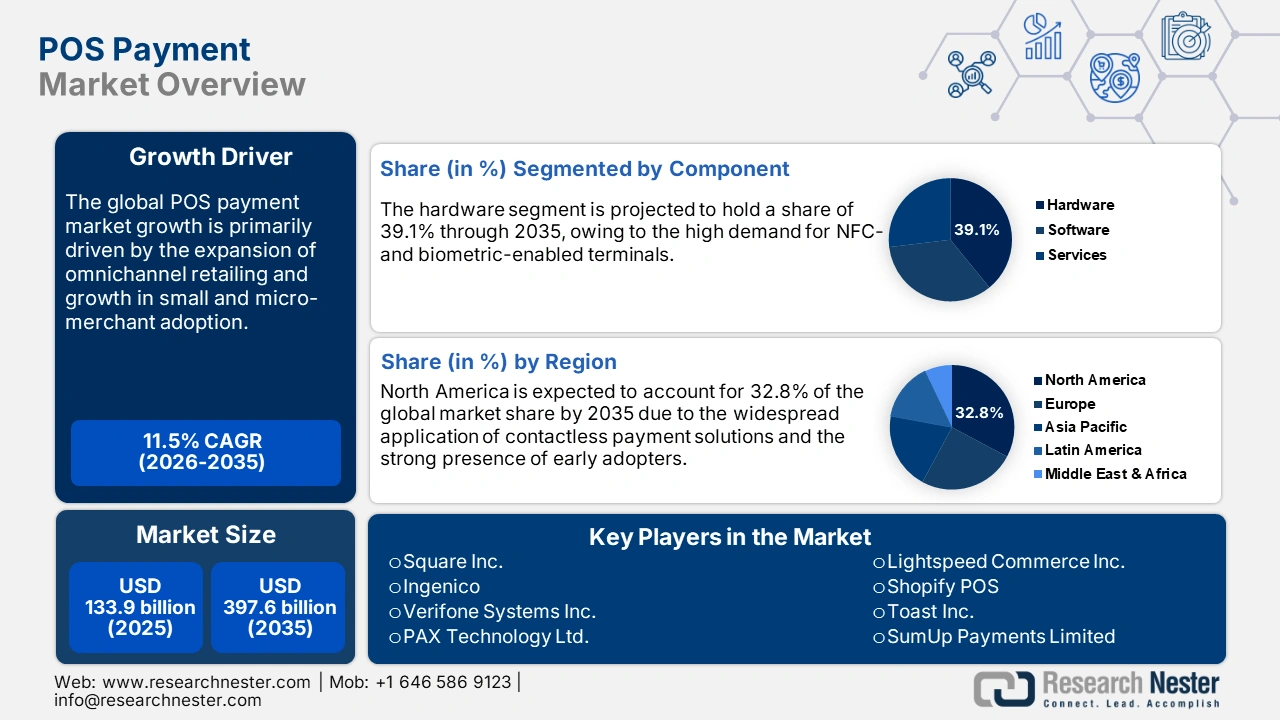

Der Markt für POS-Zahlungen wird im Jahr 2025 ein Volumen von 133,9 Milliarden US-Dollar erreichen und bis Ende 2035 voraussichtlich auf 397,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für POS-Zahlungen auf 149,3 Milliarden US-Dollar geschätzt.

Der globale Handel mit Point-of-Sale-Zahlungssystemen (POS) basiert auf einer stabilen Lieferkette spezialisierter Hardware, Software und Vertriebsprodukte. Die Hardwarekomponenten, wie Kartenleser, Terminals und biometrische Scanner, sind stark von importierten Halbleitern und Displaykomponenten abhängig. Auch Mikroprozessoren und Sicherheitschips werden aus dem asiatisch-pazifischen Raum bezogen, was die Abhängigkeit von ausländischen Lieferanten verdeutlicht. Die Hardwaremontage erfolgt in der Nähe wichtiger Absatzmärkte wie Nordamerika und Europa, um die Lieferzeiten zu verkürzen und lokale Vorschriften zu erfüllen.

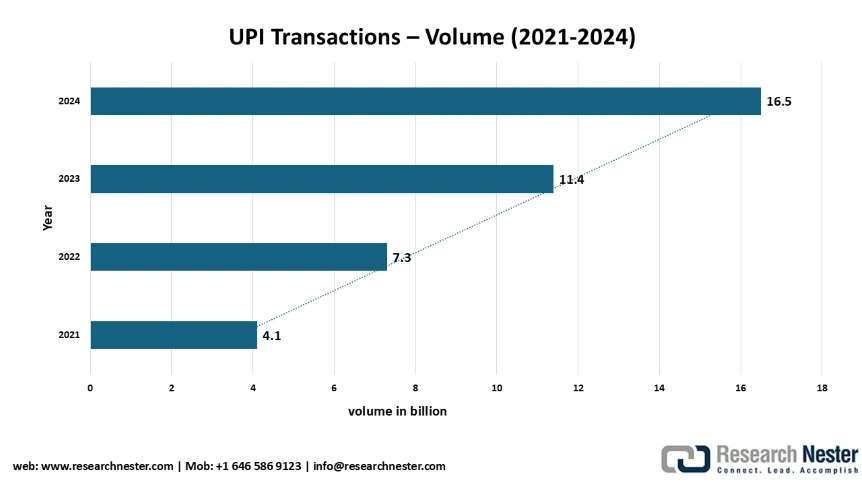

Digitale Zahlungsdienste verzeichnen dank benutzerfreundlicher Plattformen wie UPI, zunehmender Akzeptanz und regulatorischer Unterstützung, insbesondere in Indien, ein rasantes Wachstum bei Transaktionsvolumen und -wert. So wurden beispielsweise im Jahr 2023 allein über UPI 117,64 Milliarden Transaktionen abgewickelt, was einem Anstieg von 46 % gegenüber dem Vorjahr entspricht. Dies deutet laut dem Presseinformationsbüro ( PIB) auf einen deutlichen Anstieg der Nutzung und nicht der Kosten hin.

Quelle : NPCI

Im Oktober 2024 verzeichnete UPI Transaktionen im Wert von 283,01 Milliarden US-Dollar in Form von 16,5 Milliarden Finanztransfers. Dies entspricht einem Anstieg von 45 % gegenüber den 11,4 Milliarden Transaktionen im Oktober 2023. Mit 632 an das System angeschlossenen Banken unterstreicht dieser Zuwachs den wachsenden Einfluss von UPI im indischen digitalen Zahlungsverkehr. Da sowohl Verbraucher als auch Unternehmen zunehmend auf reibungslose und sichere digitale Zahlungen setzen, verdeutlichen die steigenden Transaktionsvolumina und -werte die Schlüsselrolle von UPI bei der Beschleunigung des Übergangs Indiens zu einer bargeldlosen Wirtschaft.

POS-Zahlungsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Rasantes Wachstum kontaktloser Transaktionen: Die steigende Nachfrage der Verbraucher nach schnelleren, hygienischeren und reibungslosen Transaktionen treibt die weltweite Verbreitung kontaktloser Kassensysteme voran. Das „Diary of Consumer Payment Choice“ (DCPC) und die „Federal Reserve Payments Study“ erfassen das sich wandelnde Zahlungsverhalten in den USA. Laut DCPC 2023 stieg der Anteil kontaktloser Karten zwischen 2022 und 2023 um 20 %, was einen deutlichen Wandel im Zahlungsverhalten der Verbraucher widerspiegelt. Dieses Wachstum unterstreicht die schnelle Akzeptanz kontaktloser Technologien, insbesondere da sich die Zahlungsgewohnheiten nach der Pandemie weiterentwickeln. Viele kleine und mittelständische Einzelhändler nutzen diese Lösungen, um die Effizienz an der Kasse zu steigern und Wartezeiten zu verkürzen.

- Expansion des Omnichannel-Handels: Die steigende Nachfrage nach reibungslosen Transaktionsmöglichkeiten dürfte Herstellern von POS-Zahlungstechnologien hohe Gewinnchancen eröffnen. In China und Indien, wo E-Commerce sehr beliebt ist, nutzen Einzelhändler POS-Systeme, die sowohl im Geschäft als auch online funktionieren. So hat beispielsweise Salesforce, eine führende KI-gestützte CRM-Plattform, im Januar 2025 zwei neue KI-Lösungen für den Einzelhandel eingeführt: Agentforce for Retail und Retail Cloud mit Modern POS. Diese Tools wurden entwickelt, um die Effizienz von Mitarbeitern im Einzelhandel, im Kundenservice und im Online-Handel zu steigern und ihnen so zu ermöglichen, höhere Produktivität zu erzielen und personalisierte Einkaufserlebnisse zu bieten. Agentforce for Retail bietet eine Bibliothek vordefinierter Agentenfähigkeiten, mit denen Einzelhändler schnell KI-Agenten erstellen können, die Routineaufgaben wie Auftragsverwaltung und Terminplanung übernehmen und gleichzeitig personalisierte Kundeninteraktionen in großem Umfang ermöglichen.

- Zunehmende Nutzung durch Klein- und Kleinsthändler: Die zunehmende Verbreitung von POS-Technologie eröffnet Klein- und Kleinstunternehmen neue Chancen. Die Weltbank und regionale Banken unterstützen den Ausbau digitaler Zahlungssysteme in einkommensschwachen Regionen wie Afrika, Südostasien und Lateinamerika. 2023 stieg die Zahl der Nutzer mobiler POS-Systeme (mPOS) in Lateinamerika deutlich an. Dies deutet darauf hin, dass die Entwicklungsländer in den kommenden Jahren maßgeblich zum Umsatzwachstum der wichtigsten Marktteilnehmer beitragen werden. Führende Unternehmen werden sich voraussichtlich auf regional angepasste, erschwingliche Preise, die Unterstützung von Offline-Transaktionen und benutzerfreundliche mobile Schnittstellen konzentrieren, um Kleinhändlern hohe Gewinne in Märkten mit hohem Potenzial zu ermöglichen.

Herausforderungen

- Infrastrukturbereitschaft in Schwellenländern: Die fehlende Verfügbarkeit fortschrittlicher digitaler Infrastruktur in einigen Gebieten von Entwicklungsländern wird voraussichtlich den Absatz von POS-Zahlungssystemen in den kommenden Jahren verringern. Geringe Internetverbreitung, instabile Stromversorgung und unterentwickelte Bankensysteme sind wesentliche Faktoren, die die Anwendung von POS-Zahlungstechnologien in Schwellenländern behindern. Laut Weltbank hatten im Jahr 2023 nur 64 % der Bevölkerung Subsahara-Afrikas Zugang zu schnellem und zuverlässigem Breitbandinternet, und nur 24 % der Bevölkerung nutzten das Internet. Um diese Situation zu verbessern, werden die Regierungen voraussichtlich ihre Budgets für die IT-Infrastruktur erhöhen und die Beteiligung des öffentlichen und privaten Sektors an Initiativen zur digitalen Inklusion verstärken.

- Komplexe Datenschutzbestimmungen: Die uneinheitlichen und vielfältigen Datenschutzbestimmungen behindern die Einführung von POS-Zahlungslösungen. Die Einschränkungen bei der Datenweitergabe und -verarbeitung reduzieren den Markteintritt neuer Anbieter erheblich. Die EU-Datenschutz-Grundverordnung (DSGVO) und der indische Datenschutzgesetz (DPDP Act) hemmen das Wachstum der wichtigsten Marktteilnehmer. In Indien und Europa verzögerte sich die Markteinführung vieler Point-of-Sale-Softwarelösungen aufgrund der ab 2023 geltenden, verpflichtenden lokalen Datenspeicherungsvorschriften um sechs bis neun Monate. Um diese Hürden zu überwinden, werden viele Unternehmen voraussichtlich in modulare Compliance-Rahmenwerke und lokale Rechtspartnerschaften investieren.

Marktgröße und Prognose für POS-Zahlungssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,5 % |

|

Marktgröße im Basisjahr (2025) |

133,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

397,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für POS-Zahlungssysteme:

Anwendungssegmentanalyse

Prognosen zufolge wird der Einzelhandel bis 2035 einen Marktanteil von 42,5 % am globalen POS-Zahlungsmarkt erreichen. Die rasante digitale Transformation, insbesondere im Omnichannel-Handel und beim kontaktlosen Bezahlen, treibt den Absatz von POS-Systemen an. Laut US Census Bureau machte der E-Commerce im ersten Quartal 2024 16,1 % des gesamten Einzelhandelsumsatzes aus, gegenüber 15,4 % im Jahr 2023. Der boomende E-Commerce dürfte auch den Absatz von POS-Zahlungstechnologien weiter ankurbeln. Unternehmen integrieren POS-Terminals mit Bestandsverwaltungs-, CRM- und Kundenbindungsprogrammen und optimieren so ihre Abläufe im Kundenbereich. Diese Entwicklungen werden den Absatz von POS-Zahlungslösungen im Einzelhandel voraussichtlich beschleunigen.

Komponentensegmentanalyse

Es wird erwartet, dass das Hardware-Segment im Prognosezeitraum einen globalen Marktanteil von 39,1 % erreichen wird. Grund dafür ist die hohe Nachfrage nach NFC- und biometrischen Terminals, insbesondere in stark frequentierten Branchen. Das Wachstum dieses Segments ist auf die steigende Nachfrage nach kontaktlosen und mobilen Terminals zurückzuführen, da Unternehmen ihre Zahlungsinfrastruktur modernisieren. Hardware-Upgrades werden zudem durch Sicherheitsstandards wie die EMV-Konformität und die Einführung neuer Märkte vorangetrieben. Ein aktuelles Beispiel hierfür ist die Einführung des Axium DX8000 Android Smart-POS-Terminals durch Ingenico im Juni 2024. Dieses Terminal unterstützt Omnichannel-Zahlungen und bietet verbesserte Konnektivität sowie benutzerfreundliche Funktionen. Diese Entwicklung verdeutlicht, wie Hardware weiterhin eine wichtige Rolle für reibungslose Transaktionen im Einzelhandel spielt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungsmodus |

|

Komponente |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

POS-Zahlungsmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

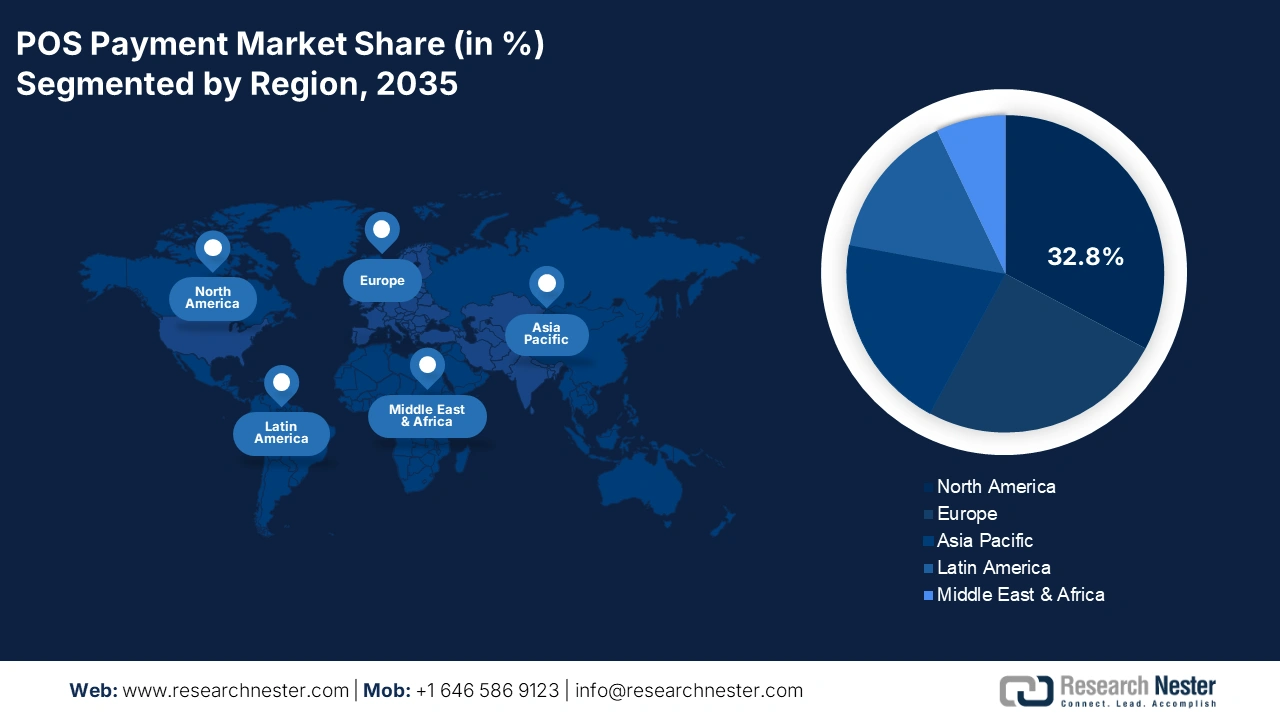

Der nordamerikanische Markt für POS-Zahlungssysteme wird bis 2035 voraussichtlich 32,8 % des weltweiten Umsatzes ausmachen, was auf die weitverbreitete Nutzung kontaktloser Zahlungslösungen zurückzuführen ist. EMV-konforme Terminals und mobile POS-Systeme der nächsten Generation gewinnen dank der starken Präsenz von Early Adopters ebenfalls an Bedeutung. Die massiven Investitionen des Bundes in die digitale Infrastruktur, einschließlich des Breitbandausbaus, fördern die Einführung von POS-Systemen im Einzelhandel, in der Logistik und im öffentlichen Sektor. Die USA und Kanada sind die profitabelsten Märkte für Hersteller von POS-Zahlungstechnologien.

Der US-amerikanische Markt für POS-Zahlungssysteme dürfte aufgrund der steigenden Nachfrage der Verbraucher nach kontaktlosen Transaktionen und der beschleunigten Digitalisierung kleiner und mittlerer Einzelhandelsbetriebe ein starkes Wachstum verzeichnen. Förderliche Regierungsmaßnahmen und Finanzmittel beschleunigen den Handel mit POS-Zahlungssystemen zusätzlich. Initiativen wie das BEAD-Programm und ACP unter der Aufsicht der FCC und NTIA erweitern den Breitbandzugang erheblich und ermöglichen so mehr Einzelhändlern die Implementierung cloudbasierter POS-Systeme. Auch die zunehmenden Fintech- und E-Commerce-Projekte tragen zum Marktwachstum bei.

Der Absatz von POS-Zahlungslösungen in Kanada wird voraussichtlich durch die staatliche Förderung der digitalen Teilhabe und den Ausbau des Internetnetzes beflügelt. Die zunehmende Nutzung von Fintech-Lösungen im ländlichen und städtischen Einzelhandel wirkt sich positiv auf den Handel mit POS-Zahlungstechnologien aus. Das Ministerium für Innovation, Wissenschaft und wirtschaftliche Entwicklung (ISED) hat über 3,3 Milliarden CAD für Programme wie den Universal Broadband Fund (UBF) und den Strategic Innovation Fund bereitgestellt, um den landesweiten Zugang zu digitalen Handelsplattformen zu verbessern. Diese positive staatliche Förderung spiegelt die hohe Nachfrage nach POS-Zahlungstechnologien in den kommenden Jahren wider.

Einblicke in den europäischen Markt

Der europäische Markt für POS-Zahlungssysteme wird im Prognosezeitraum voraussichtlich 25,1 % des weltweiten Umsatzanteils erzielen. Dies ist auf die weitverbreitete Implementierung kontaktloser Technologien, Echtzeit-Zahlungssysteme und grenzüberschreitender digitaler Zahlungsinfrastrukturen zurückzuführen. Die Branchen Einzelhandel, Logistik und Mobilität werden die Nutzung von POS-Zahlungslösungen in absehbarer Zeit voraussichtlich deutlich vorantreiben. Darüber hinaus fördern das Programm „Digitales Europa“ und die Aufbau- und Resilienzfazilität der Europäischen Kommission, die Milliarden in den Ausbau der digitalen Infrastruktur investieren, die rasche Einführung von POS-Technologien.

Die leistungsstarke digitale Infrastruktur und die modernen Industrie- und Handelsketten treiben die Einführung von POS-Zahlungstechnologien in Deutschland voran. Auch die staatlichen Vorgaben zur Cybersicherheit tragen zur breiten Anwendung von POS-Zahlungslösungen bei. So beschleunigt beispielsweise die Initiative „Intelligente Infrastruktur“ des Bundesministeriums für Digitalisierung und Verkehr die POS-Einführung durch die Förderung intelligenter Einzelhandelssysteme. Initiativen wie die Digitalstrategie 2025 fördern zudem den Absatz von POS-Zahlungslösungen.

Der britische POS-Zahlungsmarkt wird voraussichtlich durch das Zusammenwirken von Fintech-Innovationen und regulatorischer Modernisierung angetrieben. Vorreiter treiben den Absatz kontaktloser und mobiler Zahlungstechnologien im Land voran. So sammelte beispielsweise das britische Unternehmen Dojo im Mai 2025 in seiner ersten Eigenkapitalfinanzierungsrunde 190 Millionen US-Dollar von Vitruvian Partners ein. Die 2021 gegründete Cloud-native Zahlungsplattform betreut mittlerweile über 140.000 Unternehmen und wickelt täglich 6 bis 9 Millionen Transaktionen ab. Sie ist mit über 450 POS-Systemen kompatibel und ermöglicht neben Zahlungen vor Ort und digital auch Dienstleistungen wie Finanzierung und Buchungsmanagement. Die positive Regierungspolitik dürfte in den kommenden Jahren zahlreiche internationale Anbieter anziehen.

Einblicke in den APAC-Markt

Der Markt für POS-Zahlungssysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % wachsen. Die zunehmende Digitalisierung des Einzelhandels und aggressive Investitionen in die Informations- und Kommunikationstechnologie (IKT) eröffnen Herstellern von POS-Zahlungstechnologien lukrative Geschäftsmöglichkeiten. Staatlich geförderte Programme zur digitalen Infrastruktur beschleunigen zudem den Absatz kontaktloser Zahlungssysteme. Japan, China, Indien, Malaysia und Südkorea stellten 2024 zusammen über 16,4 Milliarden US-Dollar an staatlichen Fördermitteln bereit. Diese Trends werden durch nationale Digitalisierungsstrategien und Anreize zur Digitalisierung von KMU verstärkt.

China ist aufgrund der starken Präsenz von Hightech-Unternehmen und innovativen Anwendern führend im Vertrieb von POS-Zahlungslösungen. Städte der zweiten und dritten Kategorie treiben die Verbreitung von POS-Zahlungstechnologien im Land voran. Staatliche Förderprogramme im Rahmen des Pilotprojekts „Digitaler Yuan“ und Produktionssubventionen für inländische POS-Terminals werden die Einführung fortschrittlicher Zahlungssysteme in den kommenden Jahren voraussichtlich beschleunigen. Die zunehmende Verbreitung des E-Commerce in Verbindung mit staatlichen Vorgaben für digitale Zahlungen dürfte das Absatzvolumen von POS-Zahlungstechnologien in China erhöhen.

Der indische Markt für POS-Zahlungen dürfte aufgrund der rasanten Digitalisierung und steigender öffentlich-privater Investitionen im IKT-Sektor stark wachsen. Initiativen wie das Programm „Digital India“ und der POS-Infrastruktur-Fahrplan von NASSCOM beschleunigen die Einführung von POS-Zahlungstechnologien. Die Regierung hat zudem die DIGIDHAN-Mission ins Leben gerufen, um digitale Zahlungen zu fördern und das Zahlungsökosystem des Landes zu verbessern. Seit dem Geschäftsjahr 2021/22 gibt es ein Anreizprogramm, das Banken und Partner im Ökosystem für die Förderung digitaler Transaktionen, insbesondere durch die Nutzung von UPI, belohnt. Digitale Zahlungstransaktionen stiegen um 46 % von 88,39 Milliarden im Geschäftsjahr 2021/22 auf 187,37 Milliarden im Geschäftsjahr 2023/24, wobei UPI rund 70 % des Gesamtvolumens ausmachte. Darüber hinaus schaffen kostengünstige mobile POS-Geräte, die Händlerregistrierung mit Aadhaar-Verknüpfung und die UPI-Integration ein skalierbares Ökosystem für POS-Zahlungssysteme.

Wichtige Akteure im POS-Zahlungsmarkt:

- Square Inc. (Block, Inc.)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Ingenico (Worldline SA)

- Verifone Systems Inc.

- PAX Technology Ltd.

- Lightspeed Commerce Inc.

- Shopify POS

- Toast Inc.

- SumUp Payments Limited

- PayPal Zettle

- Clover Network, Inc. (FIS)

- MYPOS Europe Ltd.

- Tyro Payments Limited

- ePaisa Services Pvt. Ltd.

- Pine Labs Pvt. Ltd.

- Soft Space Sdn. Bhd.

Der Markt zeichnet sich durch eine Mischung aus dominanten multinationalen Konzernen und regionalen Innovatoren aus. Förderliche Regierungspolitiken und Finanzmittel ermutigen viele neue Unternehmen und KMU zur Expansion. Branchenriesen investieren massiv in Forschung und Entwicklung, um innovative POS-Zahlungslösungen einzuführen. Führende Unternehmen kooperieren zudem mit Rohstofflieferanten und schließen Partnerschaften mit anderen Marktteilnehmern, um ihre Marktanteile zu steigern. Große Unternehmen erschließen neue Märkte, um von ungenutzten Potenzialen zu profitieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im April 2024 stellte Ingenico den AXIUM DX8000 vor, ein Android-basiertes Smart-POS-System mit Unterstützung für biometrische Authentifizierung und 5G. Das Unternehmen ist Partnerschaften mit 12 neuen Banken im asiatisch-pazifischen Raum eingegangen, was seinen Marktanteil in der Region voraussichtlich steigern wird.

- Im März 2024 kündigte Square, Inc. die Einführung von Square Terminal 2 mit integrierter Tap-to-Pay-Funktion für iPhones an. Dieser Schritt führte im Geschäftsjahr 2024 zu einem Anstieg des Transaktionsvolumens um 17,5 % im Vergleich zum Vorjahr.

- Im April 2024 stellte die Toshiba Corporation ein Hardware-Upgrade für ihr Flaggschiff-Kassensystem TCx 900 vor, das speziell für den Einsatz im Einzelhandel mit hohem Kundenaufkommen entwickelt wurde. Das Unternehmen meldete für das zweite Quartal 2024 einen Anstieg der Bestellungen für Kassensysteme in Japan und Südostasien um 13,4 %.

- Im Februar 2024 kündigte die Panasonic Corporation die Markteinführung einer CloudPOS-Lösung an. Diese Plattform verfügt über integrierte KI zur Analyse von Transaktionsmustern, zur Erkennung betrügerischer Rückgaben und zur Generierung von Verkaufstrends auf SKU-Ebene in Echtzeit.

- Report ID: 8129

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.