Marktausblick für physikalische Gasphasenabscheidung:

Der Markt für physikalische Gasphasenabscheidung (PVD) hatte im Jahr 2025 ein Volumen von 19,18 Milliarden US-Dollar und wird bis 2035 voraussichtlich 42,18 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 8,2 % verzeichnet. Im Jahr 2026 wird der Branchenwert der PVD auf 20,6 Milliarden US-Dollar geschätzt.

Mit Hilfe von PVD-Verfahren (Physical Vapor Deposition) werden dünne Filme und Beschichtungen aufgebracht, um die Haltbarkeit, Leistung und Ästhetik von Produkten zu verbessern. Der Markt für physikalische Gasphasenabscheidung wird vor allem durch technologische Fortschritte, die steigende Nachfrage nach modernen Materialien und Präzisionsfertigung vorangetrieben. Innovationen wie moderne Sputter- und Aufdampfverfahren verbessern die Qualität und Gleichmäßigkeit von Beschichtungen. Magnetronsputtern beispielsweise ist ein Verfahren zur physikalischen Gasphasenabscheidung, das einen breiten Abscheidungsbereich, hohe Abscheidungsgeschwindigkeiten, einfache Steuerung, große Beschichtungsflächen und starke Filmhaftung bietet. Diese Vorteile haben die Einführung des Magnetronsputterns bei der Herstellung von Lithiumbatterien vorangetrieben.

Darüber hinaus bevorzugen Verbraucher zunehmend umweltfreundliche Produkte, darunter auch solche mit nachhaltigen Beschichtungen. Im Gegensatz zu alternativen Beschichtungsverfahren sind PVD-Beschichtungen umweltfreundlicher, da sie in der Regel weniger gefährliche Chemikalien verwenden und weniger Abfall produzieren. Beispielsweise ist Titannitrid (TiN) eine umweltfreundliche Technologie, da es keine giftigen Nebenprodukte erzeugt.

Schlüssel Physikalische Gasphasenabscheidung Markteinblicke Zusammenfassung:

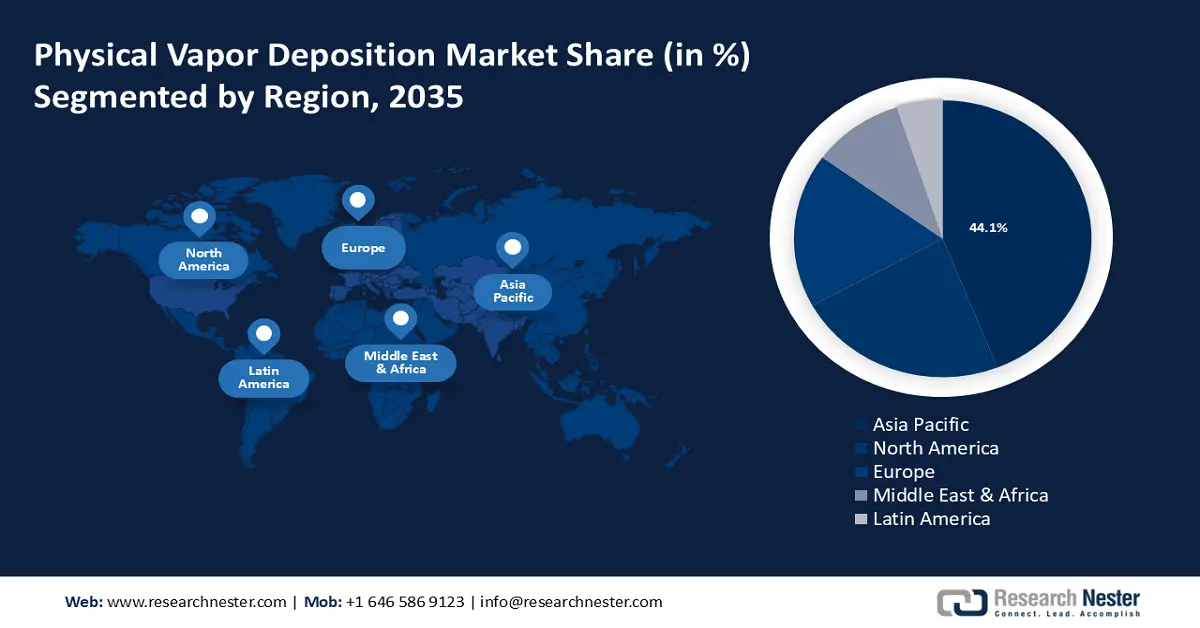

Regionale Highlights:

- Der Markt für physikalische Gasphasenabscheidung im asiatisch-pazifischen Raum erreicht bis 2035 einen Marktanteil von 44 %, getrieben durch steigende Investitionen in erneuerbare Energien, insbesondere Solarenergie, die den Einsatz von PVD in der Fertigung fördern.

- Der nordamerikanische Markt wird im Prognosezeitraum ein deutliches Wachstum verzeichnen, getrieben durch zunehmende Umweltbedenken und die Einführung saubererer Fertigungstechnologien.

Segmenteinblicke:

- Das Sputtersegment im Markt für physikalische Gasphasenabscheidung wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, angetrieben durch die hohe Nutzung in Halbleiter-Dünnschichtanwendungen.

- Das Segment der elektronischen Halbleiter im Markt für physikalische Gasphasenabscheidung wird voraussichtlich bis 2035 einen signifikanten Anteil einnehmen, was auf die steigende Nachfrage nach Mikroelektronik und KI-gestützten Innovationen zurückzuführen ist.

Wichtige Wachstumstrends:

- Wachstum in der Medizintechnikbranche

- Steigende Automobilproduktion

Wichtige Herausforderungen:

- Variierende Rohstoffkosten

- Mangel an kompetenten Arbeitskräften

Hauptakteure: OC Oerlikon Management AG, Kurt J. Lesker Company, Voestalpine AG, IHI Corporation, HEF Groupe, Kobe Steel Ltd., Lafer S.p.A., Inorcoat.

Global Physikalische Gasphasenabscheidung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 19,18 Milliarden USD

- Marktgröße 2026: 20,6 Milliarden USD

- Prognostizierte Marktgröße: 42,18 Milliarden USD bis 2035

- Wachstumsprognosen: 8,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (44 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Taiwan

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für physikalische Gasphasenabscheidung:

Wachstumstreiber

- Wachstum in der Medizintechnikbranche – Medizinische Geräte benötigen biokompatible, korrosionsbeständige und sterilisationsbeständige Beschichtungen. PVD-Beschichtungen wie Chromnitrit (CrN), Titanaluminiumnitrid (TiAIN) und Titanbornitrid (TiBN) erfüllen diese Anforderungen und eignen sich daher für Implantate und chirurgische Instrumente.

Darüber hinaus setzen führende Hersteller medizinischer Geräte zunehmend auf PVD-Technologie, um höhere Leistungsstandards und gesetzliche Anforderungen zu erfüllen. Dieser Trend wird durch die Vorteile von PVD-Beschichtungen vorangetrieben, die die Lebensdauer der Geräte verlängern und die Behandlungsergebnisse verbessern. Die Kurt J. Lesker Company stellt beispielsweise eine breite Palette von PVD-Dünnschicht-Beschichtungsgeräten für verschiedene medizinische Geräteanwendungen her. Zu den Geräten gehören TORUS Mag Keeper, TORUS Circular HV und PRO Line PVD 75 zur Optimierung des Systembasisdrucks, zur Automatisierung der Substratbeladung und zur Verkürzung der Pumpzeiten, wodurch die Behandlungsergebnisse verbessert werden. - Ausbau der Solarenergiebranche – PVD ist eine Schlüsseltechnologie bei der Herstellung von Dünnschichten und Beschichtungen für Solarmodule. Mit der zunehmenden Nutzung der Solarenergie steigt die Nachfrage nach effizienten und langlebigen Photovoltaikzellen und damit auch nach PVD-Verfahren. Darüber hinaus investieren Regierungen und Privatwirtschaft in Solar- und andere erneuerbare Energietechnologien. Diese Investitionen umfassen häufig auch die Finanzierung fortschrittlicher Fertigungstechnologien wie PVD.

Finanzierungen und Investitionen im Solarsektor haben die Forschung und Entwicklung im Bereich der PVD-Technologien gefördert. So heißt es beispielsweise in einem 2024 von der Internationalen Energieagentur (IEA) veröffentlichten Bericht, dass die weltweiten Investitionen in die Herstellung von fünf wichtigen Technologien für saubere Energie – Solar-PV, Wind, Batterien, Elektrolyseure und Wärmepumpen – von 2022 bis 2023 um mehr als 70 % auf 200 Milliarden US-Dollar gestiegen sind, was fast 4 % des weltweiten BIP-Wachstums entspricht. - Steigende Automobilproduktion – PVD-Beschichtungen werden zunehmend in Automobilen eingesetzt, um die Haltbarkeit, Ästhetik und Gesamtleistung verschiedener Komponenten wie Motorteilen, Außenverkleidungen und Rädern zu verbessern. Mit der steigenden Automobilproduktion steigt auch die Nachfrage nach modernen Beschichtungen für Teile und Komponenten. Laut der Internationalen Organisation der Kraftfahrzeughersteller (OICA) wird die weltweite Fahrzeugproduktion im Jahr 2023 auf rund 93,5 Millionen Einheiten geschätzt. Da die Automobilhersteller zudem auf modernere und effizientere Fahrzeuge, darunter Hybrid- und Elektromodelle, drängen, kann der Bedarf an Spezialbeschichtungen den Markt für physikalische Gasphasenabscheidung weiter ankurbeln.

Herausforderungen

- Schwankende Rohstoffkosten – PVD-Verfahren erfordern Materialien wie Kupfer, Titan, Zirkonium, Edelstahl und Aluminium. Die Preise dieser Rohstoffe können aufgrund von Faktoren wie Lieferkettenunterbrechungen, geopolitischen Problemen oder Änderungen der Bergbauvorschriften schwanken. Steigende Rohstoffkosten führen zu höheren Produktionskosten für PVD-Anlagen und -Beschichtungen. Dies kann zu höheren Preisen für Endverbraucher führen und die Akzeptanz in kostensensiblen Branchen oder Anwendungen verlangsamen.

- Mangel an kompetenten Arbeitskräften – Die PVD-Technologie ist komplex und erfordert spezielle Kenntnisse in Materialwissenschaft, Ingenieurwesen und präzisen Fertigungstechniken. Ein Mangel an qualifizierten Fachkräften, darunter Ingenieure und Techniker, kann die Fähigkeit von Unternehmen einschränken, PVD-Systeme zu entwickeln, zu warten und zu verbessern.

Marktgröße und Prognose für physikalische Gasphasenabscheidung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

19,18 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

42,18 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für physikalische Gasphasenabscheidung:

Prozesssegmentanalyse

Aufgrund seiner weiten Verbreitung und seiner erheblichen Vorteile in verschiedenen Anwendungen wird das Sputter-Segment bis 2035 voraussichtlich einen Marktanteil von rund 48,1 % im Bereich der physikalischen Gasphasenabscheidung erreichen. Beispielsweise wird Sputtern häufig zur Abscheidung dünner Schichten in Halbleiterbauelementen eingesetzt, darunter Metallisierungen, dielektrische Schichten und Verbindungen. Mit der Weiterentwicklung von Halbleiterbauelementen wird die Sputter-Technologie kontinuierlich weiterentwickelt, um diesen Anforderungen gerecht zu werden. Darüber hinaus wird Sputtern für Anwendungen wie Touchscreens und LED-Displays zur Abscheidung transparenter leitfähiger Oxide wie Indiumoxid (ITO) eingesetzt. Diese Materialien bieten Leitfähigkeit und bleiben gleichzeitig transparent für sichtbares Licht.

Hersteller optischer Filter nutzen häufig die Sputtertechnologie zur Herstellung hochpräziser Filter. Das Sputtern eignet sich besonders gut für diese Anwendung, da es dünne, gleichmäßige Schichten mit präziser Kontrolle von Dicke und Zusammensetzung aufbringt. Semrock, eine Geschäftseinheit von IDEX Health & Science, fertigt beispielsweise alle seine optischen Filter mit der hochentwickelten Ionenstrahl-Sputtertechnologie (IBS). Das Ergebnis sind patentierte hochmoderne Filter mit außergewöhnlich haltbaren Hartglasbeschichtungen auf einem einzigen Hartglassubstrat.

Endbenutzer-Segmentanalyse

Es wird erwartet, dass das Segment der elektronischen Halbleiter in den kommenden Jahren erhebliche Umsätze im Bereich der physikalischen Gasphasenabscheidung verzeichnen wird. Dieses Wachstum ist auf die steigende Nachfrage nach Mikroelektronik zurückzuführen, die durch technologische Fortschritte, einen wachsenden Bedarf an intelligenten Geräten und die Einführung modernster Innovationen wie 5G und künstlicher Intelligenz (KI) bedingt ist. So erreichte die globale Mikroelektronikindustrie im Jahr 2022 über 325 Milliarden US-Dollar.

Darüber hinaus werden KI- und Machine-Learning-Algorithmen zunehmend eingesetzt, um das Design von Halbleiterbauelementen zu optimieren und Herstellungsprozesse zu verbessern. Im PVD-Kontext kann KI dazu beitragen, Abscheidungstechniken zu verfeinern, die Filmgleichmäßigkeit zu verbessern und die Ergebnisse verschiedener Abscheidungsparameter vorherzusagen, was zu einer höheren Qualität und Leistung von Halbleiterkomponenten führt.

Unsere eingehende Analyse des Marktes für physikalische Gasphasenabscheidung umfasst die folgenden Segmente:

Typ |

|

Verfahren |

|

Endbenutzer |

|

Substrat |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für physikalische Gasphasenabscheidung:

Einblicke in den APAC-Markt

Es wird erwartet, dass die Industrie im asiatisch-pazifischen Raum bis 2035 mit 44 % den größten Umsatzanteil erwirtschaften wird. Die steigenden Ausgaben für erneuerbare Energien, insbesondere Solarenergie, fördern den Einsatz von PVD bei der Herstellung robuster und effizienter Solarmodule. Die Region hat sich zum weltweit führenden Anbieter von Photovoltaikanlagen entwickelt und verzeichnet ein starkes Wachstum, das unter anderem auf das wachsende Bewusstsein für erneuerbare Energiequellen zurückzuführen ist. Die Solarenergiekapazität Asiens wird im Jahr 2022 auf über 602.000 Megawatt geschätzt.

Der Markt für physikalische Gasphasenabscheidung in China wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, da das Land einer der größten Flugzeugproduzenten ist. Komponenten in der Luft- und Raumfahrt sind extremen Belastungen ausgesetzt, die den Einsatz von PVD-Beschichtungslösungen erfordern, damit diese Komponenten die strengen Sicherheitsvorschriften erfüllen.

Der Markt für physikalische Gasphasenabscheidung in Indien wächst aufgrund technologischer Fortschritte und steigender industrieller Anforderungen. Der Fokus des Landes auf die Entwicklung seiner Halbleiter- und Elektronikindustrie ist ein Schlüsselfaktor für die Einführung der PVD-Technologie.

Steigende Investitionen in erneuerbare Energien in Südkorea dürften den Markt für physikalische Gasphasenabscheidung ankurbeln, da sie die Nachfrage nach modernen Beschichtungen und Materialien für Solarmodule, Windturbinen und andere erneuerbare Energietechnologien steigern. Dieser Trend wird zu höheren Investitionen in PVD-Technologie und Innovationen führen.

Markteinblicke Nordamerika

In Nordamerika wird bis 2035 ein deutliches Wachstum erwartet. Die zunehmenden Umweltbedenken treiben den PVD-Markt in der Region maßgeblich voran. Umweltvorschriften und Nachhaltigkeitsziele drängen die Industrie dazu, sauberere Fertigungstechnologien einzuführen. PVD wird wegen seiner geringen Umweltbelastung geschätzt, erzeugt typischerweise weniger Abfall und verwendet weniger schädliche Chemikalien.

Der US- Markt für physikalische Gasphasenabscheidung leistet einen wichtigen Beitrag zur globalen PVD-Industrie und investiert erheblich in Forschung und Entwicklung sowie in die Fertigungskapazitäten. Regierungsbehörden und private Unternehmen investieren massiv in die PVD-Forschung. Bundeszuschüsse und -Subventionen sowie Risikokapitalfinanzierungen unterstützen die Weiterentwicklung der PVD-Technologie und -Anwendungen.

Die Expansion des kanadischen Gesundheitswesens dürfte dem Markt für physikalische Gasphasenabscheidung erhebliche Chancen eröffnen, da die Nachfrage nach fortschrittlichen medizinischen Geräten und Technologien steigt. PVD-Beschichtungen werden eingesetzt, um die Leistung und Langlebigkeit medizinischer Geräte und Instrumente zu verbessern.

Marktteilnehmer für physikalische Gasphasenabscheidung:

- Angstrom Engineering Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- OC Oerlikon Management AG

- Kurt J. Lesker Company

- Voestalpine AG

- IHI Corporation

- HEF-Gruppe

- Kobe Steel Ltd.

- Lafer SpA

- Inorcoat

Zahlreiche bedeutende Unternehmen im Markt für physikalische Gasphasenabscheidung starten verschiedene strategische Projekte, um ihren Marktanteil zu erhöhen und ihre Position in der Branche zu stärken. Es wird prognostiziert, dass die fünf größten Unternehmen durch kalkulierte Risiken, Expansion, den Abschluss von Vereinbarungen und die Beteiligung an Joint Ventures den Großteil des Marktanteils kontrollieren werden.

Neueste Entwicklungen

- Im Juli 2024 kündigte OC Oerlikon Management AG, ein weltweit führendes Unternehmen im Bereich PVD-Oberflächenlösungen, die Einführung von BALORA TECH PRO an, um den Bedarf an gefährlichen Materialien wie Kobalt zu ersetzen und so die Leistung und Lebensdauer wichtiger Komponenten in der Luft- und Raumfahrt- sowie Energieerzeugungsindustrie zu verbessern.

- Im April 2023 eröffnete die Kurt J. Lesker Company ein brandneues PED-Dünnschichtlabor mit mehreren PVD-Anlagen zur Abscheidung von Metallen, Isolatoren, Dielektrika und organischen Materialien. Das Labor verfügt über modernste Messtechnik, darunter Ellipsometrie, Reflektometrie und Oberflächenprofilometrie, die zur Entwicklung von Dünnschichttechnologien beitragen wird.

- Report ID: 6297

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.