Marktausblick für ultrafeines ATH:

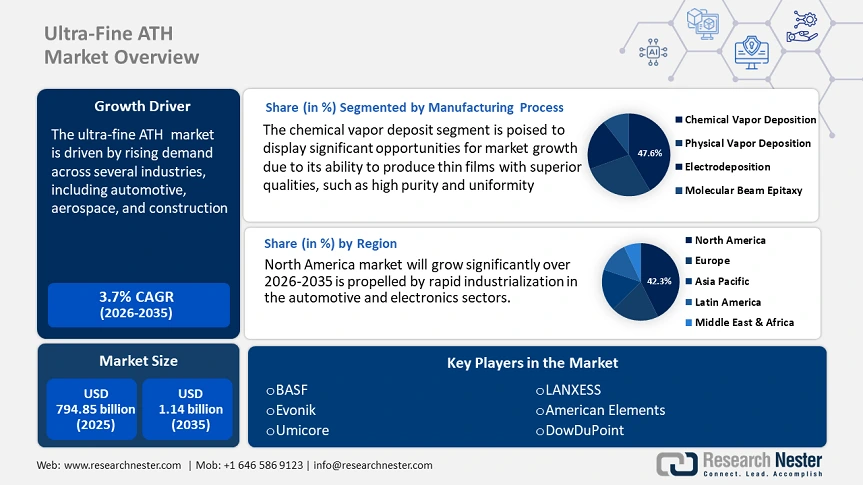

Der Markt für ultrafeines ATH hatte im Jahr 2025 ein Volumen von 794,85 Millionen US-Dollar und dürfte bis 2035 die Marke von 1,14 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 3,7 % verzeichnet. Im Jahr 2026 wird der Branchenwert für ultrafeines ATH auf 821,32 Millionen US-Dollar geschätzt.

Der Markt für ultrafeines ATH verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage in verschiedenen Branchen, darunter Automobilindustrie, Luft- und Raumfahrt und Bauwesen. Die Verwendung von Advanced High-Strength Steel (AHSS) und Ultra-High-Strength Steel (UHSS) im Automobilsektor ist ein wichtiger Wachstumsfaktor. Diese Materialien ermöglichen die Herstellung leichter und dennoch äußerst langlebiger Fahrzeuge, verbessern die Kraftstoffeffizienz und minimieren Emissionen bei gleichzeitiger Einhaltung höchster Sicherheitsstandards. Ein weiterer wichtiger Trend, der den Markt für ultrafeines ATH prägt, ist der Wandel hin zu Nachhaltigkeit und Umweltbewusstsein. Ultrafeines ATH wird in der Bauindustrie häufig eingesetzt, da es die Festigkeit und Haltbarkeit von Beton und anderen Baumaterialien verbessert. Durch die Minimierung des Wartungs- und Reparaturbedarfs trägt dies zu weniger Bauabfällen und Umweltbelastungen bei. Indien beispielsweise setzt ultrafeines ATH aufgrund seiner hohen Festigkeit und Haltbarkeit zunehmend in Branchen wie dem Bauwesen, der Automobilindustrie und der Elektronik ein. Unternehmen wie Tata Chemicals erforschen deren Anwendungsmöglichkeiten in verschiedenen Sektoren, darunter Spezialkieselsäuren und Nano-Zinkoxid für Anwendungen in Farben, Beschichtungen und Klebstoffen. Ihr Produktportfolio konzentriert sich auf Materialien wie hochdisperses Siliciumdioxid (HDS) für Hochleistungsreifen und Nano-Zinkoxid (nZnO) für verbesserte antimykotische, antimikrobielle und UV-blockierende Eigenschaften in industriellen und kosmetischen Anwendungen.

Darüber hinaus steigt der Bedarf an ultrafeinem ATH in der Luft- und Raumfahrtbranche weiter an. Das hohe Festigkeits-Gewichts-Verhältnis wird für kritische Komponenten wie Strukturverstärkungen, Tragflächen und Flugzeuge genutzt. Dies macht es zu einem unverzichtbaren Material für moderne Flugzeugkonstruktionen und hilft den Herstellern, Effizienz und Leistung zu steigern.

Schlüssel Ultrafeines ATH Markteinblicke Zusammenfassung:

Regionale Highlights:

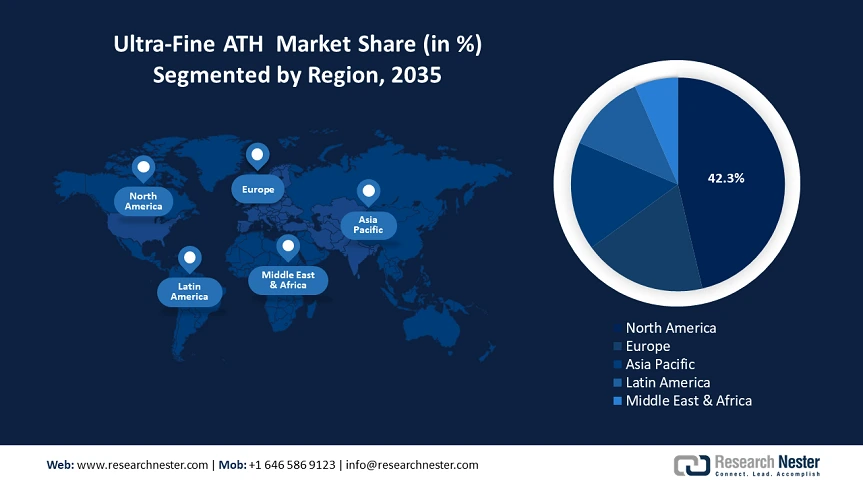

- Nordamerika dominiert den Markt für ultrafeine ATH mit einem Anteil von 42,3 %. Dies ist auf die rasante Industrialisierung, Urbanisierung und das Wachstum in der Automobil- und Elektronikbranche zurückzuführen und bietet starke Wachstumsaussichten bis 2035.

- Der Markt für ultrafeine ATH in Europa wird zwischen 2026 und 2035 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach nachhaltigen, feuerbeständigen Materialien und strenge Umweltvorschriften.

Segmenteinblicke:

- Das Segment der chemischen Gasphasenabscheidung wird voraussichtlich bis 2035 einen Marktanteil von 47,6 % halten, angetrieben durch die Präzision bei der Abscheidung hochwertiger, gleichmäßiger Dünnschichten für Hochleistungsmaterialien.

- Das Segment Luft- und Raumfahrt wird voraussichtlich bis 2035 einen erheblichen Marktanteil halten, angetrieben durch die Nachfrage nach leichten, langlebigen Materialien zur Verbesserung der Leistung von Luft- und Raumfahrzeugen.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Hochleistungsgeweben

- Technologische Fortschritte in der Faserproduktion

Große Herausforderungen:

- Hohe Produktionskosten

- Unterbrechungen der Rohstoffversorgungskette

- Hauptakteure: Evonik, BASF, Umicore, American Elements, Lanxess, Treibacher.

Global Ultrafeines ATH Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 794,85 Millionen USD

- Marktgröße 2026: 821,32 Millionen USD

- Prognostizierte Marktgröße: 1,14 Milliarden USD bis 2035

- Wachstumsprognosen: 3,7 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Japan, Südkorea, Indien, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für ultrafeine ATH:

Wachstumstreiber

- Steigende Nachfrage nach Hochleistungsgeweben: Die zunehmende Beliebtheit von Athleisure-Trends, die wachsende Vorliebe der Verbraucher für Feuchtigkeitstransport, Verbesserungen in der Textiltechnologie und Nachhaltigkeitsbedenken treiben die steigende Nachfrage nach Hochleistungsgeweben voran. Darüber hinaus werden die Materialien so entwickelt, dass sie Atmungsaktivität, Haltbarkeit und Feuchtigkeitstransport bieten, was sie für Sport- und Activewear einzigartig macht. Da Wellness und Fitness zu einem festen Bestandteil des täglichen Lebens werden, streben die Verbraucher nach Kleidung, die Funktionalität und Komfort nahtlos vereint. Under Armour hat beispielsweise UA RUSH entwickelt , eine Linie reaktionsfähiger Textilien, die die sportliche Leistung verbessern sollen, indem sie die Körperenergie während der Aktivität recyceln. Diese mit Mineralien angereicherten Gewebe absorbieren die vom Körper abgestrahlte Wärme und wandeln sie in Infrarotenergie um, die wieder an die Muskeln abgegeben wird. Dieser Prozess erhöht die vorübergehende lokale Durchblutung und fördert so verbesserte Leistung, Energie und Regeneration. UA RUSH wurde entwickelt, um Sportlern wissenschaftlich getestete Ausrüstung zu bieten, die sie während des Trainings unterstützt, indem sie ihre Energie nutzt und recycelt. Darüber hinaus führten Fortschritte in der Nanotechnologie zur Entwicklung von Nanogeweben, die Eigenschaften wie erhöhte Elastizität und Wasserfestigkeit bieten und so die Leistung von Sportbekleidung weiter verbessern. Diese Innovationen verdeutlichen die dynamische Entwicklung der Textilindustrie, die dem steigenden Bedarf an leistungsstarken, vielseitigen und bequemen Stoffen für den aktiven Lebensstil von heute gerecht wird.

- Technologische Fortschritte in der Faserproduktion: Kontinuierliche Verbesserungen in der Faserproduktion haben die Herstellung ultrafeiner ATH-Materialien revolutioniert und deren Haltbarkeit, Elastizität und Weichheit verbessert. Innovationen wie verbesserte Spinnverfahren, Nanofasertechnologie und Hochleistungspolymermischungen ermöglichen die Entwicklung ultraleichter und dennoch robuster Gewebe. Diese Verbesserungen treiben die Nachfrage in verschiedenen Branchen an, insbesondere in der Bekleidungsindustrie, bei medizinischen Textilien und in der Luft- und Raumfahrt. Jüngste technologische Fortschritte in der Faserproduktion haben die Qualität und Funktionalität textiler Materialien deutlich verbessert. Eine der bemerkenswerten Entwicklungen ist der Einsatz von Technologien wie Automated Fiber Placement (AFP) und Filament Winding (FM), die eine präzise, materialeffiziente und kostengünstige Herstellung komplexer Faserarchitekturen ermöglichen. Diese Techniken sind besonders nützlich bei der Entwicklung von Komponenten für die Luft- und Raumfahrt sowie den Automobilbau. Darüber hinaus haben Unternehmen wie Spinnova Pionierarbeit geleistet, um Holzzellstoff und Holzabfälle ohne schädliche Chemikalien in Textilfasern umzuwandeln und so die Nachhaltigkeit der Faserproduktion zu fördern. Ihr Verfahren erhält die natürlichen Eigenschaften des Holzes und bietet eine umweltfreundliche Alternative zu herkömmlichen synthetischen Fasern. Diese Verbesserungen zeigen das Engagement der Branche für Innovationen und führen zu Fasern, die nicht nur stärker und vielseitiger, sondern auch umweltverträglicher sind.

Herausforderungen

- Hohe Produktionskosten: Die Herstellung von ultrafeinem ATH erfordert komplexe Raffinations- und Verarbeitungsverfahren, die die Herstellungskosten deutlich erhöhen. Diese Prozesse erfordern verbesserte Technologie, hochreine Rohstoffe und eine präzise Partikelgrößenkontrolle, was zu höheren Betriebskosten führt. Infolgedessen ist ultrafeines ATH für Branchen, die auf kostengünstige Materialien angewiesen sind, wie etwa die Bau- und Konsumgüterindustrie, möglicherweise weniger rentabel. Schwankende Rohstoffpreise und eine energieintensive Produktion tragen zusätzlich zu den Kostenproblemen bei. Um diesem Problem zu begegnen, erforschen Hersteller innovative Produktionsmethoden und Skaleneffekte, um die Kosten zu minimieren und gleichzeitig die Produktqualität zu erhalten. So wird eine breitere Akzeptanz in verschiedenen Branchen gewährleistet.

- Störungen in der Rohstoffversorgungskette: Verfügbarkeit und Kosten von ATH, dem wichtigsten Rohstoff für ultrafeines ATH, können durch Bergbauvorschriften beeinträchtigt werden. Auch die Handelspolitik wichtiger Produktionsländer kann zu Instabilitäten in der Lieferkette führen. Geopolitische Spannungen wie Handelsstreitigkeiten oder Ressourcennationalismus können Rohstoffknappheit oder Preisschwankungen zusätzlich verschärfen. Diese Störungen können sich auf die Gesamtpreise und -verfügbarkeit von ATH auswirken und Unsicherheiten in Branchen schaffen, die auf stabile Lieferketten angewiesen sind. Um dies zu mildern, diversifizieren Unternehmen ihre Lieferanten und prüfen alternative Beschaffungsstrategien.

Marktgröße und Prognose für ultrafeines ATH:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

3,7 % |

|

Marktgröße im Basisjahr (2025) |

794,85 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,14 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Ultrafeines ATH-Marktsegmentierung:

Herstellungsverfahren (Chemische Gasphasenabscheidung, Physikalische Gasphasenabscheidung, Elektrodeposition, Molekularstrahlepitaxie)

Prognosen zufolge wird das Segment der chemischen Gasphasenabscheidung (CVD) bis Ende 2035 den Marktanteil ultrafeiner ATH mit einem Anteil von rund 47,6 % dominieren. CVD ist ein in der Materialwissenschaft weit verbreitetes Verfahren zur Herstellung dünner Filme und Beschichtungen. Die Präzision der CVD bei der Abscheidung hochwertiger, gleichmäßiger dünner Filme macht sie für die Herstellung von Materialien mit den gewünschten Eigenschaften unverzichtbar. Bei der CVD werden Vorläufergase in eine Vakuumkammer geleitet, wo sie auf einer Substratoberfläche reagieren und sich zersetzen, wodurch feste Materialien abgeschieden werden. Dieses Verfahren ermöglicht die Herstellung hochwertiger, gleichmäßiger Filme mit präziser Kontrolle von Dicke, Zusammensetzung und Eigenschaften.

CVD wird in verschiedenen Branchen eingesetzt, darunter in der Elektronik, Optik und Energiespeicherung, da sich damit dünne Filme mit herausragenden Eigenschaften wie hoher Reinheit und Gleichmäßigkeit erzeugen lassen. Beispielsweise wird CVD häufig in der Halbleiterfertigung zur Abscheidung dünner Filme für die Gerätefunktionalität eingesetzt. CVD ermöglicht die Entwicklung verschiedener Materialien wie dielektrischer Schichten, leitfähiger Filme und Halbleiterfilme, indem reaktive Gase in eine Kammer eingeleitet werden, wo sie sich auf einem erhitzten Substrat zersetzen und einen festen Film bilden. Ein bemerkenswertes Beispiel ist die Verwendung bei der Herstellung verbesserter Materialien wie Kohlenstoffnanoröhren, die für Anwendungen in der Elektronik und Energiespeicherung unerlässlich sind. Die Fähigkeit von CVD, Materialien mit spezifischen Eigenschaften herzustellen, macht es zu einem integralen Prozess im Markt für ultrafeine ATH, insbesondere zur Herstellung von Hochleistungsmaterialien.

Anwendung (Luftfahrt, Elektronik, Medizin, Automobil, Chemie, Energie)

Der Luft- und Raumfahrtsektor wird voraussichtlich einen erheblichen Anteil am Markt für ultrafeines ATH halten, angetrieben durch die Nachfrage nach leichten, langlebigen Materialien für Luft- und Raumfahrzeuge, bei denen ultrafeines ATH eine entscheidende Rolle bei der Leistungssteigerung bei gleichzeitiger Gewichtsminimierung spielt. Beispielsweise wird ultrafeines ATH bei der Herstellung hochfester Verbundwerkstoffe und Beschichtungen für Luft- und Raumfahrtkomponenten eingesetzt und trägt so zu Kraftstoffeffizienz und Sicherheit bei. Auch der Elektroniksektor spielt eine zentrale Rolle und trägt rund 21 % zum Umsatz des ultrafeinen ATH-Marktes bei, da ultrafeines ATH aufgrund seiner hervorragenden Wärmeleitfähigkeit und elektrischen Isolationseigenschaften eingesetzt wird, die für die Herstellung hochwertiger elektronischer Geräte und Komponenten von entscheidender Bedeutung sind.

Die Medizinbranche verzeichnet ein stetiges Wachstum. Ultrafeine ATH werden in medizinischen Implantaten und chirurgischen Instrumenten eingesetzt. Auch in der Automobil-, Chemie- und Energiebranche steigt die Nachfrage nach Hochleistungsmaterialien. Der Markt wird mit technologischem Fortschritt und steigenden Investitionen in Forschung und Entwicklung, insbesondere in Schwellenländern, voraussichtlich wachsen.

Unsere eingehende Analyse des globalen Marktes für ultrafeine ATH umfasst die folgenden Segmente:

Herstellungsprozess |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des ultrafeinen ATH-Marktes:

Marktstatistiken für Nordamerika

Nordamerika wird im Markt für ultrafeines ATH bis 2035 voraussichtlich einen Umsatzanteil von über 42,3 % erobern, angetrieben durch die schnelle Industrialisierung, Urbanisierung und das starke Wachstum der Automobil- und Elektronikbranche. Dieser Anstieg ist besonders in Ländern wie den USA und Kanada spürbar, wo die Nachfrage nach flammhemmenden Materialien aufgrund strenger Sicherheitsvorschriften und eines verstärkten Fokus auf Nachhaltigkeit steigt. Kanada hat sich als dominanter Akteur etabliert, mit zahlreichen Herstellern, die ultrafeines ATH produzieren, um sowohl die nationale als auch die internationale Nachfrage zu decken.

Das Wachstum des Marktes für ultrafeines ATH wird auch durch technologische Verbesserungen und erhöhte Investitionen in Forschung und Entwicklung vorangetrieben, um die Leistung und Kosteneffizienz von ultrafeinem ATH zu verbessern. Andererseits haben beispielsweise Unternehmen wie Albemarle Corporation und Huber Engineered Materials ihre Produktion von ultrafeinem ATH aktiv ausgebaut, darunter auch die ATH-Typen Hydral und Martinal, die in Keramiken eingesetzt werden, die Beständigkeit gegen Thermoschock und extreme Temperaturen erfordern. Dies unterstreicht die Expansion des ultrafeinen ATH.

Die rasante Industrialisierung der US-Nachfrage nach ultrafeinem ATH dürfte im Prognosezeitraum deutlich steigen. Diese Entwicklungen positionieren Nordamerika als führendes Unternehmen auf dem Weltmarkt und bedienen vielfältige Anwendungen in verschiedenen Branchen.

Europa-Marktanalyse

Europa hat sich aufgrund der steigenden Nachfrage nach nachhaltigen, feuerbeständigen Materialien in verschiedenen Branchen schnell zum am schnellsten wachsenden Markt für ultrafeines ATH entwickelt. Strenge Umweltvorschriften, wie sie beispielsweise die Europäische Union erlässt, fördern die Verwendung ungiftiger Hochleistungsmaterialien und treiben das Marktwachstum weiter voran. Großbritannien und Deutschland spielen eine zentrale Rolle bei der Entwicklung des Marktes für ultrafeines ATH. Großbritannien investiert aktiv in umweltfreundliche Materialien, um strenge Umweltvorschriften zu erfüllen, und fördert so die Nachfrage nach ATH in Branchen wie der Bau- und Automobilindustrie.

Auch Deutschland, bekannt für seine fortschrittliche Industrie, setzt zunehmend ultrafeines ATH in der Automobil- und Elektronikbranche ein, wo Hochleistungsmaterialien unverzichtbar sind. Die Nabaltec AG mit Hauptsitz in Schwandorf ist beispielsweise ein führender Hersteller von ultrafeinem ATH. Das Unternehmen ist auf die Herstellung hochreiner ATH-Produkte spezialisiert, die als Flammschutzmittel in verschiedenen Anwendungen, darunter Kunststoffe, Beschichtungen und Gummi, eingesetzt werden. Diese Entwicklungen ermöglichten es Europa, auf dem Markt für ultrafeines ATH eine führende Rolle zu spielen und vielfältige Anwendungen in unterschiedlichen Branchen zu bedienen.

Wichtige Akteure auf dem Markt für ultrafeine ATH:

- Arkema

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Evonik

- BASF

- Umicore

- Amerikanische Elemente

- Lanxess

- Treibacher

- DowDuPont

- Skyspring Nanomaterialien

- Altairnano

- Tancan

- PQ Corp.

- C. Starck

- Nanoamor

- Synano

Wichtige Akteure im Markt für ultrafeine AT nutzen verbesserte Verarbeitungstechnologien wie chemische Gasphasenabscheidung, Oberflächenmodifizierungsverfahren und Nanotechnologie, um die Leistung und Effizienz ihrer Produkte zu steigern. Diese Innovationen verbessern die thermische Stabilität, Dispersion und Flammschutzeigenschaften und sichern ihnen so ihren Wettbewerbsvorteil bei Hochleistungsanwendungen.

Neueste Entwicklungen

- Im Januar 2024 kündigte die Albemarle Corporation eine deutliche Erweiterung ihrer Produktionsanlagen für ultrafeines ATH an, um der wachsenden Nachfrage aus den Bereichen Automobil, Elektronik und Energiespeicherung gerecht zu werden. Das Unternehmen erhöht seine Produktionskapazität für ultrafeines ATH, um Anwendungen in Elektrofahrzeugbatterien und feuerfesten Materialien zu unterstützen.

- Im März 2023 brachte AkzoNobel , ein weltweit führendes Unternehmen für Beschichtungen und Hochleistungsmaterialien, eine neue Produktlinie ultrafeiner ATH-Materialien auf den Markt, die speziell für elektronische Hochleistungskomponenten entwickelt wurden. Diese Materialien sind hinsichtlich Hitzebeständigkeit und elektrischer Isolierung optimiert und eignen sich daher ideal für Anwendungen in der fortschrittlichen Elektronik und bei Elektrofahrzeugen.

- Report ID: 7510

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.