Marktausblick für Kieferorthopädie:

Der Markt für Kieferorthopädie hatte 2025 ein Volumen von über 7,13 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 27,14 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 14,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Kieferorthopädie auf 8,05 Milliarden US-Dollar geschätzt.

Der Markt hat in den letzten Jahren ein rasantes Wachstum erlebt, angetrieben durch seine zunehmende Bedeutung in der modernen Zahnmedizin. Dank steigenden Bewusstseins fordern Verbraucher zunehmend ästhetisch ansprechende Korrekturbehandlungen. Dieser Trend wird durch die verstärkte Nutzung sozialer Medien und den wachsenden Fokus auf Körperpflege begünstigt. Darüber hinaus erfreuen sich neue Technologien wie die 3D-Bildgebung in Kombination mit transparenten Zahnschienensystemen aufgrund ihrer vielfältigen Behandlungsmöglichkeiten sowie ihrer zunehmenden Zugänglichkeit und Attraktivität für eine breitere Altersgruppe wachsender Beliebtheit.

Regierungen legen Wert auf eine robuste Lieferkette, um die kontinuierliche Verfügbarkeit von Produkten zu gewährleisten und Lieferengpässe zu minimieren. Eine leistungsfähige Lieferkette ermöglicht es den Beteiligten, schnell auf schwankende Nachfrage zu reagieren und Lagerbestände effizient zu verwalten. Partnerschaften mit vertrauenswürdigen Lieferanten und der Einsatz fortschrittlicher Technologien wie KI-gestützter Bedarfsplanung und Echtzeit-Tracking-Systemen stärken zudem das Vertrauen und die Widerstandsfähigkeit. Diese Zuverlässigkeit senkt nicht nur Lieferzeiten und Kosten, sondern erhöht auch die Patientenzufriedenheit und das Vertrauen der Zahnärzte und beschleunigt so letztendlich das globale Marktwachstum.

Schlüssel Kieferorthopädie Markteinblicke Zusammenfassung:

Regionale Highlights:

- Nordamerika dominiert den Kieferorthopädiemarkt mit einem Marktanteil von 41,3 %. Dies ist auf die steigende Kariesrate und die Einführung neuer Zahnimplantate zurückzuführen und sorgt für anhaltendes Wachstum bis 2035.

Segmenteinblicke:

- Das Segment Verbrauchsmaterialien wird voraussichtlich bis 2035 einen Marktanteil von 57,2 % erreichen, angetrieben durch Fortschritte in der Materialwissenschaft für langlebige und ästhetische Alternativen.

Wichtige Wachstumstrends:

- Modernste kieferorthopädische Lösungen

- Steigendes verfügbares Einkommen

Große Herausforderungen:

- Steile Preise

- Patientenbindung

- Hauptakteure: G&H Orthodontics, Inc., Envista Holdings Corporation, Dentsply Sirona Inc., Dentaurum GmbH & Co. KG, American Orthodontics und mehr.

Global Kieferorthopädie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,13 Milliarden USD

- Marktgröße 2026: 8,05 Milliarden USD

- Prognostizierte Marktgröße: 27,14 Milliarden USD bis 2035

- Wachstumsprognosen: 14,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (41,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, China, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Südkorea, Japan, Brasilien

Last updated on : 7 October, 2025

Kieferorthopädie-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Häufigkeit von Zahnfehlstellungen und Zahnerkrankungen: Einer der Haupttreiber des Marktwachstums ist die steigende Zahl von Zahnfehlstellungen und Zahnanomalien in allen Altersgruppen. Faktoren wie genetische Veranlagung und erhöhter Zuckerkonsum haben weltweit maßgeblich zu diesem Anstieg beigetragen. Laut Daten der American Association of Orthodontics aus dem Jahr 2023 leiden 50 % der US-Bevölkerung an Zahnfehlstellungen, die so schwerwiegend sind, dass sie eine spezielle Behandlung erfordern. Diese Faktoren werden das Marktwachstum auch in Zukunft weiter ankurbeln.

- Zunehmende Beliebtheit von transparenten Zahnschienen und ästhetischer Zahnmedizin: In der modernen Kieferorthopädie legen Patienten großen Wert auf ein ästhetisches Erscheinungsbild. Invisalign und Spark sind zwei Beispiele für transparente Zahnschienen, die sowohl bei jungen Menschen als auch bei Erwachsenen immer beliebter werden. Diese Schienenarten erfüllen die wachsende Nachfrage nach komfortablen Lösungen. Darüber hinaus trägt die zunehmende Nutzung sozialer Medien und der Trend zu Influencern dazu bei, dass immer mehr Menschen in verschiedene Verfahren zur Zahnkorrektur investieren. Auch die wirtschaftliche Entwicklung hat den Zugang zu fortschrittlicher Zahnmedizin verbessert.

- Expansion von zahnärztlichen Dienstleistungsunternehmen und Kliniken: Der rasante Anstieg der Anzahl von Zahnkliniken ist ein weiterer wichtiger Wachstumstreiber. Diese Einrichtungen verbessern die Zugänglichkeit und Standardisierung von Behandlungen in den verschiedenen Regionen. Darüber hinaus beschleunigen Kooperationen zwischen Herstellern und Kliniken die weltweite Verbreitung moderner Technologien. Auch die Verbraucher erkennen zunehmend die langfristigen Vorteile kieferorthopädischer Behandlungen, die das Risiko von Parodontitis minimieren. Laut Daten des Observatory of Economic Complexity erreichte der weltweite Handel mit zahnärztlichen Geräten im Jahr 2023 ein Volumen von 6,58 Milliarden US-Dollar. Dies spiegelt die steigende Akzeptanz kieferorthopädischer Geräte und das anhaltende Marktwachstum wider.

Herausforderungen

- Preisdruck und eingeschränkte Erstattungsmöglichkeiten: Preisdruck und begrenzte Erstattungsmöglichkeiten hemmen das Wachstum des kieferorthopädischen Marktes. In den USA deckt Medicaid aufgrund strenger Kostenobergrenzen und Anspruchsvoraussetzungen weniger anspruchsberechtigte Patienten ab. Dies behindert das Produktionswachstum und zwingt die Hersteller, ständig nach kostengünstigeren Alternativen zu suchen. Daher bleibt die Nachfrage begrenzt, was wiederum das Umsatzpotenzial in Industrie- und Schwellenländern einschränkt.

- Verzögerungen bei der behördlichen Zulassung: Lange Zulassungsverfahren können die Markteinführung kieferorthopädischer Produkte erheblich behindern. Solche Verzögerungen führen zu höheren Kosten für Forschung und Entwicklung sowie die Einhaltung gesetzlicher Bestimmungen und verringern die Flexibilität, schnell auf Marktbedürfnisse zu reagieren. Für global agierende Unternehmen erfordern die komplexen Regelungen enorme Ressourcen für die Navigation durch verschiedene Rechtsordnungen, was eine zügige Kommerzialisierung erschwert. Letztendlich bremsen Zulassungsverzögerungen die Innovationsrate und das Marktwachstum, insbesondere in hochentwickelten Märkten mit strengen Compliance-Anforderungen.

Marktgröße und Prognose für die Kieferorthopädie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,3 % |

|

Marktgröße im Basisjahr (2025) |

7,13 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

27,14 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Kieferorthopädie:

Segmentanalyse der Vertriebskanäle

Es wird erwartet, dass das Segment der Dentaldistributoren bis 2035 mit 41 % den größten Umsatzanteil am kieferorthopädischen Markt erzielen wird. Grund dafür sind die vielfältigen Vertriebskanäle für Supply-Chain-Lösungen, die ein effizientes Bestandsmanagement und eine hohe Produktverfügbarkeit gewährleisten. Distributoren fungieren als Vermittler und sorgen für die termingerechte Lieferung spezialisierter kieferorthopädischer Produkte – sei es digitale Geräte oder 3D-gedruckte Aligner, die besondere logistische Anforderungen stellen. Durch ein umfassendes Netzwerk und Expertise in der Beschaffung fortschrittlicher Geräte entlasten sie kieferorthopädische Praxen, indem sie Gesetzesverstöße verhindern, die Marktdurchdringung durch spezialisierte Hersteller reduzieren und eine schnellere Leistungserbringung ermöglichen.

Endnutzersegmentanalyse

Die Kieferorthopädie wird voraussichtlich bis 2035 mit einem geschätzten Marktanteil von 36 % den Endkundenmarkt dominieren. Kliniken sind die erste Anlaufstelle für kieferorthopädische Behandlungen und schaffen so eine stetige Nachfrage nach verschiedenen kieferorthopädischen Produkten. Die steigende Zahl erwachsener Patienten und zunehmende staatliche und private Kostenerstattungsprogramme treiben die Nachfrage in diesem Segment zusätzlich an. Die klinische Expertise in kieferorthopädischen Kliniken stärkt zudem die Patientenauswahl, die sich in Präferenzen für ästhetische und funktionelle Behandlungen äußert. Dies bietet Anbietern, die dieses Segment als strategische Option zur Marktexpansion im Blick haben, gute Wachstumschancen.

Produktsegmentanalyse

Im Produktsegment wird der Umsatzanteil von Brackets bis 2035 voraussichtlich 29 % erreichen. Die hohe Akzeptanz ist auf kontinuierliche Materialinnovationen und die sich wandelnden Verbraucherpräferenzen für ästhetische Behandlungen zurückzuführen. Keramikbrackets gewinnen jedoch rasant an Marktanteilen und werden aufgrund ihrer Transluzenz und Biokompatibilität zunehmend bevorzugt. Die Wertsteigerung der Behandlung durch selbstligierende und flache Produkte bietet Herstellern große Vorteile. Brackets werden immer mehr als Kernprodukte im Portfolio der kieferorthopädischen Versorgung definiert, wobei die Integration digitaler Arbeitsabläufe die Präzision der Behandlungsergebnisse verbessert.

Unsere detaillierte Analyse des kieferorthopädischen Marktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkttyp |

|

Materialart |

|

Endbenutzer |

|

Vertriebskanal |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Kieferorthopädie-Markt – Regionale Analyse

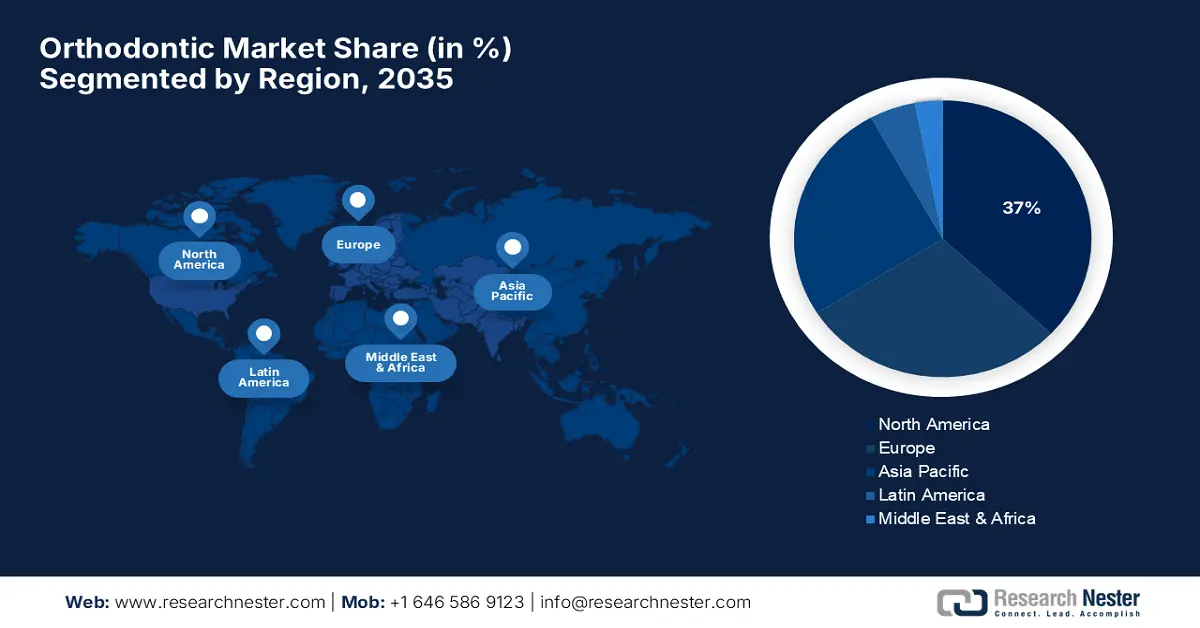

Markteinblicke Nordamerika

Prognosen zufolge wird der nordamerikanische Markt im Jahr 2035 einen Anteil von 37 % am gesamten kieferorthopädischen Markt ausmachen. Die Region verfügt über ein gut ausgestattetes Gesundheitssystem und einen starken staatlichen Fokus auf die Zahngesundheit. Dieses Wachstum wird durch die Ausweitung der Krankenversicherung und die Zunahme kieferorthopädischer Behandlungen bei Erwachsenen befeuert. Die zunehmende Akzeptanz digitaler Kieferorthopädie und des 3D-Drucks hat Innovationen im Produktdesign und in der effizienten Fertigung vorangetrieben. Preislich stehen diese präventiven Behandlungen im Rahmen der staatlichen Versorgung unter Druck, obwohl die Kostenerstattung noch nicht ganz sicher ist. Daher präsentiert sich Nordamerika als Premiummarkt für nachhaltige kieferorthopädische Produkte.

Der Markt in den USA boomt, da eine starke Nachfrage nach ästhetischen und diskreten Behandlungen besteht. Fortschritte bei digitalem Scannen, Bildgebung, KI-gestützter Planung usw. ermöglichen schnelle Bearbeitungszeiten und kürzere Behandlungszeiten. Laut einer Umfrage des Journal of the American Dental Association aus dem Jahr 2023 waren Menschen 3,5-mal eher bereit, sich bei leichten Zahnfehlstellungen direkt an Verbraucher zu wenden. Diese Faktoren führen zu einer höheren Nachfrage nach transparenten Zahnschienen und treiben das Marktwachstum weiter an.

In Kanada wird das Marktwachstum durch die starke staatliche Förderung angetrieben. Digitale Modellierung und 3D-Druck finden immer mehr Anwendung. Diese Technologien verändern die Nachfrage hin zu Dentalprodukten. Zudem führt ein gestiegenes öffentliches Bewusstsein für Mundgesundheit, verbunden mit dem Interesse an ästhetischer Zahnmedizin, dazu, dass sich immer mehr Menschen für kieferorthopädische Behandlungen entscheiden. Dies erhöht die Nachfrage nach Produkten, die den Patientenkomfort verbessern. Kliniken, die diese Vorteile bieten, können mehr Patienten gewinnen, was wiederum die Anbieter zu Innovationen und zur Bereitstellung modernster Produkte anregt.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im kieferorthopädischen Markt und wird voraussichtlich im Jahr 2035 aufgrund der Urbanisierung und des zunehmenden Fokus auf ästhetische Zahnmedizin rund 29 % des globalen Marktes ausmachen. Regionale Regierungen fördern die lokale Produktion und die Digitalisierung der zahnärztlichen Industrie, insbesondere in China, Indien und Japan. Trotz der fragmentierten regionalen Erstattungssysteme, der wachsenden Mittelschicht und der steigenden privaten Ausgaben für Zahnbehandlungen in Asien ist der asiatisch-pazifische Raum der weltweit am schnellsten wachsende Markt für kieferorthopädische Geräte. Der Markt in China floriert aufgrund der steigenden Nachfrage nach ästhetischen Behandlungen und der Fortschritte in der kieferorthopädischen Technologie. Staatliche Initiativen und Gesundheitsreformen zur Verbesserung des Zugangs zur zahnärztlichen Versorgung tragen maßgeblich zum Wachstum des kieferorthopädischen Marktes bei.

In Indien erlebt der Markt dank einer wachsenden Mittelschicht und steigender verfügbarer Einkommen ein rasantes Wachstum. Technologische Innovationen ziehen zudem mehr Patienten an und verbessern die Behandlungsergebnisse. Die Regierung konzentriert sich darauf, eine qualitativ hochwertige Gesundheitsversorgung für einen großen Teil der Bevölkerung zugänglich zu machen. Die zunehmende Eröffnung von Zahnkliniken in ganz Indien verbessert den Zugang zu kieferorthopädischer Behandlung. Diese Expansion fördert die Verfügbarkeit eines breiten Spektrums an kieferorthopädischen Produkten und Dienstleistungen sowohl für die städtische als auch für die ländliche Bevölkerung.

Einblick in den europäischen Markt

Bis 2035 wird Europa voraussichtlich einen Marktanteil von rund 26 % erreichen. Treiber dieses Wachstums sind die hohe Prävalenz von Zahnfehlstellungen und die steigende Nachfrage nach ästhetischen Behandlungen wie transparenten Zahnschienen. Fortschrittliche digitale Kieferorthopädie-Technologien, die CAD/CAM und 3D-Druck nutzen, fördern Präzision und Effizienz der Behandlung. Aufgrund der Marktreife sind die Behandlungskosten hoch, was viele Patienten von einer Behandlung abhält. Zudem erstatten verschiedene Krankenkassen unterschiedliche Beträge für erbrachte Leistungen. Dennoch verzeichnet die Region weiterhin ein stetiges Wachstum und bleibt dank eines hohen Bewusstseins für Zahngesundheit und eines innovationsfreundlichen Umfelds einer der wichtigsten technologiegetriebenen Standorte für die zahnärztliche Versorgung.

In Deutschland wird das Marktwachstum durch die Zunahme zahnärztlicher Probleme in der alternden Bevölkerung angetrieben. Ältere Menschen suchen vermehrt nach kieferorthopädischen Behandlungen, beispielsweise bei Zahnfehlstellungen und Bissproblemen. Deutschlands Ruf für qualitativ hochwertige Zahnmedizin und die Präsenz qualifizierter Kieferorthopäden ziehen viele Patienten aus aller Welt an. Dieser Ruf stärkt die Nachfrage nach fortschrittlichen und effizienten kieferorthopädischen Produkten. In Großbritannien trägt die wachsende Mittelschicht in Verbindung mit steigenden verfügbaren Einkommen zu höheren Ausgaben für Zahnbehandlungen, einschließlich kieferorthopädischer Behandlungen, bei. Zudem ist ein Anstieg der Zahl von Zahnkliniken zu verzeichnen, die sich auf kieferorthopädische Behandlungen spezialisieren.

Wichtige Akteure auf dem kieferorthopädischen Markt:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Im globalen Markt für kieferorthopädische Produkte sind einige wenige große Akteure innovationsorientiert und treiben die Produktdiversifizierung und digitale Integration voran. Sowohl Align Technology als auch 3M investieren in digitale Kieferorthopädie und transparente Zahnschienen, um ihre Marktführerschaft zu sichern. Die geografische Expansion und Diversifizierung der Produktportfolios erfolgen durch strategische Allianzen, Fusionen und Übernahmen. Asiatische Hersteller, insbesondere japanische, verfügen aufgrund ihrer Qualität und Forschung und Entwicklung über einen Wettbewerbsvorteil. Marktführer sind zunehmend bereit, wertorientierte Preise anzubieten und in patientenfreundliche Lösungen zu investieren, da diese die kurzfristige Therapietreue fördern und zu besseren Behandlungsergebnissen führen. Die Optimierung der Vertriebsnetze und die Bereitstellung technologiegestützter Dienstleistungen dürften angesichts der sich weltweit verändernden regulatorischen Rahmenbedingungen und Erstattungspraxis der Schlüssel für nachhaltiges Wachstum sein.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Land | Marktanteil |

Align Technology | USA | 45% |

3M-Unternehmen | USA | 10,5 % |

Dentsply Sirona | USA | 8,5 % |

Straumann Gruppe | Schweiz | 5% |

Amerikanische Kieferorthopädie | USA | 4% |

Ormco Corporation | USA | 6% |

Henry Schein Kieferorthopädie | USA | xx% |

Forstwirt | Deutschland | xx% |

GC Kieferorthopädie | Japan | xx% |

Tomy International | Japan | xx% |

Amerikanische Kieferorthopädie Europa | Irland | xx% |

Carestream Dental | USA | xx% |

Hanel Kieferorthopädie | USA | xx% |

Ivoclar Vivadent AG | Liechtenstein | xx% |

Danaher Corporation | USA | xx% |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2025 veranstaltete Dentsply Sirona in London das globale Kieferorthopädie-Symposium SureSmile, auf dem die neuesten Fortschritte in der kieferorthopädischen Behandlung vorgestellt wurden. Im Mittelpunkt der Veranstaltung standen die Entwicklungen in der digitalen 3D-Kieferorthopädie, wobei insbesondere beleuchtet wurde, wie diese Technologien die Behandlungsplanung und -durchführung revolutionieren.

- Im April 2025 führte die Straumann Group das Hochleistungsimplantatsystem iEXCEL in Europa ein und erhielt für sein innovatives Design positives Feedback von Klinikern. Das iEXCEL-System vereint vier Implantatdesigns – Bone Level, Tissue Level, C-Design und X-Design – in einer einzigen Plattform. Diese Integration ermöglicht es Klinikern, mit einem einzigen chirurgischen Set und einer einheitlichen prothetischen Verbindung ein breites Spektrum an Patientenbedürfnissen zu erfüllen.

- Report ID: 7113

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kieferorthopädie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.