Marktausblick für atraumatische Okklusion:

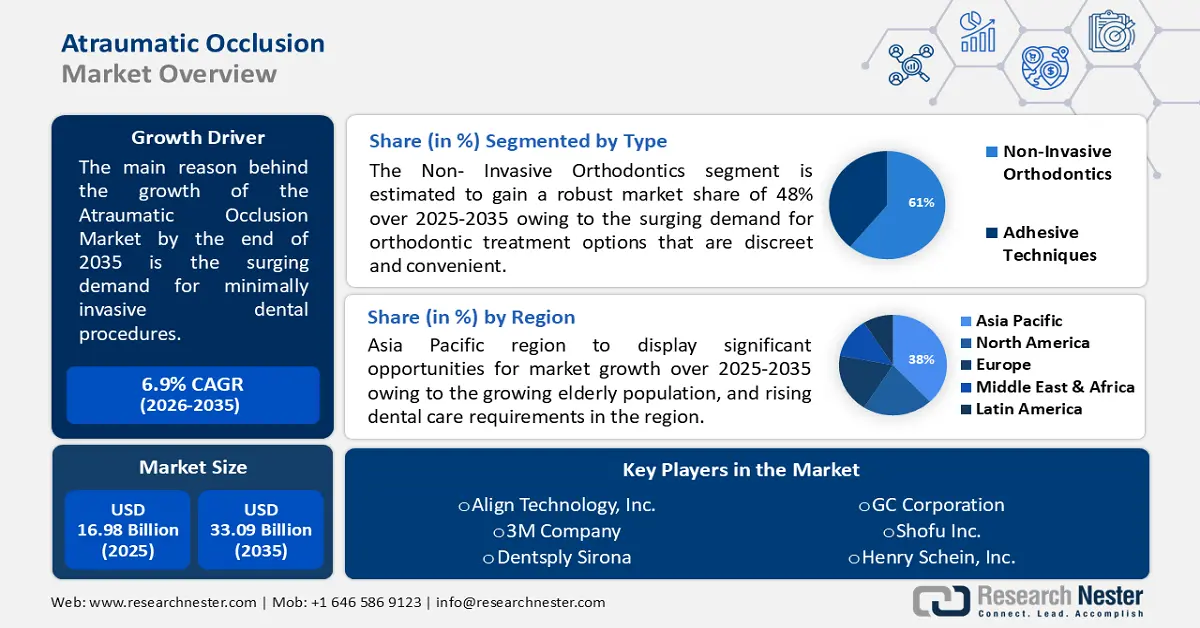

Der Markt für atraumatische Okklusion wurde im Jahr 2025 auf 16,98 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2035 auf über 33,09 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 6,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für atraumatische Okklusion auf 18,03 Milliarden US-Dollar geschätzt.

Der Haupttreiber des Marktwachstums ist der steigende Bedarf an minimalinvasiven Zahnbehandlungen. Dieser Anstieg lässt sich auf veränderte Patientenpräferenzen zurückführen: Patienten wünschen sich Verfahren, die neben einer effektiven Behandlung von Mundgesundheitsproblemen auch ein komfortableres und schonenderes Erlebnis bieten. Laut einem Bericht wird die weltweite Nachfrage nach minimalinvasiven Zahnbehandlungen zwischen 2022 und 2027 voraussichtlich um 6,8 % steigen.

Um die angestrebten Behandlungsergebnisse zu erzielen, zielt die atraumatische Okklusionstechnik darauf ab, so viel natürliche Zahnsubstanz wie möglich zu erhalten. Der Markt verzeichnet ein wachsendes Angebot an Produkten und Lösungen, die speziell auf die Bedürfnisse von Zahnärzten zugeschnitten sind, da die Nachfrage nach atraumatischer Okklusion steigt.

Schlüssel Atraumatischer Verschluss Markteinblicke Zusammenfassung:

Regionale Einblicke:

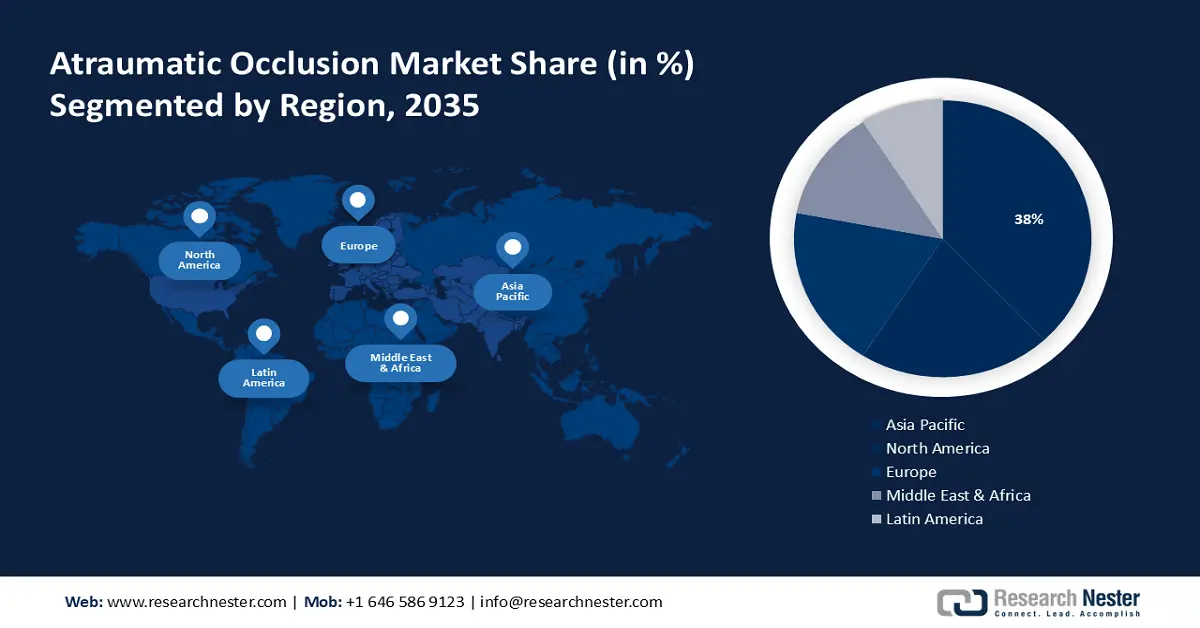

- Es wird erwartet, dass die Region Asien-Pazifik bis 2035 einen Marktanteil von 38 % am Markt für atraumatische Okklusion erreichen wird, was auf den steigenden Bedarf an zahnärztlicher Versorgung in der Region zurückzuführen ist.

- Nordamerika dürfte bis 2035 den zweitgrößten Marktanteil halten, was durch die zunehmende Verbreitung minimalinvasiver zahnärztlicher Verfahren begünstigt wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der nicht-invasiven Kieferorthopädie bis 2035 einen Marktanteil von über 61 % im Bereich der atraumatischen Okklusion erreichen wird, was auf die wachsende Nachfrage nach diskreten und komfortablen kieferorthopädischen Lösungen für Erwachsene zurückzuführen ist.

- Es wird erwartet, dass das Segment der Krankenhäuser bis 2035 einen erheblichen Marktanteil erreichen wird, unterstützt durch kontinuierliche Forschungsinitiativen und klinische Ausbildungsprogramme zur Verbesserung atraumatischer Okklusionspraktiken.

Wichtigste Wachstumstrends:

- Technologische Fortschritte treiben Innovationen bei atraumatischen Okklusionslösungen voran.

- Regulatorische Initiativen zur Unterstützung minimalinvasiver zahnärztlicher Verfahren

Größte Herausforderungen:

- Begrenztes Bewusstsein und Bildung

- Widerstand gegen Veränderungen

Wichtigste Akteure: Straumann Group, Dentsply Sirona, Zimmer Biomet Holdings, Inc., Ivoclar Vivadent AG, GC Corporation, Danaher Corporation (Ormco).

Global Atraumatischer Verschluss Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 16,98 Milliarden US-Dollar

- Marktgröße 2026: 18,03 Milliarden US-Dollar

- Prognostizierte Marktgröße: 33,09 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 6,9 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Indonesien, Mexiko

Last updated on : 26 November, 2025

Markt für atraumatische Okklusion – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte treiben Innovationen bei atraumatischen Okklusionslösungen voran – Kontinuierliche technologische Weiterentwicklungen in der Zahnmedizin führen zu einem signifikanten Wachstum des Marktes für atraumatische Okklusion. Dank Fortschritten in der Materialwissenschaft, der Bildgebungstechnologie und den Therapieverfahren stehen Zahnärzten nun hochentwickelte Instrumente zur Verfügung, um atraumatische Okklusion mit bisher unerreichter Präzision und Effektivität anzuwenden.

Digitale Bildgebungsverfahren wie Intraoralscanner und 3D-Bildgebung haben die Behandlungsplanung und Diagnostik grundlegend verändert. Dank dieser Technologien, die es Behandlern ermöglichen, die Mundhöhle in bisher unerreichter Detailgenauigkeit darzustellen, wird ein präziserer und individuellerer Ansatz für atraumatische Okklusionskorrekturen ermöglicht. - Regulatorische Initiativen zur Förderung minimalinvasiver Zahnbehandlungen – Vorschriften, die minimalinvasive zahnärztliche Verfahren unterstützen und fördern, sind für die Branche von Vorteil. Da zahnärztliche Eingriffe nur geringe Umweltauswirkungen haben, erkennen Regierungsbehörden und zahnärztliche Verbände den Wert der atraumatischen Okklusion für optimale Mundgesundheitsergebnisse.

Durch die Festlegung von Standards und Richtlinien, die die Anwendung minimalinvasiver zahnärztlicher Verfahren fördern, haben regulatorische Initiativen wie die EU-Medizinprodukteverordnung (MDR) einen erheblichen Einfluss auf den Markt für atraumatische Okklusion. - Integration der atraumatischen Okklusion in die umfassende Behandlungsplanung – Der Dentalmarkt boomt, da immer mehr Zahnärzte die atraumatische Okklusion in ihre Behandlungsplanung einbeziehen, um eine umfassende Versorgung zu gewährleisten. Indem sie die Vorteile eines ganzheitlichen Ansatzes für die Mundgesundheit erkennen, machen diese Zahnärzte die atraumatische Okklusion zu einem Schlüsselelement der Patientenversorgung.

Diese Integration beinhaltet eine detaillierte Beurteilung der Mundgesundheit, der funktionellen Anforderungen und der ästhetischen Ziele des Patienten. Durch die frühzeitige Einbeziehung atraumatischer Okklusionsprinzipien in die Behandlungsplanung können Behandler maßgeschneiderte Interventionen entwickeln, die den Erhalt der natürlichen Zähne priorisieren und eine dauerhafte Mundgesundheit fördern.

Herausforderungen

- Mangelndes Wissen und unzureichende Aufklärung – Der Mangel an Wissen und Schulung zu atraumatischen Okklusionstechniken stellt sowohl bei Zahnärzten als auch in der Bevölkerung ein Haupthindernis dar. Patienten sind sich der Vorteile atraumatischer Okklusion möglicherweise nicht bewusst, und viele Zahnärzte sind nicht auf dem neuesten Stand der Entwicklungen. Aufgrund dieses Mangels an Wissen wird atraumatische Okklusion in Zahnarztpraxen daher möglicherweise nicht flächendeckend angewendet. Die Marktexpansion kann durch die Neigung von Zahnärzten, an traditionellen Techniken festzuhalten, und die mangelnde Bereitschaft von Patienten, aktiv nach atraumatischen Okklusionslösungen zu suchen, eingeschränkt werden.

- Widerstand gegen Veränderungen

- Kostenüberlegungen

Marktgröße und Prognose für atraumatische Okklusion:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

16,98 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

33,09 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für atraumatische Okklusion:

Typensegmentanalyse

Im Markt für atraumatische Okklusion wird das Segment der nicht-invasiven Kieferorthopädie bis Ende 2035 voraussichtlich einen Marktanteil von über 61 % erreichen. Dieses Wachstum ist auf den steigenden Bedarf an Kieferorthopädie für Erwachsene zurückzuführen. Immer mehr Erwachsene suchen diskrete und komfortable Behandlungsmethoden.

Laut der American Association of Orthodontists ist die Zahl der Erwachsenen, die eine kieferorthopädische Behandlung in Anspruch nehmen, in den USA und Kanada um 62 Prozent gestiegen. Bei Erwachsenen, die sich vor einer herkömmlichen kieferorthopädischen Behandlung mit sichtbaren Zahnspangen scheuen, erfreuen sich nicht-invasive Methoden wie transparente Zahnschienen zunehmender Beliebtheit.

Endnutzersegmentanalyse

Es wird erwartet, dass Krankenhäuser im Jahr 2035 einen bedeutenden Anteil am Markt für atraumatische Okklusion einnehmen werden. Als Forschungs- und Ausbildungszentren tragen Krankenhäuser durch Forschungsmöglichkeiten und Schulungsprogramme maßgeblich zur Weiterentwicklung dieser Techniken bei. Laufende Forschungsinitiativen und Ausbildungsprogramme in Krankenhäusern fördern den Fortschritt in diesem Bereich.

Eine Studie ergab, dass die Forschungsproduktivität von zahnärztlichen Weiterbildungsprogrammen an Krankenhäusern im letzten Jahrzehnt um 22 % gestiegen ist. Diese Zahl unterstreicht die Bedeutung von Krankenhäusern als Zentren für zahnmedizinische Forschung und Ausbildung. Das Krankenhausumfeld bietet optimale Bedingungen für Forschung und Ausbildung und ermöglicht es Zahnärzten, atraumatische Okklusionstechniken zu erforschen und zu verfeinern.

Unsere detaillierte Analyse des globalen Marktes für atraumatische Okklusion umfasst die folgenden Segmente:

Typ |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für atraumatische Okklusion – Regionale Analyse

Einblicke in den APAC-Markt

Prognosen zufolge wird die Branche im asiatisch-pazifischen Raum bis 2035 mit einem Umsatzanteil von 38 % den größten Marktanteil erreichen, angetrieben durch den stark steigenden Bedarf an zahnärztlicher Versorgung in der Region. Die wachsende Zahl älterer Menschen im asiatisch-pazifischen Raum und der damit einhergehende steigende Bedarf an zahnärztlicher Versorgung sind wesentliche Faktoren für das Marktwachstum im Bereich der atraumatischen Okklusion. Mit der zunehmenden Zahl älterer Menschen steigt auch der Bedarf an zahnärztlichen Lösungen, die den Erhalt der Mundgesundheit in den Vordergrund stellen.

Nach Prognosen der Wirtschaftskommission der Vereinten Nationen für Asien und den Pazifik (ESCAP) wird der Anteil der Bevölkerung im Alter von 65 Jahren und älter in der Asien-Pazifik-Region bis 2050 auf 18,3 % steigen.

Einblicke in den nordamerikanischen Markt

Der Markt für atraumatische Okklusion in Nordamerika wird voraussichtlich bis 2035 den zweitgrößten Marktanteil halten. Haupttreiber des nordamerikanischen Marktes ist die zunehmende Anwendung minimalinvasiver zahnärztlicher Verfahren.

Einer Studie zufolge wenden Zahnärzte in Nordamerika minimalinvasive Verfahren immer häufiger an; die Anwendungsrate ist im Vergleich zum Vorjahr um 20 % gestiegen. Da die minimalinvasive Zahnmedizin konservative Ansätze bei zahnärztlichen Eingriffen betont, entspricht sie den Prinzipien der atraumatischen Okklusion. Der Markt für atraumatische Okklusion in Nordamerika wird maßgeblich durch technologische Fortschritte und die Integration digitaler Zahnmedizin angetrieben. Modernste Technologien ermöglichen die nahtlose Integration atraumatischer Okklusionstechniken, verbessern die Diagnostik und erhöhen die Behandlungsgenauigkeit.

Marktteilnehmer im Bereich der atraumatischen Okklusion:

- Straumann Gruppe

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dentsply Sirona

- Zimmer Biomet Holdings, Inc.

- Ivoclar Vivadent AG

- GC Corporation

- Danaher Corporation (Ormco)

- 3M-Unternehmen

- Henry Schein, Inc.

- Align Technology, Inc.

- Kuraray Noritake Dental Inc.

Neueste Entwicklungen

- Dentsply Sirona übernahm Byte, einen führenden Anbieter von transparenten Zahnschienen im Direktvertrieb an Endverbraucher und mit zahnärztlicher Unterstützung, für 1 Milliarde US-Dollar. Dieser Schritt festigte die Position von Dentsply Sirona im wachsenden Markt für transparente Zahnschienen und erweiterte die Kundenbasis auf jüngere Zielgruppen.

- Dentsply Sirona gab die Übernahme von MIS Implants Technologies Ltd., einem führenden Hersteller von Zahnimplantaten, zu einem nicht genannten Preis bekannt. Diese Akquisition erweitert das Portfolio von Dentsply Sirona im Bereich Zahnimplantate und stärkt die Wettbewerbsfähigkeit des Unternehmens auf dem Implantatmarkt.

- Report ID: 5479

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.