Marktausblick für Ölfeld-Casing-Spools:

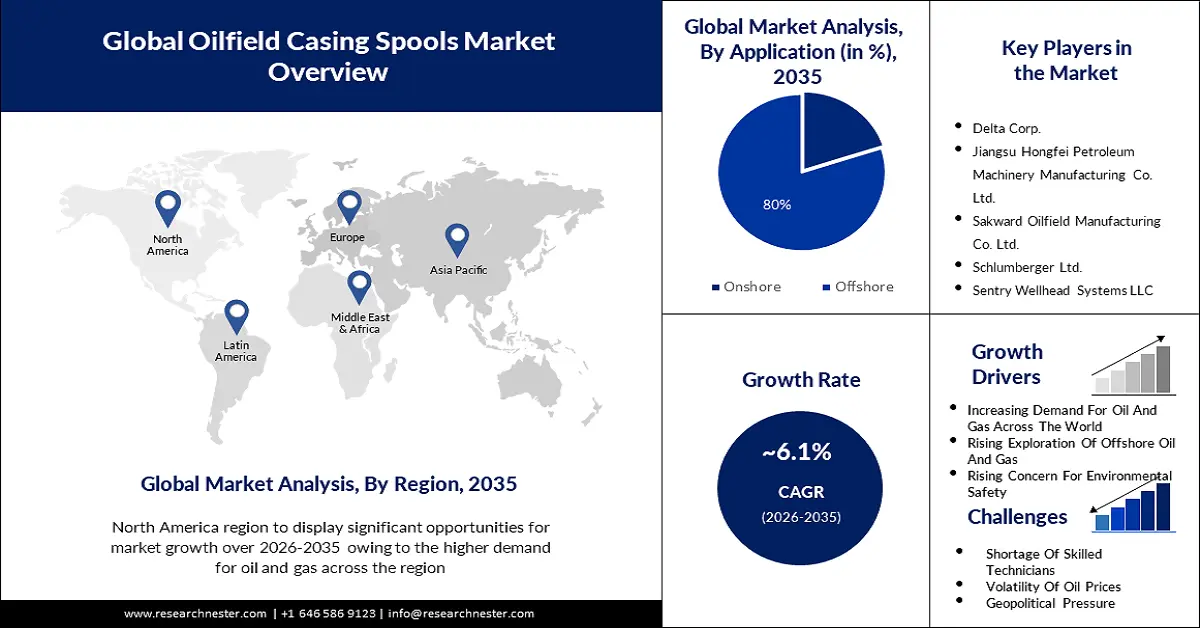

Der Markt für Ölfeld-Casing-Spulen hatte im Jahr 2025 ein Volumen von über 734,16 Millionen US-Dollar und wird bis 2035 voraussichtlich die Marke von 1,33 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für Ölfeld-Casing-Spulen auf über 6,1 % jährlich wachsen. Im Jahr 2026 wird der Branchenwert für Ölfeld-Casing-Spulen auf 774,47 Millionen US-Dollar geschätzt.

Der Hauptgrund für dieses massive Marktwachstum ist die zunehmende Exploration von Öl- und Gasfeldern weltweit. Die größten internationalen Ölproduzenten sind die USA, Saudi-Arabien und Russland. Diese drei Länder förderten im Jahr 2022 täglich rund 40 Millionen Barrel Öl. Das entspricht 43 % der gesamten Weltproduktion von insgesamt 43,29 Millionen Barrel täglich. Die Öl- und Gasindustrie befindet sich im Umbau. In den meisten Unternehmen konzentrieren sich die Entscheidungsträger darauf, ihre Explorationsportfolios schnell auf kurzzyklische und kohlenstoffarme Bereiche umzugestalten, vor allem durch Desinvestitionen sowie Fusionen und Übernahmen.

Ein weiterer Grund für das massive Wachstum des Marktes für Ölfeld-Casing-Spools ist die zunehmende Vernetzung der weltweiten Öl- und Gasfelder durch Pipelines. So soll beispielsweise die geplante Transsahara-Pipeline Gas von Nigeria über Niger nach Algerien transportieren. Bei Realisierung des Projekts wird die neue Pipeline an die bestehenden Transmediterran-, Maghreb-Europa-, Medgaz- und Galsi-Pipelines angeschlossen, die Europa von den Umschlagplätzen an der algerischen Mittelmeerküste aus beliefern. Die Transsahara-Pipeline wäre über 4.000 Kilometer lang. Sie könnte jährlich bis zu 30 Milliarden Kubikmeter nigerianisches Gas nach Europa liefern – das entspricht etwa zwei Dritteln der deutschen Importe im Jahr 2021.

Schlüssel Ölfeld-Gehäusespulen Markteinblicke Zusammenfassung:

Regionale Highlights:

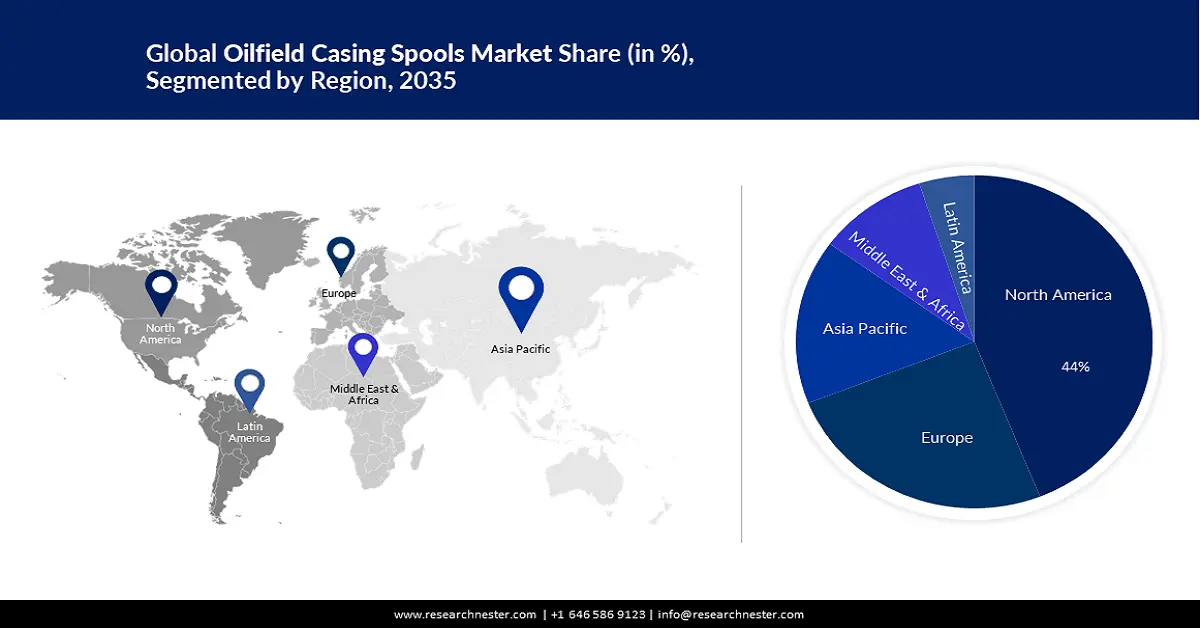

- Der nordamerikanische Markt für Ölfeld-Casing-Spools wird voraussichtlich bis 2035 einen Marktanteil von 44 % erreichen, was auf steigende Investitionen in die Energieinfrastruktur zurückzuführen ist.

- Der europäische Markt wird bis 2035 den zweitgrößten Marktanteil halten, angetrieben durch die steigende Offshore-Öl- und Gasproduktion.

Segmenteinblicke:

- Das Segment Edelstahl (Typ) im Markt für Ölfeld-Cassing-Spulen wird voraussichtlich bis 2035 einen Marktanteil von 85 % erreichen. Grund hierfür ist der zunehmende Einsatz in Ölfeldern zur Vermeidung von Leckagen und zur Verbesserung der Haltbarkeit.

- Das Offshore-Segment im Markt für Ölfeld-Cassing-Spulen wird voraussichtlich bis 2035 einen Marktanteil von 80 % erreichen. Grund hierfür sind die steigende Offshore-Öl- und Gasproduktion und zahlreiche anstehende Projekte.

Wichtige Wachstumstrends:

- Zunehmender Einsatz grüner Kraftstoffe in der Industrie

- Knappheit an fossilen Brennstoffen

Große Herausforderungen:

- Steigende Ölpreisinflation

- Mangel an qualifizierten Technikern

Hauptakteure: Delta Corp., Jiangsu HongFei Petroleum Machinery Manufacturing Co. Ltd., Sakward Oilfield Manufacturing Co. Ltd., Schlumberger Ltd., Sentry Wellhead Systems LLC, Shaanxi FYPE Rigid Machinery Co. Ltd., UZTEL SA, Worldwide Oilfield Machine Inc., Yantai Jereh Oilfield Services Group Co. Ltd., Sentry Wellhead Systems, Japan Petroleum Exploration Co., Ltd., Japan Drilling Co., Ltd., JGC Holdings Corporation, Kawasaki Kisen Kaisha, Ltd., Mitsubishi Gas Chemical Company.

Global Ölfeld-Gehäusespulen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 734,16 Millionen USD

- Marktgröße 2026: 774,47 Millionen USD

- Prognostizierte Marktgröße: 1,33 Milliarden USD bis 2035

- Wachstumsprognosen: 6,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (44 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Russland, Vereinigte Arabische Emirate, Kanada

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Ölfeld-Casing-Spools:

Wachstumsfaktoren

Zunehmender Einsatz umweltfreundlicher Kraftstoffe in der Industrie – Innerhalb des Industriesektors entfällt der größte Anteil des jährlichen industriellen Energieverbrauchs auf das verarbeitende Gewerbe, gefolgt von Bergbau, Baugewerbe und Landwirtschaft. Der Bergbau umfasst die Gewinnung von Mineralien und nichtmineralischen Produkten wie Steinen und Kies, Kohle, Öl und Erdgas. Die Landwirtschaft umfasst Ackerbau, Fischerei und Forstwirtschaft. Das verarbeitende Gewerbe ist die physikalische, mechanische oder chemische Umwandlung von Komponenten oder Substanzen in neue Produkte. Die US-Energieinformationsbehörde (EIA) prognostiziert im Annual Energy Outlook (AEO) den Energieverbrauch dieser vier großen Industriezweige und fasst die Art und Menge der von Industrie und verarbeitendem Gewerbe genutzten Energie zusammen. Erdgas kommt sowohl in verwandten Formationen (z. B. in Form von Öl) als auch in nicht verwandten Lagerstätten vor. Gas kann trocken (reines Methan) oder nass (in anderen Kohlenwasserstoffen wie Butan) vorliegen. Nassgas muss zwar vor der Förderung behandelt werden, um andere Kohlenwasserstoffe und andere Folgeprodukte zu entfernen, kann aber die Gewinne der Produzenten steigern, da diese die entfernten Produkte verkaufen können.

- Knappheit fossiler Brennstoffe – Der schrittweise Abbau von Subventionen für fossile Brennstoffe ist ein grundlegender Bestandteil einer erfolgreichen Energiewende, wie im Glasgower Klimapakt betont wird. Die jüngste internationale Energiekrise hat jedoch auch die politischen Schwierigkeiten dieser Entwicklung verdeutlicht. Russlands Übergriffe auf die Ukraine lösten die Krise aus, doch der Subventionssprung von 2022 bietet einige allgemeinere Lehren über die Notwendigkeit einer organisierten und menschenorientierten Energiewende.

- Steigender Erdgasverbrauch – Frühere internationale Versorgungskrisen beschränkten sich in der Regel auf Öl, doch auch die dynamischen Erdgasmärkte stecken in Schwierigkeiten. Ein wachsender und flexiblerer Markt für Flüssigerdgas (LNG) sorgt für einen gezielten Wettbewerb um die Gasversorgung, der nicht möglich war, als Gas per Pipeline oder über LNG im Rahmen fester Verträge geliefert wurde. Europa und Asien konkurrieren um eine vergleichbare LNG-Versorgung, was die Preise auf beiden Märkten in die Höhe treibt und den zuletzt angespannten Markt auf die USA ausweitet. In gewisser Weise ist Erdgas die Beute dieses Erfolgs: Die Umleitung der Kohleverstromung aus wirtschaftlichen oder ökologischen Gründen ist eine wesentliche Quelle des Gasbedarfs.

Herausforderungen

- Steigende Inflation der Ölpreise – Nach der zähen wirtschaftlichen Erholung nach den Lockdowns sind die Ölpreise seitdem stark auf etwa 100 USD pro Barrel gestiegen. Mit dem Wirtschaftswachstum steigt auch der Ölbedarf. Zunehmende geopolitische Spannungen zwischen Russland und der Ukraine sowie im Nahen Osten schüren zudem Versorgungsängste. Dies führt zu steigender Inflation und Problemen beim wirtschaftlichen Wiederaufbau. Eine internationale Hinwendung zu erneuerbaren Energien könnte die geringe Preiselastizität des Ölbedarfs mit der Zeit ändern. Doch während die Energiewende zügig voranschreitet, ist es wichtig zu verstehen, wie Angebots- und Nachfragefaktoren den Ölpreis und damit die Gesamtwirtschaft beeinflussen. Schwarze, braune, endemische und einkommensschwache Gemeinden sind ungleichmäßig betroffen, da diese Gruppen tendenziell in Vierteln mit höherer Umweltverschmutzung leben. In Greeley, Colorado, versuchen die Bewohner einer hauptsächlich aus Latinos und Migranten bestehenden Gemeinde, eine Öl- und Gasanlage zu schließen, die zwei Blocks von einer öffentlichen Schule in den USA entfernt liegt.

- Mangel an qualifizierten Technikern

- Problem mit Ölfeld-Verrohrungswerkzeugen

Marktgröße und Prognose für Ölfeld-Gehäusespulen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

734,16 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,33 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Ölfeld-Gehäusespulen-Marktsegmentierung:

Anwendungssegmentanalyse

Das Offshore-Segment des Marktes für Ölfeld-Casing-Spools wird im Prognosezeitraum am stärksten wachsen und fast 80 % des Umsatzanteils ausmachen. Dieses Wachstum wird durch die zunehmende Öl- und Gasproduktion in Offshore-Feldern weltweit deutlich. Weltweit werden im Prognosezeitraum 2021–2025 voraussichtlich 355 wichtige Offshore-Projekte für Rohöl und Erdgas in 48 Ländern ihren Betrieb aufnehmen. Davon stellen 130 strategische Offshore-Projekte mit erkennbaren Wachstumsstrategien dar und 225 sind deklarierte Offshore-Projekte im Frühstadium, die sich noch in der spekulativen Studienphase befinden und deren Entwicklung noch aussteht. Bei der Anzahl strategischer Offshore-Öl- und -Gasprojekte liegt Brasilien mit 17 Projekten an der Spitze, gefolgt von China mit 14 Projekten. Bei den deklarierten Offshore-Projekten führt Großbritannien mit 33 Projekten, gefolgt von Norwegen mit 19 Projekten. Unter den Regionen werden Afrika und Asien voraussichtlich die internationalen Offshore-Investitionsausgaben antreiben. Die weltweite Produktion von Rohöl, Kondensat und Erdgas aus aktiven und strukturierten Offshore-Reserven wird voraussichtlich von 46,0 Millionen Barrel Öl pro Tag (mmboed) im Jahr 2019 ansteigen. Die Produktion aus deklarierten und strukturierten Offshore-Öl- und Gasprojekten wird den Prognosen zufolge bis 2025 steigen.

Typsegmentanalyse

Das Segment Edelstahl wird im Prognosezeitraum mit fast 85 % des Umsatzanteils den Markt für Ölfeld-Gehäusespulen dominieren. Dieses Wachstum des Segments ist vor allem auf den zunehmenden Einsatz von Edelstahl-Gehäusespulen in Ölfeldern weltweit zurückzuführen, um die Gefahr von Leckagen und Verschüttungen zu vermeiden. Die Öl- und Gasindustrie ist eine sich wandelnde Branche mit aktuellen Anforderungen. Um diesen Anforderungen gerecht zu werden, wird Edelstahl weiterentwickelt, um den industriellen Betrieb durch die Gewährleistung einer langlebigen und zuverlässigen Ausführung zu optimieren. Edelstahl wird in der Erdölraffination umfangreich eingesetzt. Edelstahl enthält 10,5 % Chrom, wodurch eine passive Chromoxidschicht entsteht, die einen wirksamen Korrosionsschutz bietet.

Unsere eingehende Analyse des globalen Marktes für Ölfeld-Gehäusespulen umfasst die folgenden Segmente:

Typ |

|

Arbeitsdruck |

|

Anwendung |

|

Gehäusegröße |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Ölfeld-Gehäusespulenmarktes:

Einblicke in den nordamerikanischen Markt

Schätzungen zufolge wird die nordamerikanische Industrie bis 2035 mit 44 % den größten Umsatzanteil ausmachen. Dieses Wachstum wird auf den zunehmenden Ausbau der Energieinfrastruktur in dieser Region zurückzuführen sein. In den letzten fünf Jahren verzeichnete die US-amerikanische Öl- und Gasinfrastruktur ein rasantes Wachstum, und viele fragen sich, ob dieser Trend anhalten kann. Darüber hinaus wird der Investitionsraum in die amerikanische Energieinfrastruktur bis 2029 voraussichtlich auf 197 Milliarden US-Dollar anwachsen. Da Hacker zunehmend raffiniertere Gefahren für kritische Infrastrukturen darstellen und die Auswirkungen des Klimawandels die Häufigkeit und Konzentration von Wetterereignissen weiter erhöhen, muss die amerikanische Energieinfrastruktur grundlegend überarbeitet werden, um ihre Widerstandsfähigkeit zu erhöhen und den Übergang zu saubereren Energiequellen zu fördern.

Einblicke in den europäischen Markt

Der Markt für Ölfeld-Casing-Spools in Europa wird im Prognosezeitraum ebenfalls stark wachsen und den zweiten Platz einnehmen. Dieses Wachstum ist auf die zunehmende Offshore-Öl- und Erdgasproduktion in Europa zurückzuführen. Auch die Türkei kann in diesem Bereich Erfolge verzeichnen und hat derzeit mit dem Bau eines Unterwasser-Pipelinenetzes begonnen, das das Offshore-Gasfeld Sakarya mit der Onshore-Gasverarbeitungsanlage im nördlichen Schwarzmeergebiet Zonguldak verbinden soll. Die Gasförderung soll im ersten Quartal 2023 beginnen und jährlich über 3,5 Milliarden Kubikmeter gefördert werden.

Marktteilnehmer für Ölfeld-Gehäusespulen:

- Delta Corp.

- Unternehmensübersicht

- Geschäftsplanung

- Hauptproduktangebote

- Finanzielle Ausführung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Jiangsu HongFei Petroleum Machinery Manufacturing Co. Ltd.

- Sakward Oilfield Manufacturing Co. Ltd.

- Schlumberger Ltd.

- Sentry Wellhead Systems LLC

- Shaanxi FYPE Rigid Machinery Co. Ltd.

- UZTEL SA

- Worldwide Oilfield Machine Inc.

- Yantai Jereh Oilfield Services Group Co. Ltd.

- Sentry Wellhead-Systeme

- Japan Petroleum Exploration Co., Ltd.

- Japan Drilling Co., Ltd.

- JGC Holdings Corporation

- Kawasaki Kisen Kaisha, Ltd.

Neueste Entwicklungen

- 10. Januar 2024: SLB gab eine Investitions- und Technologiekooperation mit Geminus AI bekannt, die SLB die exklusive Nutzung des ersten physikalisch fortschrittlichen Modellgenerators für künstliche Intelligenz (KI) für Öl- und Gasoperationen ermöglicht. Der Geminus-Modellgenerator kombiniert physikbasierte Techniken mit Prozessdaten, um hochpräzise KI-Modelle zu generieren, die in großem Maßstab, deutlich schneller und zu wesentlich geringeren Kosten als herkömmliche KI-Techniken eingesetzt werden können.

- 11. Januar 2024: SLB und Nabors Industries haben ihre Zusammenarbeit bekannt gegeben, um die Vereinbarung mit programmierten Bohrlösungen für Öl- und Gasbetreiber sowie Bohrunternehmen zu erweitern. Die Vereinbarung ermöglicht es Kunden, die Bohrautomatisierungsanwendungen und Bohrinselbetriebssysteme der Unternehmen reibungslos zu vereinheitlichen, um eine verbesserte Ausführung und Effizienz des Bohrlochbaus zu gewährleisten.

- Report ID: 5611

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.