Marktausblick für Observability-Tools und -Plattformen:

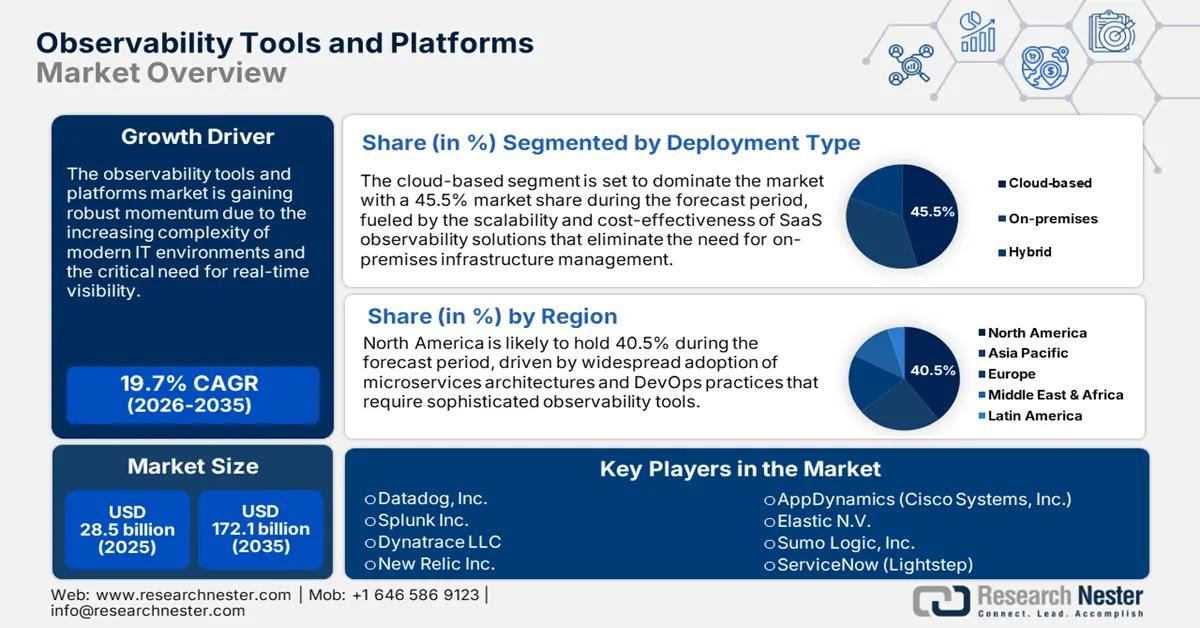

Der Markt für Observability-Tools und -Plattformen wird im Jahr 2025 auf 28,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 172,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Observability-Tools und -Plattformen auf 34,1 Milliarden US-Dollar geschätzt.

Der Markt für Observability-Tools und -Plattformen gewinnt rasant an Dynamik, da Unternehmen mit immer komplexeren verteilten Systemen und Cloud-nativen Umgebungen zu kämpfen haben. Um Leistung und Zuverlässigkeit zu optimieren, priorisieren Organisationen die umfassende Transparenz ihrer gesamten Technologiearchitektur. So kündigte Datadog beispielsweise im Mai 2025 an, dass seine Plattform monatlich über 100 Petabyte Daten speichern kann – ein deutliches Zeichen für das enorme Datenvolumen, das diesen Markt antreibt. Initiativen zur digitalen Transformation befeuern die Nachfrage weiterhin, da Unternehmen Echtzeit-Einblicke in Systemaktivitäten und Leistungskennzahlen benötigen. Sie investieren massiv in integrierte Observability-Plattformen, die Metriken, Logs und Traces zusammenführen, um durchgängige Systemansichten zu ermöglichen.

Die Marktexpansion wird durch erhebliche staatliche Investitionen in Cybersicherheit und Infrastrukturmodernisierung in zahlreichen Regionen gestützt. Das US-Heimatschutzministerium verbesserte im August 2025 die Cybersicherheitsresilienz durch die Stärkung von Infrastrukturschutzprogrammen mit Schwerpunkt auf der Überwachung kritischer Systeme. Tiefgreifende Analysefunktionen auf Basis von künstlicher Intelligenz und maschinellem Lernen verbessern die Anomalieerkennung und die vorausschauende Wartung in Observability-Plattformen. Die Integration KI-basierter Automatisierung ermöglicht es Unternehmen, Probleme schnell zu erkennen und zu beheben, bevor sie den Geschäftsbetrieb beeinträchtigen.

Markt für Observability-Tools und -Plattformen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Integration von KI-gestützter Intelligenz und Automatisierung: Künstliche Intelligenz und maschinelles Lernen revolutionieren Observability-Plattformen und ermöglichen intelligente Anomalieerkennung sowie automatisierte Reaktion auf Sicherheitsvorfälle. Unternehmen nutzen KI-gestützte Erkenntnisse, um Systemausfälle vorherzusagen und so Ausfallzeiten und Betriebskosten deutlich zu reduzieren. Beispielsweise präsentierte Splunk Inc. im Juni 2024 auf der .conf24-Konferenz fortschrittliche KI-Funktionen in Enterprise Security 8.0 und der Observability Cloud. Modelle des maschinellen Lernens verbessern ihre Genauigkeit, indem sie aus der Vergangenheit und dem Systemverhalten in verschiedenen Umgebungen lernen. Der Einsatz von KI-Assistenten ermöglicht Abfragen in natürlicher Sprache und macht Daten so auch für technisch nicht versierte Stakeholder verständlicher.

- Einführung cloudnativer Architekturen : Die breite Einführung cloudnativer Technologien wie Microservices, Container und Serverless Computing führt zu einem beispiellosen Bedarf an durchgängigen Observability-Produkten. Unternehmen benötigen mehr Transparenz in verteilten Systemen, in denen herkömmliche Überwachungsmethoden bei komplexen Abhängigkeiten an ihre Grenzen stoßen. So kündigte New Relic Inc. im Juli 2024 beispielsweise Digital Experience Monitoring mit KI-Unterstützung und verbessertem Kubernetes-Monitoring durch Operatorautomatisierung an. Multi-Cloud- und Hybrid-Cloud-Installationen erhöhen die Komplexität der Überwachung und erfordern eine einheitliche Observability-Plattform für diverse Infrastrukturumgebungen. Die Migration von monolithischen zu verteilten Systemen benötigt Observability-Lösungen, die Anfragen über mehrere Dienste und Infrastrukturkomponenten hinweg reibungslos überwachen können.

- Regulatorische Compliance und Sicherheitsanforderungen: Strenge regulatorische Anforderungen in den meisten Branchen erfordern umfassende Überwachungs- und Prüffunktionen, die die Akzeptanz von Observability-Plattformen deutlich steigern. Unternehmen müssen die kontinuierliche Einhaltung der Datenschutzbestimmungen durch durchgängige Protokollierung und Systemprozessüberwachung nachweisen. Finanzinstitute benötigen in ihren Observability-Plattformen integrierte Echtzeit-Funktionen zur Betrugserkennung und Risikobewertung. Im Juni 2025 erließ das Weiße Haus eine Exekutivanordnung, die die Cybersicherheitsbestimmungen fortführt und Behörden verpflichtet, bis Januar 2030 TLS-Protokolle der nächsten Generation zu finanzieren. Organisationen im Gesundheitswesen benötigen Observability-Produkte, um die Einhaltung der HIPAA-Bestimmungen zu gewährleisten und gleichzeitig den Zugriff auf Patientendaten und die Systemschwachstellen zu überwachen. Darüber hinaus implementieren Regierungsbehörden weltweit verpflichtende Cybersicherheitsrahmen, die eine vollständige Systemüberwachung und Funktionen zur Reaktion auf Sicherheitsvorfälle erfordern.

Ökonomische Auswirkungen von Cybervorfällen und die Rolle von Observability-Tools

Aspekt | Wichtigste Erkenntnis / Kennzahl | Auswirkungen auf Observability-Tools und -Plattformen |

Indirekte vs. direkte Kosten | Die indirekten Kosten (z. B. Wiedergutmachung, Anwaltskosten) beliefen sich für 75 Unternehmen auf 1,2 Milliarden US-Dollar, der Vermögensverlust der Aktionäre betrug nach den Verstößen jedoch 104 Milliarden US-Dollar (Kamiya et al., 2021). | Observability-Plattformen sind entscheidend für die schnelle Untersuchung und Behebung von Problemen, da sie direkt auf den größten Anteil der indirekten Kosten abzielen und langfristige Reputationsschäden mindern. |

Ransomware-Trends | Die durchschnittlichen Kosten eines Ransomware-Angriffs beliefen sich im Jahr 2022 auf 4,54 Millionen US-Dollar, während die Häufigkeit im Jahresvergleich von 7,8 % auf 11 % anstieg. | Die zunehmende Häufigkeit unterstreicht die Notwendigkeit der Echtzeit-Überwachung, um Eindringversuche frühzeitig zu erkennen und die Verweildauer zu minimieren, wodurch potenzielle Lösegeldzahlungen und Ausfallzeiten direkt reduziert werden. |

Makroökonomisches Risiko | Durch Cyberangriffe könnten bis 2024 Wertschöpfungsverluste in Höhe von 5,2 Billionen US-Dollar entstehen. | Dies stellt einen riesigen adressierbaren Markt für Observability-Lösungen dar, die digitale Umsatzströme schützen und die Geschäftskontinuität in Schlüsselbranchen wie dem Finanz- und Gesundheitswesen gewährleisten. |

Systemische Schwachstellen | Die zunehmende Abhängigkeit von digitalen Systemen setzt wichtige Dienstleistungen Störungen aus und überlastet die Ressourcen für die Reaktion darauf. | Observability-Tools bieten Sicherheitsteams einen entscheidenden Wettbewerbsvorteil, indem sie umfassende Transparenz über komplexe, vernetzte Systeme hinweg ermöglichen, um eine effektive Bedrohungsabwehr zu gewährleisten und wichtige Dienste aufrechtzuerhalten. |

Quelle: Weltbank

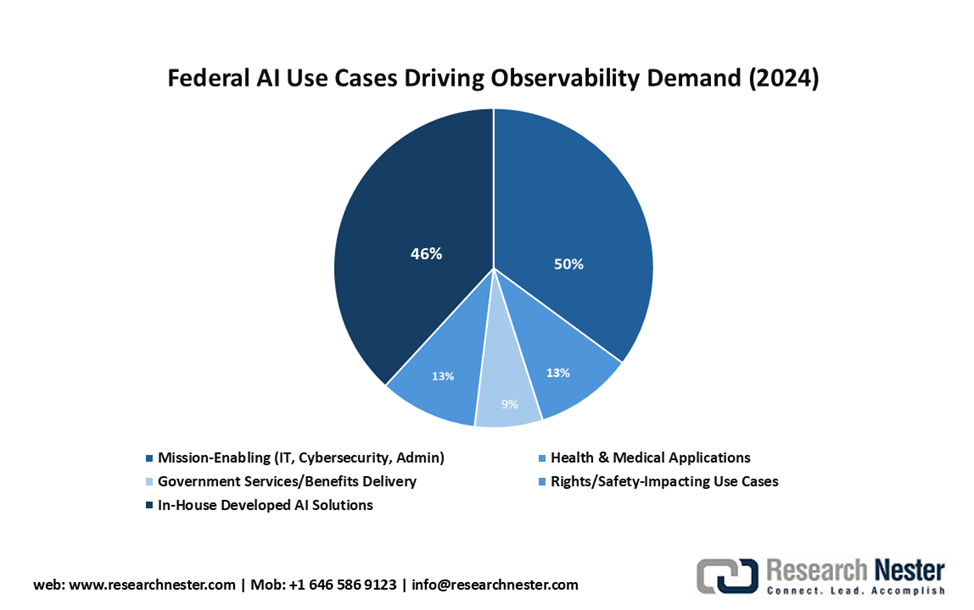

Anwendungsfälle von KI auf Bundesebene als Treiber der Nachfrage nach Beobachtbarkeit (2024)

Quelle: Federal CIO

Herausforderungen

- Datenschutz- und Sicherheitsbedenken: Unternehmen stehen vor der Herausforderung, Observability-Lösungen mit hohen Datenschutz- und Sicherheitsanforderungen in regulierten Umgebungen einzusetzen. Observability-Plattformen verarbeiten große Mengen sensibler Telemetriedaten, die, wenn sie ungeschützt bleiben, vertrauliche Geschäftsdaten oder personenbezogene Daten offenlegen könnten. Finanzinstitute müssen in streng regulierten Umgebungen den Bedarf an umfassender Überwachung mit den Vorgaben zur Datenisolation in Einklang bringen. Behörden benötigen Observability-Lösungen, die hohe Sicherheitsfreigaben ermöglichen, ohne die Überwachungsfunktionen zu beeinträchtigen.

- Komplexität der Toolintegration und -standardisierung: Behörden stehen vor der großen Herausforderung, eine Vielzahl von Observability-Tools über unterschiedliche Technologie-Stacks zu integrieren und gleichzeitig standardisierte Datenformate und Analysefunktionen bereitzustellen. Legacy-Systeme verfügen nicht über die neuesten Instrumentierungsfunktionen, und es bestehen Lücken in der durchgängigen Observability-Abdeckung in hybriden Setups. Viele Observability-Anbieter pflegen proprietäre Datenformate und APIs, die sich schlecht integrieren lassen und eine hohe operative Komplexität verursachen. Es gibt keine branchenübergreifende Standardisierung für die Telemetriedatenerfassung und -analyse, was zu Anbieterabhängigkeiten führt und Organisationen die Flexibilität nimmt. Organisationen haben Schwierigkeiten, einheitliche Observability-Perspektiven zu erreichen, wenn sie mit heterogenen Infrastrukturkomponenten und Anwendungsumgebungen arbeiten.

Marktgröße und Prognose für Observability-Tools und -Plattformen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

19,7 % |

|

Marktgröße im Basisjahr (2025) |

28,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

172,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Observability-Tools und -Plattformen:

Segmentanalyse der Bereitstellungstypen

Es wird erwartet, dass das Cloud-basierte Segment den Markt im Prognosezeitraum mit einem Marktanteil von 45,5 % dominieren wird. Treiber dieser Entwicklung ist die strategische Einführung skalierbarer und kostengünstiger Observability-Lösungen durch Unternehmen. Cloud-native Architekturen erfordern Observability-Plattformen, die dynamisch mit den Infrastrukturanforderungen skalieren und gleichzeitig konsistente Überwachungsfunktionen in verteilten Umgebungen gewährleisten. Die globale Reichweite Cloud-basierter Lösungen ermöglicht verteilte Teams und Remote-Arbeit, ohne Kompromisse bei der konsistenten Überwachung einzugehen. Im Mai 2025 übernahm Elastic NV Keep, ein AIOps-Unternehmen mit Expertise in Alarmmanagement und automatisierter Reaktion auf Sicherheitsvorfälle. Cloud-Bereitstellungsmodelle ermöglichen eine schnelle Skalierung bei Bedarfsspitzen, ohne dass Kapazitäten oder Hardwarebeschaffung im Voraus geplant werden müssen. Die Integration mit Cloud-nativen Sicherheitsdiensten bietet erweiterte Bedrohungserkennung und Compliance-Überwachung für alle Observability-Implementierungen.

Komponentensegmentanalyse

Dem Segment Log-Management wird bis 2035 ein Marktanteil von 37,0 % prognostiziert, da Unternehmen zunehmend den Wert von Logs als grundlegende Quelle für Betriebswissen und Debugging-Daten erkennen. Moderne Anwendungen generieren große Mengen strukturierter und unstrukturierter Logdaten, deren korrekte Nutzung ausgefeilte Parsing-, Indexierungs- und Analysefunktionen erfordert. Erweiterte Such- und Filterfunktionen ermöglichen es Betriebsteams, in kritischen Incident-Szenarien schnell relevante Daten in riesigen Logdatensätzen zu finden. Im Juni 2024 erweiterte Datadog Inc. die Log-Management-Kapazitäten aufgrund des Erfolgs von Flex Logs um zusätzliche Langzeitspeicherungs- und Suchfunktionen. Technologien zur Verarbeitung natürlicher Sprache verbessern die Log-Analyse, indem sie wichtige Erkenntnisse aus unstrukturierten Textdaten liefern, die von Anwendungen und Systemen generiert werden. Die Verknüpfung von Log-Management, Metriken und Traces ermöglicht durchgängige Beobachtbarkeit und unterstützt so eine effektive Systemoptimierung und Leistungsanpassung.

Branchensegmentanalyse

Der IT- und Telekommunikationssektor wird voraussichtlich bis 2035 einen starken Marktanteil von 36,5 % halten. Grund dafür ist die Abhängigkeit dieser Branchen von Systemleistung und -zuverlässigkeit für die Servicebereitstellung. Telekommunikationsdienste erfordern die Echtzeitüberwachung des Netzwerkbetriebs, um die Servicequalität sicherzustellen und Ausfallzeiten in komplexen Infrastrukturumgebungen zu minimieren. IT-Dienstleister nutzen Observability-Plattformen, um Managed Services mit garantierten Service-Level-Agreements (SLAs) und proaktiver Problembehebung anzubieten. Im Juli 2023 kündigte Splunk Inc. eine strategische Partnerschaft mit Microsoft zur Entwicklung von Sicherheits- und Observability-Lösungen für Unternehmen auf dem Azure Marketplace an. Cloud-Anbieter nutzen End-to-End-Observability, um Multi-Tenant-Umgebungen zu überwachen und die Performance-Isolation und Sicherheit über alle Kunden-Workloads hinweg zu gewährleisten. Die Konvergenz von Telekommunikations- und IT-Infrastruktur schafft einheitliche Überwachungsanforderungen, die den Einsatz von Observability-Plattformen deutlich vorantreiben.

Unsere detaillierte Analyse des Marktes für Observability-Tools und -Plattformen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungstyp |

|

Komponente |

|

Branchensegment |

|

Anwendung |

|

Organisationsgröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Observability-Tools und -Plattformen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

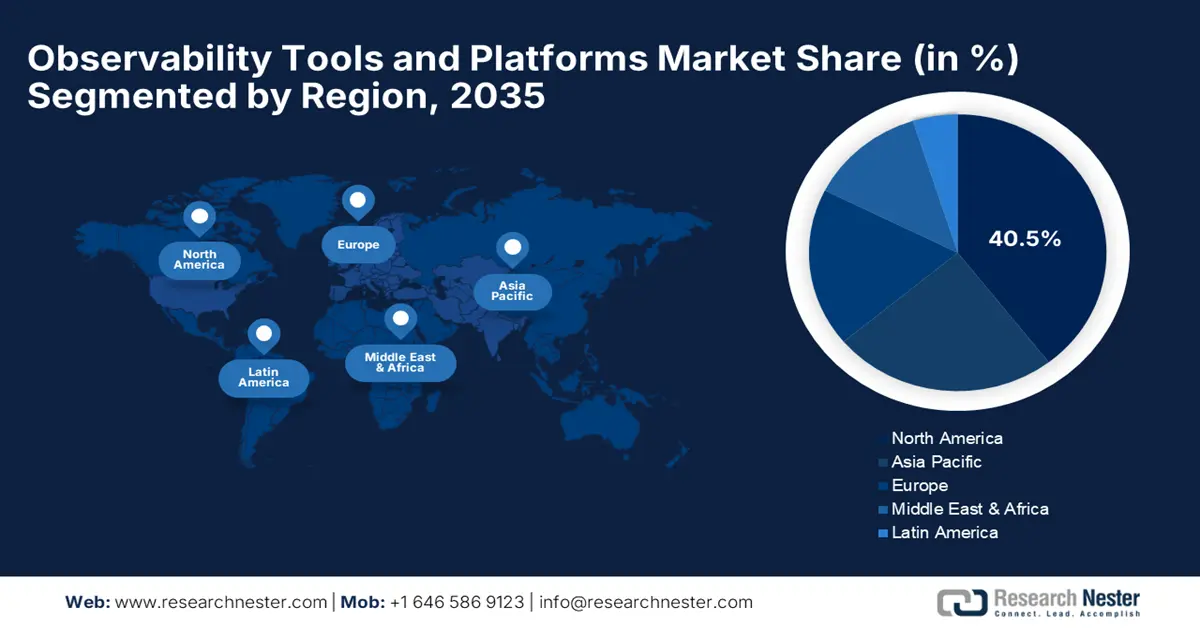

Nordamerika übernimmt die Führung und wird Prognosen zufolge im Prognosezeitraum einen starken Marktanteil von 40,5 % halten. Dies ist auf die frühe Einführung neuer Technologien und hohe Investitionen in die Modernisierung der digitalen Infrastruktur zurückzuführen. Die Region verfügt über ein etabliertes Technologie-Ökosystem, das von führenden Anbietern von Observability-Lösungen, Cloud-Anbietern und Unternehmenskunden getragen wird und Innovationen sowie Marktwachstum vorantreibt. Unternehmen verschiedenster Branchen nutzen umfassende Observability-Lösungen, um hybride und Multi-Cloud-Infrastrukturen zu unterstützen und die Einhaltung regulatorischer und Sicherheitsanforderungen zu gewährleisten. Behörden investieren in Cybersicherheit und Infrastrukturüberwachung, wodurch eine enorme Nachfrage nach Observability-Plattformen für Unternehmen entsteht.

Die USA zählen zu den wichtigsten Märkten, in denen Unternehmen fortschrittliche Monitoring-Lösungen in Cloud-nativen Architekturen und verteilten Systemumgebungen implementieren. US-amerikanische Technologieunternehmen treiben Innovationen durch hohe Investitionen in Forschung und Entwicklung im Bereich KI-gestützter Observability-Funktionen und Automatisierungsfunktionen voran. Im Januar 2025 wurde Observability durch eine Exekutivverordnung der Biden-Administration zur Verbesserung der Cybersicherheit für Bundesbehörden von optional zu obligatorisch erklärt. Dies erfordert Echtzeit-Netzwerktelemetrie für alle Regierungssysteme und hat die Nachfrage nach Enterprise-Observability-Plattformen deutlich beschleunigt. Bundesbehörden benötigen durchgängige Monitoring- und Compliance-Funktionen für ihre gesamten Regierungssysteme, was die Nachfrage nach solchen Plattformen erheblich steigert.

Kanada verzeichnet ein starkes Marktwachstum bei Observability-Tools und -Plattformen, angetrieben durch Digitalisierungsinitiativen der Regierung und den verstärkten Einsatz cloudnativer Technologien im öffentlichen und privaten Sektor. Kanadische Unternehmen implementieren umfassende Monitoring-Lösungen, um Remote-Arbeitsplätze und die durch die Pandemie bedingten Veränderungen verteilten Anwendungsarchitekturen zu optimieren. Der Bankensektor nutzt Observability-Plattformen, um die Einhaltung von Vorschriften zu gewährleisten und Initiativen im Bereich Digital Banking sowie Fintech-Innovationsprogramme voranzutreiben. Im Februar 2025 startete die kanadische Regierung eine neue nationale Cybersicherheitsstrategie mit Programmen zur Einbindung aller relevanten Interessengruppen und zur Personalentwicklung. IoT-Monitoring und vorausschauende Wartung, ermöglicht durch leistungsstarke Observability-Plattformen, werden von produzierenden Unternehmen in ihren Werken und im gesamten Lieferkettenmanagement eingesetzt.

Einblicke in den APAC-Markt

Der Markt für Observability-Tools und -Plattformen im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich ein jährliches Wachstum von rund 15,0 % verzeichnen. Treiber dieser Entwicklung sind die rasche digitale Transformation und massive Investitionen in Cloud-Infrastruktur in Schwellenländern. Unterstützt wird die Region durch die zunehmende Verbreitung von Microservices-Architekturen und Container-Orchestrierungsplattformen, die anspruchsvolle Überwachungs- und Analysefunktionen erfordern. Unternehmen nutzen Observability-Lösungen, um das Wachstum im E-Commerce, die digitale Zahlungsabwicklung und die Entwicklung mobiler Anwendungen in verschiedenen Marktsegmenten zu fördern. Öffentliche Investitionen in die Entwicklung intelligenter Städte und die Produktion im Rahmen von Industrie 4.0 treiben die hohe Nachfrage nach durchgängigen Überwachungsplattformen an, die komplexe IoT-Szenarien abdecken können.

Der Markt für Observability-Tools und -Plattformen in China verzeichnet ein explosionsartiges Wachstum, angetrieben durch hohe Investitionen in die digitale Infrastruktur und staatliche Förderprogramme für Technologie-Forschung und -Entwicklung im Fertigungs- und Dienstleistungssektor. Chinas Fokus auf die Integration von maschinellem Lernen und künstlicher Intelligenz (KI) führt zu einer hohen Nachfrage nach KI-basierten Observability-Plattformen, die komplexe Datenanalysen ermöglichen. Die chinesische Regierung veröffentlichte im September 2024 über das Nationale Technische Komitee 260 einen umfassenden Rahmen für die KI-Sicherheitsgovernance mit Schwerpunkt auf Sicherheitsmanagementprinzipien. Observability-Lösungen werden von Online-Zahlungsdiensten und E-Commerce-Plattformen eingesetzt, um die Systemzuverlässigkeit und -leistung während Stoßzeiten und Aktionszeiträumen zu gewährleisten.

Indien verfügt über leistungsstarke Observability-Tools und -Plattformen, angetrieben durch das Marktwachstum bei digitalen Transformationsprojekten in etablierten Branchen und aufstrebenden Technologiesektoren. Indische Unternehmen setzen Cloud-native Infrastrukturen ein, die ausgefeilte Überwachungs- und Analysefunktionen erfordern, um optimale Leistung und Zuverlässigkeit in verteilten Umgebungen zu gewährleisten. Der Banken- und Finanzdienstleistungssektor nutzt umfassende Observability-Plattformen, um Initiativen im Bereich Digital Banking zu unterstützen und gleichzeitig regulatorische und Sicherheitsanforderungen zu erfüllen. Im Juli 2025 verbesserte die indische Regierung die Cybersicherheit in wichtigen Sektoren, indem CERT-In 9.708 Sicherheitsüberprüfungen durchführte und über 2,04 Millionen Cybersicherheitsvorfälle beobachtete. IT-Dienstleister nutzen Observability-Lösungen, um Managed Services mit garantierten Service-Level-Agreements und proaktiven Problemlösungsfähigkeiten anzubieten.

Einblicke in den europäischen Markt

Der europäische Markt für Observability-Plattformen und -Tools wird laut Prognosen zwischen 2026 und 2035 kontinuierlich wachsen. Treiber dieser Entwicklung sind strenge regulatorische Anforderungen und erhebliche Investitionen in den Ausbau der digitalen Infrastruktur in einer Vielzahl von Branchen. Angesichts ihrer Bedenken hinsichtlich Datensicherheit und Datenschutzbestimmungen setzen europäische Unternehmen auf Observability-Plattformen, um eine umfassende Überwachung auch unter strengsten regulatorischen Anforderungen zu gewährleisten. Der Bankensektor nutzt durchgängige Monitoring-Lösungen für seine Digital-Banking-Initiativen über verschiedene Regionen und regulatorische Systeme hinweg, um die Einhaltung der DSGVO sicherzustellen. Fertigungsunternehmen setzen Industrie-4.0-Technologien ein, die ausgefeilte Monitoring-Funktionen erfordern, um die Produktionsproduktivität zu optimieren und vorausschauende Wartungsprogramme an ihren Standorten zu implementieren.

Der deutsche Markt für Observability-Tools und -Plattformen wird durch modernste Fertigungstechnologien und hohe Investitionen in Industrie-4.0-Technologien im Automobil- und Industriesektor angetrieben. Deutsche Unternehmen implementieren durchgängige Monitoring-Lösungen, um digitale Zwillinge zu installieren und Wartungsprogramme zu ermöglichen, die die Anlagenleistung vorhersagen und optimieren und so die Betriebskosten senken. 2024 stellte das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) 150 Millionen Euro für das Programm Manufacturing-X bereit, um die Wettbewerbsfähigkeit, Resilienz und Nachhaltigkeit der Fertigungsindustrie durch Digitalisierung zu stärken. Die Projekte laufen von Anfang 2024 bis 2026 und unterstützen den Einsatz von High-End-Observability- und Monitoring-Systemen in intelligenten Fabriken. Deutschlands Vorreiterrolle im Bereich erneuerbarer Energien schafft einen Bedarf an Observability-Plattformen zur Überwachung von Smart-Grid-Systemen und Energiespeichertechnologien.

Der Markt für Observability-Tools und -Plattformen in Großbritannien verzeichnet ein starkes Wachstum, das durch Innovationen im Finanzdienstleistungssektor sowie hohe Investitionen in die Cybersicherheitsinfrastruktur infolge der Brexit-bedingten regulatorischen Änderungen angetrieben wird. Im Juni 2025 kündigte die britische Regierung ein umfassendes Gesetz zur Cybersicherheit und -resilienz mit einem Investitionsvolumen von 16 Millionen Pfund an, um den 13,2 Milliarden Pfund schweren Cybersektor weiter auszubauen. Der Bankensektor nutzt Observability-Plattformen, um Open-Banking-Initiativen und Fintech-Innovationen zu fördern und gleichzeitig die Einhaltung der Anforderungen der britischen Finanzaufsichtsbehörde (FCA) sowie die Aufrechterhaltung der Sicherheit zu gewährleisten. Technologieunternehmen integrieren fortschrittliche Observability-Funktionen, um die Softwareentwicklung und -bereitstellung in Cloud-nativen Architekturen und Microservices-Anwendungen zu optimieren.

Wichtige Marktteilnehmer im Bereich Observability-Tools und -Plattformen:

- Datadog, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Splunk Inc.

- Dynatrace LLC

- New Relic Inc.

- AppDynamics (Cisco Systems, Inc.)

- Elastische NV

- Sumo Logic, Inc.

- ServiceNow (Lightstep)

- Grafana Labs

- SolarWinds Corporation

Der Markt für Observability-Tools und -Plattformen ist hart umkämpft. Etablierte Technologiekonzerne und innovative Startups der neuen Generation entwickeln Monitoring- und Analysefunktionen der nächsten Generation. Führende Anbieter wie Datadog Inc., Splunk Inc., Dynatrace LLC, New Relic Inc. und AppDynamics konkurrieren mit führenden KI-Funktionen, umfassender Integration und Skalierbarkeit, um Unternehmenskunden in verschiedenen Branchen und Regionen zu unterstützen. Elastic NV, Sumo Logic Inc. und ServiceNow nutzen Open-Source-Basis und domänenspezifische Analysefunktionen, um Marktanteile bei preissensiblen Unternehmen zu gewinnen. Die Wettbewerbslandschaft entwickelt sich durch strategische Akquisitionen, Partnerschaften und erhebliche Investitionen in Automatisierungs- und KI-Technologien stetig weiter.

Marktführer demonstrieren kontinuierliche Innovation durch tiefgreifende Plattformverbesserungen und strategische Akquisitionen, die die Überwachungsmöglichkeiten über diverse Technologieumgebungen und Anwendungen hinweg erweitern. Unternehmen investieren signifikant in künstliche Intelligenz und maschinelles Lernen, um prädiktive Analysen, automatisierte Reaktion auf Sicherheitsvorfälle und intelligente Anomalieerkennung anzubieten. So präsentierte beispielsweise Datadog Inc. im Mai 2025 auf der DASH 2025 beeindruckende neue Funktionen, darunter Bits AI-Agenten für SRE und APM Investigator mit KI-gestützten Funktionen. Strategische Partnerschaften mit Cloud-Anbietern ermöglichen die Integration mit nur einem Klick und durchgängige Überwachungsfunktionen in Multi-Cloud- und Hybrid-Infrastrukturen.

Hier sind einige führende Unternehmen auf dem Markt für Observability-Tools und -Plattformen:

Neueste Entwicklungen

- Im April 2025 erwarb Datadog Metaplane, ein KI-gestütztes Startup für Datenbeobachtung, um seine Expansion in Richtung einheitlicher Daten- und Anwendungsbeobachtung zu beschleunigen und Organisationen beim Aufbau und der Überwachung zunehmend komplexer Cloud-nativer und KI-gesteuerter Systeme zu unterstützen.

- Im März 2025 gab ServiceNow (Lightstep) die endgültige Vereinbarung zur Übernahme von Moveworks für 2,85 Milliarden US-Dollar bekannt. Durch die Kombination der Stärken von ServiceNow im Bereich agentenbasierter KI und Automatisierung mit dem KI-gestützten Frontend-Assistenten und der Unternehmenssuchtechnologie von Moveworks ergeben sich neue Möglichkeiten für alle Mitarbeiter im gesamten Unternehmen. Gleichzeitig wird die unternehmensweite Einführung und Innovation in wichtigen Wachstumsbereichen, darunter CRM, beschleunigt.

- Report ID: 8139

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.