Marktausblick für Nanogrids:

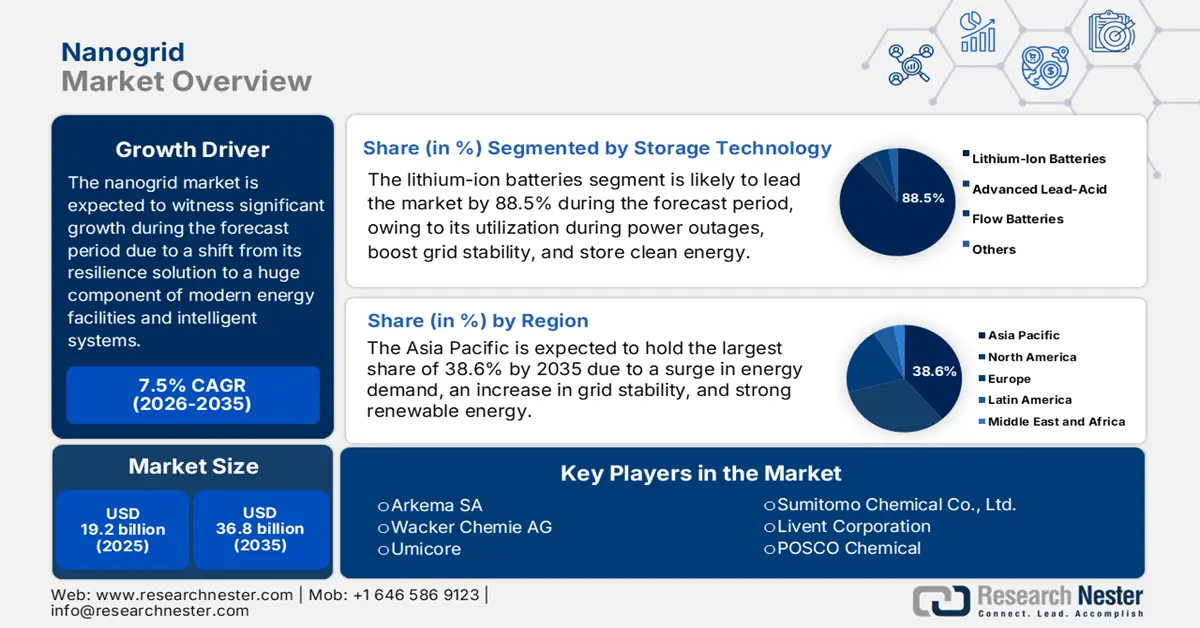

Der Markt für Nanogrids hatte 2025 ein Volumen von über 19,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 36,8 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Nanogrids auf 20,6 Milliarden US-Dollar geschätzt.

Der globale Markt für Nanogrids bildet die Grundlage der dezentralen Energiewende und hat sich von einer Nischenlösung zur Erhöhung der Resilienz zu einem zentralen Bestandteil moderner Energiearchitektur entwickelt. Das Marktwachstum ist geprägt von kleinen, intelligenten Systemen, die Strom für definierte Cluster oder einzelne Gebäude verwalten, speichern und erzeugen. Laut einem Datenbericht der Internationalen Energieagentur (IEA) aus dem Jahr 2025 entfallen 30 % des weltweiten Endenergieverbrauchs und 26 % der globalen energiebedingten Emissionen auf den Gebäudebetrieb. Davon entfallen 8 % auf direkte Emissionen in Gebäuden und 18 % auf indirekte Emissionen aus der Wärme- und Stromerzeugung in Gebäuden. Zudem ist der Energieverbrauch im Gebäudesektor um fast 1 % gestiegen. Auch die internationalen Kohlendioxidemissionen von Gebäuden tragen zum globalen Wachstum des Nanogrid-Marktes bei.

Globale Kohlendioxidemissionen von Gebäuden einschließlich grauer Energie (2022)

Gebäudetyp | Emissionsprozentsatz |

Direktvertrieb | 5,5 |

Indirektes Wohnen | 11.0 |

Direkt Nicht-Wohnimmobilien | 2.7 |

Indirekte Nichtwohngebäude | 7.3 |

Hochbauindustrie | 6.7 |

Sonstige Bauindustrie | 6.1 |

Andere | 60,3 |

Quelle: IEA-Organisation

Darüber hinaus tragen softwarebasiertes Energiemanagement, Interoperabilität und Standardisierung, der zunehmende Einsatz von Energiedienstleistungen (EaaS), die Sektorkopplung, Friendshoring und die Lokalisierung von Lieferketten zur Stärkung des Nanogrid-Marktes bei. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 ist der internationale Energiebedarf bis 2024 um 2,2 % gestiegen, was ein deutlich schnelleres Wachstum als der jährliche Durchschnitt von 1,3 % im Zeitraum von 2013 bis 2023 darstellt. Dieses Wachstum wurde durch extreme Wetterbedingungen begünstigt, die das Wachstum um etwa 0,3 % erhöhten. Auch der Energiebedarf in verschiedenen Ländern der Weltwirtschaft wuchs bis 2024 um 3,2 %. Zusätzlich trägt das weitere Nachfragewachstum aus verschiedenen Quellen zur Stärkung des Nanogrid-Marktes bei.

Anteil des Energienachfragewachstums nach Energiequelle (2024)

Quellenname | Wachstum % |

Erneuerbare Energien | 38 |

Erdgas | 28 |

Kohle | 15 |

Öl | 11 |

Atomar | 8 |

Quelle : IEA-Organisation

Schlüssel Nanogitter Markteinblicke Zusammenfassung:

Regionale Highlights:

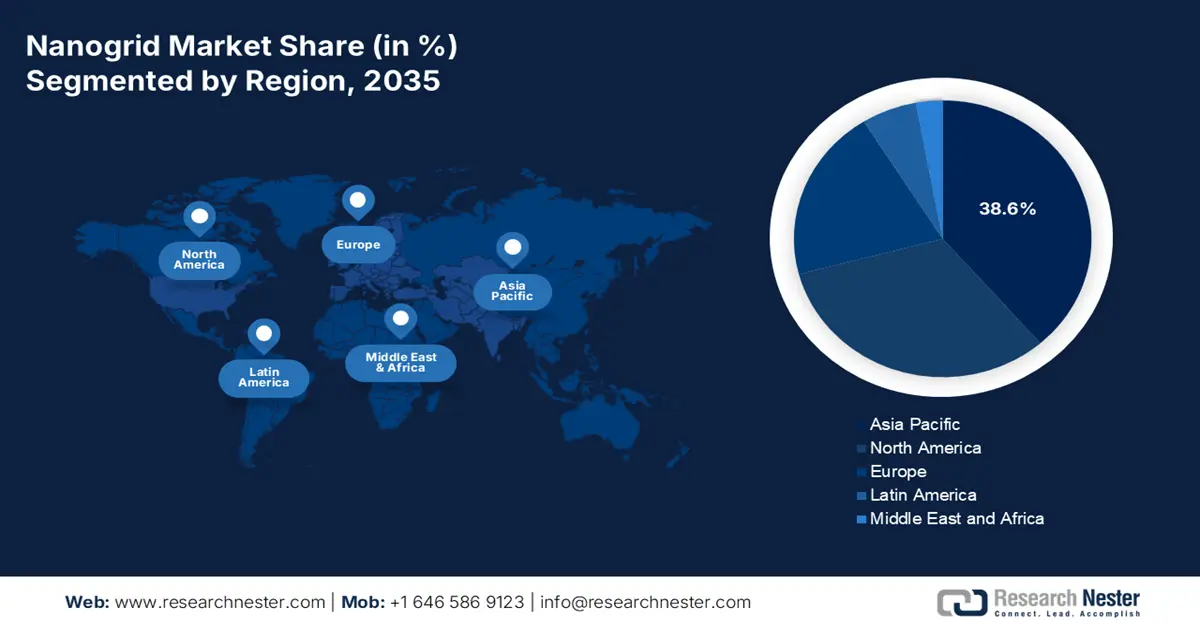

- Bis 2035 wird die Region Asien-Pazifik im Nanogrid-Markt voraussichtlich einen Anteil von 38,6 % erreichen, da ihr Aufstieg durch den steigenden Energiebedarf, die zunehmende Instabilität der Stromnetze und ehrgeizige Ziele im Bereich der erneuerbaren Energien begünstigt wird.

- Bis 2035 dürfte Europa das schnellste Wachstumstempo erleben, da sein Fortschritt durch strenge regulatorische Vorgaben für Energiesicherheit, industrielle Wettbewerbsfähigkeit und Dekarbonisierung unterstützt wird.

Segmenteinblicke:

- Bis 2035 wird der Marktanteil von Lithium-Ionen-Batterien im Nanogrid-Markt voraussichtlich 88,5 % erreichen, da sein Wachstum durch den weltweit steigenden Bedarf an zuverlässiger Notstromversorgung, verbesserter Netzstabilität und effektiver Speicherung erneuerbarer Energien vorangetrieben wird.

- Bis 2035 dürfte das Segment der Solar-PV-Hybridsysteme an Dynamik gewinnen, da sein Wachstum durch die wirtschaftliche Synergie von Solarstromerzeugung und -speicherung, die durch Hybridisierung ermöglicht wird, verstärkt wird.

Wichtigste Wachstumstrends:

- Erhöhung der Netzresilienz

- Energieverfügbarkeit in Schwellenländern

Größte Herausforderungen:

- Veraltete Richtlinien für die Netzanbindung und regulatorische Unsicherheit

- Defizite in der Technologieinteroperabilität und Standardisierung

Wichtige Akteure: BASF SE (Deutschland), Albemarle Corporation (USA), LG Chem Ltd. (Südkorea), Samsung SDI Co., Ltd. (Südkorea), Panasonic Holdings Corporation (Japan), DuPont de Nemours, Inc. (USA), Mitsubishi Chemical Group Corporation (Japan), SABIC (Saudi-Arabien), Solvay SA (Belgien), Arkema SA (Frankreich), Wacker Chemie AG (Deutschland), Umicore (Belgien), Toray Industries, Inc. (Japan), Shin-Etsu Chemical Co., Ltd. (Japan), Sumitomo Chemical Co., Ltd. (Japan), Livent Corporation (USA), POSCO Chemical (Südkorea), Tata Chemicals Limited (Indien), Piedmont Lithium Inc. (USA), Lotte Chemical Corporation (Südkorea).

Global Nanogitter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 19,2 Milliarden US-Dollar

- Marktgröße 2026: 20,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 36,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Australien, Vereinigte Arabische Emirate, Indonesien

Last updated on : 8 December, 2025

Nanogrid-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Erhöhte Netzstabilität: Die Schwere und Häufigkeit klimabedingter Stromausfälle gelten weltweit als Haupttreiber für den Markt für Nanogrids. Das US-Energieministerium (DOE) und weitere Netzbetreiber haben in diesem Zusammenhang auf die Anfälligkeit alternder Infrastrukturen hingewiesen, wodurch Notstromversorgung unerlässlich geworden ist. Laut einem Bericht der Climate Central Organization vom April 2024 waren 80 % aller in den USA gemeldeten Stromausfälle auf extreme Wetterbedingungen zurückzuführen. Winterstürme (23 %) und Hurrikane (14 %) verursachten den Großteil dieser Ausfälle. Allein in Texas gab es 210 Stromausfälle, gefolgt von Michigan (157), Kalifornien (145), North Carolina (111) und Ohio (88), was die Nachfrage auf dem Markt weiter ankurbelt.

- Energieversorgung in Schwellenländern: Der Mangel an vorhandener oder unterentwickelter Netzinfrastruktur in vielen Regionen hat den Weg für den Markt für Nanogrids geebnet, die eine schnelle und kostengünstige Elektrifizierung ermöglichen. Dies wird maßgeblich durch Entwicklungsfinanzierung und staatliche Programme im Vergleich zu einem ausgedehnten und zentralisierten Stromnetz vorangetrieben. Laut einem Artikel der Weltbank vom Juni 2025 haben derzeit fast 92 % der Weltbevölkerung grundlegenden Zugang zu Elektrizität. Allerdings haben etwa 1,5 Milliarden Menschen in ländlichen Gebieten keinen Zugang zu sauberem Wasser zum Kochen. Aus diesem Grund wurden Fortschritte erzielt, indem Entwicklungsländern bis 2023 globale Finanzmittel in Höhe von 21,6 Milliarden US-Dollar zur Förderung sauberer Energie zur Verfügung gestellt wurden.

- Zunehmende Investitionen in saubere Energie: Die meisten Unternehmen investieren erheblich in saubere Energieerzeugung vor Ort sowie in Speicherlösungen, um die Umwelt-, Sozial- und Governance-Ziele (ESG) der Öffentlichkeit zu erfüllen. Ziel ist es, die Scope-2-Emissionen zu reduzieren und einen zukunftssicheren Betrieb angesichts des Drucks von Interessengruppen und Regulierungsbehörden im Zusammenhang mit den Klimaauswirkungen zu gewährleisten. Laut einem Artikel der Weltbank vom Juni 2025 werden Schwellenländer voraussichtlich fast zwei Drittel des internationalen Strombedarfs decken. Darüber hinaus müssen bis 2050 in Entwicklungsländern über 73 Millionen Kilometer Stromleitungen modernisiert oder neu gebaut werden. Um diesen Bedarf zu decken, wird erwartet, dass sich die jährlichen Investitionen in die Stromerzeugung bis 2035 von 280 Milliarden US-Dollar auf 620 Milliarden US-Dollar verdoppeln werden, was die Marktpräsenz von Nanogrids stärkt.

Herausforderungen

- Veraltete Netzanschlussrichtlinien und regulatorische Unsicherheit: Die regulatorischen und rechtlichen Rahmenbedingungen für dezentrale Energiequellen wie Nanogrids sind häufig uneinheitlich, träge und fragmentiert. Ein Haupthindernis ist daher der Anschluss eines Nanogrids an das konventionelle Stromnetz. Die Verfahren können zudem umständlich, teuer und langwierig sein, da die Studien- und Gebührenanforderungen auf Großanlagen ausgelegt sind, was sich negativ auf den Nanogrid-Markt auswirkt. Darüber hinaus fehlen in verschiedenen Rechtsordnungen innerhalb des Nanogrid-Marktes einheitliche Regelungen, und es bestehen gravierende Einschränkungen für wertbasierte Netzdienstleistungen und bidirektionale Stromflüsse, die von aggregierten Nanogrids angeboten werden.

- Defizite in der Technologieinteroperabilität und -standardisierung: Das Fehlen universeller technischer Standards hat eine große Lücke im Nanogrid-Markt geschaffen und damit Kostensenkung, Skalierbarkeit und nahtlose Integration eingeschränkt. Zudem wird der Nanogrid-Markt von einer Vielzahl von Softwareplattformen und Hardwareherstellern dominiert, die häufig mit geschlossenen und proprietären Protokollen arbeiten. Dies führt zu einer Abhängigkeit von einem einzigen Anbieter, wodurch Kunden für Reparaturen oder Erweiterungen an diesen gebunden sind. Dies erhöht den Bedarf an langjährigen Experten und verringert die Flexibilität. Darüber hinaus erschwert dies die Zusammenführung diversifizierter Anlagen zu virtuellen Kraftwerken. Die fehlende Plug-and-Play-Kompatibilität beeinträchtigt zudem die Systemzuverlässigkeit, erhöht die Wartungs- und Installationskosten und steigert die Komplexität des Systemdesigns.

Marktgröße und Prognose für Nanogrids:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

19,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

36,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Nanogrids:

Segmentanalyse der Speichertechnologie

Es wird erwartet, dass Lithium-Ionen-Batterien, ein Segment der Speichertechnologie, bis Ende 2035 mit einem Marktanteil von 88,5 % den größten Anteil am Nanogrid-Markt erreichen werden. Dieses Wachstum wird maßgeblich durch die Fähigkeit der Batterien angetrieben, bei Stromausfällen Notstrom zu liefern, die Netzstabilität zu verbessern und intermittierende erneuerbare Energien zu speichern. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2023 ist die Kapazität von Lithium-Ionen-Batterien für Automobile bis 2022 um fast 65 % auf 550 GWh gestiegen, verglichen mit knapp 330 GWh im Vorjahr. Darüber hinaus wächst die Nachfrage nach Batterien in China kontinuierlich um mehr als 70 %, während sie in den USA um 80 % gestiegen ist. Auch in Europa ist der Batteriebedarf auf 127,7 GWh pro Jahr gestiegen, während er in anderen Regionen bei 40,3 GWh pro Jahr liegt. Angesichts dieses kontinuierlichen Wachstums der Batterienachfrage bietet sich dem Segment international ein enormes Wachstumspotenzial.

Analyse des Stromquellensegments

Aufgrund der Energiequelle wird erwartet, dass das Segment der Solar-PV-Hybridsysteme im Nanogrid-Markt den Nanogrid-Markt im Prognosezeitraum maßgeblich bedienen wird. Das Wachstum dieses Segments ist vor allem auf die starke wirtschaftliche Synergie zwischen Solarspeicherung und -erzeugung zurückzuführen. Darüber hinaus ermöglicht die Hybridisierung eine zeitliche Energiearbitrage, indem überschüssige Tagesproduktion gespeichert und nachts, bei Netzausfällen oder in Zeiten hoher Netzpreise genutzt werden kann. Diese Konfiguration maximiert den Eigenverbrauch von Solarenergie, reduziert die Abhängigkeit vom öffentlichen Stromnetz erheblich und bietet eine hohe Notstromversorgung. Zusätzlich wird das Wachstum des Segments durch die vereinfachte Installation und Finanzierung weiter beschleunigt, da sich das Solar-Plus-Speicher-Paket als Standardangebot etabliert hat und somit optimal für den Markt geeignet ist.

Konnektivitätssegmentanalyse

Das netzgekoppelte Teilsegment, das zum Segment der Netzanbindung gehört, wird voraussichtlich im Prognosezeitraum den drittgrößten Marktanteil im Nanogrid-Markt erreichen. Die Entwicklung dieses Teilsegments wird maßgeblich durch regelmäßige wirtschaftliche Vorteile und die aktive Teilnahme an Netzdienstleistungen vorangetrieben, während gleichzeitig eine nahtlose und automatische Notstromversorgung bei Stromausfällen gewährleistet wird. Darüber hinaus zeichnet sich dieses System durch seine Dual-Mode-Funktionalität aus und ist für ein optimiertes Kostenmanagement optimiert, indem es Speicher und Vor-Ort-Erzeugung zur Lastspitzenkappung und für Energiearbitrage nutzt. Entscheidend ist außerdem, dass diese Systeme im Netzanschluss überschüssige Energie – sofern zulässig – ins Netz zurückspeisen und so eine entsprechende Gutschrift oder potenzielle Einnahmequelle generieren können. Dies deutet auf optimistische Wachstumsaussichten für das gesamte Segment hin.

Unsere detaillierte Analyse des Nanogrid- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Speichertechnologie |

|

Stromquelle |

|

Konnektivität |

|

Anwendung |

|

Endbenutzer |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Nanogrid-Markt – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit 38,6 % den größten Marktanteil im Nanogrid-Bereich halten wird. Das Marktwachstum in der Region ist vor allem auf den enormen Energiebedarf, die zunehmende Netzinstabilität und die ambitionierten Ziele für erneuerbare Energien zurückzuführen. Darüber hinaus tragen die verbesserte Energieversorgung in Schwellenländern sowie die Dekarbonisierung und Energiesicherheit in Industrieländern ebenfalls zum Marktwachstum in der Region bei. Laut einem Artikel der Asiatischen Entwicklungsbank vom April 2025 sind die Investitionen in saubere Energie in der Region um über 900 % gestiegen und erreichten 2023 beachtliche 729,4 Milliarden US-Dollar, was fast 45 % der internationalen Investitionen entspricht. Die Volksrepublik China (VR China) trug maßgeblich zu diesen Investitionen bei. Indien und sieben weitere Länder übertrafen China bis 2022 mit einem Anteil von 75 % erneuerbarer Energien am nationalen Energieausbau.

Chinas Markt für Nanogrids wächst signifikant, dank der einzigartigen Kombination aus zentraler Industriepolitik, Binnenbedarf und Produktionskapazitäten. Das Ziel der Klimaneutralität gilt als Haupttreiber des Marktes und wurde durch die Unterstützung der Nationalen Entwicklungs- und Reformkommission (NDRC) und Vorgaben der Provinzen maßgeblich gefördert. Wie ein Artikel der Ember Energy Organization vom August 2025 berichtet, machen Wafer und Zellen bereits jetzt über 40 % der chinesischen Solarexportprodukte aus. Die Zellkosten sind seit 2022 um 82 % gesunken, wodurch sich auch die Kosten für Wafer in den letzten Jahren reduziert haben. Darüber hinaus trägt die kontinuierliche Lieferkette für lichtempfindliche Bauelemente und Photovoltaikmodule in China und der gesamten Region zum Marktwachstum bei.

Export und Import von montierten Photovoltaikmodulen und lichtempfindlichen Bauelementen im asiatisch-pazifischen Raum im Jahr 2023

Länder | Export (USD) | Import (USD) |

China | 33,9 Milliarden | 383 Millionen |

Indien | 2,0 Milliarden | 569.000 |

Japan | 1,3 Milliarden | 387.000 |

Thailand | 664 Millionen | 77,1 Millionen |

Malaysia | 370 Millionen | 120 Millionen |

Südkorea | 337 Millionen | 2,1 Millionen |

Vietnam | 170 Millionen | 141 Millionen |

Indonesien | 109 Millionen | 2,6 Millionen |

Quelle: OEC

Indiens Markt für Nanogrids wächst aufgrund steigender Stromnachfrage, erheblicher Netzengpässe und ambitionierter Ziele im Bereich der erneuerbaren Energien. So hat die indische Regierung beispielsweise in einem Artikel des PIB (Press Information Bureau) vom April 2023 angekündigt, in den kommenden fünf Jahren jährlich 50 GW an erneuerbarer Energiekapazität bereitzustellen, um das Ziel von 500 GW bis Ende 2030 zu erreichen. Zusätzlich hat die Regierung Ausschreibungen für angeschlossene erneuerbare Energiekapazitäten veröffentlicht, darunter Windkraft mit einer Kapazität von fast 10 GW pro Jahr. Derzeit verfügt das Land über eine Gesamtkapazität an erneuerbaren Energien von 168,9 GW, wovon sich fast 82 GW in verschiedenen Ausbaustufen befinden und weitere 41 GW im Ausschreibungsverfahren sind. Diese Kapazität umfasst 10,7 GW Biomasse, 41,0 GW Windkraft, 51,7 GW Wasserkraft und 64,3 GW Solarenergie und ist somit bestens geeignet, den Strombedarf des Landes zu decken.

Einblicke in den europäischen Markt

Europa dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region im Nanogrid-Markt erweisen. Die Marktentwicklung in der Region wird maßgeblich durch die regulatorischen Vorgaben für Energiesicherheit, industrielle Wettbewerbsfähigkeit und Dekarbonisierung vorangetrieben. Laut einem Artikel des Europarats vom März 2025 hat das regionale Klimarecht das Ziel, die Emissionen bis Ende 2030 um fast 55 % zu senken, als gesetzliche Verpflichtung erfolgreich umgesetzt. Darüber hinaus haben die Länder der Region die neuesten Gesetze integriert, um dieses Ziel zu erreichen und bis Ende 2050 Klimaneutralität in der Region zu gewährleisten. Der Umweltrat hat zudem eine Gesamtstrategie verabschiedet und eine Provinzvereinbarung zur Steigerung der Emissionsreduktion bis 2030 in allen Sektoren erzielt. Diese Sektoren sind zu 62 % durch den Emissionshandel abgedeckt, verglichen mit 61 % des von der Kommission vorgeschlagenen Ziels. Dies trägt zur Expansion des Marktes in der gesamten Region bei.

Deutschland gewinnt im Markt für Nanogrids zunehmend an Bedeutung. Dies ist auf das Zusammenspiel ambitionierter Politik, dringender Anforderungen an die Energiesicherheit und industrieller Kompetenz zurückzuführen. Die Energiewende gilt dabei als grundlegender Treiber, der durch das Erneuerbare-Energien-Gesetz (EEG) gesetzlich verankert ist. Laut einem Bericht des Bundesministeriums für Wirtschaft und Klimaschutz aus dem Jahr 2023 hat die neue Bundesregierung angekündigt, bis 2030 ein nationales Energiesystem zu modernisieren, das 80 % des Stromverbrauchs decken soll. Dies soll durch die Deckung von fast 50 % des Wärmebedarfs erreicht werden, während gleichzeitig die Treibhausgasemissionen voraussichtlich um 65 % sinken werden. Darüber hinaus wird ein Anstieg des Anteils erneuerbarer Energien am Energieverbrauch um fast 40 % bis Ende 2030 prognostiziert, während Deutschland die Energieeffizienz um 36 % bis 39 % steigern will. Beides trägt maßgeblich zum Marktwachstum bei.

Polen entwickelt sich im Markt für Nanogrids aufgrund des dringenden Bedarfs, vom kohlebasierten Stromsystem abzurücken und den steigenden Bedarf von Sektoren, die ihre Produktion zurückverlagern, sowie die Erreichung regionaler Klimaziele zu decken. Laut einem Artikel der Europäischen Kommission vom Dezember 2022 hat diese die fünf polnischen operationellen Programme sowie die territorialen Pläne für einen gerechten Übergang (Territoriale Pläne für einen gerechten Übergang, TJTPs) mit einem Volumen von über 3,8 Milliarden Euro übernommen. Diese werden aus dem Fonds für einen gerechten Übergang (Just Transition Fund, JTF) finanziert, der den Klimawandel in den Kohleregionen – darunter Ödland, Niederschlesien, Großpolen, Großpolen und Schlesien – unterstützt. Diese Regionen erhalten den Großteil der Fördermittel. Mit einem Budget von fast 2,4 Milliarden Euro für West-Großpolen und Schlesien kommt diese Finanzierungsmöglichkeit den regionalen Bevölkerungen zugute und bietet insbesondere Unterstützung beim Übergang zu einer grünen Wirtschaft mit sauberer Luft und neuen Beschäftigungsmöglichkeiten.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Nanogrids wird bis zum Ende des Prognosezeitraums voraussichtlich ein stetiges und deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch innovative regulatorische Rahmenbedingungen, steigende Stromkosten und den dringenden Bedarf an klimabedingter Resilienz angetrieben. Darüber hinaus beflügeln die Modernisierung der veralteten Stromnetze, die staatliche Politik und private Investitionen den Markt in der Region. Laut einem Artikel des US-Energieministeriums (DOE) vom Oktober 2023 sind 70 % der Übertragungsleitungen älter als 25 Jahre und erreichen bald das Ende ihrer 50- bis 80-jährigen Lebensdauer. Das DOE stellte zudem fast 3,5 Milliarden US-Dollar für 58 Projekte in 44 Bundesstaaten bereit, um die Zuverlässigkeit und Resilienz der US-Stromnetze effektiv zu stärken. Diese Projekte mobilisierten über 8 Milliarden US-Dollar an privaten und staatlichen Investitionen im Rahmen des Programms „Grid Resilience and Innovation Partnerships“ (GRIP). Angesichts dieser Investitionen und Entwicklungen bietet der Markt in der Region daher enorme Wachstumschancen.

Der Markt für Nanogrids in den USA gewinnt zunehmend an Bedeutung, bedingt durch Budgetzuweisungen, Bundesausgaben, progressive Steuervergünstigungen für die Fertigungsindustrie, Programme zur Dekarbonisierung und Steigerung der industriellen Effizienz sowie das Programm der EPA für nachhaltige Materialien und grüne Chemie. Wie ein Datenbericht des US Government Accountability Office vom November 2024 zeigt, unterstützt die OECD die Büros des US-Energieministeriums (DOE) umfassend und stellt acht Portfolios für 17 Programme bereit. Diese umfassen 8 Milliarden US-Dollar für regionale Wasserstoffzentren, 7,1 Milliarden US-Dollar für Kohlenstoffmanagement und 6,3 Milliarden US-Dollar für industrielle Demonstrationsprojekte. Diese Projekte im Bereich sauberer Energien eignen sich daher, um die Risiken neuester Technologien zu minimieren, zusätzliche und umfangreiche private Investitionen zu ermöglichen und die Kommerzialisierung zu sichern. Darüber hinaus fördert die großzügige Finanzierung von Energiedemonstrationsprojekten durch das DOE den Markt im Land zusätzlich.

Standardfinanzierung des US-Energieministeriums für Demonstrationsprojekte im Bereich saubere Energie (2024)

Fondstyp | Fondsbetrag (USD) |

Demonstrationen von dezentralen Energiesystemen | 50 Millionen |

Demonstrationsprogramm für saubere Energie auf aktuellem und ehemaligem Minengelände | 500 Millionen |

Langzeit-Energiespeicherung | 505 Millionen |

Energieeffizienzmaßnahmen in ländlichen oder abgelegenen Gebieten | 1 Milliarde |

Fortgeschrittene Nukleartechnologie | 3,3 Milliarden |

Industriedemonstrationen | 6,3 Milliarden |

Kohlenstoffmanagement | 7 Milliarden |

Regionale Zentren für sauberen Wasserstoff | 8 Milliarden |

Quelle: US Government Accountability Office

Der Markt für Nanogrids in Kanada wächst aufgrund der Energieautonomie indigener Gemeinschaften, abgelegener Gemeinden, strenger Bauvorschriften der Provinzen, der CO₂-Bepreisung, der Widerstandsfähigkeit gegenüber Klimaereignissen, der Modernisierung der Stromnetze, steuerlicher Anreize des Bundes für Investitionen und der Vorreiterrolle Kanadas bei der Digitalisierung von Stromnetzen. Laut einem Artikel der kanadischen Regierung vom Juni 2025 hat das Programm „Saubere Energie für ländliche und abgelegene Gemeinden“ (CERRC) seit seinem Start großzügige 220 Millionen US-Dollar für über acht Jahre bereitgestellt, um die Abhängigkeit von Dieselkraftstoff für Strom und Wärme in abgelegenen und indigenen Gemeinden des Landes zu verringern. Zusätzlich erhielt das CERRC über fünf Jahre hinweg 233 Millionen US-Dollar aus dem nationalen Haushaltsprogramm. Darüber hinaus unterstützt der Ansatz „Indigenous Off-Diesel“ des National Energy Research Council of Canada (NRCan) 14 indigene Gemeinden, die sich für saubere Energie einsetzen, und hat über 28 Millionen US-Dollar für gemeindebasierte Projekte zur Planung, Umsetzung und Einbindung sauberer Energie bereitgestellt. Dies trägt maßgeblich zur Marktentwicklung in Kanada bei.

Wichtige Akteure auf dem Nanogrid-Markt:

- BASF SE (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Albemarle Corporation (USA)

- LG Chem Ltd. (Südkorea)

- Samsung SDI Co., Ltd. (Südkorea)

- Panasonic Holdings Corporation (Japan)

- DuPont de Nemours, Inc. (USA)

- Mitsubishi Chemical Group Corporation (Japan)

- SABIC (Saudi-Arabien)

- Solvay SA (Belgien)

- Arkema SA (Frankreich)

- Wacker Chemie AG (Deutschland)

- Umicore (Belgien)

- Toray Industries, Inc. (Japan)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- Livent Corporation (USA)

- POSCO Chemical (Südkorea)

- Tata Chemicals Limited (Indien)

- Piedmont Lithium Inc. (USA)

- Lotte Chemical Corporation (Südkorea)

- BASF SE ist ein international führender Anbieter innovativer Batteriematerialien und ein bedeutender Lieferant von Elektrolyten und Kathodenmaterialien, die für Lithium-Ionen-Batterien in Nanogrid-Energiespeichersystemen unerlässlich sind. Das Unternehmen investiert kontinuierlich in Spitzentechnologien, darunter Festkörperbatterien und nickelreiches NCM, um die Energiedichte und Sicherheit dezentraler Energieanwendungen zu verbessern. Laut Geschäftsbericht 2024 erzielte BASF SE einen Umsatz von 65,3 Milliarden Euro, ein EBITDA von 7,9 Milliarden Euro und eine Kapitalrendite (ROCE) von 5,1 %.

- Die Albemarle Corporation zählt zu den weltweit größten Lithiumproduzenten und liefert einen entscheidenden Rohstoff für Lithium-Ionen-Batterien, der auf der Grundlage modernisierter Nanogrid-Speicherlösungen entwickelt wurde. Der strategische Ausbau der Lithiumraffineriekapazitäten ist für das Unternehmen unerlässlich, um sich in der internationalen Lieferkette zu positionieren und den stark steigenden Bedarf der Energiespeicherindustrie zu decken.

- LG Chem Ltd. zählt zu den führenden Unternehmen in der Batterie-Lieferkette und ist ein führender Hersteller von Schlüsselkomponenten wie Elektrolyten, Separatoren und Kathodenmaterialien für Hochleistungs-Energiespeichersysteme. Die vertikale Integration des Unternehmens und der verstärkte Fokus auf die NCMA-Kathodentechnologie mit hohem Nickelgehalt tragen direkt zur Herstellung kostengünstiger, langlebiger und leistungsstarker Batterien für industrielle und kommerzielle Nanogrids bei. Basierend darauf und laut Geschäftsbericht 2025 erzielte das Unternehmen bis 2024 einen Umsatz von 48,9 Billionen KRW und einen operativen Gewinn von 916,8 Milliarden KRW.

- Samsung SDI Co., Ltd. ist führender Hersteller von Premium-Lithium-Ionen-Batteriezellen und -Akkumulatoren, die speziell für Energiespeichersysteme entwickelt wurden und einen wesentlichen Bestandteil von Nanogrid-Systemen bilden. Die Produkte zeichnen sich durch hohe Energiedichte, lange Lebensdauer und Sicherheitsmerkmale aus und eignen sich daher ideal für zuverlässige Nanogrid-Installationen im privaten und gewerblichen Bereich.

- Die Panasonic Holdings Corporation gilt als Pionier der Batterietechnologie und liefert hochwertige Lithium-Ionen-Zellen, vorzugsweise in zylinderförmiger Bauform, die in skalierbaren und modularen Nanogrid-Speicherlösungen umfassend eingesetzt werden. Die kontinuierliche Forschung und Entwicklung des Unternehmens konzentriert sich auf die Optimierung der Batterielebensdauer und der Ladeeffizienz, die für die regelmäßigen Ladezyklen in Nanogrid-Anwendungen von entscheidender Bedeutung sind.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Nanogrid-Markt:

Der weltweite Markt für Nanogrids ist stark konsolidiert und technologiegetrieben. Der Wettbewerb konzentriert sich auf innovative Materialien für hocheffiziente Photovoltaik, Leistungselektronik und Energiespeicherung. Strategien wie die Bildung strategischer Allianzen mit Systemintegratoren und Automobilherstellern, signifikante Investitionen in Forschung und Entwicklung modernster Halbleitermaterialien und Batteriechemikalien sowie die vertikale Integration zur Sicherung der Rohstoffversorgung treiben den Markt global an. Führende Unternehmen erweitern zudem ihre Produktionskapazitäten, insbesondere in Asien, um Kostenvorteile und regionale Lieferketten zu nutzen. So unterzeichneten beispielsweise Amber Kinetics und Kawasaki Heavy Industries Ltd. im Mai 2025 eine Absichtserklärung zur Erweiterung ihrer Zusammenarbeit. Ziel ist die Förderung der iVSG-Technologie von KHI, die Resilienz, Stabilität und Zuverlässigkeit für die Modernisierung des Stromnetzes bietet und sich positiv auf den Nanogrid-Markt auswirkt.

Unternehmenslandschaft des Nanogrid-Marktes:

Neueste Entwicklungen

- Im Juni 2025 bestätigte Worksport Ltd. die Markteinführung ihres eigenen modularen Nanogrid-Systems SOLIS & COR im Herbst 2025, nachdem bedeutende technische Meilensteine sowie die üblichen Validierungskriterien für beide Systeme erfolgreich erfüllt worden waren.

- Im Dezember 2024 startete ERDC in New Mexico ein bedeutendes Projekt: die Einführung eines wasserstoffbetriebenen Kleinmikronetzes der nächsten Generation durch eine Partnerschaft mit der Umweltabteilung des Directorate of Public Works (DPW) bei WSMR sowie dem US Army Combat Capabilities Development Command.

- Im Januar 2024 führten Hitachi Ltd. und die Stadt Iwamizawa in Hokkaido gemeinsam mit Iseki & Co., Ltd. eine Evaluierung durch, um das Konzept der lokalen Produktion und den Verbrauch erneuerbarer Energien durch die Nutzung von Batteriezyklen und die Unterstützung regionaler Sektoren zu beweisen.

- Report ID: 8281

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.