Marktausblick für medizinische Beschichtungen:

Der Markt für medizinische Beschichtungen hatte 2025 ein Volumen von 5,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 13,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für medizinische Beschichtungen auf 6,3 Milliarden US-Dollar geschätzt.

Die zunehmende Verbreitung chronischer Erkrankungen und der wachsende Fokus auf die Kontrolle von Krankenhausinfektionen treiben die Nachfrage im Markt für medizinische Beschichtungen an. Da Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen häufig den Einsatz von Implantaten, Stents und Diagnosegeräten erfordern, führt die Zunahme dieser Erkrankungen zu einer verstärkten Nutzung in diesem Sektor. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2024 verdeutlicht diese wachsende Epidemiologie: Weltweit werden jährlich über eine Million Herzoperationen durchgeführt.

Die gesamte Lieferkette des Marktes besteht aus regulierten Chemikalienimporten, GMP-konformen Wirkstoffen und Fertigkomponenten. Steigende Produktionskosten führen daher zu höheren Preisen für Endverbraucher. Angemessene Investitionen und die Beteiligung an der Entwicklung von Formulierungen der nächsten Generation ermöglichen jedoch eine ausgewogene, B2B-orientierte Wertschöpfungskette in diesem Sektor. In der Medizintechnikbranche verknüpfen Kostenträger die Erstattungshöhe zunehmend mit Kennzahlen zur Infektionskontrolle und Patientensicherheit, was die Bedeutung hochwertiger medizinischer Beschichtungen unterstreicht.

Markt für medizinische Beschichtungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach minimalinvasiven Eingriffen (MIS): Geringerer Blutverlust und kürzere Genesungszeiten durch MIS-Verfahren erfreuen sich weltweit zunehmender Beliebtheit und schaffen eine solide Nachfragebasis für den Markt für medizinische Beschichtungen. Insbesondere der Einsatz von Präzisionsinstrumenten wie Kathetern, Führungsdrähten und Endoskopen erfordert Schutzschichten, um die Gesamtleistung und Biokompatibilität der Geräte zu verbessern. Dies zeigt sich auch im rasanten Wachstum der Endoskopie-Branche , einem der größten Anwendungsbereiche für diesen Sektor.

- Zunehmende weltweite Besorgnis über Krankenhausinfektionen: Im modernen Gesundheitswesen entwickeln sich Krankenhausinfektionen zu einem globalen Problem, wobei Katheter, Implantate und chirurgische Instrumente häufige Infektionsquellen darstellen. Ein Bericht der National Library of Medicine (NLM) aus dem Jahr 2022 belegt diese Entwicklung: Die Inzidenzrate katheterassoziierter Harnwegsinfektionen (CAUTI) bei Intensivpatienten lag bei 7,7 pro 1000 Kathetertagen. Eine weitere Studie der WHO unterstreicht, dass jährlich über 52,3 % der an einer Krankenhausinfektion erkrankten Patienten mit Sepsis, die auf der Intensivstation behandelt werden, versterben. Diese epidemiologischen Daten verdeutlichen die dringende Notwendigkeit, verfügbare Behandlungsoptionen in die reguläre medizinische Praxis zu integrieren.

- Fortschritte bei Beschichtungstechnologien: Laufende Innovationen in der Nanotechnologie, Polymerwissenschaft und Oberflächenchemie sichern die kontinuierliche Weiterentwicklung des Marktes. Neuere Produkte in diesem Sektor bieten kombinierte Vorteile wie antimikrobielle Resistenz, verbesserte Gleitfähigkeit und Wirkstofffreisetzung. So brachte Hydromer beispielsweise im Juni 2024 die nächste Generation seiner thromboresistenten Beschichtung für Medizinprodukte, F200t, auf den Markt. HydroThrombX kann die Thrombozytenadhäsion und Zellteilung reduzieren und gleichzeitig das Risiko einer Restenose verhindern. Solche Fortschritte helfen Herstellern, sowohl die regulatorischen Anforderungen zu erfüllen als auch wettbewerbsfähig zu bleiben.

Trends bei wichtigen demografischen Merkmalen im Markt für medizinische Beschichtungen

Weltweites Volumen und Zielvorgaben für Herzchirurgie nach Länder-Einkommensgruppe

(2024)

Kategorie | Gesamt (Pro 100.000 Einwohner pro Jahr) |

Tatsächliches Volumen in Ländern mit hohem Einkommen | 123.2 |

Unangepasste Zielvorgaben für Länder mit niedrigem und mittlerem Einkommen | 61,6 |

Angepasstes Ziel – Oberes mittleres Einkommen | 86.1 |

Angepasstes Ziel – Unteres mittleres Einkommen | 55.1 |

Angepasstes Ziel – Niedrigeinkommen | 40.2 |

Quelle: NLM

Herausforderungen

- Hohe Produktpreise und mangelnde Bezahlbarkeit: Die hohen Preise für beschichtete Instrumente und Geräte im Gesundheitswesen führen in einkommensschwachen Regionen der Welt häufig zum Einsatz minderwertiger Produkte. Dies schränkt die Akzeptanz und Verbreitung medizinischer Beschichtungen ein. Gleichzeitig erschwert der Preisdruck den Herstellern, Qualität und Rentabilität gleichermaßen zu gewährleisten. Dies führt letztlich zu einem Mangel an finanzieller Unterstützung und kommerziellem Engagement in diesem Sektor.

- Lieferkettenintegrität und Produktfälschungen: Die weltweite Besorgnis über gefälschte Gesundheitsprodukte schädigt auch den Ruf von Markenprodukten. Sie beeinträchtigt nicht nur das Vertrauen der Verbraucher in Markenprodukte, sondern führt auch zu finanziellen Einbußen in diesem Sektor. Insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs) erhöhen wirtschaftliche Hürden das Auftreten von Fälschungen und unterstreichen die dringende Notwendigkeit der Entwicklung kostengünstiger, regionsspezifischer Lieferketten.

Marktgröße und Prognose für medizinische Beschichtungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,2 % |

|

Marktgröße im Basisjahr (2025) |

5,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

13,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinische Beschichtungen:

Anwendungssegmentanalyse

Es wird prognostiziert, dass kardiovaskuläre Medizinprodukte bis Ende 2035 einen Marktanteil von 35,6 % erreichen werden. Diese Dominanz wird durch die weltweit hohe Anzahl von Herz-Kreislauf-Erkrankungen untermauert, die einen chirurgischen Eingriff zur Verhinderung des Todes erfordern. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2023 ergab, dass jährlich weltweit über 18 Millionen Menschen an Herz-Kreislauf-Erkrankungen sterben und in Ländern mit niedrigem und mittlerem Einkommen (LMICs) etwa eine Million Kinder mit angeborenen Herzfehlern geboren werden. Diese Epidemie führt zu einem verstärkten Einsatz minimalinvasiver Verfahren, die maßgeblich auf beschichteten Medizinprodukten wie Stents und Kathetern basieren.

Typensegmentanalyse

Hydrophile Beschichtungen werden voraussichtlich mit einem Marktanteil von 28,8 % im Prognosezeitraum zum dominierenden Subtyp im Markt für medizinische Beschichtungen avancieren. Die führende Position dieses Segments in diesem Sektor ist direkt mit seiner entscheidenden Rolle bei der Verbesserung der Leistung von Instrumenten in der Herzchirurgie verbunden. Dieses Portfolio zeichnet sich durch einfacheres Einführen, bessere Manövrierbarkeit und geringeres Gefäßtrauma aus, was zu kürzeren Eingriffszeiten und erhöhter Patientensicherheit führt. Dies unterstreicht die Einführung von Preside, der fortschrittlichsten hydrophilen Beschichtungstechnologie für Medizinprodukte, die sich dank verbesserter Gleitfähigkeit und Haltbarkeit hervorragend für eine Vielzahl komplexer medizinischer Anwendungen eignet, darunter auch mechanische Herzklappen.

Endnutzersegmentanalyse

Krankenhäuser werden voraussichtlich auch im genannten Zeitraum die führenden Endverbraucher auf dem Markt bleiben. Diese Einrichtungen sind weltweit etabliert und werden als zentrale Anlaufstelle für komplexe medizinische Eingriffe bevorzugt, was den maximalen Einsatz beschichteter Medizinprodukte zur Folge hat. Darüber hinaus erweitert die hohe Anzahl chirurgischer Eingriffe in verschiedensten medizinischen Fachbereichen, darunter Kardiologie, Orthopädie und Neurologie, das Anwendungsgebiet medizinischer Beschichtungen. Die umfassende Notfallversorgung rund um die Uhr, die Intensivstationen und die hohe Patientenkapazität in Krankenhäusern sorgen zudem für eine anhaltend hohe Nachfrage nach beschichteten Einweg- und Mehrwegprodukten.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Substratmaterial |

|

Materialart |

|

Anwendung |

|

Anwendungsmethode |

|

Geräteklasse |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische Beschichtungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

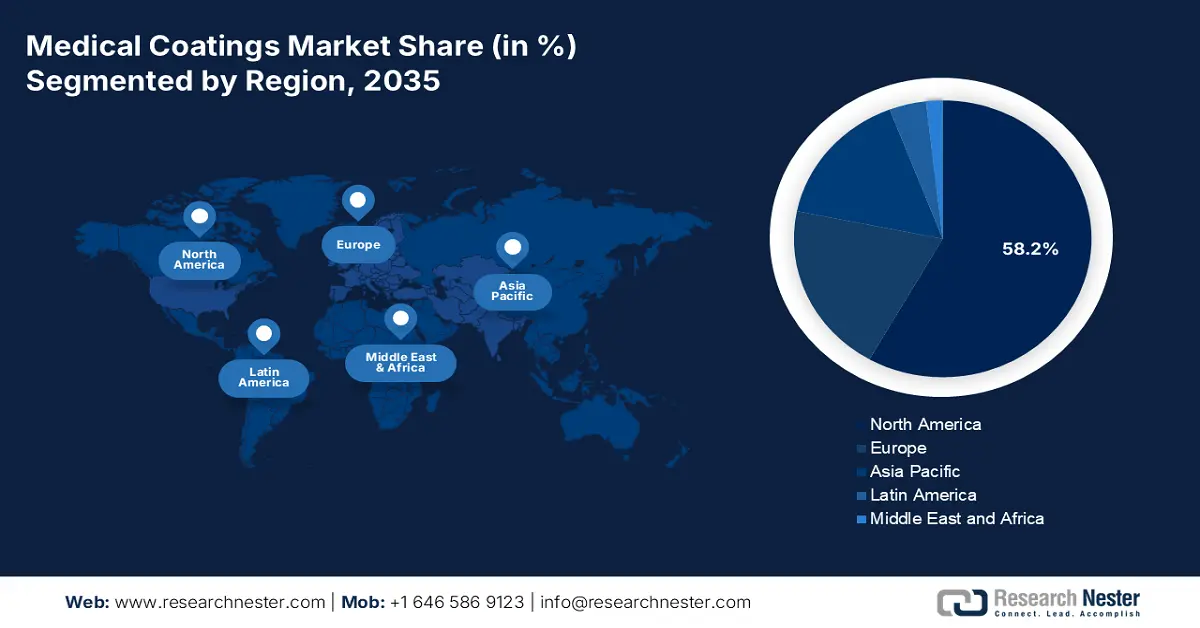

Nordamerika wird im Analysezeitraum voraussichtlich mit 58,2 % den größten Marktanteil halten. Die Dominanz der Region in diesem Sektor ist maßgeblich auf die strengen Infektionsschutzbestimmungen der Bundesländer zurückzuführen. Darüber hinaus ermöglichen die klinisch nachgewiesenen, reduzierten Risiken von Krankenhausinfektionen eine umfassendere Kostenerstattung durch Medicare und Medicaid für beschichtete Katheter und Stents. Der regulatorische Druck auf Medizintechnikhersteller, sich an Hygieneprotokolle für Medizinprodukte anzupassen, um kommerzielle und finanzielle Prioritäten zu sichern, gewährleistet zudem einen nachhaltigen Cashflow in diesem Markt.

Die USA zählen zu den größten und fortschrittlichsten Verbrauchermärkten Nordamerikas. Dies belegt beispielsweise der Bericht der National Library of Medicine (NLM) aus dem Jahr 2022, der die jährliche Anzahl von Harnwegsinfektionen durch Katheter (CAUTI) in den USA mit über einer Million Fällen ausweist. Die damit verbundenen Kosten vermeidbarer Infektionen beliefen sich auf 115 Millionen bis 1,8 Milliarden US-Dollar. Diese demografische Entwicklung unterstreicht den weitverbreiteten Einsatz beschichteter medizinischer und chirurgischer Instrumente und begründet eine starke Nachfrage nach diesen Produkten. Dies wird auch durch die Import- und Exportwerte von medizinischen Verbänden mit Klebeschicht in den USA bestätigt, die laut OEC-Daten im Jahr 2023 824 Millionen bzw. 676 Millionen US-Dollar betrugen.

Der kanadische Markt verzeichnet ein positives Wachstum dank kontinuierlicher Investitionen der nationalen Gesundheitsbehörden zur Einhaltung internationaler Infektionsschutzstandards. Insbesondere in Langzeit- und Akutpflegeeinrichtungen fördern Organisationen aktiv die Einführung solcher Schutzmaßnahmen, um Todesfälle in der älteren Bevölkerung zu verhindern. Darüber hinaus zählt Kanada zu den weltweit führenden Herstellern und Lieferanten von Medizinprodukten und wird 2024 einen Branchenwert von 10 Milliarden US-Dollar erreichen, was ein günstiges Geschäftsumfeld für diesen Sektor schafft.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte bis Ende 2035 das höchste Marktwachstum verzeichnen. Die dort ansässigen internationalen Zentren für die Produktion und Innovation von Medizinprodukten scheinen der stärkste Wachstumstreiber in dieser Region zu sein. Darüber hinaus ermöglicht der zunehmende Fokus auf die Verbesserung der Gesundheitsinfrastruktur und -dienstleistungen durch strenge Reformen der Infektionsschutzbestimmungen einen höheren Konsum in diesem Segment. Gleichzeitig tragen staatliche Forschungs- und Entwicklungsbudgets für Medizintechnik und chirurgische Instrumente zu einem lukrativen Kapitalzufluss in diesem Sektor bei.

In China fördern regulatorische Reformen der Nationalen Arzneimittelbehörde (NMPA) die Marktteilnahme und Investitionen durch die Festlegung von Hygienestandards im nationalen Gesundheitssystem. Dies wird durch den Bericht der OEC bestätigt, der für China einen starken Exportwert von medizinischen Verbänden mit Klebeschicht von über 940 Millionen US-Dollar allein im Jahr 2024 ausweist. Dies treibt auch Innovationen in der bestehenden Produktpipeline dieses Sektors voran, um sie an die regionsspezifischen Vermarktungskriterien anzupassen.

Der japanische Markt für medizinische Beschichtungen profitiert von staatlichen Förderprogrammen für antimikrobielle Wirkstoffe und der jährlichen Preisüberprüfung, die das Potenzial kostenintensiver Medizintechnik für bessere Behandlungsergebnisse anerkennt. Angesichts des weltweit höchsten Anteils älterer Menschen in Japan besteht zudem eine wachsende Nachfrage nach biokompatiblen und antimikrobiellen Beschichtungen für Katheter, Implantate und Diagnosegeräte. Kontinuierliche Investitionen in Forschung und Entwicklung stärken die Marktposition Japans in diesem Bereich zusätzlich.

Statistische Trends in der Demografie der Herzchirurgie

Land | Statistische Übersicht | Zeitleiste |

China | Landesweit wurden insgesamt 69.000 Operationen angeborener Herzfehler in 728 Krankenhäusern durchgeführt. | 2023 |

Japan | Es wurden rund 63.427 Herz-Kreislauf-Operationen durchgeführt, was einem Anstieg von 3,0 % entspricht. | 2022-2023 |

Australien | 132.000 Koronarangiographie-Eingriffe wurden bei Patienten gemeldet, die ins Krankenhaus eingeliefert wurden. | 2021-2022 |

Indien | Jährlich wurden in 420 Herzzentren des Landes 300.000 Herzoperationen durchgeführt. | 2023 |

Südkorea | Die Zahl der herzbezogenen Eingriffe wird voraussichtlich jährlich um 947.811 Fälle steigen. | 2023–2042 |

Quelle: NCCD, NLM und AIHW

Einblicke in den europäischen Markt

Der europäische Markt wird voraussichtlich im Zeitraum von 2026 bis 2035 ein beachtliches Branchenwachstum verzeichnen. Das anhaltende Wachstum der Region in diesem Sektor wird primär durch die regulatorische Konvergenz im Rahmen der EU-Multi-Deprivations-Verordnung (MDR), Maßnahmen des öffentlichen Gesundheitswesens zur Bekämpfung von Krankenhausinfektionen (HAI) und steigende Forschungs- und Entwicklungsgelder für neue Technologien aus der Horizon Europe-Plattform gestützt. Darüber hinaus schätzt das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC), dass Krankenhausinfektionen jährlich bei 4,3 Millionen stationären Patienten in ganz Europa auftreten. Laut einem Bericht der National Library of Medicine (NLM) aus dem Jahr 2025 verursachen Krankenhausinfektionen in der Region jährlich 16 Millionen zusätzliche Krankenhaustage mit Kosten von über 8,2 Milliarden US-Dollar, was das Interesse an antimikrobiellen Medizinprodukten verstärkt.

Die nationalen Erstattungsrichtlinien im Vereinigten Königreich begünstigen die Umsätze von Zulieferunternehmen im Markt für medizinische Beschichtungen. Das Land hat sich als fortschrittlicher Standort etabliert und legt besonderen Wert auf Infektionsprävention, regulatorische Angleichung und grenzüberschreitende Forschungskooperationen. Die Bedeutung des Sektors wird zudem durch die Stabilität der öffentlichen Angebote gestärkt, die durch die laufende Reform des Nationalen Gesundheitsdienstes (NHS) und Partnerschaften mit den ABPI-Verbänden erreicht wird. Darüber hinaus untermauern regulatorische Unterstützung und neue Möglichkeiten durch die Zuweisung von Fördermitteln durch die Kostenträger weiterhin die Bedeutung des Vereinigten Königreichs in diesem Bereich.

In Deutschland fördert die kontinuierliche Finanzierung beschichteter Medizinprodukte durch BMG-geförderte Beschaffungsprogramme eine starke Industrie und eine solide Lieferkette. Gleichzeitig trägt das regulatorische Umfeld der MDR dazu bei, die Marktdurchdringung und Beteiligung in diesem Sektor zu beschleunigen. Angesichts dieses günstigen Geschäftsklimas kündigte Freudenberg Medical im Juni 2024 an, sein Portfolio an Kombinationsprodukten aus Arzneimittel und Medizinprodukt zu erweitern und dafür über 50 Millionen US-Dollar in den Bau einer neuen, 12.000 m² großen Produktionsstätte der Hemoteq AG in Aachen zu investieren. Dort sollen Arzneimittel und hydrophile Beschichtungen für Medizinprodukte und -komponenten hergestellt werden.

Länderspezifische Export-Import-Daten für medizinische Verbandsmaterialien usw.

(Mit Klebeschicht) (2023)

Land | Exportwert (in USD) | Importwert (in USD) |

Deutschland | 582 Millionen | 491 Millionen |

Niederlande | 199 Millionen | 386 Millionen |

Irland | 38,6 Millionen | 34,6 Millionen |

Quelle: OEC

Wichtige Akteure auf dem Markt für medizinische Beschichtungen:

- Königlicher DSM

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- PPG Industries, Inc.

- SurModics, Inc.

- Medtronic plc

- Abbott Laboratories

- WL Gore & Associates, Inc.

- Hydromer, Inc.

- Specialty Coating Systems, Inc.

- Biocoat, Inc.

- Covalon Technologies Ltd.

- Thermo Fisher Scientific

- Mitsubishi Chemical Group

- Precision Coating Company, Inc.

- Kurt J. Lesker Company

- AST Products, Inc.

- Medicoat AG

- Harland Medical Systems, Inc.

- Aculon, Inc.

- AdvanSource Biomaterials Corp.

- Sono-Tek Corporation

- BioInteractions Ltd.

Im Jahr 2025 wird der globale Markt für medizinische Beschichtungen von führenden US-amerikanischen und europäischen Unternehmen wie DSM, Surmodics und Hydromer geprägt sein. Zu den wichtigsten Marktentwicklungen zählen grenzüberschreitende Partnerschaften, die Expansion in den asiatisch-pazifischen Raum und die Übernahme führender regionaler Beschichtungsunternehmen. Aufstrebende Anbieter in Indien, Japan und Malaysia gewinnen mit kostengünstigen, qualitativ hochwertigen Beschichtungen, die den lokalen Gesundheitsbedürfnissen entsprechen, zunehmend an Bedeutung auf dem Weltmarkt. Zentrale Innovationsbereiche werden erforscht, um die Leistungsfähigkeit und Sicherheit von Medizinprodukten der nächsten Generation weltweit zu verbessern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf diesem Markt:

Neueste Entwicklungen

- Im September 2025 brachte BioInteractions mit den Surface-Active Systems eine neue Kategorie von Hochleistungs-Beschichtungslösungen ohne Auswaschung auf den Markt. Diese Systeme wurden entwickelt, um die Implantatleistung zu verbessern, die Patientensicherheit zu erhöhen und die Therapieergebnisse weiterzuentwickeln. Sie tragen zur Infektionsprävention, Thrombosekontrolle und Langlebigkeit der Implantate bei.

- Im Januar 2025 führte Hydromer PFAS-freie hydrophile Beschichtungen für Medizinprodukte ein, um Herstellern einen reibungslosen Übergang zu ermöglichen. Diese fortschrittlichen Beschichtungen bieten außergewöhnliche Gleitfähigkeit, Haltbarkeit und Biokompatibilität und gewährleisten so die optimale Funktion der Geräte unter Einhaltung sich wandelnder Umweltstandards.

- Report ID: 3897

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.