Marktausblick für Intraokularlinsen:

Der Markt für Intraokularlinsen wurde im Jahr 2025 auf 5,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 9,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Intraokularlinsen auf 5,4 Milliarden US-Dollar geschätzt.

Der globale Markt wird strukturell durch das steigende Operationsvolumen für Katarakt- und refraktive Eingriffe angetrieben, das größtenteils von öffentlichen Gesundheitssystemen und nationalen Augenversorgungsprogrammen finanziert wird. Laut Daten der Weltgesundheitsorganisation (WHO) vom August 2023 ist Katarakt weiterhin die häufigste Ursache für Erblindung weltweit, und fast 2,2 Milliarden Menschen leiden unter einer Sehbehinderung in der Ferne. Darüber hinaus zeigen Daten der WHO und der National Institutes of Health (NIH), dass die Anzahl der Kataraktoperationen aufgrund der alternden Bevölkerung und des verbesserten Zugangs zu augenärztlichen Leistungen, vor allem in Ländern mit mittlerem und hohem Einkommen, stetig zunimmt. Laut einer NIH-Studie vom März 2025 werden im Jahr 2050 voraussichtlich fast 50 Millionen Menschen an Katarakt erkranken, was die Nachfrage nach implantierten Linsen im Rahmen des Eingriffs direkt erhöht. Zudem gewährleisten Erstattungssysteme wie Medicare die Kostenübernahme für Kataraktoperationen mit monofokaler IOL-Implantation und somit eine planbare Nachfrage in Krankenhäusern und ambulanten Operationszentren.

Weltbevölkerung mit Sehbehinderung

Zustand | Betroffene Bevölkerung (Millionen Menschen) |

Katarakt | 94,0 |

Refraktionsfehler | 88,4 |

Altersbedingte Makuladegeneration (AMD) | 8.0 |

Glaukom | 7,7 |

Diabetische Retinopathie | 3.9 |

Alterssichtigkeit | 826,0 |

Quelle: WHO, August 2023

Darüber hinaus ist der staatlich geförderte Ausbau der augenärztlichen Infrastruktur und der chirurgischen Kapazitäten ein zentraler Nachfragefaktor. Laut einer Studie der National Library of Medicine (NLM) vom August 2023 gehört die Kataraktoperation in den USA mit über 3,6 Millionen Eingriffen jährlich zu den häufigsten chirurgischen Eingriffen bei Erwachsenen ab 65 Jahren. Auch die nationalen Programme zur Blindheitsprävention im asiatisch-pazifischen Raum und Teilen Lateinamerikas priorisieren weiterhin den Abbau des Behandlungsrückstands bei Kataraktoperationen, was zu einem hohen Beschaffungsvolumen durch öffentliche Krankenhäuser führt. In Europa verstärkt die Alterung der Bevölkerung die langfristige Nachfrage nach chirurgischen Eingriffen. Zudem zeigen öffentlich zugängliche Statistiken, dass der Markt für Intraokularlinsen (IOL) durch die notwendige augenärztliche Versorgung getrieben wird. Dies macht ihn widerstandsfähig gegenüber kurzfristigen wirtschaftlichen Schwankungen und orientiert sich eng an den nationalen Gesundheitskapazitäten und Erstattungsrichtlinien.

Schlüssel Intraokularlinse Markteinblicke Zusammenfassung:

Regionale Highlights:

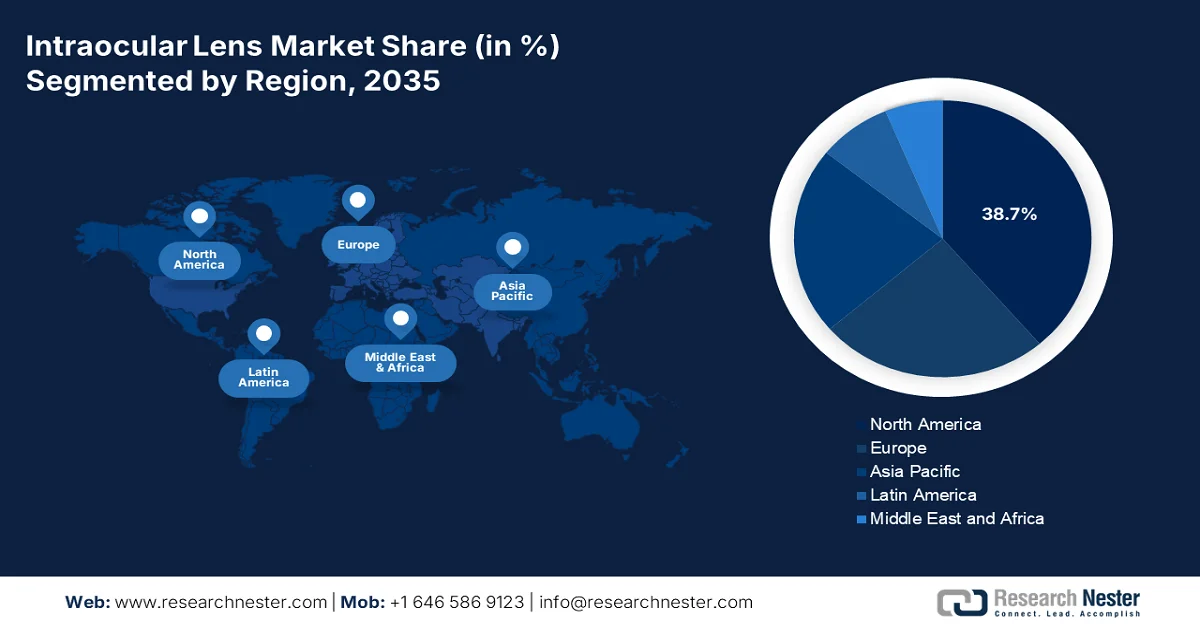

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 38,7 % am Markt für Intraokularlinsen erzielen, angetrieben durch hohe Fallzahlen bei Kataraktoperationen, günstige Erstattungssysteme und die zunehmende Nutzung von Premium-Intraokularlinsen durch die alternde Bevölkerung.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 7,8 % prognostiziert, getrieben durch eine große alternde Patientengruppe, die steigende Prävalenz von Katarakten, den verbesserten Zugang zur Gesundheitsversorgung und starke staatlich geförderte chirurgische Programme.

Segmenteinblicke:

- Im Markt für Intraokularlinsen wird dem Anwendungssegment Kataraktchirurgie bis 2035 voraussichtlich ein dominanter Anteil von 90,4 % zugeschrieben. Dies ist auf die weltweite Verbreitung von Katarakten und das anhaltend hohe Operationsvolumen zurückzuführen, das durch staatliche Gesundheitsprogramme unterstützt wird.

- Es wird erwartet, dass das Segment der einteiligen Intraokularlinsen (IOLs) seine führende Position bis 2035 beibehalten wird. Gründe hierfür sind die vereinfachte Implantation, die Kapselstabilität und die breite Anwendung bei minimalinvasiven Kataraktoperationen.

Wichtigste Wachstumstrends:

- Staatlich finanzierte Kataraktoperationsprogramme

- Zunehmender Rückstand bei Kataraktoperationen

Größte Herausforderungen:

- Hohe Forschungs- und Entwicklungskosten sowie regulatorische Kosten

- Erstattungs- und Preisdruck

Wichtige Akteure: Johnson & Johnson Vision (USA), Alcon (Schweiz), Bausch + Lomb (USA), Carl Zeiss Meditec (Deutschland), Hoya Corporation (Japan), STAAR Surgical (USA), Rayner (Großbritannien), Ophtec (Niederlande), HumanOptics (Deutschland), Physiol (Frankreich), Santen Pharmaceutical (Japan), NIDEK (Japan), Lenstec (USA), EyeKon Medical (USA), Care Group (Indien), Aurolab (Indien), Medicontur (Ungarn), Hanita Lenses (Israel), Eagle Optics (Indien), Appasamy Associates (Indien).

Global Intraokularlinse Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,1 Milliarden US-Dollar

- Marktgröße 2026: 5,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Japan, Deutschland, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Australien, Spanien, Italien

Last updated on : 11 February, 2026

Markt für Intraokularlinsen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatlich finanzierte Kataraktprogramme: Die öffentliche Finanzierung von Kataraktoperationen führt direkt zu einer nachhaltigen Marktnachfrage. Laut dem NLM-Bericht vom September 2025 liegt die Zahl der Kataraktoperationen zwischen 36 Millionen und 12,8 Milliarden. In Schwellenländern erweitern nationale Programme den Zugang zu chirurgischen Eingriffen. So finanziert beispielsweise Indiens Nationales Programm zur Bekämpfung von Blindheit und Sehbehinderung jährlich Millionen von Kataraktoperationen über öffentliche Krankenhäuser und NGOs und steigert damit die Beschaffung von Intraokularlinsen (IOL) erheblich. Auch öffentlich finanzierte Kataraktinitiativen in Ländern wie Brasilien, China und Indonesien erhöhen die Anzahl der Eingriffe durch subventionierte Operationen und stabilisieren so die IOL-Nachfrage. Diese Programme fördern zudem standardisierte, kostengünstige IOL-Modelle und stärken damit Großaufträge an inländische und multinationale Hersteller.

- Steigender Rückstau bei Kataraktoperationen: Der Operationsrückstand bleibt ein messbarer Nachfragetreiber auf dem Markt für Intraokularlinsen (IOL). Laut Daten des Royal College of Ophthalmologists vom Januar 2022 warteten fast 600.000 Patienten auf augenärztliche Eingriffe, wobei Katarakte den größten Anteil ausmachten. Verschiedene Regierungsdaten belegen zudem die Verzögerungen bei Kataraktoperationen in Asien und Afrika während der COVID-19-Pandemie, die zu erhöhten Finanzmitteln für den Wiederaufbau nach der Pandemie führten. Darüber hinaus priorisieren die Regierungen nun Eingriffe mit hohem Patientenaufkommen, um den Rückstau abzubauen. Viele Gesundheitssysteme haben außerdem verlängerte Öffnungszeiten, OP-Camps mit hohem Durchsatz und beschleunigte Kataraktbehandlungswege eingeführt, um die Fallzahlen zu erhöhen. Dieser durch den Rückstau bedingte Anstieg dürfte den IOL-Verbrauch mittelfristig auf einem hohen Niveau halten, da die verschobenen Eingriffe wieder in die Operationsliste aufgenommen werden.

- Steigende Gesundheitsausgaben für die Augenheilkunde: Erhöhte öffentliche Gesundheitsausgaben stärken die ophthalmologische Infrastruktur und die chirurgischen Kapazitäten. Laut OECD-Daten vom November 2025 beliefen sich die Gesundheitsausgaben in den Mitgliedsländern durchschnittlich auf 9,3 % des BIP, wobei die Augenheilkunde in den Budgets für nichtübertragbare Krankheiten und die Altenpflege enthalten ist. In den USA erreichen die Gesundheitsausgaben eine beträchtliche Billion US-Dollar, wobei ambulante und tageschirurgische Eingriffe schneller wachsen als stationäre Behandlungen, was insbesondere Kataraktoperationen zugutekommt. Diese kontinuierliche Budgetausweitung fördert die breitere Anwendung moderner chirurgischer Geräte und die Kostenerstattung für die Implantation von Intraokularlinsen (IOL), insbesondere im ambulanten Bereich, wo die Anzahl der Kataraktoperationen am schnellsten zunimmt.

Herausforderungen

- Hohe Forschungs- und Entwicklungskosten sowie regulatorische Hürden: Der Weg von der Idee bis zum kommerziellen Markt für Intraokularlinsen erfordert immense Investitionen in Forschung und klinische Studien, gefolgt von einem strengen, mehrjährigen Zulassungsverfahren. Beispielsweise kann das FDA-Verfahren für eine neue Premium-IOL eine Million Dollar kosten und Jahre dauern. Kleinere Innovatoren benötigen daher erhebliche Risikokapitalfinanzierung, um diesen Prozess zu bewältigen. Hinzu kommt, dass die Gebührenordnung für Ärzte im Rahmen von Medicare weiterhin eine geringe Kostenerstattung für neue Technologien vorsieht, was die finanzielle Unsicherheit erhöht.

- Kostenerstattung und Preisdruck: Die Kostenerstattung für Premium-Intraokularlinsen ist oft begrenzt, was zu hohen Kosten für die Patienten führt. Zudem entscheiden sich US-amerikanische Kataraktpatienten hauptsächlich aufgrund der hohen Zuzahlungen für Premium-Linsen. Die staatlichen Kostenträger legen die Erstattung für die Kataraktoperation selbst fest, nicht für die Linsentechnologie, was die Preissetzungsmacht einschränkt. Führende Anbieter begegnen dieser Herausforderung mit Schulungsprogrammen für Chirurgen, die den Patienten den Mehrwert aufzeigen und trotz des Kostendrucks Standardeingriffe durch Premium-Upgrades ersetzen wollen.

Marktgröße und Prognose für Intraokularlinsen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

5,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Intraokularlinsen:

Anwendungssegmentanalyse

Prognosen zufolge wird die Kataraktchirurgie bis 2035 mit einem Marktanteil von 90,4 % den größten Anteil am Markt für Intraokularlinsen ausmachen. Dieses Segment wird durch die weltweite Verbreitung des Grauen Stars als häufigste Erblindungsursache angetrieben. Steigende Operationszahlen und ein verbesserter Zugang zu chirurgischen Eingriffen für die alternde Bevölkerung tragen ebenfalls zu diesem kontinuierlichen Wachstum bei. Darüber hinaus wird die Nachfrage durch die großen Gesundheitsprogramme gedeckt. Laut einer Studie der National Library of Medicine (NLM) vom August 2023 wurden fast 4.252.532 Kataraktoperationen bei Medicare-FFS-Versicherten durchgeführt. Diese Zahl dürfte stetig steigen und unterstreicht die wichtige Rolle des Eingriffs bei der Wiederherstellung des Sehvermögens älterer Menschen. Zusätzlich fördert die großangelegte, staatlich unterstützte Initiative zur Blindheitsprävention die Anzahl der Kataraktoperationen und sichert so die langfristige weltweite Nachfrage nach Intraokularlinsen.

Designsegmentanalyse

Einteilige Intraokularlinsen (IOLs) sind aufgrund ihrer einfachen chirurgischen Implantation und Stabilität im Kapselsack das führende Segment auf dem Markt. Optik und Haptik bestehen aus einem einzigen Material, was die Effizienz reduziert. Dadurch sind sie die bevorzugte Wahl für die meisten Standard-Kataraktoperationen, insbesondere durch den Aufkommen minimalinvasiver Mikroinzisionschirurgie. Daten aus Verfahrensanalysen belegen ihre weite Verbreitung. So zeigt beispielsweise ein Prüfbericht der US-Regierung, dass einteilige IOLs den Großteil der in den untersuchten Kataraktoperationen verwendeten Linsen ausmachten. Dies unterstreicht ihre Marktführerschaft in den letzten Jahren.

Materialsegmentanalyse

Im Materialsegment ist hydrophobes Acryl führend auf dem Markt für Intraokularlinsen (IOL), was auf seine hervorragende Biokompatibilität und die geringe Rate an Nachstar zurückzuführen ist. Die inhärenten Eigenschaften dieses Materials hemmen die Zelladhäsion und reduzieren den Bedarf an sekundären Laserbehandlungen. Dadurch ist es zum Standard für sowohl einfache als auch hochentwickelte Premium-Linsendesigns geworden. Seine Stabilität und optische Klarheit haben seine Position als bevorzugtes Material der Hersteller gefestigt. Regierungsdaten zur Nutzung von Medizinprodukten bestätigen diesen Trend. Die NLM-Studie vom August 2023 hebt hervor, dass hydrophobe Acrylmaterialien hydrophilen Materialien hinsichtlich Kantenprofilen, Nachstar, IOL-Trübung, Sehqualität usw. überlegen sind. Dies unterstreicht die hohe Nachfrage nach diesem Material auf dem Markt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Material |

|

Anwendung |

|

Endbenutzer |

|

Preisklasse |

|

Design |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Intraokularlinsen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika ist der größte und dominierende Markt und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,7 % halten. Der Markt zeichnet sich durch hohe Eingriffszahlen, die Einführung neuer Technologien und ein komplexes Erstattungssystem aus. Haupttreiber ist die wachsende Zahl älterer Menschen, die eine große und stabile Patientenbasis für Kataraktoperationen sichert. Die Nachfrage ist segmentiert zwischen Standard-Monofokallinsen, deren Kosten größtenteils von Medicare und den Provinzen erstattet werden, und einem wachsenden Markt für Premium-Intraokularlinsen, der durch die Zuzahlungen der Patienten für verbesserte Sehschärfe getrieben wird. Ein wichtiger Trend ist die zunehmende Verlagerung von Operationen von ambulanten Krankenhausabteilungen hin zu ambulanten Operationszentren – ein Wandel, der durch die Vergütungspolitik der CMS (Centers for Medicare & Medicaid Services) unterstützt wird, die kosteneffiziente Einrichtungen bevorzugt. Darüber hinaus decken die Krankenversicherungen die Grundkosten der Kataraktentfernung ab und bilden damit die Basis des Marktes, während Innovationen durch die steigenden Kosten für private Zuzahlungen gefördert werden.

Der US- Markt wird hauptsächlich durch staatlich finanzierte Kataraktoperationen und die demografische Alterung angetrieben. Laut einer Studie der National Library of Medicine (NLM) vom Juni 2022 lebten in den USA rund 12 Millionen Menschen über 40 mit Sehbehinderung, was die anhaltende Nachfrage nach chirurgischen Eingriffen in ambulanten Abteilungen und Operationszentren sichert. Eine weitere NLM-Studie vom März 2023 zeigt, dass die Kosten für eine komplexe Kataraktoperation 877,85 USD erreichten, wobei die Standardimplantation einer Intraokularlinse als erstattungsfähiger Bestandteil abgedeckt war. Dies gewährleistet eine stabile Versorgungsgrundlage. Darüber hinaus steigern verschiedene FDA-Zulassungen von Intraokularlinsen die Nachfrage und fördern das Marktwachstum. Gleichzeitig begünstigen die staatlichen Gesundheitsausgaben ophthalmologische Eingriffe mit hohem Patientenaufkommen. Insgesamt zeigen diese Daten, dass der Markt in den USA aktiv expandiert.

Aktuelle FDA-Zulassungen von Intraokularlinsen

Name der Firma | Produktname | IOL-Typ | Wichtigste Anzeige / Funktion | Datum der FDA-Zulassung |

Carl Zeiss Meditec AG | CT LUCIA® 621P Monofokale IOL | Monofokal, asphärisch, einteilige C-Schleife | Entwickelt, um ein breites Spektrum sphärischer Aberrationen auszugleichen und die Sehschärfe bei Dezentrierung oder Linsenfehlausrichtung zu optimieren. | 25. April 2023 |

Rayner | RayOne EMV Toric IOL | Torische Intraokularlinse | Für Patienten mit Astigmatismus bestimmt; zugelassen nach Abschluss einer entscheidenden IDE-Studie | 13. Oktober 2025 |

Lenstec, Inc. | SBL-3 Multifokale Intraokularlinse | Multifokale IOL | Bietet multifokale Sehkorrektur; Zulassung gestützt auf eine Zusammenfassung der Sicherheits- und Wirksamkeitsdaten (SSED). | 22. Juli 2022 |

AcuFocus, Inc. | IC-8 Apthera Intraokularlinse (IOL) | Intraokularlinse mit kleiner Apertur | Entwickelt zur Erweiterung der Fokussiertiefe; Genehmigung basierend auf der PMA-Prüfung und SSED | 22. Juli 2022 |

Quelle: FDA, ZEISS Medical Technology, Rayner

Der kanadische Markt für Intraokularlinsen wird maßgeblich durch die öffentlich finanzierten Kataraktoperationen im Rahmen der provinziellen Krankenversicherungsprogramme und die rasch alternde Bevölkerung bestimmt. Laut Global News vom Juli 2022 leben in Kanada fast 2,5 Millionen Menschen mit Katarakt, und landesweit wurden über 500.000 Eingriffe durchgeführt, bei denen stets eine Intraokularlinse implantiert wurde. Der demografische Druck nimmt weiter zu: Statistics Canada berichtete im September 2024, dass die Zahl der Erwachsenen ab 65 Jahren 7,6 Millionen betrug – ein Anteil, der im Laufe des Jahrzehnts voraussichtlich stetig steigen und damit die Nachfrage nach augenchirurgischer Versorgung erhöhen wird. Auch die Gesundheitsausgaben steigen, da die Provinzen den Abbau des Operationsstaus, insbesondere im Bereich der Augenheilkunde, priorisieren. Diese Entwicklungen positionieren Kanada als einen von Fallzahlen geprägten Markt, der eng mit den Budgetzuweisungen der Provinzen und den Beschaffungsrahmen der Krankenhäuser verknüpft ist.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % wachsen. Treiber dieses Wachstums sind die große Anzahl an Patienten, der zunehmende Zugang zur Gesundheitsversorgung und die vielfältigen Möglichkeiten hinsichtlich Bezahlbarkeit und Technologieakzeptanz. Haupttreiber der Nachfrage ist die hohe und steigende Prävalenz von Katarakten, bedingt durch die alternde Bevölkerung und die hohen Diabetesraten in Ländern wie Indien. In entwickelten Märkten wie Japan, Australien und Südkorea werden Premium-IOLs aufgrund des hohen verfügbaren Einkommens und der fortschrittlichen chirurgischen Infrastruktur häufig eingesetzt. In den volumenstarken, preissensiblen Märkten dominieren hingegen kostengünstige monofokale IOLs, die oft durch staatliche Förderprogramme unterstützt werden. Die Region ist zudem ein wichtiger Produktionsstandort. Lokale Anbieter wie Aurolab in Indien produzieren hochwertige und kostengünstige IOLs, die die Preisgestaltung und Verfügbarkeit in Schwellenländern beeinflussen.

Der Markt für Intraokularlinsen (IOLs) in Indien wird maßgeblich von den umfangreichen staatlichen und multilateral finanzierten Kataraktoperationsprogrammen geprägt, die über Jahrzehnte eine anhaltend hohe Nachfrage geschaffen haben. Laut Daten des Center for Global Development (CGD) aus dem Jahr 2026 wurden in Indien jährlich rund 3,5 Millionen Kataraktoperationen durchgeführt. Im Rahmen des Programms zur Bekämpfung der Kataraktblindheit wurden in den vergangenen sieben Jahren insgesamt 15,35 Millionen Eingriffe abgeschlossen, die jeweils eine Intraokularlinse erforderten. Diese Maßnahme trug zu einem Rückgang der Kataraktblindheitsprävalenz um 26 % bei und belegt damit sowohl das Ausmaß als auch die Kontinuität der chirurgischen Inanspruchnahme. Die durch die lokale Herstellung hochwertiger künstlicher Linsen erzielten Kosteneinsparungen – die Eingriffskosten liegen Berichten zufolge bei nur 10 US-Dollar pro Operation – etablierten Indien als einen preissensiblen und volumenorientierten IOL-Markt. Laufende öffentliche Programme priorisieren weiterhin den Abbau des Behandlungsrückstands bei Kataraktoperationen, stärken die Großeinkaufsaktivitäten über staatliche Krankenhäuser und NGO-Partner und positionieren Indien als einen der weltweit größten Märkte für Intraokularlinsen.

Der chinesische Markt wird durch den Ausbau staatlich finanzierter Kapazitäten für Kataraktoperationen, die rasche Alterung der Bevölkerung und kontinuierliche Investitionen in das öffentliche Gesundheitswesen angetrieben. Katarakt ist nach wie vor die häufigste Ursache für Sehbehinderungen bei älteren Erwachsenen, weshalb nationale Präventionsprogramme die chirurgische Behandlung in öffentlichen Krankenhäusern priorisieren. Laut einem Bericht der Volksrepublik China vom Oktober 2024 lebten im Jahr 2023 rund 216,76 Millionen Menschen im Alter von 65 Jahren und älter, was über 15,4 % der Gesamtbevölkerung entspricht und das Potenzial für chirurgische Eingriffe erheblich erweitert. Aus Sicht der Systemkapazität zeigt der WHO-Bericht, dass in China jährlich mehrere Millionen Kataraktoperationen durchgeführt werden, unterstützt durch staatliche Initiativen zur Blindheitsprävention und Programme zur Verbesserung des Zugangs zur Gesundheitsversorgung im ländlichen Raum. Diese Daten decken sich weitgehend mit den Beschaffungsrichtlinien öffentlicher Krankenhäuser und den nationalen Richtlinien zum Ausbau der augenärztlichen Versorgung.

Einblicke in den europäischen Markt

Der europäische Markt für Intraokularlinsen ist geprägt von einer flächendeckenden Gesundheitsversorgung, einer alternden Bevölkerung und strengen regulatorischen Vorgaben im Rahmen der Medizinprodukteverordnung. Die Nachfrage wird durch die hohe Anzahl an Kataraktoperationen bei älteren Menschen angetrieben. Ein weiterer wichtiger Trend ist die Aufteilung der öffentlich finanzierten Standards, die Anwendung monofokaler Verfahren und ein wachsendes Segment von Intraokularlinsen mit Premium-Technologie, die von Selbstzahlern erworben werden. Die Einführung der Medizinprodukteverordnung (MDR) durch die EMA hat die Anforderungen an klinische Nachweise erhöht, was die Einführung neuer Produkte vorübergehend beeinflusst und die langfristige Marktqualität stärkt. Darüber hinaus priorisieren die staatlichen Gesundheitsausgaben kosteneffektive Ergebnisse, wobei die Erstattungspolitiken von Land zu Land stark variieren und die vollständige Kostenübernahme oft auf Basislinsen beschränken. Die fortschrittliche chirurgische Infrastruktur und der Fokus auf eine wertorientierte Gesundheitsversorgung fördern den europäischen Markt zusätzlich.

Der Markt für Intraokularlinsen in Deutschland wächst signifikant und wird durch die gesetzliche Krankenversicherung, hohe Fallzahlen bei Kataraktoperationen und die alternde Bevölkerung begünstigt. Die wachsende Zahl älterer Menschen ist zudem eine demografische Gruppe, die die Kataraktinzidenz und die Nachfrage nach chirurgischen Eingriffen antreibt. Der Bericht des IQWIG vom Juli 2024 zeigt, dass laut Krankenhausstatistik jährlich über 900.000 Kataraktoperationen durchgeführt werden. Damit zählt die Katarakt zu den häufigsten stationären und ambulanten Eingriffen in Deutschland, bei denen jeweils eine Intraokularlinse implantiert wird. Der EIT Health-Bericht vom Januar 2025 belegt, dass die gesamten Gesundheitsausgaben 498 Milliarden Euro überstiegen, wobei die gesetzliche Krankenversicherung einen Großteil der Kataraktbehandlungen finanziert. Diese Faktoren positionieren den deutschen Markt als einen volumengetriebenen Markt mit gesicherter Kostenerstattung, der eng mit der Beschaffung von Krankenhaus- und ambulanten Operationszentren im Rahmen des GKV verknüpft ist.

Der britische Markt für Intraokularlinsen (IOL) wird durch die vom staatlichen Gesundheitsdienst (NHS) finanzierten Kataraktoperationen und die wachsende Zahl älterer Menschen bestimmt. Laut den SpaMedica-Daten von 2026 ist die Kataraktoperation mit über 400.000 Implantationen der häufigste chirurgische Eingriff. Zudem sind 30 % der Bevölkerung über 65 Jahre alt, und 40 % benötigen eine Operation, was die Nachfrage nach IOL ankurbelt. Gleichzeitig steigen die Wartelisten in der Augenheilkunde, was gezielte Fördermittel für den Ausbau der elektiven Versorgung mit hohem Patientenaufkommen, einschließlich Kataraktoperationen, erforderlich macht. Die Kosten für eine Kataraktoperation liegen zwischen 1.995 und 3.150 Euro. Diese öffentlich finanzierten Fallzahlen und Initiativen zum Abbau von Behandlungsrückständen positionieren den britischen IOL-Markt als nachfragestabil, beschaffungsgesteuert und eng mit den Budgetzuweisungen des NHS und der Effizienz der Krankenhausabläufe verknüpft.

Preise für Kataraktoperationen nach Art der Intraokularlinse

Klinik | Beratung | Katarakt-Monofokallinse | Katarakt-Multifokallinse |

Optimax | Frei | 2.995 £ | 3.995 £ |

Ultralase | Frei | 2.995 £ | 3.995 £ |

Optegra | Frei | 2.795 £ | 3.895 £ |

Optical Express | Frei | 1.995 £ | 3.195 £ |

Zentrum für Sehvermögen | 445 £ | 3.330 £ - 3.795 £ | 4.330 £ – 4.750 £ |

Quelle: LESH August 2024

Wichtige Akteure auf dem Markt für Intraokularlinsen:

- Johnson & Johnson Vision (USA)

- Alcon (Schweiz)

- Bausch + Lomb (USA)

- Carl Zeiss Meditec (Deutschland)

- Hoya Corporation (Japan)

- STAAR Surgical (USA)

- Rayner (UK)

- Ophtec (Niederlande)

- HumanOptics (Deutschland)

- Physiol (Frankreich)

- Santen Pharmaceutical (Japan)

- NIDEK (Japan)

- Lenstec (USA)

- EyeKon Medical (USA)

- Care Group (Indien)

- Aurolab (Indien)

- Medicontur (Ungarn)

- Hanita-Linsen (Israel)

- Eagle Optics (Indien)

- Appasamy Associates (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Johnson & Johnson Vision hat sich im Markt über die Materialwissenschaft hinaus zu einem umfassenden digitalen Ökosystem entwickelt. Die strategische Initiative konzentriert sich auf die Integration der IOL-Berechnung und der Operationsplanung mit fortschrittlicher Diagnostik über Plattformen wie TECNIS Synergy und Veritas Workstation.

- Alcons führende Position im Markt für Intraokularlinsen wird durch umfangreiche Investitionen in Forschung und Entwicklung sowie eine Premium-Portfoliostrategie gestärkt. Ein wichtiger Fortschritt ist die konsequente Vermarktung von wellenfrontgeführten, lichtverstellbaren Linsen, die Presbyopie und Astigmatismus ohne diffraktive Ringe korrigieren. Das Unternehmen konnte sein Umsatzwachstum um 5 % steigern und einen operativen Cashflow von 2,1 Milliarden US-Dollar erwirtschaften.

- Bausch + Lomb hat seine Marktposition durch strategische Akquisitionen und die Förderung der chirurgischen Weiterbildung gestärkt. Ein bedeutender Fortschritt war die Übernahme von AcuFocus und dessen IC-8 Apthera IOL, die durch ein Design mit kleiner Apertur die Tiefenschärfe erweitert. Das Unternehmen erzielte im vierten Quartal 2024 einen Umsatz von 1,28 Milliarden US-Dollar.

- Carl Zeiss Meditec nutzt seine einzigartige Stärke in der Diagnostik, um im Markt voranzukommen. Die wichtigste Initiative ist die Schaffung eines geschlossenen Wissenskreislaufs, der die hochpräzisen Biometer und Operationsmikroskope nahtlos mit dem Portfolio an trifokalen und torischen AT LISA Intraokularlinsen verbindet.

- Die Marktstrategie der Hoya Corporation zeichnet sich durch technologische Differenzierung im optischen Design und in der Materialwissenschaft aus. Der Kernfortschritt liegt in der Entwicklung der Vivinex- und iSert-Serien, die einzigartige asphärische und mattierte Kantendesigns nutzen, um Dysphotopsie zu minimieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Intraokularlinsen ist hart umkämpft und wird von wenigen multinationalen Konzernen dominiert. Diese nutzen ihre umfangreiche Forschung und Entwicklung, ihr breites Produktportfolio und ihre engen Beziehungen zu Chirurgen, um ihre Marktführerschaft zu behaupten. Zu den wichtigsten strategischen Initiativen des Sektors zählen aktive Investitionen in Spitzentechnologien wie Premium-Linsen zur Korrektur von Alterssichtigkeit und torische Linsen, strategische Akquisitionen zur Erweiterung der geografischen und technologischen Präsenz sowie Direktmarketing, um die Akzeptanz von Premiumprodukten zu steigern. So gab beispielsweise Appasamy Associates Pvt. Ltd. im April 2024 bekannt, dass Warburg Pincus, ein führender globaler Wachstumsinvestor, eine Beteiligung an dem Unternehmen erworben hat. Dies ist die größte Investition des Unternehmens im indischen Gesundheitssektor. Gleichzeitig konkurrieren mittelständische und regionale Anbieter aus Europa, Japan und Indien zunehmend mit kostengünstigen Alternativen, innovativen Designs und starken Marktpositionen im öffentlichen Gesundheitswesen.

Unternehmenslandschaft des Marktes für Intraokularlinsen:

Neueste Entwicklungen

- Im Oktober 2025 gab BVI , ein weltweit führendes Unternehmen im Bereich der ophthalmologischen Geräteinnovation, bekannt, dass die US-amerikanische Food and Drug Administration (FDA) seine trifokale Intraokularlinse (IOL) FINEVISION HP zugelassen hat.

- Im Juni 2025 gab Rayner , ein globaler Hersteller von Produkten für die Kataraktchirurgie mit Sitz in Worthing, Großbritannien, bekannt, dass seine Intraokularlinsen RayOne Galaxy und RayOne Galaxy Toric nun auch in Brasilien erhältlich sind.

- Im Juni 2025 kündigte Johnson & Johnson , ein weltweit führendes Unternehmen im Bereich der Augengesundheit, an, sein Portfolio an intraokularen Linsen zur Korrektur der Alterssichtigkeit mit der Einführung der TECNIS Odyssey IOL in Europa, dem Nahen Osten und Kanada zu erweitern.

- Report ID: 4856

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.