Marktausblick für industrielle Wärmepumpen:

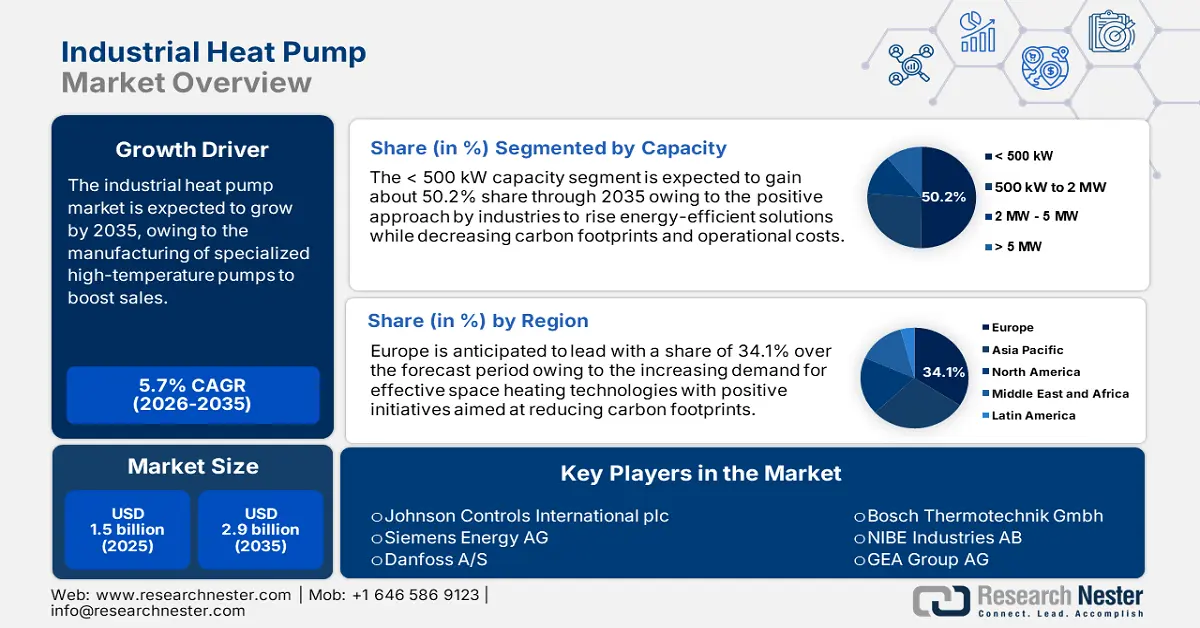

Der Markt für industrielle Wärmepumpen hatte im Jahr 2025 ein Volumen von 10,55 Milliarden US-Dollar und dürfte bis 2035 die Marke von 20,56 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei industriellen Wärmepumpen um über 6,9 % wachsen. Im Jahr 2026 wird das Marktvolumen für industrielle Wärmepumpen auf 11,21 Milliarden US-Dollar geschätzt.

Der Ausbau der Infrastruktur und die schnelle Urbanisierung, insbesondere in Entwicklungsländern, treiben die Nachfrage nach Wärmepumpen an. Laut einem Bericht des Entwicklungsprogramms der Vereinten Nationen (UNDP) aus dem Jahr 2023 treiben die zunehmende Bebauung von Städten und die Entstehung neuer Gewerbe- und Wohngebäude den Bedarf an modernen, energiesparenden Heiz- und Kühloptionen in China voran. Wärmepumpen gewinnen im Bauwesen aufgrund ihrer Umweltfreundlichkeit, Effektivität und Flexibilität an Bedeutung. Der zunehmende Bau von Smart Cities und grünen Gebäuden fördert den Einsatz von Wärmepumpen, die für die Energieeffizienz und die Reduzierung der Umweltauswirkungen der städtischen Infrastruktur unerlässlich sind.

Der stetige technologische Fortschritt hat zu einer verbesserten Effizienz, Wirtschaftlichkeit und Zuverlässigkeit solcher Geräte geführt. Neue Kältemittel mit geringem Treibhauspotenzial werden weiterentwickelt, um höhere Erträge bei gleichzeitig ökologisch unbedenklichem Betrieb zu gewährleisten. Die Integration moderner Steuerungssysteme ist ein wichtiger Trend. Dadurch gewinnen diese Entwicklungen bei industriellen Wärmepumpen zunehmend an Anerkennung als wirtschaftlich attraktive und umweltfreundliche Werkzeuge zum Heizen und Kühlen im industriellen Kontext. So kündigte Midea im Mai 2024 das Wärmepumpensystem EVOX G3 an, das fortschrittliche Technologien wie verbesserte Dampfeinspritzung und das Kältemittel R454B mit niedrigem Treibhauspotenzial nutzt und für effektives Heizen in kälteren Regionen konzipiert ist.

Schlüssel Industrielle Wärmepumpe Markteinblicke Zusammenfassung:

Regionale Highlights:

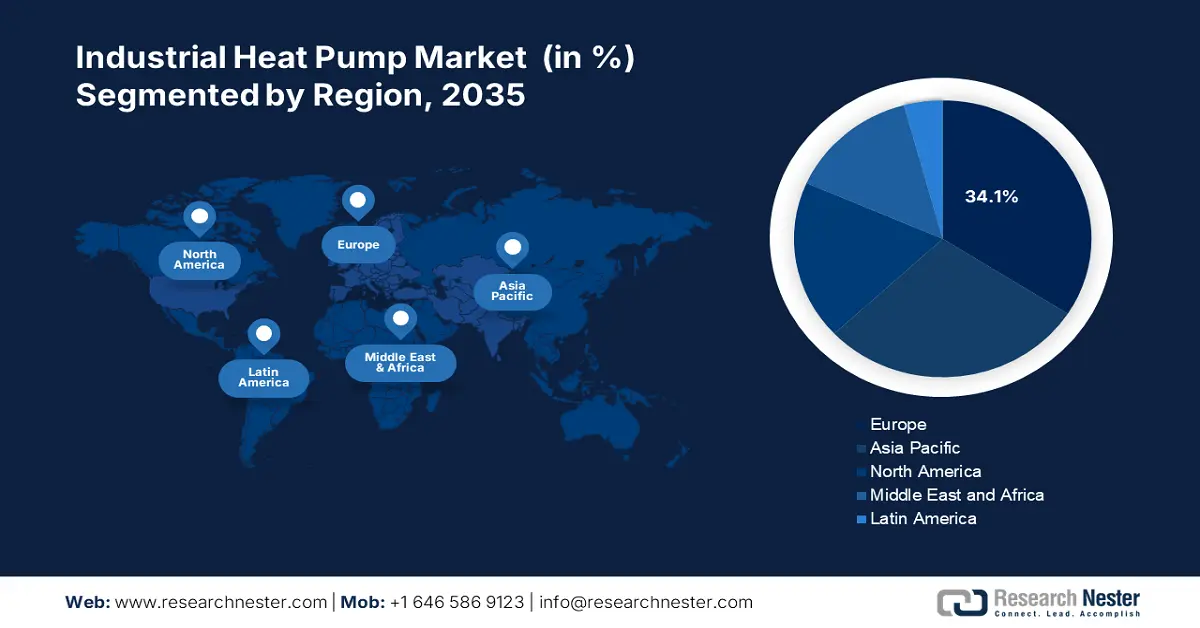

- Europas Marktanteil von 34,1 % am Markt für industrielle Wärmepumpen wird durch staatliche Initiativen und Investitionen zur Förderung nachhaltiger Heiztechnologien vorangetrieben und sorgt für starkes Wachstum zwischen 2026 und 2035.

- Der Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2035 stabil wachsen, angetrieben durch die Verfügbarkeit qualifizierter Arbeitskräfte, staatliche Regulierungen und die Einführung von Wärmepumpen in der Industrie.

Segmenteinblicke:

- Das Segment Luftwärmepumpen wird voraussichtlich bis 2035 einen Marktanteil von über 64,2 % erreichen, angetrieben durch die steigende Nachfrage in der Lebensmittel- und Getränkeindustrie sowie der Erdöl- und Chemieindustrie aufgrund ihrer Effizienz und CO2-Neutralität.

- Das Segment mit einer Leistung von < 500 kW wird voraussichtlich bis 2035 einen Marktanteil von rund 50,2 % erreichen, beeinflusst durch die Nachfrage nach energieeffizienten und kostensparenden Heizlösungen in Kraftwerken und der Industrie.

Wichtige Wachstumstrends:

- Regulatorische Rahmenbedingungen werden von Regierungen und zuständigen Behörden gefördert

- Herstellung spezialisierter Hochtemperaturpumpen zur Umsatzsteigerung

Große Herausforderungen:

- Klima- und geografische Einschränkungen

- Erhebliche Investitionen für die Installation von Wärmepumpensystemen erforderlich

- Hauptakteure: Johnson Controls International plc, Siemens Energy AG, Danfoss A/S, Bosch Thermotechnik GmbH und NIBE Industries AB sowie GEA Group AG.

Global Industrielle Wärmepumpe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,55 Milliarden USD

- Marktgröße 2026: 11,21 Milliarden USD

- Prognostizierte Marktgröße: 20,56 Milliarden USD bis 2035

- Wachstumsprognosen: 6,9 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (34,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Deutschland, China, Vereinigte Staaten, Japan, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für industrielle Wärmepumpen:

Wachstumstreiber

- Regulierungsrahmen durch Regierungen und zuständige Behörden: Staatliche Vorschriften und Anreize ermöglichen den breiten Einsatz industrieller Wärmepumpen. Diese strengen Vorschriften zu Energieeffizienzstandards reduzieren Treibhausgasemissionen und fördern nachhaltige Energie. Die Vorschriften umfassen Anreize wie finanzielle Unterstützung, Steuererleichterungen und Subventionen für Industrien, die Wärmepumpen einsetzen. Staatliche Initiativen fördern zudem Ziele wie die Nutzung erneuerbarer Energien und die Reduzierung des CO2-Fußabdrucks, die beide zum Einsatz von Wärmepumpen führen.

- Herstellung spezieller Hochtemperaturpumpen zur Umsatzsteigerung: Der weltweit zunehmende Fokus auf Nachhaltigkeit und Energieeffizienz bietet erhebliche Chancen für die Produktion und Innovation spezieller Hochtemperaturpumpen, die speziell auf industrielle Anwendungen zugeschnitten sind. Diese Pumpen können bei Temperaturen über 100 °C betrieben werden und eignen sich für verschiedene industrielle Prozesse wie die Lebensmittelverarbeitung, die chemische Herstellung und die Psychiatrie. Die entwickelten Pumpen entsprechen der steigenden Nachfrage nach umweltfreundlichen Industrielösungen und bieten gleichzeitig lukrative Geschäftsfelder für Technologieanbieter und -hersteller. So stellte Clivet im September 2024 seine wassergekühlte Mehrzweck-Wärmepumpe vor, die die gleichzeitige Erzeugung von Warmwasser mit bis zu 55 °C und Kaltwasser ermöglicht. Die Verwendung des nicht brennbaren Kältemittels R513A garantiert eine geringere Umweltbelastung und ermöglicht eine einfache Installation in Technikräumen.

- Rasante Industrialisierung: Die zunehmende Industrialisierung und die wachsende Bevölkerung führen zu einem enormen weltweiten Energieverbrauch. Laut der US-Energieinformationsbehörde (EIA) entfielen in einer Studie zum Energieverbrauch von Wohngebäuden die Bereiche Kühlung, Heizung und Lüftung auf die Hälfte des gesamten Energieverbrauchs von Wohngebäuden. Im Jahr 2020 wurden 58 % der Haushalte mit Erdgas versorgt, 8 % mit Erdöl, darunter Heizöl, Flüssiggas (LPG) und Kerosin (in der Regel Propan), während 44 % auf Strom entfielen. Daher wird erwartet, dass die wachsende Nachfrage nach energieeffizienten Lösungen und der weltweit steigende CO2-Fußabdruck das Marktwachstum im Prognosezeitraum vorantreiben werden.

Herausforderungen

- Klimatische und geografische Einschränkungen: In kälteren Regionen wie Kanada und Nordeuropa verringern extrem niedrige Temperaturen die Effizienz von Luftwärmepumpen. Daher sind gelegentlich zusätzliche Heizquellen erforderlich, um die gewünschte Temperatur aufrechtzuerhalten. Dies erhöht die Betriebskosten. Darüber hinaus kann eine hohe Luftfeuchtigkeit, beispielsweise in Küstenregionen, zu betrieblichen Herausforderungen wie Frostbildung führen, die häufige Abtauzyklen erforderlich macht und die Effizienz verringert.

- Hohe Investitionen für die Installation von Wärmepumpensystemen: Die anfänglichen Investitionen für die Installation industrieller Wärmepumpensysteme stellen eine erhebliche Herausforderung für das Marktwachstum dar. Diese Systeme bieten zwar Umweltvorteile und langfristige Energieeinsparungen, sind aber im Vergleich zu herkömmlichen Heizlösungen deutlich höher. Zudem kann die komplexe Integration von Wärmepumpen in bestehende Industrieprozesse die Installationskosten weiter in die Höhe treiben und die Wirtschaftlichkeit trotz potenzieller langfristiger Einsparungen beeinträchtigen. Diese finanzielle Hürde unterstreicht die Notwendigkeit von Anreizen und unterstützenden Maßnahmen, um die breitere Nutzung industrieller Wärmepumpen zu fördern.

Marktgröße und Prognose für industrielle Wärmepumpen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

10,55 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

20,56 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Industrielle Wärmepumpe-Marktsegmentierung:

Produkt (Luftquelle, Erdquelle, Wasserquelle, mechanische Wärmepumpe mit geschlossenem Kreislauf, mechanische Dampfkompressions-Wärmepumpe mit offenem Kreislauf, mechanische Thermokompressions-Wärmepumpe mit offenem Kreislauf, Absorptions-Wärmepumpe mit geschlossenem Kreislauf)

Das Segment Luftwärmepumpen wird bis 2035 voraussichtlich einen Marktanteil von über 64,2 % im Bereich industrieller Wärmepumpen erreichen. Wärmepumpen werden in verschiedenen industriellen Prozessen wie Verdampfungsprozessen, Destillation, Entfeuchtung sowie Warmwasserbereitung und -kühlung eingesetzt. Diese Produkte können zudem CO2-neutral sein und Komfort sowie Effizienz steigern. Die Lebensmittel- und Getränkeindustrie, die Erdöl- und die Chemieindustrie sind wichtige Endverbrauchssektoren für industrielle Wärmepumpen, die das Marktwachstum voraussichtlich vorantreiben werden. So übernahm Ingersoll Rand im Februar 2024 Friulair, um seine Expertise in der Luftaufbereitung zu erweitern, seine Präsenz in der Lebensmittel- und Getränkeindustrie (F&B) sowie der Pharmaindustrie zu stärken und neue Kälte- und Wärmepumpentechnologien vorzustellen.

Kapazität (< 500 kW, 500 kW bis 2 MW, 2 MW - 5 MW, > 5 MW)

Bis Ende 2035 wird das Segment < 500 kW voraussichtlich rund 50,2 % des Marktanteils industrieller Wärmepumpen dominieren, was auf die steigende Nachfrage nach diesen Pumpen in Kraftwerken und verschiedenen anderen Schwerindustrien zurückzuführen ist. Diese Dominanz ist auf den positiven Ansatz der Industrie zurückzuführen, energieeffiziente Lösungen zu entwickeln und gleichzeitig den CO2-Fußabdruck und die Betriebskosten zu senken. Darüber hinaus trägt die zunehmende technologische Entwicklung in verschiedenen Branchen, darunter der chemischen Verarbeitung, der Fertigung, der Papier- und Zellstoffindustrie sowie der Lebensmittel- und Getränkeindustrie, zur Deckung des spezifischen Heiz- und Kühlbedarfs bei und wird die Branche weiter voranbringen.

Unsere eingehende Analyse des globalen Marktes für industrielle Wärmepumpen umfasst die folgenden Segmente:

Produkt |

|

Kapazität |

|

Temperatur |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für industrielle Wärmepumpen:

Europa-Marktanalyse

Die europäische Industrie wird bis 2035 voraussichtlich mit 34,1 % den größten Umsatzanteil erwirtschaften. Darüber hinaus fördern mehrere staatliche Initiativen und Investitionen den Einsatz nachhaltiger Heiztechnologien. Laut der Europäischen Kommission wird das wirtschaftliche Potenzial der Geothermie, die durch verbesserte geothermische Systeme entsteht, 2020 voraussichtlich von 19 GWe auf 522 GWe im Jahr 2050 steigen. Geothermie findet vielfältige Anwendung, darunter in der regionalen Landwirtschaft, der Heizung und in industriellen Prozessen. Mit zwei Millionen installierten Systemen sind Erdwärmepumpen die am weitesten verbreitete Technologie zur Nutzung geothermischer Energie in der EU.

In Großbritannien wird ein deutliches Wachstum des regionalen Marktes erwartet. Die lokale Regierung hat sich das ehrgeizige Ziel gesetzt, die Zahl der installierten Wärmepumpen von 55.000 im Jahr 2021 auf 600.000 im Jahr 2028 zu steigern. Bis dahin sollen jährlich mindestens 300.000 Einheiten im Inland produziert werden. Dieses Engagement wird durch erhebliche Investitionen unterstützt, darunter bis zu 12 Milliarden Euro (12,7 Milliarden US-Dollar), die für kohlenstoffarme Heizlösungen und Energieeffizienz bereitgestellt werden. Diese Faktoren dürften die Marktentwicklung des Landes im Prognosezeitraum ankurbeln.

Auch Deutschland dürfte im Prognosezeitraum einen erheblichen Anteil davontragen. Die Landesregierung fördert bis zu 70 % der Installationskosten von Wärmepumpen, wobei die Standardförderung 30 % beträgt. Zudem gibt es zusätzliche Anreize für den Austausch fossilbetriebener Heizkessel. Diese Anreize sowie das steigende Bewusstsein für ökologische Nachhaltigkeit fördern die Einführung industrieller Wärmepumpen in zahlreichen Sektoren und unterstützen die Bemühungen Deutschlands, die Treibhausgasemissionen zu senken und auf erneuerbare Energiequellen umzusteigen.

Asien-Pazifik- Marktanalyse

Im asiatisch-pazifischen Raum wird im Prognosezeitraum aufgrund der hohen Verfügbarkeit qualifizierter Arbeitskräfte zu niedrigen Kosten eine stabile jährliche Wachstumsrate erwartet. Auch staatliche Vorschriften und Initiativen zur Förderung des Einsatzes von Wärmepumpen in der Industrie treiben das Marktwachstum voran. Der zunehmende Trend zur Verlagerung der Produktion in Entwicklungsländer, insbesondere China und Indien, wird das Marktwachstum im Prognosezeitraum voraussichtlich beeinflussen. Energiesparlösungen werden in Ländern wie China, Indonesien, Japan und Indien voraussichtlich stark an Bedeutung gewinnen.

Die chinesische Regierung hat sich zum Ziel gesetzt, den CO2-Ausstoß bis 2023 zu senken und bis 2060 CO2-Neutralität zu erreichen. Dies ermutigt die Industrie, CO2-arme Technologien wie industrielle Wärmepumpen einzusetzen. Um dies zu unterstützen, hat China verschiedene Initiativen und Maßnahmen umgesetzt, darunter Subventionen für energieeffiziente Geräte und Steuererleichterungen für Unternehmen, die ihren CO2-Fußabdruck reduzieren. Der chinesische Markt für industrielle Wärmepumpen ist nun bestens auf nachhaltiges Wachstum eingestellt.

Japan , bekannt für seine technologischen Entwicklungen und das Wachstum im Markt für industrielle Wärmepumpen, wird voraussichtlich ein beträchtliches Wachstum verzeichnen. Das Land arbeitet daran, seine Abhängigkeit von fossilen Brennstoffen zu verringern und Emissionen zu reduzieren. Laut dem Weltwirtschaftsforum hat sich Japan im Januar 2023 das Ziel gesetzt, bis 2050 CO2-Neutralität zu erreichen. Dazu gehört ein starker Fokus auf die Einführung energieeffizienter Technologien in verschiedenen Industriesektoren. Darüber hinaus legt Japan Wert auf die Integration industrieller Wärmepumpen in erneuerbare Energiequellen wie Geothermie und Solarenergie, um einen robusten Markt für industrielle Wärmepumpen zu schaffen, der mit den Umweltzielen des Landes im Einklang steht.

Wichtige Akteure auf dem Markt für industrielle Wärmepumpen:

- Johnson Controls International plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens Energy AG

- Danfoss A/S

- Bosch Thermotechnik Gmbh

- NIBE Industries AB

- GEA Group AG

Top-Player wie Johnson Controls International plc, Daikin Industries, Ltd. und Mitsubishi Heavy Industries, Ltd. im Markt für industrielle Wärmepumpen werden von Schlüsselfaktoren wie Service & Support, technologischer Innovation, maßgeschneiderten Lösungen und vielen weiteren angetrieben. Top-Player im Markt für industrielle Wärmepumpen nutzen zudem Forschung und Entwicklung, um die Leistung und Effizienz ihrer Produkte zu steigern. Hier sind einige der führenden Akteure im Markt für industrielle Wärmepumpen:

Neueste Entwicklungen

- Im Oktober 2024 brachte Copeland, ein Anbieter nachhaltiger Klimalösungen, die industrielle Wärmepumpe Vilter VQ95 auf den Markt, um Kunden dabei zu helfen, ihren CO2-Fußabdruck zu verringern. Die innovative Wärmepumpe Vilter VQ95 ist eine einstufige Wärmepumpe, die entwickelt wurde, um industrielle Prozesswärme- und Fernwärmeanwendungen zu dekarbonisieren und die Lebensmittel- und Getränkeproduktion zu unterstützen.

- Im Juli 2024 brachte Danfoss einen neuen Verdichter für Komfort- und Industriewärmepumpen auf den Markt. Der halbhermetische 6-Zylinder-Verdichter BOCK HGX56 CO2 T ist ideal für Wärmepumpen mit großer Kapazität und bietet eine effiziente Alternative zu synthetischen und Ammoniak-Kältemitteln.

- Report ID: 6686

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Industrielle Wärmepumpe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.