Marktausblick für drahtlose Gebäudekommunikation:

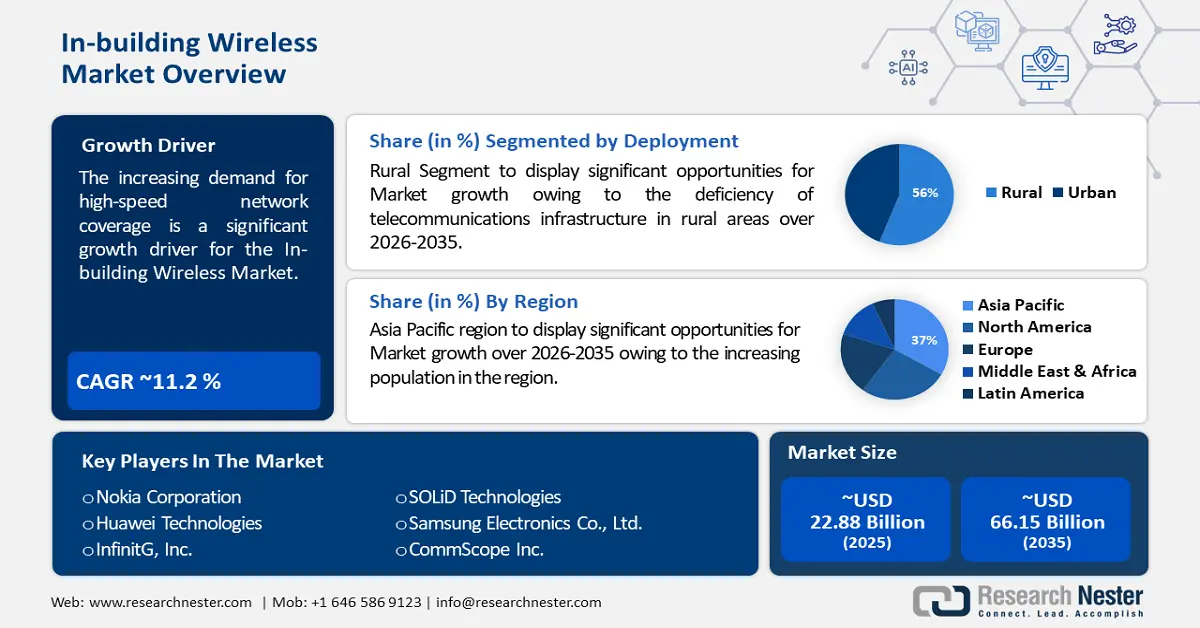

Der Markt für drahtlose Gebäudekommunikation belief sich im Jahr 2025 auf über 22,88 Milliarden US-Dollar und soll bis 2035 voraussichtlich 66,15 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 11,2 % erwartet. Im Jahr 2026 wird der Markt für drahtlose Gebäudekommunikation auf 25,19 Milliarden US-Dollar geschätzt.

Um die Instabilität der Mobilfunknetze bei der Aktivierung des Datenverkehrs in Gebäuden wie Arbeitsplätzen, Krankenhäusern, Hotels und Einkaufszentren zu beheben, werden drahtlose Gebäudelösungen implementiert. MNOs/Mobile Virtual Network Operators (MVNOs) und neutrale Host-Provider nutzen drahtlose Gebäudelösungen aufgrund von Kapazitätsproblemen und mangelnder Abdeckung für drahtlose Innennetzwerke. Daher beschleunigt die steigende Nachfrage nach Hochgeschwindigkeitsnetzen das Marktwachstum. So wurden im Jahr 2022 rund 88 % der Weltbevölkerung mit LTE versorgt, verglichen mit etwa 35 % mit 5G, der neuesten Mobilfunktechnologie. Dennoch wird erwartet, dass bis 2028 84 % der Bevölkerung mit 5G versorgt sein werden.

Die deutliche Verbesserung der Gebäudekonnektivität ist der Hauptvorteil von IBRES. Verbraucher profitieren von verbesserter Sprachqualität, schnelleren Datenraten und weniger Verbindungsabbrüchen, was ihr mobiles Kommunikationserlebnis insgesamt verbessert. Dies ist besonders wichtig für Unternehmen, für die nahtlose Konnektivität ein integraler Bestandteil des täglichen Betriebs ist.

Schlüssel Drahtloses Gebäude Markteinblicke Zusammenfassung:

Regionale Highlights:

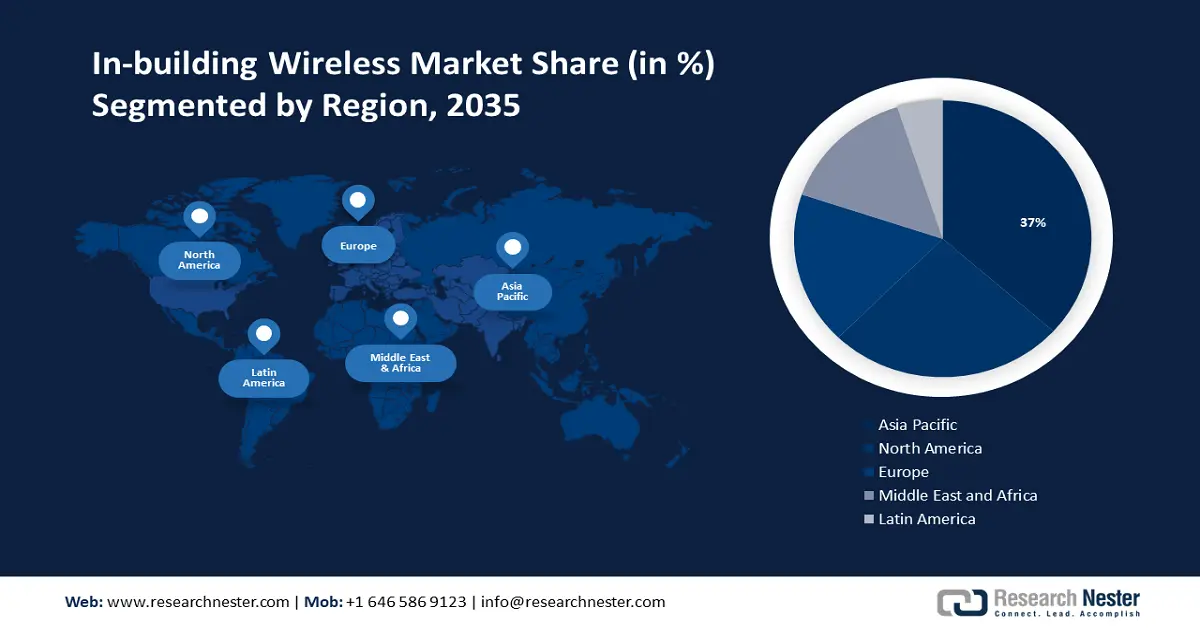

- Der Markt für drahtlose Gebäudekommunikation im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von über 37 % erreichen, angetrieben durch die große Mobilfunkkundenbasis der Region und die fortschreitende digitale Transformation.

- Der nordamerikanische Markt wird bis 2035 einen Marktanteil von 26 % erreichen, angetrieben durch die steigende Nachfrage nach Mobilgeräten, die Einführung von BYOD und die Umstellung auf 5G-Netze.

Segmenteinblicke:

- Das ländliche Segment im Markt für In-Building-Wireless-Lösungen wird voraussichtlich bis 2035 einen Marktanteil von 56 % erreichen. Grund hierfür ist die mangelhafte Telekommunikationsinfrastruktur in ländlichen Gebieten, die den Bedarf an Mobilfunkabdeckung erhöht.

- Das ländliche Segment im Markt für In-Building-Wireless-Lösungen wird voraussichtlich bis 2035 stark wachsen. Grund hierfür ist die mangelhafte Telekommunikationsinfrastruktur in ländlichen Gebieten, die den Bedarf an Mobilfunkabdeckung erhöht.

Wichtige Wachstumstrends:

- Zunehmende Nutzung des IoT in Industrie und Gewerbe

- Steigende Verbreitung von Smartphones

Große Herausforderungen:

- Zunehmende Zahl von Cyberangriffen

- Höhere Vorlaufkosten könnten das Marktwachstum behindern

Hauptakteure: Nokia Corporation, Huawei Technologies, InfintiG, Inc., SOLiD Technologies, Samsung Electronics Co., Ltd., CommScope Inc., Airspan Networks, Dali Wireless, Comba Telecom Systems Holdings Ltd., Zinwave.

Global Drahtloses Gebäude Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 22,88 Milliarden USD

- Marktgröße 2026: 25,19 Milliarden USD

- Prognostizierte Marktgröße: 66,15 Milliarden USD bis 2035

- Wachstumsprognosen: 11,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (37 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Südkorea, Thailand, Mexiko

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für drahtlose Gebäudekommunikation:

Wachstumstreiber

- Zunehmende Nutzung des IoT in Industrie und Gewerbe – Unternehmen unterschiedlicher Branchen arbeiten kontinuierlich daran, das Internet der Dinge (IoT) stärker zur Prozessautomatisierung und zur Beschleunigung von Betriebsabläufen zu nutzen. Die zunehmende Verbreitung des IoT und verwandter Technologien eröffnet daher zahlreiche Möglichkeiten im Markt für drahtlose Gebäudekommunikation. Durch eine Vielzahl von Anwendungen und Anwendungsfällen ermöglicht das In-Building-Wireless-Netzwerk die Vernetzung verschiedener Sensoren, Maschinen, Personen, Fahrzeuge und anderer Geräte. Aspekte wie Zuverlässigkeit, Servicequalität, Sicherheit und Compliance spielen beim Aufbau eines drahtlosen Netzwerks eine wichtige Rolle. Mehrere namhafte Unternehmen, darunter Cisco, Samsung und Nokia, streben die Integration von In-Building-Wireless-Netzwerken in das IoT an.

- Steigende Smartphone-Durchdringung – Der Wunsch nach smarten und intelligenten Geräten in Kombination mit der zunehmenden Nutzung von Mobiltelefonen dürfte das Wachstum des Marktes für drahtlose Gebäudekommunikation insgesamt vorantreiben. Einem Bericht zufolge wird die weltweite Smartphone-Durchdringungsrate im Jahr 2022 erstmals seit 2018 bei 68 % liegen. Einfache Geräte zur oralen Kommunikation sind in den letzten Jahren komplexeren, intelligenteren und vielseitigeren Mobilgeräten gewichen. In den kommenden zehn Jahren wird die Kommerzialisierung des 5G-Netzes der nächsten Generation voraussichtlich positive Auswirkungen auf die Entwicklung der drahtlosen Gebäudekommunikation haben.

- Steigende Nachfrage nach nachhaltigen und intelligenten Gebäuden – Prognosen zufolge wird die steigende Zahl moderner und nachhaltiger Gebäude, die im Bau sind, einen wesentlichen Beitrag zur steigenden Nachfrage nach drahtlosen Lösungen in Gebäuden leisten. Darüber hinaus steigt der Bedarf an drahtlosen Lösungen in Gebäuden aufgrund des zunehmenden Trends zu intelligenten und intelligenten Gebäuden, der Notwendigkeit zuverlässiger und effektiver Konnektivität in Gebäuden und der Notwendigkeit, die Geschäftssicherheit für bestimmte wichtige Anwendungen zu erhöhen. Es wird erwartet, dass die weltweite Verfügbarkeit lizenzfreier und gemeinsam genutzter Frequenzen die Entwicklung des globalen Marktes beeinflussen wird.

Herausforderungen

- Zunehmende Cyberangriffe – Nutzer von RANs und drahtlosen Gebäudesystemen sorgen sich aufgrund der weltweit steigenden Zahl von Hackerangriffen zunehmend um Sicherheit und Datenschutz. Das Design des zentralisierten RANs ist anfällig für verschiedene Gefahren wie Cyberangriffe, Einbruchsangriffe und einzelne Ausfallpunkte. Es wird jedoch erwartet, dass Marktteilnehmer proaktiv Maßnahmen ergreifen, um die Cybersicherheit ihrer Produkte zu verbessern und Nutzer vor Online-Betrug zu schützen. Daher könnten die zunehmenden Fälle von Cyberangriffen und Bedrohungen das Wachstum des Marktes für drahtlose Gebäudesysteme hemmen.

- Die Bereitstellung erschwinglicher Backhaul-Konnektivität für kleine und mittelgroße Gebäude könnte das Marktwachstum möglicherweise behindern.

- Höhere Vorlaufkosten könnten das Marktwachstum behindern

Marktgröße und Prognose für drahtlose Gebäudekommunikation:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,2 % |

|

Marktgröße im Basisjahr (2025) |

22,88 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

66,15 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für drahtlose Gebäudekommunikation:

Geschäftsmodell-Segmentanalyse

Das Segment der neutralen Host-Betreiber für den In-Building-Wireless-Markt wird im Prognosezeitraum voraussichtlich einen Anteil von 46 % halten. Unternehmen und Immobilieneigentümer entscheiden sich je nach ihren kommerziellen Anforderungen für eines dieser Geschäftsmodelle. Die Stellen, die die Mittel für die Installation dieser Systeme bereitstellen, bestimmen, wie diese Modelle funktionieren. Ein In-Building-Wireless-Netzwerk für Unternehmen wird von neutralen Host-Betreibern verwaltet. Ein neutraler Host-Betreiber, der das gesamte In-Building-Wireless-Netzwerk überwacht, ist im Rahmen des neutralen Host-Eigentumsmodells Eigentümer von DAS- und Kleinzellennetzwerken. Diese Betreiber sind auch dafür verantwortlich, die Zustimmung des Netzbetreibers einzuholen und die geeignete Frequenzquelle entsprechend der Gestaltung der Einrichtungen auszuwählen, in denen DAS oder Kleinzellen verwendet werden sollen. Die Entwicklung von Multicarrier-DAS und die Rechnungen der Netzbetreiber sind die wichtigsten Finanzierungsquellen für die neutralen Host-Betreiber. Daher war der Bedarf an leistungsstarken Innenverbindungen aufgrund der wachsenden Zahl datengesteuerter Anwendungen, die das Wachstum des Segments vorantreiben, nie größer. Aktuelle Daten aus dem Jahr 2022 zeigen, dass über 70 % der 4G-Dienste in Innenräumen stattfinden, und Branchenprognosen gehen davon aus, dass diese Zahl auf über 80 % steigen wird, da 5G die Servicevielfalt erweitert und Unternehmensgrenzen verwischt.

Bereitstellungssegmentanalyse

Der ländliche Markt für drahtlose Gebäudekommunikation wird im Prognosezeitraum voraussichtlich einen Anteil von 56 % halten. Der Anstieg dieses Segments ist auf die mangelhafte Telekommunikationsinfrastruktur in ländlichen Gebieten zurückzuführen, die die Bereitstellung eines verbesserten Mobilfunkdienstes für die Nutzer behindert. Die Nutzung herkömmlicher LTE-Techniken zur Mobilfunkabdeckung in weit entfernten Gebieten ist kostspielig. Mehrere Unternehmen schließen sich zusammen, um ihre Dienste in ländlichen Regionen anzubieten. So stellte Huawei beispielsweise 2022 auf dem MBBF2022, dem Global Mobile Broadband Forum, die RuralLink-Lösung vor. Diese Lösung ermöglicht umweltfreundliche Standorte, Standortvereinfachungen und eine einfache Weiterentwicklung durch Innovationen auf Standortebene. Dadurch können Betreiber Mobilfunknetze aufbauen, die nicht an das öffentliche Netz angeschlossene Gebiete verbinden und so positive Konjunkturzyklen in ländlichen Gebieten fördern.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Komponente |

|

Geschäftsmodell |

|

Veranstaltungsort |

|

Einsatz |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für drahtlose Gebäudekommunikation:

Einblicke in den APAC-Markt

Der Markt für drahtlose Gebäudekommunikation im Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich einen Anteil von 37 % halten. Aufgrund der enormen Bevölkerungszahl der Region haben Telekommunikationsunternehmen Zugang zu einem beträchtlichen Pool an Mobilfunkkunden. Da in den kommenden Jahren weitere Kunden erwartet werden, stellt die Region den größten Anteil aller Mobilfunkkunden weltweit. Viele verschiedene Länder dieser vielfältigen Region erleben derzeit einen digitalen Wandel. Aufgrund ihrer Größe, Vielfalt und der logischen Vorreiterrolle von Ländern wie Südkorea, China, Australien und Japan wird erwartet, dass sie die drahtlose Gebäudekommunikation in Zukunft dominieren wird. Die beiden größten Produktionsnationen sind China und Japan, die Elektronik, Fahrzeuge und IT-Güter herstellen. Das Streben der Branche nach Spitzentechnologie hat zu einem deutlichen Paradigmenwechsel in der Produktion geführt, wobei Big Data-Analysen und Robotik in diesen Ländern immer beliebter werden.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für drahtlose Gebäudedienste wird bis Ende 2035 voraussichtlich einen Marktanteil von 26 % erreichen. Eine technikaffinere Generation und die steigende Nachfrage nach Mobilgeräten dürften das Marktwachstum ankurbeln. Darüber hinaus wächst der Markt dank der Existenz einiger namhafter Anbieter von drahtlosen Gebäudediensten in den USA. Auch die zunehmende Akzeptanz von BYOD (Bring-Your-Own-Device) im ganzen Land dürfte den Akteuren zugutekommen. So haben beispielsweise 59 % der Unternehmen in den USA im Jahr 2022 BYOD eingeführt. Die Nachfrage nach Konnektivität, Umweltauflagen und die Umstellung auf 5G-Netze ermutigen Unternehmen zudem, ihre Investitionen in drahtlose Gebäudedienste zu erhöhen.

Akteure auf dem Markt für drahtlose Gebäudekommunikation:

- Nokia Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Huawei Technologies

- InfintiG, Inc.

- SOLiD Technologies

- Samsung Electronics Co., Ltd.

- CommScope Inc.

- Airspan-Netzwerke

- Dali Wireless

- Comba Telecom Systems Holdings Ltd.

- Zinwave

Neueste Entwicklungen

- Nach Jahren unermüdlicher Innovation und der Zusammenarbeit mit den größten Namen der Branche freut sich InfiniG, seinen revolutionären Neutral Host as a Service (NHaaS) vorzustellen. Diese innovative Lösung setzt neue Maßstäbe für die Mobilfunkabdeckung in Gebäuden, indem sie gemeinsam genutztes Spektrum nahtlos mit modernster Cloud-Technologie kombiniert. Als Vorreiter bei Neutral-Host-Innovationen lädt InfiniG Unternehmen im ganzen Land ein, diesen revolutionären Service auszuprobieren.

- SOLiD, der Branchenführer für Mobilfunkabdeckung in Gebäuden, hat zwei neue SOLiD ALLIANCE 5G-Lösungen für verteilte Antennensysteme (DAS) für die Gebäudekonnektivität vorgestellt. Diese Lösungen unterstützen speziell das C-Band-Spektrum (3,7–3,98 GHz) und bieten Zusatzoptionen für das Mittelband-Spektrum Auction 110 (3,45–3,55 GHz). Mit der vollständigen C-Band-Frequenzzuweisung, die von den neuen DAS-Remote-Units unterstützt wird, können Mobilfunknetzbetreiber (MNOs) und Drittanbieter Abdeckung und Kapazität optimieren, um sofort ein echtes 5G-Erlebnis in Innenräumen zu bieten.

- Report ID: 5902

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.