Marktausblick für Hyperkonnektivität:

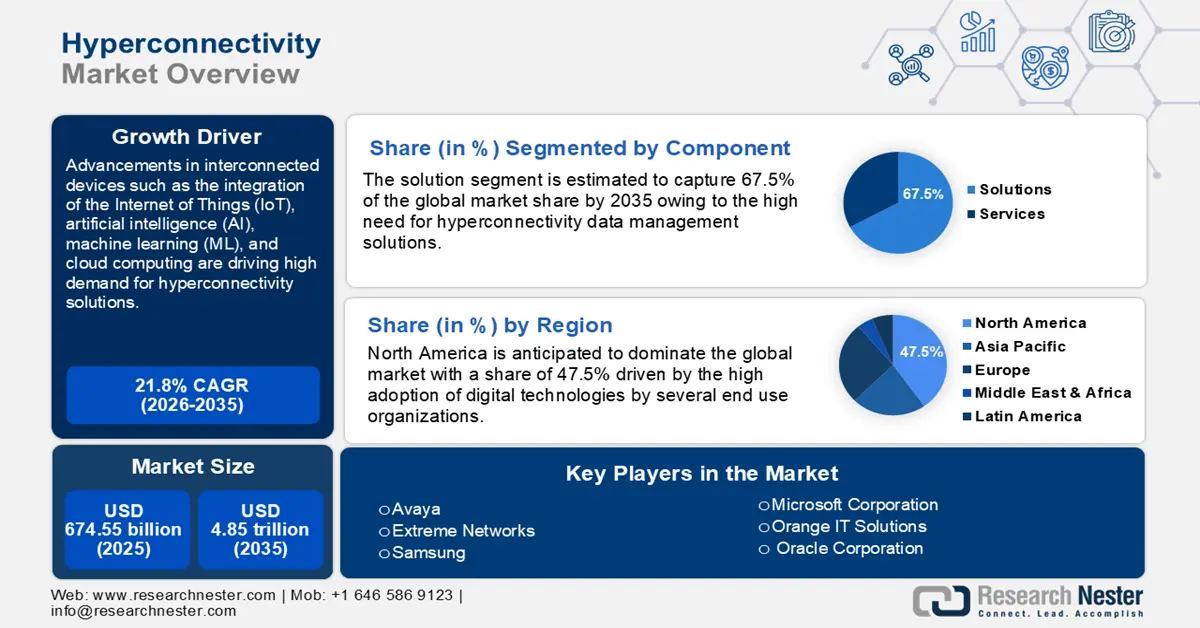

Der Markt für Hyperkonnektivität wird im Jahr 2025 auf 674,55 Milliarden US-Dollar geschätzt und soll bis 2035 die Marke von 4,85 Billionen US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 21,8 % verzeichnet. Im Jahr 2026 wird der Branchenwert der Hyperkonnektivität auf 806,9 Milliarden US-Dollar geschätzt.

Fortschritte bei vernetzten Geräten wie die Integration des Internets der Dinge (IoT), künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Cloud Computing wirken sich positiv auf das Marktwachstum aus. Der Anstieg von Remote-Arbeitsplätzen, die wachsende Beliebtheit von Live-Streaming-Plattformen und Innovationen im Bereich tragbarer Elektronik steigern ebenfalls den Absatz von Hyperkonnektivitätslösungen.

Social-Media-Plattformen erfreuen sich weltweit zunehmender Beliebtheit und entwickeln sich zu einem zentralen Kanal für Kommunikation, Interaktion und Datenspeicherung. Alle Social-Media-Plattformen sind durch Hyperkonnektivität miteinander verbunden und ermöglichen so Echtzeitzugriff auf alle Ereignisse. Laut einem Bericht des National Center for Biotechnology Information gibt es derzeit über 3,6 Milliarden Social-Media-Nutzer, und diese Zahl soll bis 2025 weltweit auf 4,4 Milliarden ansteigen. Nach Facebook ist YouTube mit über 2562 Millionen Nutzern die am zweithäufigsten genutzte Social-Media-Plattform weltweit.

Schlüssel Hyperkonnektivität Markteinblicke Zusammenfassung:

Regionale Highlights:

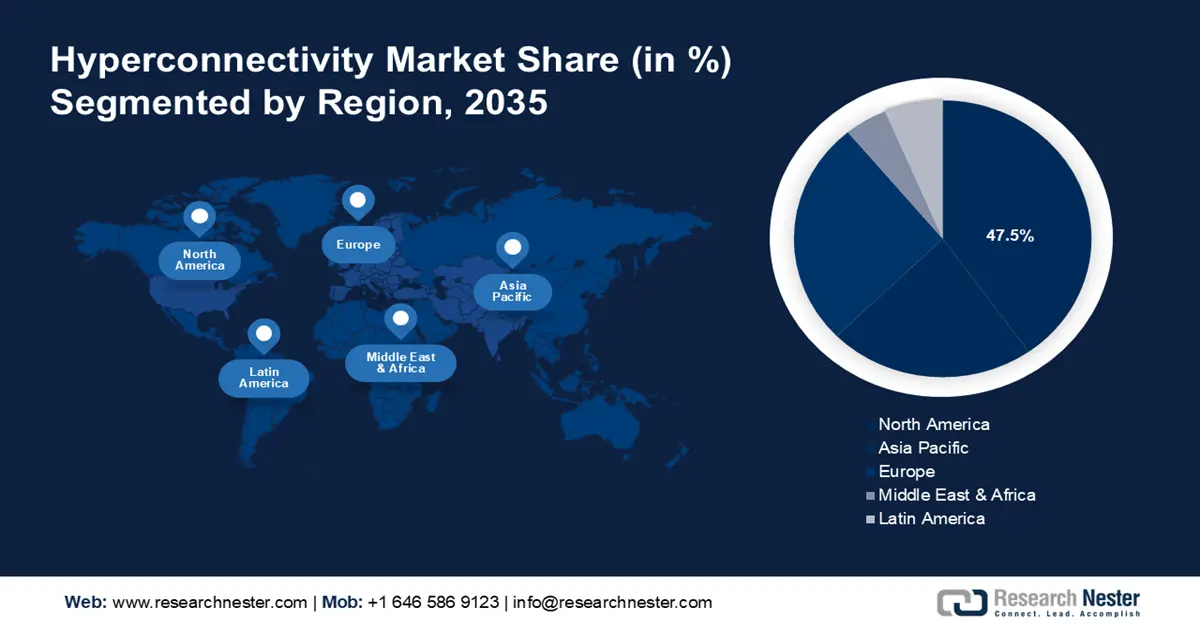

- Der nordamerikanische Markt für Hyperkonnektivität wird bis 2035 einen Marktanteil von rund 47,50 % erreichen, angetrieben durch die schnelle Einführung digitaler Technologien durch Endverbraucherunternehmen.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 26,50 % erreichen, angetrieben durch die zunehmende Nutzung des IoT zur Verbesserung der Geschäftsabläufe.

Segmenteinblicke:

- Das Segment der Hyperkonnektivitätslösungen im Hyperkonnektivitätsmarkt wird voraussichtlich bis 2035 einen Marktanteil von 67,50 % erreichen, angetrieben durch die zunehmende Verbreitung von IoT-Geräten, die branchenübergreifend Prozesse automatisieren.

- Das Segment der hypervernetzten Cloud-Plattformen im Hyperkonnektivitätsmarkt wird voraussichtlich bis 2035 einen Marktanteil von 55,50 % erreichen, angetrieben durch die Zunahme der Telearbeit und die Nachfrage nach cloudbasierten Kollaborationstools.

Wichtige Wachstumstrends:

- Aufstieg hypervernetzter städtischer Güterverkehrsnetze

- Ausbau von Smart Cities und Infrastrukturentwicklungsprojekten

Große Herausforderungen:

- Sicherheits- und Datenschutzrisiken

- Hohe Kosten für die Entwicklung einer Hyperkonnektivitätsinfrastruktur

Hauptakteure: Cisco Systems, Inc., IBM Corporation, Microsoft Corporation, Intel Corporation, Qualcomm Incorporated, Nokia Corporation, Ericsson AB, Huawei Technologies Co., Ltd., AT&T Inc., Verizon Communications Inc.

Global Hyperkonnektivität Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 674,55 Milliarden USD

- Marktgröße 2026: 806,9 Milliarden USD

- Prognostizierte Marktgröße: 4,85 Billionen USD bis 2035

- Wachstumsprognosen: 21,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (47,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Singapur, Südkorea

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen des Hyperkonnektivitätsmarktes:

Wachstumstreiber

Zunahme hypervernetzter städtischer Güterverkehrsnetze: Der Straßengüterverkehr bleibt nach der Luftfahrt und der Seeschifffahrt einer der Sektoren mit den höchsten Treibhausgasemissionen. Die Reduzierung der mit diesen Branchen verbundenen CO2-Emissionen bleibt eine große Herausforderung. Die EU hat zwar einige Erfolge bei der Entkopplung der CO2-Nebenprodukte von Güterverkehr und Transport vom Wirtschaftswachstum erzielt, ist aber immer noch für mehr als ein Viertel der Gesamtemissionen verantwortlich. Hyperkonnektivität in der städtischen Logistik ermöglicht eine stärkere Einbindung lokaler Akteure, die nachhaltigere und dichtere Netzwerke bereitstellen und so deutliche Verbesserungen in der Lieferkette ermöglichen können.

Hypervernetzte Lieferketten beeinflussen den Warenfluss direkt – sowohl vom Ursprungsunternehmen als auch von dessen Kunden. Für die Beteiligten, darunter Lieferanten, OEMs, Händler und Kunden, bieten sie enorme Wachstumschancen durch schnellere Kundengewinnung und -bindung bei gleichzeitiger Minimierung der Betriebskosten und reibungsloser Lieferkettenabläufe (Transport, Lagerung, Beschaffung und Planung). Die TCS Hyperconnected Supply Chain nutzt Telemetrie, um Ersatzprodukte schneller zu erkennen und die Vorlaufzeit zu verkürzen. Diese Beschaffungslösung erfüllt das Versprechen einer robusten, hypervernetzten Workbench zur Erkennung legitimer Bestände, zur Prüfung von Preisschwankungen, zur Erfassung von Zertifikaten zur Vermeidung von Fälschungen und zur Erfassung volatiler Lagerbestände zur frühzeitigen Lagerhaltung.

Darüber hinaus ist das EU-finanzierte Projekt CLUSTERS 2.0 ein Maßstab für staatliche Initiativen zur Entwicklung kapitalsparender Lösungen für den Güterumschlag und -umschlag . Es hat den Grundstein für die nachhaltige Verkehrsstrategie der EU gelegt, die bis 2050 eine Verlagerung des Schienenverkehrs auf 50 % vorsieht. Es handelt sich um ein hypervernetztes, offenes Netzwerk von Güterverkehrsclustern, das die Funktionen der Knotenpunkte über das Internet verknüpft. Es fällt unter die EU-Politik für das transeuropäische Verkehrsnetz (TEN-V), die sich mit der robusten Entwicklung eines europaweiten Netzes aus Eisenbahnlinien, Binnenwasserstraßen, Straßen, Seeschifffahrtsrouten, Flughäfen, Häfen und Eisenbahnterminals für logistische Aktivitäten befasst.- Ausbau von Smart Cities und Infrastrukturentwicklungsprojekten: Smart Cities und Infrastrukturentwicklungsprojekte bieten voraussichtlich lukrative Möglichkeiten für Anbieter von Hyperkonnektivitätslösungen. Solche Projekte nutzen fortschrittliche Technologien, um die städtischen Lebensbedingungen zu verbessern, öffentliche Dienstleistungen zu verbessern und das Ressourcenmanagement zu optimieren. Intelligente Straßen, Brücken und öffentliche Verkehrssysteme sind mit fortschrittlicher Sensorik und Konnektivität ausgestattet. Hyperkonnektivität ermöglicht die nahtlose Integration von Daten aus verschiedenen Quellen wie Verkehrskameras und öffentlichen Datenbanken und unterstützt so Entscheidungen und Management in Echtzeit. Ägypten erlebt beispielsweise die vierte Generation der Infrastrukturentwicklung für Projekte wie internationalen Sport, Bezirksämter, Bus Rapid Transit (BRT) sowie Kunst und Kultur.

- Hyperkonnektivität macht das Zuhause intelligenter: Smart-Home-Trends werden die Nachfrage nach Hyperkonnektivitätslösungen in den kommenden Jahren aufgrund ihres Komforts und ihrer Energieeffizienz steigern. Smart-Home-Systeme und -Geräte wie Heimkinos, Sprachassistenten, Fernseher, Raumheizungen, Klimaanlagen und mehr werden durch fortschrittliche Konnektivitätstechnologien unterstützt. Hyperkonnektivität ermöglicht die nahtlose Automatisierung von Aufgaben basierend auf Benutzerpräferenzen, beispielsweise die Automatisierung der Beleuchtung durch Einschalten der Sensorerkennung. Hyperkonnektivitätslösungen bieten zudem Echtzeitzugriff auf Daten und Analysen, die fundierte Entscheidungen über den Gebäudebetrieb unterstützen.

Herausforderungen

Sicherheits- und Datenschutzrisiken: Die wachsende Zahl vernetzter Geräte und Systeme führt zu Datenschutz- und Sicherheitsbedenken. Die Vernetzung der Geräte erhöht das Risiko von Sicherheitslücken, und ein betroffenes Gerät kann andere gefährden. Vernetzte Geräte und Netzwerke bieten häufig Angriffspunkte für verschiedene Angreifer.

Hohe Kosten für die Entwicklung einer Hyperkonnektivitätsinfrastruktur: Die Bereitstellung und Wartung einer Hyperkonnektivitätsinfrastruktur, einschließlich 5G-Netzen und Edge-Computing-Einrichtungen, ist komplex und teuer. 5G-Netze erfordern eine dichte Verteilung von Basisstationen und Mobilfunkmasten, um eine schnelle und latenzarme Kommunikation zu ermöglichen, was die Gesamtinvestitionskosten erhöht. Zudem verbrauchen 5G-Netze mehr Strom als frühere Generationen, was wiederum zu hohen Betriebskosten führt.

Marktgröße und Prognose für Hyperkonnektivität:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

21,8 % |

|

Marktgröße im Basisjahr (2025) |

674,55 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

4,85 Billionen USD |

|

Regionaler Geltungsbereich |

|

Hyperkonnektivität-Marktsegmentierung:

Produktsegmentanalyse

Das Segment hypervernetzter Cloud-Plattformen im Hyperkonnektivitätsmarkt wird bis 2035 voraussichtlich einen Marktanteil von über 55,5 % erreichen. Hypervernetzte Cloud-Plattformen bieten skalierbare und flexible Transformationsmöglichkeiten, und der Anstieg von Remote-Arbeit und verteilter Teamarbeit erhöht die Nachfrage nach cloudbasierten Tools und Plattformen für die Zusammenarbeit. Hypervernetzte Cloud-Lösungen ermöglichen nahtlose Kommunikation und Zusammenarbeit, die für Remote- und hybride Arbeitsumgebungen unerlässlich sind. Zahlreiche Unternehmen setzen zudem zunehmend auf digitale Transformationsstrategien, um ihre betriebliche Effizienz, Kundenbindung und allgemeine Wettbewerbsfähigkeit zu verbessern. Beispielsweise bietet Sunlight, ein britisches Start-up, cloudbasierte hyperkonvergente Infrastruktursoftware für effektive Datenspeicherung, -verwaltung und -vernetzung an.

Komponentensegmentanalyse

Prognosen zufolge wird das Segment Hyperkonnektivitätslösungen bis 2035 den Marktanteil von über 67,5 % dominieren. Das wachsende Netzwerk von IoT-Geräten, die über das Internet miteinander verbunden sind und Daten austauschen, erfreut sich in verschiedenen Branchen zunehmender Beliebtheit, darunter im Gesundheitswesen, der Automobilindustrie, im Finanz- und Versicherungswesen, in der Telekommunikation und im verarbeitenden Gewerbe. Die zunehmende Verbreitung von IoT-Geräten verändert Branchen und treibt die Nachfrage nach fortschrittlichen Hyperkonnektivitäts-Softwarelösungen in die Höhe. IoT-Geräte automatisieren häufig Prozesse, indem sie Aktionen basierend auf Dateneingaben auslösen. Hypervernetzte Softwarelösungen unterstützen diese automatisierten Arbeitsabläufe, indem sie Abläufe optimieren und manuelle Eingriffe reduzieren.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Komponente |

|

Produkt |

|

Unternehmensgröße |

|

Branchenvertikale |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Hyperkonnektivitätsmarktes:

Markteinblicke Nordamerika

Prognosen zufolge wird die nordamerikanische Industrie bis 2035 mit 47,5 % den größten Umsatzanteil erzielen. Dies ist auf die schnelle Einführung digitaler Technologien durch mehrere Endverbraucherunternehmen zur Steigerung ihrer Betriebseffizienz zurückzuführen. Der nordamerikanische Gesundheitssektor erlebt rasante Fortschritte in den Bereichen Telemedizin, Fernüberwachung und IoT-Geräte. Hyperkonnektivitätslösungen ermöglichen diese Innovationen, indem sie eine zuverlässige und sichere Konnektivität zwischen Patienten, Gesundheitsdienstleistern und medizinischen Geräten gewährleisten.

Der US- Markt für Hyperkonnektivität wird aufgrund der zunehmenden Verbreitung drahtloser Kommunikationsnetze wie 5G und Glasfaserinfrastruktur voraussichtlich zwischen 2024 und 2035 mit einer hohen durchschnittlichen jährlichen Wachstumsrate wachsen. In Kanada entstehen derzeit mehrere neue Unternehmen für Telemedizin und IoT-Medizinprodukte, was die Nachfrage nach Hyperkonnektivitätslösungen ankurbelt.

Einblicke in den APAC-Markt

Bis Ende 2035 wird der Markt für Hyperkonnektivität im asiatisch-pazifischen Raum voraussichtlich einen Umsatzanteil von über 26,5 % erreichen. Endverbraucherunternehmen in der Region setzen zunehmend IoT-Technologien ein, um ihre Geschäftsabläufe zu verbessern, was den Bedarf an fortschrittlichen und zuverlässigen Hyperkonnektivitätslösungen weiter steigert. Indien , China , Japan und Südkorea zählen zu den wachstumsstärksten Märkten im asiatisch-pazifischen Raum.

Indien ist aufgrund der Zunahme von Remote- und Hybrid-Arbeitsumgebungen ein opportunistischer Markt für Anbieter von Hyperkonnektivitätslösungen. Die COVID-19-Pandemie beschleunigte den Übergang zu Remote- und Hybrid-Arbeitsmodellen. Hyperkonnektivität bietet Skalierbarkeit, Flexibilität und effiziente Produktivität für verteilte Teams in einem Unternehmen.

Marktteilnehmer für Hyperkonnektivität:

- Avaya

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Extreme Netzwerke

- Samsung

- International Business Machines Corporation

- Microsoft Corporation

- Orange IT-Lösungen

- Oracle Corporation

- PathPartner-Technologie

- Broadcom Inc.

- Fujitsu Limited

- NTT Docomo

- CommScope

- NTT Communications

Der Markt für Hyperkonnektivität ist geprägt von der Präsenz etablierter Hersteller und der Entstehung neuer Unternehmen. Branchenriesen setzen auf verschiedene organische und anorganische Marketingstrategien wie Produktneueinführungen, Kooperationen und Partnerschaften, Fusionen und Übernahmen sowie regionale Expansion, um hohe Marktumsätze zu erzielen. Die Zusammenarbeit mit anderen Akteuren soll zur Entwicklung innovativer Hyperkonnektivitätslösungen führen.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Januar 2024 demonstrierte Samsung auf der Integrated Systems Europe (ISE) 2024 in Barcelona seine SmartThings-Hyperkonnektivitätsfunktionen für geschäftsorientierte Displays und ein neues, von Google EDLA zertifiziertes interaktives „WAD“-Display.

- Im August 2024 gab Nokia bekannt, dass es von TM mit dem Aufbau eines dedizierten internationalen optischen DWDM-Netzwerks (Dense Wavelength Division Multiplexing) in Malaysia beauftragt wurde. Dieses Projekt soll dazu beitragen, das wachsende Datenverkehrsmanagement zu verbessern und die Konnektivität von Rechenzentren zu verbessern.

- Im August 2023 stellte CommScope die SYSTIMAX Constellation vor, eine Edge-basierte Strom- und Datenplattform für Unternehmen. Sie ermöglicht die Entwicklung skalierbarer 10G-Netze mit fehlerverwalteten Stromnetzen, um Kosten, Platz, Arbeitsaufwand und Zeit schrittweise zu reduzieren und so den gesamten CO2-Fußabdruck des Netzwerks zu verringern.

- Report ID: 6420

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.