Marktausblick für Wasserstoffspeicherung:

Der Markt für Wasserstoffspeicher wurde 2025 auf 19,67 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 36,63 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Wasserstoffspeicher auf 20,95 Milliarden US-Dollar geschätzt.

Der Haupttreiber für das Wachstum der Wasserstoffspeicherung ist die sinkende Kostenentwicklung der Niedertemperatur-Wasserelektrolyse. Solange die schwankenden Erdgaspreise diese Entwicklung begünstigen, wird sie durch die zunehmende Wettbewerbsfähigkeit der Wasserstoffproduktion weiter gefördert. Das Nationale Labor für Erneuerbare Energien (NREL) schätzt das Potenzial für die praktische Nutzung von Wasserstoff in den USA auf 106 Mio. Tonnen pro Jahr – eine Verzehnfachung des aktuellen Marktvolumens. Dieses Wachstum ist auf den steigenden Bedarf in Städten sowie auf die Nachfrage aus der Metallraffination, der Biokraftstoff- und Methanolproduktion zurückzuführen. Die Bundesmittel für Forschung und Entwicklung fließen in die Forschung an fortschrittlichen Materialien, vor allem zur Verbesserung der gravimetrischen und volumetrischen Speicherkapazität durch Metallhydride, Sorptionsmittel und Verbundwerkstoffe.

In den vorgelagerten Lieferketten für Rohstoffe wie Kohlenstoffstahl, Aluminium und Nichteisenlegierungen spielt die Infrastruktur für komprimierte Gase eine wichtige Rolle. So importieren beispielsweise US-amerikanische Energieversorger Pipelines für komprimierte Gase oder Speichertanks. Der globale Handel mit Wasserstoffspeichern weist noch Lücken auf (großflächiger Handel mit flüssigem Wasserstoff und die Montage von Speichermodulen an Wasserstoff-Hubs). Im Juli 2025 lag der Erzeugerpreisindex (PPI) für die Herstellung von Speicherbatterien bei 205,657. Die staatliche Forschung und Entwicklung (FDD) umfasste einen Großteil der Geologie, und die fortschrittlichen Speichersysteme befinden sich weiterhin in der FDD-Phase mit expliziter Zielmodellierung zur Entwicklung von Reservoirmodellen und Technologien für den Komprimierungskreislauf.

Markt für Wasserstoffenergiespeicherung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Dekarbonisierungsziele der Regierungen: Weltweit setzen Länder verstärkt auf Wasserstoffspeicherung, um ihre Klimaneutralitätsziele zu erreichen. Die REPowerEU-Strategie von 2022 sah vor, bis 2030 zehn Millionen Tonnen Wasserstoff zu produzieren und weitere zehn Millionen Tonnen zu importieren. Bis 2050 sollen rund zehn Prozent des Energiebedarfs der EU durch erneuerbaren Wasserstoff gedeckt werden, wodurch der CO₂-Fußabdruck energieintensiver Industrieanlagen und des Verkehrssektors deutlich reduziert wird. Diese förderlichen Maßnahmen werden weitere Investitionen in neue Wasserstoffspeicherinfrastrukturen anregen und so zu einem sauberen Energiesystem und zur Dekarbonisierung der Industrie beitragen.

- Steigende industrielle Wasserstoffnachfrage: Die Dekarbonisierung der Industrie ist der wichtigste Treiber für Investitionen in Wasserstoffspeicher. Der weltweite Wasserstoffbedarf stieg bis 2023 auf rund 97 Millionen Tonnen und bis 2024 auf fast 100 Millionen Tonnen. Dieser Bedarf korrespondiert mit der Ölraffinerie und der Ammoniakproduktion. Da Unternehmen von konventionellem Wasserstoff auf kohlenstoffarmen Wasserstoff umsteigen, gewährleisten Speicherlösungen eine zuverlässige Versorgung und die Verfügbarkeit von Energie für den laufenden Betrieb. So lag beispielsweise die Produktion von emissionsarmem Wasserstoff im Jahr 2023 unter 1 % der weltweiten Gesamtproduktion. Angesichts des kontinuierlichen industriellen Energiebedarfs sind für diesen Übergang großtechnische Wasserstoffspeicherlösungen erforderlich, darunter Druckgastanks, Flüssigwasserstoffspeicher und unterirdische Kavernen.

- Wachstum der Wasserstoffmobilität und Brennstoffzellen: Mit dem zunehmenden Einsatz von Wasserstoff in Brennstoffzellenfahrzeugen, Bussen, Lkw, Zügen und Schiffen eröffnet die Wasserstoffspeicherung neue Möglichkeiten für alle, die von Wasserstoff profitieren möchten. Wasserstofftankstellen benötigen effiziente Speicherlösungen, die diese großen Wasserstoffmengen verwalten und gleichzeitig eine zuverlässige Kraftstoffversorgung gewährleisten können. Angesichts des hohen Energiepotenzials von Wasserstoff und der rasanten Zunahme der Wasserstoffnutzung im Transportwesen, insbesondere im Schwerlastverkehr, ermöglicht die Bereitstellung flächendeckender Wasserstoffspeichermöglichkeiten ein schnelles Marktwachstum.

Neue Handelsdynamiken am Markt

Handelsdaten für Behälter für komprimiertes oder verflüssigtes Gas

Land | Exportwert (1.000 USD) | Menge (kg) |

Katar | 23.855,72 | 4.903.240 |

Brasilien | 23.516,07 | 5.562.420 |

Slowakische Republik | 22.966,97 | 3.327.140 |

Estland | 22.423,03 | 1.758.110 |

Ungarn | 19.771,49 | 15.746.800 |

Luxemburg | 19.054,93 | 15.327.400 |

Vietnam | 18.891,07 | 4.268.850 |

Dänemark | 18.056,05 | 2.960.670 |

Norwegen | 16.290,06 | 15.031.700 |

Anderes Asien, nes | 15.298,93 | 2.641.690 |

Quelle: WITS

Herausforderungen

- Fehlende Standardisierung: Im Bereich der Wasserstoffspeicherung existieren keine allgemein anerkannten technischen Normen und Regeln. Der Mangel an einheitlichen Regelungen behindert den grenzüberschreitenden Handel und Technologietransfer und führt zu ungünstigen Infrastrukturinvestitionen. Auch die uneinheitlichen Reinheitsanforderungen für verschiedene Anwendungen stellen ein logistisches Hindernis dar. Die Etablierung von Standards, die die Interoperabilität der Märkte ermöglichen, ist für den Ausbau der Wasserstoffwirtschaft von entscheidender Bedeutung.

- Begrenztes Angebot an erneuerbarem Wasserstoff: Die Produktion von grünem Wasserstoff ist stark eingeschränkt, insbesondere wenn er aus erneuerbaren Energien gewonnen wird. Laut WTO werden weltweit 96 % des Wasserstoffs aus fossilen Brennstoffen hergestellt (d. h. grauer Wasserstoff). Zudem ist die Elektrolysekapazität begrenzt (die installierte Gesamtkapazität betrug 2023 ca. 1,4 GW). Diese Lücke begrenzt die Menge an speicherbarem, kohlenstoffarmem Wasserstoff. Solange erschwinglicher, erneuerbarer Wasserstoff nicht flächendeckend verfügbar ist, bleibt die Speicherung von sauberem Wasserstoff begrenzt.

Marktgröße und Prognose für Wasserstoff-Energiespeicher:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

19,67 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

36,63 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Wasserstoffspeicherung:

Endverwendungssegmentanalyse

Dem Energieversorgungssektor wird bis 2035 das stärkste Wachstum prognostiziert, mit einem Marktanteil von 42,8 % im Bereich Wasserstoffspeicherung. Grund dafür ist die Nutzung von Wasserstoff in Anwendungen wie netzgebundenen Speichern, Lastspitzenkappung und Sektorkopplung. Diese Anwendungen nutzen Wasserstoff zur saisonalen Energiespeicherung – eine Notwendigkeit für Unternehmen, die den Ausbau erneuerbarer Energien massiv vorantreiben wollen. IRENA identifiziert ähnliche Pilot- und Demonstrationsprogramme, darunter Wasserstoff-Gasturbinen und Brennstoffzellen zur Stromerzeugung. Solche Projekte erhöhen die Flexibilität von Energieversorgungsunternehmen und bieten möglicherweise Steuervorteile.

Segmentanalyse für Speicheranwendungen

Dem Segment der stationären Energiespeicher wird bis 2035 voraussichtlich ein Marktanteil von 38,8 % im Bereich der Wasserstoffspeicherung folgen. Grund dafür ist das steigende Interesse an Speicheranwendungen zur Stärkung der Netzstabilität, zur Integration erneuerbarer Energien und – in jüngster Zeit – zur Langzeitspeicherung. Wasserstoff kann dazu beitragen, die Schwankungen erneuerbarer Energiequellen wie Wind und Sonne auszugleichen. Die Nutzung von Wasserstoff zur Speicherung überschüssigen Stroms und dessen Rückgewinnung in Spitzenlastzeiten ist ein wichtiger Bestandteil der Dekarbonisierungsstrategie und somit ein zentraler Aspekt des Gesamtplans zur Dekarbonisierung. Laut Erhebungen und Umfragen der FCHEA waren in den USA bis Januar 2020 stationäre Brennstoffzellen mit einer Leistung von rund 550 Megawatt (MW) installiert, die Verbraucher landesweit mit sauberem, zuverlässigem und dezentralem Strom versorgen.

Segmentanalyse der Speicherform

Dem Segment der komprimierten Gase wird bis 2035 mit einem Marktanteil von 35,2 % im Bereich der Wasserstoffspeicherung das größte Wachstum prognostiziert. Gründe hierfür sind die ausgereifte Technologie, die niedrigen Kosten und die Eignung für kurz- und langfristige Anwendungen. Die derzeit verwendeten, hochbelastbaren Hochdrucktanks für komprimierten Wasserstoff nehmen zu und kommen sowohl in stationären Systemen als auch in Fahrzeugen mit Brennstoffzellen zum Einsatz. Das US-Energieministerium (DOE) fördert die Weiterentwicklung von Typ-IV-Kohlenstoffverbundtanks, die das Systemgewicht reduzieren und die Haltbarkeit verbessern. Laut dem Hydrogen and Fuel Cell Technologies Office (HFTO) ist komprimierter Wasserstoff die gängigste Form der Wasserstoffspeicherung, da er sehr einfach zu handhaben ist und keine umfangreiche Infrastruktur erfordert.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Aufbewahrungsform |

|

Endverwendung |

|

Speicheranwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Wasserstoffspeicherung – Regionale Analyse

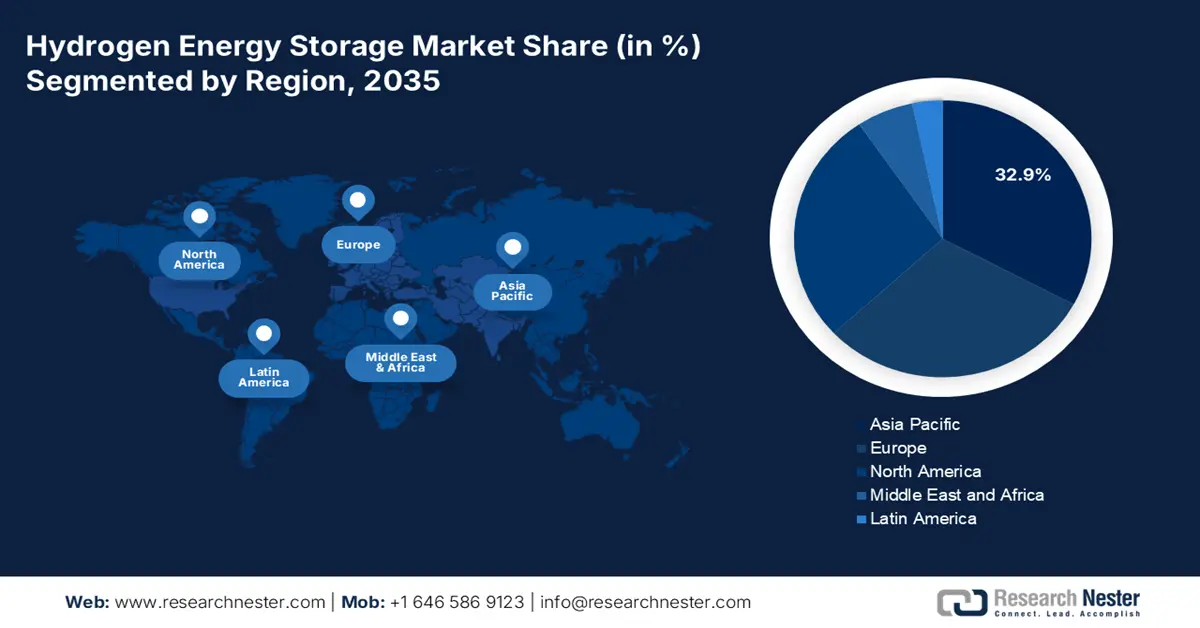

Einblicke in den asiatisch-pazifischen Markt

Bis 2035 wird der asiatisch-pazifische Markt voraussichtlich einen Marktanteil von 32,9 % erreichen. Gründe hierfür sind Strategien zur Integration erneuerbarer Energien, ambitionierte Wasserstoffexportziele und verstärkte strategische Verpflichtungen in Japan, China, Indien und Südkorea. Bis 2034 wird die Speicherung von komprimiertem Gas weiterhin den größten Anteil ausmachen, während die Speicherung von flüssigem Wasserstoff leicht zunehmen und Festkörperspeichertechnologien deutlich an Bedeutung gewinnen werden. Der Ausbau der Infrastruktur, einschließlich Wasserstofftankstellen und Notstromsystemen, treibt die beschleunigte Markteinführung weiter voran.

Indiens Markt für Wasserstoffspeicher wird von 2026 bis 2035 weiterhin ein beschleunigtes Wachstum verzeichnen, da die Initiativen für grünen Wasserstoff im Rahmen der Nationalen Mission für Grünen Wasserstoff Wirkung zeigen und die Nutzung erneuerbarer Energien an Bedeutung gewinnt. Die Nationale Mission für Grünen Wasserstoff wurde von Indien mit einem Budget von 19.744 Crore Rupien (ca. 2,4 Milliarden Euro) ins Leben gerufen, mit dem Ziel, jährlich 5 Millionen Tonnen grünen Wasserstoff zu produzieren. Bis 2030 soll das riesige Eisenbahnnetz klimaneutral werden. Dieses Programm wird zu einer jährlichen Emissionsreduktion von 60 Millionen Tonnen führen. Ebenso sollen durch die groß angelegte Initiative für LED-Lampen die Emissionen um 40 Millionen Tonnen pro Jahr gesenkt werden.

Bis 2030 wird der indische Markt für grünen Wasserstoff voraussichtlich einen Wert von 8 Milliarden US-Dollar erreichen, bis 2050 soll er auf 340 Milliarden US-Dollar anwachsen. Die indische Regierungsorganisation NITI Aayog schätzt, dass die Elektrolyseurindustrie bis 2050 ein Volumen von 31 Milliarden US-Dollar und bis 2030 von 5 Milliarden US-Dollar erreichen könnte. Da die Regierung der Dekarbonisierung der Industriesektoren und der Energiesicherheit des heimischen Stahl- und Ammoniaksektors Priorität einräumt, werden Investitionen in die Infrastruktur zur Wasserstoffproduktion und -speicherung die privaten Investitionen in die indische Wasserstofflieferkette erhöhen.

Einblicke in den europäischen Markt

Es wird erwartet, dass der europäische Markt bis 2035 einen Marktanteil von 30,3 % erreichen wird. Dies ist auf umfassende Wasserstoffstrategien der EU und das Ziel der Klimaneutralität bis 2050 zurückzuführen. Durch den Schwerpunkt auf Investitionen in großflächige Wasserstoffzentren, die Integration erneuerbarer Energien und grenzüberschreitende Infrastruktur ermöglichen die unterstützenden politischen Rahmenbedingungen, die Pilotprojektfinanzierung und die Partnerschaft zwischen öffentlichem und privatem Sektor die Einführung von Wasserstoff mit Fokus auf Netzstabilisierung, saisonale Speicherung und eine resiliente Energiewende auf Basis erneuerbarer Energien.

Deutschland wird bis 2035 weiterhin ein zentraler Knotenpunkt für die Wasserstoffspeicherung in Europa bleiben, maßgeblich getrieben durch die Nationale Wasserstoffstrategie und die Etablierung von Partnerschaften mit der Industrie. Russland lieferte 2020 55 % des deutschen Erdgasbedarfs. Dänemark, Norwegen, Belgien und die Niederlande deckten 40 % des restlichen Erdgasverbrauchs Deutschlands. Die erwarteten täglichen Exporte von US-amerikanischem Flüssigerdgas (LNG) in die EU-Staaten in Höhe von 7,1 Milliarden Kubikfuß im Jahr 2023 hatten einen Wert von über 14,6 Milliarden US-Dollar. Rund 48 % der EU-Importe stammten aus Exporten.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich einen Marktanteil von 27,5 % halten. Dies ist auf kontinuierliche Investitionen in die Infrastruktur für sauberen Wasserstoff und fortschrittliche Speichertechnologien zurückzuführen. Der Bedarf an inländischen kommerziellen und industriellen Anwendungen ist hoch und wächst stetig, insbesondere im Chemiesektor und im Zusammenhang mit Dekarbonisierungsstrategien. Um die Netzstabilität zu verbessern, werden derzeit umfangreiche Infrastrukturinvestitionen getätigt.

In den USA plant das Energieministerium (DOE), die im Rahmen des parteiübergreifenden Infrastrukturgesetzes bereitgestellten Investitionen von über 62 Milliarden US-Dollar für eine Vielzahl von Wasserstoffzentren und die Forschung zur Wasserstoffspeicherung zu nutzen. Dies kommt Investitionen und dem Bedarf von Chemieclustern erheblich zugute. Zusätzlich sollen 1,5 Milliarden US-Dollar für die Herstellung von sauberem Wasserstoff und die Förderung von Recyclingforschung und -entwicklung bereitgestellt werden. Die US-Umweltschutzbehörde (EPA) entwickelt ihren Standard für die Produktion von sauberem Wasserstoff (Clean Hydrogen Production Standard, CHPS) und arbeitet am Projekt „Hydrogen Shot“, das darauf abzielt, die Kosten für emissionsintensive Branchen, darunter die Chemieindustrie, zu senken und eine tiefgreifende Dekarbonisierung voranzutreiben. Der American Chemistry Council (ACC) betonte, dass Wasserstoffquellen klimafreundliche Alternativen bieten können, die eine sauberere Verarbeitung von Chemikalien wie Ammoniak, Methanol und Ethylen unterstützen.

Wichtige Akteure auf dem Markt für Wasserstoffenergiespeicherung:

- Air Liquide SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Linde plc

- Plug Power Inc.

- NEL ASA

- Toho Gas Co., Ltd.

- Hydrogenics (Cummins Inc.)

- ITM Power plc

- Sonnenwachstum Wasserstoff

- Hazer Group Limited

- Reliance Industries Limited (RIL)

- Sime Darby Berhad (GreenTech-Einheit)

- Ballard Power Systems Inc.

- Iwatani Corporation

- Mitsubishi Heavy Industries Ltd.

- Toshiba Energiesysteme & Lösungen

Der Markt für Wasserstoffspeicherung ist derzeit durch eine Kombination aus etablierten Energiekonzernen und technologieaffinen Innovatoren geprägt. Unternehmen wie Air Liquide, Linde und Plug Power agieren weltweit und verfügen in Japan über vertikal integrierte Wasserstoff-Ökosysteme. Vier Akteure – Toho Gas, Iwatani, Mitsubishi Heavy Industries und Toshiba – sind sowohl im Bereich der Wasserstoffinfrastruktur als auch im Bereich der Brennstoffzellen aktiv. US-amerikanische und europäische Unternehmen konzentrieren sich auf Netzspeicherung und Mobilitätsanwendungen, während aufstrebende Akteure aus Indien, Australien und Malaysia von ihren zahlreichen Projekten im Bereich grüner Wasserstoff profitieren. Der Wettbewerb dieser Akteure basiert auf Partnerschaften, der Skalierung von Elektrolyseuren und der staatlichen Förderung von Pilotprojekten bis 2034.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Neueste Entwicklungen

- Im Mai 2024 präsentierte ITM Power den NEPTUNE V, einen 5-MW-PEM-Elektrolyseur im Containerformat mit Kosten von rund 4,36 Millionen Pfund. Bereits im November desselben Jahres hatte das Unternehmen ein 15-MW-System für Deutschland in Auftrag gegeben, und eine 2-MW-Anlage war in Tokio in Betrieb. Auch die 24-MW-Anlage von Yara zur Herstellung von grünem Ammoniak nutzte die TRIDENT-Technologie von ITM. Diese Projekte belegen die zunehmende Bedeutung des Marktes: Die angekündigte weltweite Elektrolysekapazität liegt mittlerweile bei fast 520 GW und soll bis 2030 eine Produktion von 49 Millionen Tonnen emissionsarmen Wasserstoffs pro Jahr ermöglichen.

- Im Jahr 2024 eröffnete die Pure Hydrogen Corporation am Flughafen Archerfield in Australien ein Mikro-Hub für grünen Wasserstoff mit einer Produktionskapazität von 421 kg/Tag. Die Anlage ist auf Nutzfahrzeuge und Drohnen ausgerichtet und umfasst modulare, skalierbare Einheiten für Elektrolyseur, Speicherung und Kompression. Dieser Ansatz schafft eine dezentrale Infrastruktur und ist auf die wirtschaftliche und lokale Verfügbarkeit von Wasserstoff ausgelegt. Er soll Teil einer kosteneffizienten, dezentralen Wasserstoffversorgung sein und sich letztendlich auf Verkehrskorridore übertragen lassen. Dies ist ein wichtiger Schritt hin zu kapitalarmen Modellen, die die Dekarbonisierung ermöglichen und Wege für die Einführung von grünem Wasserstoff im Logistik- und Luftfahrtsektor als branchenweitem Schwerpunkt der Dekarbonisierung aufzeigen.

- Report ID: 3811

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Wasserstoff-Energiespeicher Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.