Marktausblick für Hydraulikflüssigkeiten:

Der Markt für Hydraulikflüssigkeiten hatte 2025 ein Volumen von 9,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich einen Wert von 12,8 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,5 % im Prognosezeitraum 2026 bis 2035 entspricht. Für 2026 wird das Marktvolumen für Hydraulikflüssigkeiten auf 9,7 Milliarden US-Dollar geschätzt.

Der globale Markt für Hydraulikflüssigkeiten dürfte in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Industrialisierung, die Expansion im Bergbau, im Baugewerbe und im verarbeitenden Gewerbe sowie die steigende Nachfrage nach effizienten Hydrauliksystemen in verschiedenen Branchen. Die Weltbank berichtete 2026, dass sie im vergangenen Jahrzehnt rund 10 Milliarden US-Dollar in Bergbauprojekte investiert hat. Die Kreditvergabe in diesem Sektor soll von 3 Milliarden US-Dollar im Zeitraum 2021–2025 auf geschätzte 17 Milliarden US-Dollar im Zeitraum 2026–30 steigen. Die Weltbank prognostiziert zudem, dass sich die weltweite Nachfrage nach wichtigen Mineralien wie Kupfer, Lithium, Graphit, Nickel und Seltenen Erden bis 2040 nahezu verdoppeln wird. Dies erfordert neue Investitionen im Bergbau von über 500 Milliarden US-Dollar bis 2040 und 1,7 Billionen US-Dollar für Bergbau, Verarbeitung und Infrastruktur bis 2050. All dies treibt das Marktwachstum an, indem es die Nachfrage nach Hydrauliksystemen und -flüssigkeiten für Bergbauausrüstung, Baumaschinen und die industrielle Automatisierung steigert.

Darüber hinaus ist der Markt für Hydraulikflüssigkeiten hinsichtlich der Rohstoffe von mineralölbasierten Grundölen, synthetischen Estern und leistungssteigernden Additiven abhängig. Die Versorgungssicherheit hängt zudem eng mit der Rohölverfügbarkeit, der Raffinerieproduktion und dem globalen Ökosystem der chemischen Industrie zusammen. Im Dezember 2024 prognostizierte die Internationale Energieagentur (IEA) einen Anstieg der weltweiten Ölnachfrage von 840.000 Barrel pro Tag (kb/d) im Jahr 2024 auf 1,1 Millionen Barrel pro Tag (mb/d) im Jahr 2025, wodurch der Gesamtverbrauch auf 103,9 Millionen Barrel pro Tag steigen wird. Dieses Wachstum wird hauptsächlich durch petrochemische Rohstoffe getrieben, während die Nachfrage nach Kraftstoffen für den Transportsektor weiterhin begrenzt bleibt. Darin wurde hervorgehoben, dass das globale Ölangebot im November 2024 auf 103,4 Mio. Barrel pro Tag gestiegen ist, was durch Fördermengen in Libyen und Kasachstan unterstützt wird, und dass es voraussichtlich im Jahr 2025 um 1,9 Mio. Barrel pro Tag wachsen wird, vor allem dank der Nicht-OPEC+-Länder, darunter die USA, Brasilien, Kanada, Guyana und Argentinien, was sich positiv auf das Wachstum der Hydraulikflüssigkeitsindustrie auswirkt.

Überblick über die Rohölproduktion und die freien Kapazitäten der OPEC+ und der Nicht-OPEC-Staaten (Oktober-November 2024)

Gruppe | Angebot im Oktober 2024 (Mio./Tag) | Angebot im November 2024 (Mio./Tag) | Freie Kapazität (Mbit/d) |

OPEC-9 insgesamt | 21,79 | 21,74 | 5,36 |

Gesamt-OPEC | 27.03 | 27.21 | 5.41 |

Gesamtanzahl Nicht-OPEC-Staaten | 14.06 | 14.19 | 0,46 |

Gesamt OPEC+ | 41,09 | 41,40 | 5,87 |

Quelle: Internationale Energieagentur (IEA)

Schlüssel Hydraulikflüssigkeiten Markteinblicke Zusammenfassung:

Regionale Highlights:

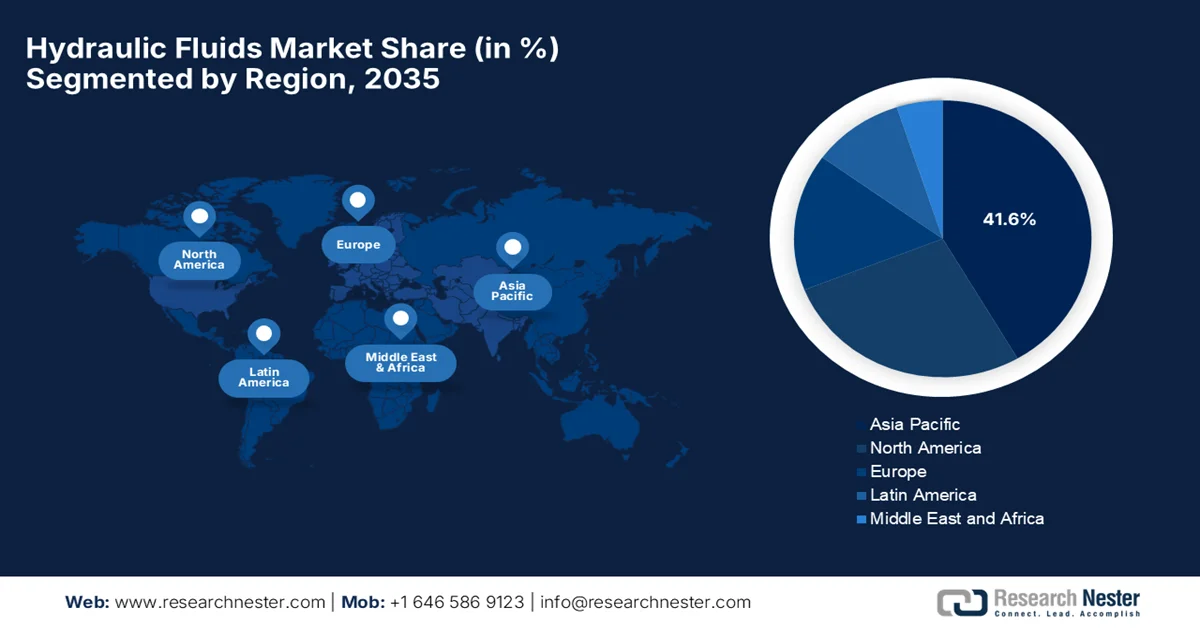

- Der Markt für Hydraulikflüssigkeiten im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Anteil von 41,6 % erreichen, angetrieben durch eine starke Industrialisierung, den Ausbau der Infrastruktur und die steigende Nachfrage nach Baumaschinen.

- Nordamerika wird voraussichtlich im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % das schnellste Marktwachstum verzeichnen, angetrieben durch zunehmende industrielle Aktivitäten und die Modernisierung der Infrastruktur.

Segmenteinblicke:

- Im Markt für Hydraulikflüssigkeiten wird dem Segment der Mineralöle aufgrund seiner Kosteneffizienz und Kompatibilität mit bestehenden Anlagen bis 2035 ein Marktanteil von 56,5 % prognostiziert.

- Im Bausektor wird bis 2035 voraussichtlich ein deutliches Wachstum des Marktanteils erzielt, getrieben durch den verstärkten Einsatz von Hydrauliksystemen in Baumaschinen und steigende Infrastrukturinvestitionen.

Wichtigste Wachstumstrends:

- Schnelle Industrialisierung

- Industrielle Automatisierung und Mechanisierung

Größte Herausforderungen:

- Umweltvorschriften und deren Einhaltung

- Volatilität der Rohölpreise

Wichtige Akteure: Exxon Mobil Corporation (USA), Chevron Corporation (USA), Phillips 66 Company (USA), Valvoline Inc. (USA), Shell plc (GB), BP plc (GB), TotalEnergies SE (Frankreich), FUCHS SE (Deutschland), Carl Bechem GmbH (Deutschland), Condat SA (Frankreich), Idemitsu Kosan Co., Ltd. (Japan), ENEOS Corporation (Japan), Penrite Oil Company Pty Ltd (Australien), GS Caltex Corporation (Südkorea), Indian Oil Corporation Limited (Indien), Castrol India Limited (Indien)

Global Hydraulikflüssigkeiten Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,4 Milliarden US-Dollar

- Marktgröße 2026: 9,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 12,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 3,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Indien, Vietnam, Indonesien, Brasilien, Mexiko

Last updated on : 10 September, 2025

Markt für Hydraulikflüssigkeiten – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die rasante Industrialisierung, insbesondere das Wachstum im verarbeitenden Gewerbe, die Urbanisierung und große Infrastrukturprojekte weltweit, führt zu einem verstärkten Einsatz von Baumaschinen wie Baggern, Ladern und Kränen, die auf Hydrauliksysteme angewiesen sind. Laut einem Artikel der Weltbank vom Mai 2024 beliefen sich die privaten Infrastrukturinvestitionen in Ländern mit niedrigem und mittlerem Einkommen im Jahr 2023 auf fast 86 Milliarden US-Dollar. Diese Investitionen unterstützten ein breiteres Spektrum an Projekten in 68 Ländern und 322 Projekten – ein deutlicher Anstieg gegenüber 54 Ländern und 260 Projekten im Jahr 2022. Weiterhin wird erwähnt, dass sich die Energieinvestitionen verdreifacht haben, vor allem in Ostasien und im Pazifikraum, wobei 97 % der Stromerzeugungsprojekte auf erneuerbaren Energien basieren. Unter den ärmsten Ländern der Welt erhielten 26 IDA-Länder insgesamt 53 Projekte im Wert von 4,3 Milliarden US-Dollar. Dies unterstreicht den zunehmenden Einsatz von Baumaschinen und die damit einhergehende steigende Nachfrage auf dem Markt für Hydraulikflüssigkeiten.

- Industrieautomatisierung und Mechanisierung: Die zunehmende Automatisierung in Branchen wie Fertigung, Bergbau und Landwirtschaft erfordert Hydrauliksysteme, die auf hochwertige Hydraulikflüssigkeiten für eine effiziente Kraftübertragung und Steuerung angewiesen sind. Darüber hinaus erhöht der Einsatz von CNC-Maschinen, Robotern und automatisierten Förderanlagen die Nachfrage nach hitzebeständigen Hydraulikflüssigkeiten. Laut offiziellen Statistiken der International Federation of Robotics (IFR) vom November 2024 hat sich die weltweite Einführung von Industrierobotern in der Fertigung beschleunigt. Die durchschnittliche Roboterdichte hat sich von 74 Einheiten pro 10.000 Beschäftigte im Jahr 2016 auf 162 Einheiten im Jahr 2023 verdoppelt. Europa war führend in dieser Entwicklung, wobei Deutschland, Schweden, Dänemark und Slowenien zu den am stärksten automatisierten Ländern zählen. Der asiatisch-pazifische Raum verzeichnet ein starkes Wachstum, angetrieben von Korea, Singapur, China und Japan. Auch Nordamerika setzt seine Automatisierungsoffensive fort; die USA belegen weltweit den zehnten Platz, was ein lukratives Wachstumspotenzial für den Markt für Hydraulikflüssigkeiten eröffnet.

Globale Roboterdichte in der Fertigung 2023: Führende Länder und regionale Automatisierungstrends

Land/Region | Roboterdichte (Einheiten/10.000 Mitarbeiter, 2023) |

Südkorea | 1.012 |

Singapur | 770 |

China | 470 |

Deutschland | 429 |

Japan | 419 |

UNS | 295 |

Durchschnitt der Europäischen Union | 219 |

Asien-Durchschnitt | 182 |

Globaler Durchschnitt | 162 |

Quelle: IFR

- Wachstum im Automobilsektor : Die Expansion der Automobilindustrie, insbesondere der Aufstieg von Elektro- und Hybridfahrzeugen, erfordert Hydraulikflüssigkeiten für Lenk-, Brems- und Federungssysteme. Dieser Faktor begünstigt das Wachstum des Marktes für Hydraulikflüssigkeiten. Laut IEA-Daten aus dem Jahr 2025 stieg der weltweite Absatz von Elektroautos im Jahr 2024 auf über 17 Millionen, was mehr als 20 % der Neuwagenverkäufe entspricht. China führte diese Entwicklung mit fast der Hälfte des weltweiten Absatzes an; mittlerweile ist jedes zehnte Auto auf Chinas Straßen elektrisch. Auch in den Schwellenländern im asiatisch-pazifischen Raum und in Lateinamerika war ein starkes Wachstum zu verzeichnen, während Europa und die USA trotz politischer Schwankungen eine stetige Verbreitung beibehielten. Die Daten zeigen, dass Produktion und Handel weltweit expandierten, wobei China über 70 % der Elektrofahrzeuge produziert und 40 % der weltweiten Elektroautos exportiert. Dies spiegelt die rasante globale Expansion der Automobilindustrie und den Wandel hin zur Elektrifizierung wider und trägt somit maßgeblich zum Wachstum des Marktes für Hydraulikflüssigkeiten bei.

Die zehn größten Exporteure von hydraulischen Bremsflüssigkeiten nach Indien im Jahr 2024 nach Handelswert und -volumen

Exporteur | Handelswert (1000 USD) | Menge (kg) |

Japan | 6.340,06 | 2.589.560 |

europäische Union | 3.175,44 | 1.150.290 |

Deutschland | 2.534,08 | 1.055.550 |

Republik Korea | 2.059,47 | 896.262 |

China | 1.982,21 | 639.282 |

UNS | 837,03 | 197.795 |

Malaysia | 659,22 | 50.119 |

Thailand | 614,57 | 235.013 |

Vereinigtes Königreich | 574,35 | 102.609 |

Singapur | 556,08 | 77.818 |

Quelle: WITS

Herausforderungen

- Umweltauflagen und deren Einhaltung: Eine der größten Herausforderungen für den Markt für Hydraulikflüssigkeiten ist die zunehmende Anzahl von Umweltauflagen in Bezug auf Schmierstofftoxizität, biologische Abbaubarkeit und Entsorgung. Regierungen und Aufsichtsbehörden in etablierten und aufstrebenden Ländern haben aufgrund der Umweltauswirkungen von auslaufenden oder unsachgemäß entsorgten Hydraulikflüssigkeiten strenge Richtlinien für deren Verwendung erlassen. Viele Branchen, wie beispielsweise die Schifffahrt, die Forstwirtschaft und das Baugewerbe, sind in ökologisch sensiblen Gebieten tätig, in denen Flüssigkeitslecks zu Boden- und Wasserverschmutzungen führen können. Daher müssen Hersteller in die Entwicklung biologisch abbaubarer oder umweltverträglicher Hydraulikflüssigkeiten investieren, was wiederum höhere Forschungs- und Entwicklungskosten verursacht.

- Volatilität der Rohölpreise: Hydraulikflüssigkeiten werden aus mineralölbasierten Grundölen hergestellt, wodurch der Markt für Hydraulikflüssigkeiten extrem empfindlich auf Rohölpreisschwankungen reagiert. Jegliche Veränderungen im Rohölangebot, Produktionskürzungen oder globale Konjunkturschwankungen können die Rohstoffkosten für Schmierstoffhersteller in wichtigen Ländern beeinflussen. Steigende Ölpreise setzen Unternehmen daher zusätzlich unter Druck und schmälern die Gewinnmargen, da Kunden in Branchen wie dem Bau- und Fertigungssektor sehr preissensibel sind. Darüber hinaus erschweren die häufigen Preisschwankungen es Lieferanten, stabile Preisstrategien und langfristige Lieferverträge aufrechtzuerhalten. Diese Unsicherheiten bei den Rohstoffkosten können zu Störungen in der Produktionsplanung führen und die Gesamtrentabilität der Hersteller in diesem Bereich verringern.

Marktgröße und Prognose für Hydraulikflüssigkeiten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,5 % |

|

Marktgröße im Basisjahr (2025) |

9,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

12,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hydraulikflüssigkeiten:

Basisölsegmentanalyse

Mineralöl wird voraussichtlich mit einem Marktanteil von 56,5 % den Markt für Hydraulikflüssigkeiten im betrachteten Zeitraum dominieren. Seine Kosteneffizienz im Vergleich zu synthetischen oder biobasierten Flüssigkeiten sowie seine Kompatibilität mit bestehenden Anlagen sichern ihm die Marktführerschaft. In diesem Zusammenhang veröffentlichte die Internationale Organisation für Normung (ISO) im Oktober 2023 die Norm ISO 11158:2023. Diese legt Mindestanforderungen für Hydraulikflüssigkeiten auf Mineralölbasis fest und umfasst wichtige Eigenschaften wie Verschleißschutz, Oxidationsstabilität und Temperaturverhalten für ein breites Spektrum an Hydrauliksystemen. Die aus mineralischen Grundölen und Additiven formulierten Flüssigkeiten sind mit bestehenden Anlagen kompatibel und finden breite Anwendung in industriellen und mobilen Hydrauliksystemen. Diese Norm festigt somit die Vormachtstellung von Hydraulikflüssigkeiten auf Mineralölbasis und trägt zum weiteren Wachstum des Hydraulikflüssigkeitenmarktes bei.

Analyse des Endverbraucher-Branchensegments

Bis zum Ende des Prognosezeitraums wird für den Bausektor, der auf der Endverbrauchsbranche basiert, ein beträchtliches Wachstum erwartet. Der weitverbreitete Einsatz von Hydrauliksystemen in Baggern, Ladern, Bulldozern und Kränen ist der Hauptgrund für die führende Position dieses Teilsegments. Auch Infrastrukturinvestitionen sind ein wichtiger Wachstumstreiber. Laut Daten des Press Information Bureau (PIB) vom Februar 2025 hat Indien seine Infrastrukturentwicklung beschleunigt. Die Gesamtinvestitionen stiegen 2023/24 auf 120 Milliarden US-Dollar, angetrieben durch Initiativen wie PM Gati Shakti, Bharatmala Pariyojana und PMGSY, die die Vernetzung über Straßen, Autobahnen und Logistiknetze verbessern. Gleichzeitig expandierte der zivile Luftfahrtsektor rasant. Die Anzahl der in Betrieb befindlichen Flughäfen stieg von 74 im Jahr 2014 auf 157 im Jahr 2024, begleitet vom Wachstum der Flugzeugbestände. Dies eröffnet dem Markt für Hydraulikflüssigkeiten im Bausektor enorme Chancen.

Produktsegmentanalyse

Im Hinblick auf die Produktart wird erwartet, dass verschleißfeste Hydraulikflüssigkeiten einen beträchtlichen Marktanteil im Bereich der Hydraulikflüssigkeiten einnehmen werden, da sie Pumpen und Komponenten schützen, die unter hohem Druck arbeiten. Verschleißfeste Flüssigkeiten sind bekannt dafür, Reibung und Bauteilverschleiß zu reduzieren, wodurch die Lebensdauer der Anlagen verlängert und die Wartungskosten gesenkt werden. Dies macht sie zur bevorzugten Produktart für Industriemaschinen und mobile Hydraulikgeräte. Darüber hinaus erfordern die OEM-Spezifikationen für Bagger und Mobilkrane den Einsatz verschleißfester Flüssigkeiten, um verlängerte Wartungsintervalle und Garantieanforderungen zu erfüllen. Die Flüssigkeiten tragen außerdem zur Energieeffizienz bei, indem sie hydraulische Leistungsverluste in Hochdruckkreisläufen reduzieren. Mehrere führende Hersteller haben zudem von verschleißfesten Flüssigkeiten profitiert, da diese die Systemzuverlässigkeit und die Betriebszeit verbessern.

Unsere detaillierte Analyse des Marktes für Hydraulikflüssigkeiten umfasst die folgenden Segmente:

Segment | Teilsegmente |

Basisöl |

|

Endverbrauchsbranche |

|

Produkttyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hydraulikflüssigkeiten – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Hydraulikflüssigkeiten im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einem Anteil von 41,6 % der größte regionale Markt sein. Haupttreiber des regionalen Marktwachstums sind die starke Industrialisierung, der Infrastrukturausbau und die hohe Nachfrage nach Baumaschinen in China und Indien. Darüber hinaus erhöht die zunehmende Mechanisierung der Landwirtschaft durch den weitverbreiteten Einsatz von Traktoren und Erntemaschinen den Flüssigkeitsverbrauch. Ein Bericht der Organisation der Vereinten Nationen für industrielle Entwicklung (UNIDO) vom April 2025 stellte fest, dass die Region Fortschritte in der Industrieproduktion, beim Zugang zu Energie und beim Infrastrukturausbau verzeichnet. Der Bericht unterstrich die Notwendigkeit einer fortgeschrittenen Industrialisierung, umweltfreundlicher Strategien und der Einführung von Industrie 4.0 in Ländern mit mittlerem Einkommen wie den Philippinen, Malaysia und Vietnam. Politik und regionale Organisationen betonten die Bedeutung koordinierter Strategien und nachhaltigen industriellen Wachstums für die wirtschaftliche Entwicklung und signalisierten damit positive Marktaussichten für Hydraulikflüssigkeiten.

Umfangreiche Bauprojekte und die industrielle Großproduktion treiben den Markt für Hydraulikflüssigkeiten in China an. In der Bergbauindustrie und in automatisierten Fabriken besteht eine starke Abhängigkeit von Hydraulikmaschinen. Die hohe inländische Produktion gewährleistet Kosteneffizienz und eine hohe Verfügbarkeit. Im Juli 2025 gab die chinesische Zivilluftfahrtbehörde (CAAC) die Lufttüchtigkeitszulassung für SINOPEC AEH I bekannt. Dieses erste in China entwickelte, feuerbeständige Hydrauliköl auf Phosphatesterbasis für die Luftfahrt macht China zum dritten Land weltweit, das solche Hydrauliköle für die Luftfahrt herstellen kann. Die Zulassung bestätigt die Leistungsfähigkeit des Öls hinsichtlich Energieübertragung, Schmierung und Wärmeleitung in Flugzeughydrauliksystemen und gewährleistet so die Betriebssicherheit. Dies ebnet den Weg für ein stetiges Marktwachstum.

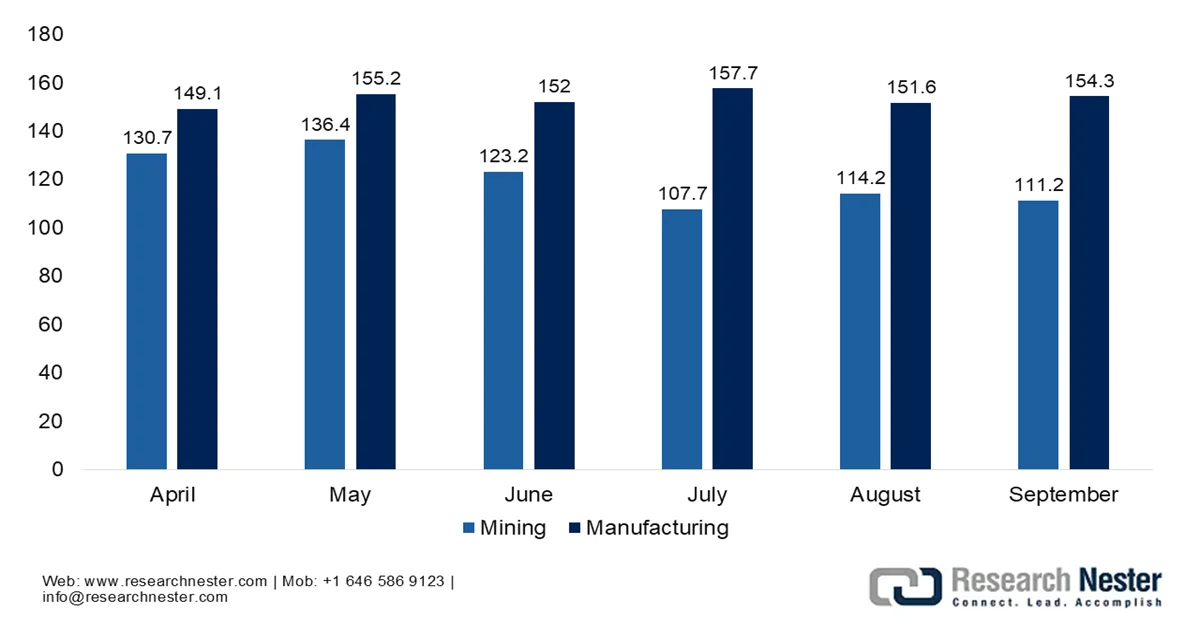

Die zunehmende Mechanisierung der Landwirtschaft treibt das Wachstum des indischen Marktes für Hydraulikflüssigkeiten an. Die Regierung fördert die Selbstversorgung durch geeignete Initiativen, und die Nachfrage nach Hochleistungsflüssigkeiten für Baumaschinen, Automobilmontagelinien und Bergbauausrüstung steigt kontinuierlich. In diesem Zusammenhang gab das PIB im Oktober 2025 bekannt, dass der Index der Industrieproduktion (IIP) Indiens im September 2025 im Vergleich zum Vorjahr um 4 % gestiegen ist, was hauptsächlich auf einen Anstieg von 4,8 % im verarbeitenden Gewerbe zurückzuführen ist. Zu den wichtigsten Wachstumstreibern zählten die Herstellung von Basismetallen (12,3 %), die Herstellung von Elektrogeräten (28,7 %) sowie die Herstellung von Kraftfahrzeugen, Anhängern und Sattelanhängern (14,6 %). Bei den verwendungsbezogenen Kategorien verzeichneten Infrastruktur-/Baugüter ein Plus von 10,5 %, Gebrauchsgüter von 10,2 % und Vorleistungsgüter von 5,3 % und führten damit das Wachstum an, was die robuste Industrie- und Infrastrukturtätigkeit widerspiegelt.

Monatliche Trends des Industrieproduktionsindex (Bergbau & Verarbeitendes Gewerbe) für 2025-2026

Quelle : PIB

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Hydraulikflüssigkeiten wächst aufgrund der weitverbreiteten Nutzung von Hydrauliksystemen im Bauwesen, in der Fertigung und im Transportwesen. Infrastrukturinstandhaltung und Anlagenmodernisierung tragen zu einem stetigen Flüssigkeitsverbrauch bei. Leistungsfähige Vertriebsnetze und die hohe Betriebssicherheit sichern die Marktstabilität. Laut Berichten des Federal Reserve Systems vom Februar 2026 stieg die US-Industrieproduktion im Januar 2026 um 0,7 %, wobei die Produktion im verarbeitenden Gewerbe um 0,6 % und im Versorgungssektor um 2,1 % zunahm. Der Bericht erwähnt außerdem, dass die Kapazitätsauslastung des gesamten Industriesektors fast 76,2 % überstieg, wobei die Auslastung im verarbeitenden Gewerbe bei 75,6 %, im Bergbau bei 84,4 % und im Versorgungssektor bei 72,9 % lag. Dies spiegelt eine stabile industrielle Aktivität wider. Die Daten deuten somit auf ein anhaltendes Wachstum in den Bereichen Maschinenbau, Bauwesen und Energie hin und unterstützen damit eine kontinuierliche Nachfrage nach Hydrauliksystemen und -geräten.

Die Rohölförderkapazität ist der Haupttreiber des US-amerikanischen Marktes für Hydraulikflüssigkeiten. Das Land verzeichnet eine stetig steigende Nachfrage, die durch die Erholung der heimischen Produktion und einen starken Fokus auf technologische Innovationen, wie beispielsweise die Integration intelligenter Sensoren für die vorausschauende Wartung, beeinflusst wird. Die US-Energiebehörde (EIA) gab an, dass die US-Rohöl- und Kondensatproduktion zwischen 2020 und 2024 um 1,9 Millionen Barrel pro Tag (b/d) gestiegen ist. 93 % dieses Wachstums entfielen auf zehn Countys im Permian Basin, Texas und New Mexico. Als Hauptförderer wurden die Countys Lea und Eddy in New Mexico (1 Mio. b/d) sowie Martin und Midland in Texas (0,4 Mio. b/d) genannt. Darüber hinaus erreichten diese Countys im Jahr 2024 eine durchschnittliche Produktion von 4,8 Millionen b/d, was 37 % der gesamten US-Produktion entspricht und somit die Nachfrage nach Hydraulikgeräten und -flüssigkeiten sichert.

Der Markt für Hydraulikflüssigkeiten in Kanada wächst rasant, angetrieben von den umfangreichen Rohstoffsektoren des Landes, insbesondere Bergbau, Automobilindustrie, Forstwirtschaft sowie Öl- und Gasförderung. Das vielfältige und raue Klima Kanadas führt zu einer besonderen Nachfrage nach Mehrbereichs- und niedrigviskosen Flüssigkeiten, die auch unter extremen Winterbedingungen zuverlässig funktionieren. Laut Regierungsdaten aus dem Jahr 2023 beliefen sich die Importe von Hydraulikflüssigkeiten für Bremsen und Getriebe in Kanada, die weniger als 70 % Mineralöle enthalten, auf insgesamt 12,38 Millionen US-Dollar. Die elf größten Importeure deckten fast 80 % der Importe ab. Zu den wichtigsten Importeuren zählen 49 North Lubricants Ltd. mit Sitz in Alberta, AMSOIL Inc. aus Ontario und Esso Chemical Canada aus Alberta, was auf einen konzentrierten Markt hindeutet. Die Importe decken daher hauptsächlich Anwendungen in der Automobil- und Industriebranche in mehreren Provinzen ab.

Einblicke in den europäischen Markt

Die zunehmende Verbreitung von Hydraulikflüssigkeiten in der Metallverarbeitung und der Automobilproduktion treibt den Markt in Europa an. Die strengen Umweltauflagen der Region erhöhen die Nachfrage nach hocheffizienten und umweltfreundlichen Flüssigkeiten, wobei synthetische und biobasierte Formulierungen bevorzugt werden, um die Nachhaltigkeitsziele zu erreichen. Im Mai 2023 führte die Generaldirektion Umwelt das europäische Umweltzeichen für Schmierstoffe ein, das strenge Umweltkriterien festlegt, um die Auswirkungen von Schmierstoffen auf Luft, Wasser, Boden und die Biodiversität zu reduzieren. Darüber hinaus fördert es Produkte mit geringem Schadstoffgehalt, hoher Leistungsfähigkeit und der Verwendung von recycelten oder biobasierten Materialien und unterstützt so die nachhaltige Nutzung von Hydraulikflüssigkeiten in Europa. Die fortschreitende industrielle Modernisierung und die Einhaltung gesetzlicher Vorschriften festigen zudem die Position der Region im globalen Markt für Hydraulikflüssigkeiten.

Die starke Industrie- und Produktionsbasis in Deutschland sichert dem Markt für Hydraulikflüssigkeiten nachhaltiges Wachstum in den kommenden Jahren. Hochwertige Formulierungen mit thermischer Stabilität, Verschleißschutz, geringer Toxizität und hoher Betriebseffizienz sind besonders gefragt, und laufende Bauprojekte stützen die Nachfrage zusätzlich. Im Januar 2022 erklärte das Umweltbundesamt, dass das Umweltzeichen „Blauer Engel“ für biologisch abbaubare Schmierstoffe und Hydraulikflüssigkeiten (DE-UZ 178) Produkte mit der höchsten Umweltleistung in dieser Kategorie auszeichnet. Die überarbeiteten Kriterien berücksichtigen aktualisierte wissenschaftliche Erkenntnisse zu Ökotoxizität, Abbauverhalten und Prüfsystemen für nachhaltig produzierte biogene Rohstoffe. Darüber hinaus werden Anforderungen an recycelte Verpackungen und wiederverwendbare Alternativen eingeführt und die Standards mit dem deutschen Umweltzeichen für Schmierstoffe harmonisiert.

Die Sektoren Verteidigung, Transport und industrielle Fertigung tragen maßgeblich zum Wachstum des britischen Marktes für Hydraulikflüssigkeiten bei. Infrastrukturmodernisierungen und der kontinuierliche Einsatz von Hydraulikmaschinen in Logistik und öffentlichen Bauvorhaben treiben die Austauschzyklen der Flüssigkeiten an. Importabhängige Lieferketten und die industrielle Automatisierung sorgen für einen stetigen Verbrauch, und die anhaltende Auslastung der Anlagen unterstreicht die Marktentwicklung. Laut Regierungsdaten, die im Januar 2026 veröffentlicht wurden, erreichten die vorläufigen Einnahmen aus dem Verkauf von Kohlenwasserstofföl im Zeitraum April bis Dezember 2025 23,5 Milliarden US-Dollar, was einem Anstieg von 0,16 Milliarden US-Dollar gegenüber dem Vorjahreszeitraum entspricht. Die Einnahmen aus der Mineralölsteuer beliefen sich auf 9,3 Milliarden US-Dollar, die Einnahmen aus dem Dieselsteuerverkauf auf 14 Milliarden US-Dollar. Die Gesamteinnahmen aus dem Verkauf von Kohlenwasserstofföl beliefen sich im Jahr 2025 auf 31,1 Milliarden US-Dollar, was auf eine anhaltende Nachfrage nach Kraftstoffen und Produkten auf Erdölbasis in Großbritannien hindeutet.

Wichtige Akteure auf dem Markt für Hydraulikflüssigkeiten:

- Exxon Mobil Corporation (USA)

- Chevron Corporation (USA)

- Phillips 66 Company (USA)

- Valvoline Inc. (USA)

- Shell plc (UK)

- BP plc (UK)

- TotalEnergies SE (Frankreich)

- FUCHS SE (Deutschland)

- Carl Bechem GmbH (Deutschland)

- Condat SA (Frankreich)

- Idemitsu Kosan Co., Ltd. (Japan)

- ENEOS Corporation (Japan)

- Penrite Oil Company Pty Ltd (Australien)

- GS Caltex Corporation (Südkorea)

- Indian Oil Corporation Limited (Indien)

- Castrol India Limited (Indien)

- Petronas Lubricants International (Malaysia)

- Sinopec Lubricant Company (China)

- LUKOIL Schmierstoffgesellschaft (Russland)

- HydraForce (USA)

- Lubrizol (USA)

- ContiTech (Deutschland)

- Eastman Chemical Company (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die ExxonMobil Corporation zählt zu den führenden Unternehmen in diesem Sektor und bietet über ihr Portfolio an Mobil-Industrieschmierstoffen eine breite Palette an mineralischen und synthetischen Hydraulikölen an. Das Unternehmen profitiert von einer starken Präsenz in Nordamerika und im asiatisch-pazifischen Raum dank seiner integrierten Raffinerie-, Additivtechnologie- und globalen Vertriebsinfrastruktur.

- Shell plc ist ein weiteres führendes Unternehmen im Markt für Hydraulikflüssigkeiten, gestützt auf seine großen Produktionskapazitäten für Schmierstoffe und seine globale Lieferkette in vielen Ländern. Die Strategie des Unternehmens konzentriert sich hauptsächlich auf Innovationen bei hocheffizienten Hydraulikflüssigkeiten, darunter auch biologisch abbaubare Formulierungen und feuerbeständige Varianten.

- Die Chevron Corporation gilt mit ihrer Sparte Chevron Lubricants als zentraler Akteur im Bereich Hydraulikflüssigkeiten. Das Unternehmen bietet mineralische und synthetische Hydrauliköle an, die speziell für industrielle Hochdruckanlagen und mobile Hydrauliksysteme entwickelt wurden.

- BP plc ist im Markt für Hydraulikflüssigkeiten hauptsächlich über ihre Division Castrol Industrial vertreten, die die bekannte Hydraulikflüssigkeitsreihe Castrol Hyspin herstellt. Das Unternehmen konzentriert sich vor allem auf Hochleistungsflüssigkeiten, die für mobile Hydrauliksysteme, industrielle Fertigungsanlagen und schwere Maschinen unter extremen Einsatzbedingungen entwickelt wurden.

- TotalEnergies SE ist ein wichtiger Wettbewerber in der Hydraulikflüssigkeitsbranche und bietet ein systematisches Portfolio an Industrieschmierstoffen für Branchen wie Bergbau, Bauwesen, Energie und Fertigung. Das Unternehmen investiert in digitale Überwachungslösungen, die den Schmierstoffverschleiß und die Anlagenleistung effizient erfassen und so vorausschauende Wartung und längere Serviceintervalle ermöglichen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Hydraulikflüssigkeiten:

Große Öl- und Chemiekonzerne verschiedener Länder dominieren den Markt für Hydraulikflüssigkeiten aufgrund ihrer globalen Raffineriekapazitäten und etablierten Vertriebsnetze. Unternehmen wie Exxon Mobil Corporation, Chevron Corporation und Shell plc behaupten ihre starke Marktposition dank ihrer umfangreichen Schmierstoffportfolios und enger OEM-Partnerschaften. Vorreiter setzen auf unterschiedliche Strategien, darunter Investitionen in Forschung und Entwicklung synthetischer Schmierstoffe, Akquisitionen zur Erweiterung ihres Angebots an Spezialschmierstoffen sowie den Ausbau der regionalen Produktion zur Stärkung der Lieferketten in wachstumsstarken Volkswirtschaften. Im August 2024 gab die PMC Hydraulics Group, ein Unternehmen von Dacke Industri, die Übernahme der restlichen Anteile an Hydroquip Hydraulics in Bangalore bekannt, um ihre Präsenz in Indien zu stärken. Hydroquip ist ein führender Distributor von Hydraulikkomponenten von Kawasaki und SUN, was positive Wachstumsaussichten für den Standardmarkt signalisiert.

Unternehmenslandschaft des Marktes für Hydraulikflüssigkeiten:

Neueste Entwicklungen

- Im Februar 2026 gab HydraForce bekannt, eine Partnerschaft mit Elev?t eingegangen zu sein, um intelligente elektrohydraulische Lösungen anzubieten, die Hydraulik, Elektronik und KI-basierte digitale Dienste für OEMs integrieren.

- Im Oktober 2025 brachte Lubrizol AH933ZF auf den Markt, ein zinkfreies Hydraulikadditiv, das speziell für hohe Leistung bei gleichzeitig reduzierter Umweltbelastung entwickelt wurde. Es bietet eine verbesserte Hydraulikeffizienz und eignet sich daher für Branchen wie Bergbau, Forstwirtschaft, Schifffahrt und Bauwesen.

- Im August 2025 weihte ContiTech in Mexiko seine neue, 90 Millionen US-Dollar teure Produktionsstätte für Hydrauliksysteme ein, die sich über eine Fläche von 900.000 Quadratfuß erstreckt. Das Werk produziert Hochleistungs-Hydraulikschläuche für industrielle und mobile Anwendungen in den Bereichen Bauwesen, Landwirtschaft, Bergbau und Energie.

- Report ID: 4889

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.