Marktausblick für HGÜ-Konverterstationen:

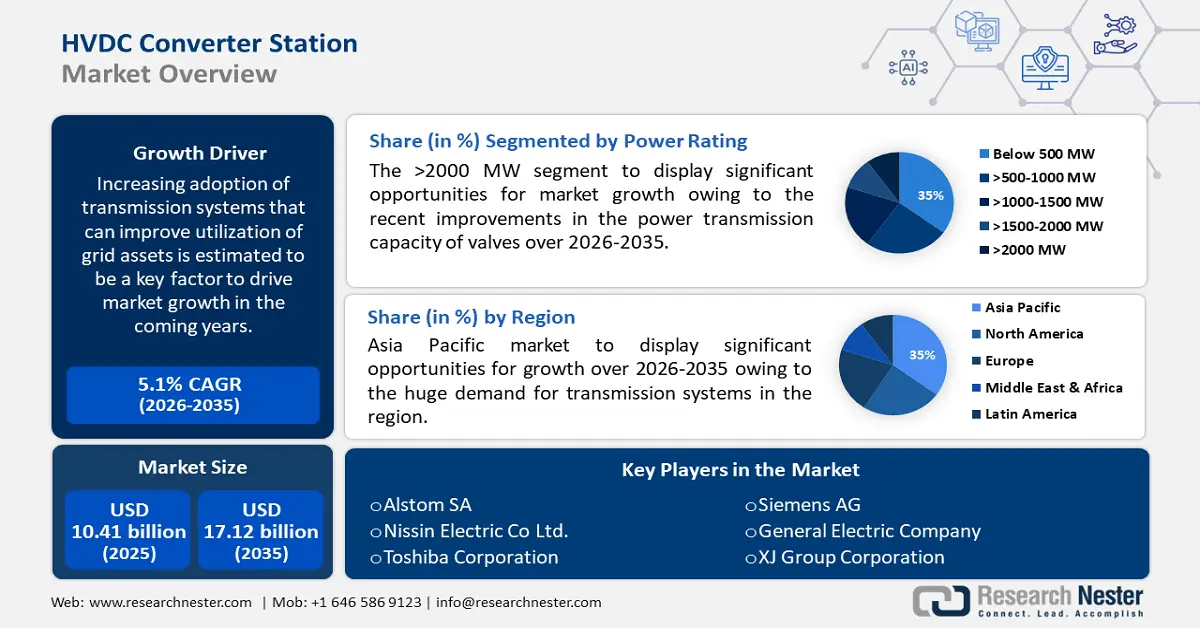

Der Markt für HGÜ-Umrichterstationen hatte im Jahr 2025 ein Volumen von 10,41 Milliarden US-Dollar und dürfte bis 2035 die Marke von 17,12 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 würde dies einer jährlichen Wachstumsrate von über 5,1 % entsprechen. Im Jahr 2026 wird der Branchenwert der HGÜ-Umrichterstationen auf 10,89 Milliarden US-Dollar geschätzt.

Die zunehmende Einführung von Übertragungssystemen, die die Netzauslastung verbessern können, gilt als Schlüsselfaktor für das Marktwachstum in den kommenden Jahren. Darüber hinaus dürften die wachsende Zahl von Offshore-Windparks in Verbindung mit günstigen staatlichen Maßnahmen für den Bau von HGÜ-Konverterstationen dem Markt in naher Zukunft reichlich Wachstumschancen eröffnen. Das Marktwachstum ist auch auf die weltweit steigende Nachfrage nach erneuerbaren Energien zurückzuführen. Erneuerbare Energien haben in den letzten Jahren aufgrund der dringenden Notwendigkeit, die CO2-Emissionen zu reduzieren und den Klimawandel einzudämmen, zunehmend an Bedeutung gewonnen. Im Jahr 2020 machten erneuerbare Energien fast 73 % des weltweiten Nettozubaus der Stromkapazität aus, wobei Solar- und Windenergie die Nase vorn hatten.

Der Zweck einer HGÜ-Umrichterstation besteht darin, die Übertragung großer Strommengen über weite Entfernungen zu ermöglichen. Dies ist häufig effizienter und wirtschaftlicher als die Verwendung herkömmlicher Wechselstromübertragungssysteme. HGÜ-Übertragungssysteme werden verwendet, um Strom von entfernten erneuerbaren Energiequellen wie Offshore-Windparks oder Wasserkraftwerken in städtische Zentren zu übertragen oder um Stromnetze miteinander zu verbinden, die mit unterschiedlichen Frequenzen oder in unterschiedlichen Regionen betrieben werden. Eine HGÜ-Umrichterstation ist eine spezielle Einrichtung, die in Hochspannungs-Gleichstrom-Übertragungssystemen (HGÜ) verwendet wird, um Wechselstrom (AC) in Gleichstrom (DC) oder umgekehrt umzuwandeln. Die Umrichterstation besteht typischerweise aus mehreren Komponenten, darunter Transformatoren , Umrichter, Filter, Schaltanlagen und Steuerungssysteme.

Der Markt für HGÜ-Umrichterstationen umfasst die verschiedenen Unternehmen, die an der Entwicklung, Herstellung und Installation dieser Spezialanlagen beteiligt sind, sowie die Wartungs- und Serviceanbieter, die sie während ihrer gesamten Betriebsdauer unterstützen. Der Markt wird durch die steigende Nachfrage nach erneuerbaren Energien, die Notwendigkeit der Modernisierung der veralteten Stromübertragungsinfrastruktur und das wachsende Interesse an der Vernetzung regionaler Stromnetze zur Verbesserung der Energiesicherheit und -stabilität angetrieben. Darüber hinaus wird die Stromkapazität zunehmend von erneuerbaren Energien abhängig. Die Internationale Agentur für Erneuerbare Energien (IRENA) schätzt, dass erneuerbare Energien bis zum Jahr 2050 90 % der weltweiten Stromkapazität ausmachen könnten. Neben den ökologischen Vorteilen können erneuerbare Energien auch wirtschaftliche Vorteile bringen. Der Sektor der erneuerbaren Energien hat weltweit Millionen von Arbeitsplätzen geschaffen und hat das Potenzial, in den kommenden Jahren viele weitere zu schaffen. Darüber hinaus können erneuerbare Energien die Abhängigkeit von importierten fossilen Brennstoffen verringern, die Energiesicherheit verbessern und abgelegenen und unterentwickelten Gebieten Zugang zu Elektrizität verschaffen. Daher wird erwartet, dass sie das Wachstum des globalen Marktes für HGÜ-Umrichterstationen im Prognosezeitraum vorantreiben.

Schlüssel HGÜ-Konverterstation Markteinblicke Zusammenfassung:

Regionale Highlights:

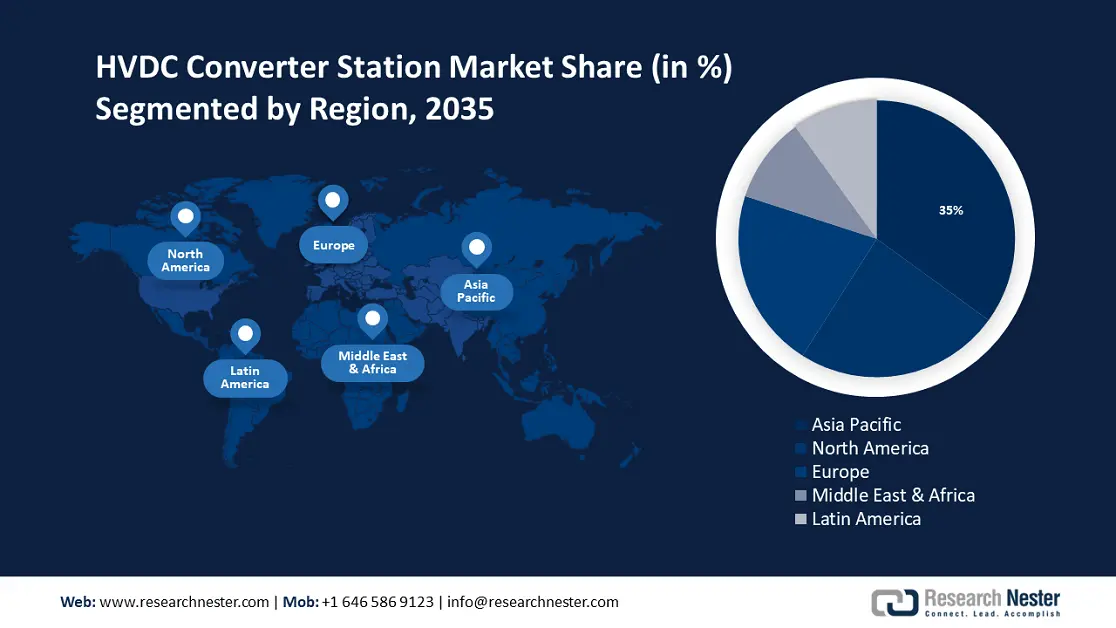

- Der Markt für HGÜ-Umrichterstationen im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von rund 35 % erreichen, getrieben durch die Stromnachfrage, die Verbreitung von Elektrofahrzeugen und Investitionen in Übertragungsnetze.

- Der nordamerikanische Markt wird bis 2035 einen Marktanteil von 24 % erreichen, was auf das Wachstum der Automobilindustrie und die zunehmende Fahrzeughaltung zurückzuführen ist.

Segmenteinblicke:

- Das Segment über 2000 MW im Markt für HGÜ-Umrichterstationen wird voraussichtlich bis 2035 einen Marktanteil von 35 % erreichen, angetrieben durch die steigende Nachfrage nach leistungsstarker Stromübertragung und der Integration erneuerbarer Energien.

- Das Segment der Gleichstromausrüstung im Markt für HGÜ-Umrichterstationen wird voraussichtlich bis 2035 einen Marktanteil von 30 % erreichen, was auf die steigende Nachfrage nach erneuerbaren Energien, Energiespeicherung und EV-Infrastruktur zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigende installierte Kapazität für erneuerbare Energien

- Steigende Forschungsausgaben

Große Herausforderungen:

- Hohe Kosten für die Installation von HGÜ-Endstationen

- Fachkräftemangel

Hauptakteure: ABB, Ltd., Siemens AG, General Electric Company, XJ Group Corporation, Bharat Heavy Electricals Limited, Alstom SA, Nissin Electric Co Ltd., Toshiba Corporation, Hitachi Ltd., C-EPRI Electric Power Engineering Co. Ltd.

Global HGÜ-Konverterstation Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,41 Milliarden USD

- Marktgröße 2026: 10,89 Milliarden USD

- Prognostizierte Marktgröße: 17,12 Milliarden USD bis 2035

- Wachstumsprognosen: 5,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 9 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für HGÜ-Konverterstationen:

Wachstumstreiber

- Steigende installierte Kapazität für erneuerbare Energien – Die weltweite Kapazität zur Erzeugung erneuerbarer Energien hat in den letzten Jahren deutlich zugenommen. Ende 2020 lag die installierte Gesamtkapazität für erneuerbare Energien bei 2.799 GW, was einem Anstieg von 45 % gegenüber 2015 entspricht. HGÜ-Konverterstationen spielen eine entscheidende Rolle bei der Übertragung erneuerbarer Energien, insbesondere über große Entfernungen. HGÜ-Konverterstationen werden verwendet, um Strom von Offshore-Windparks ins Festlandnetz zu übertragen. Da Offshore-Windparks typischerweise weit von der Küste entfernt liegen, ist die HGÜ-Übertragung oft kostengünstiger und effizienter als die Verwendung herkömmlicher Wechselstromübertragungssysteme.

- Weltweite Urbanisierung – Steigende Einkommen und ein steigender Strombedarf im ganzen Land führen zu einem erhöhten Bedarf an HGÜ-Übertragungen. 56 % der Weltbevölkerung leben heute in städtischen Gebieten, was den weltweiten Strombedarf antreibt. Bis 2050 wird sich die städtische Bevölkerung voraussichtlich verdoppeln, sodass fast sieben von zehn Menschen in Städten leben werden.

- Steigende Forschungsausgaben – Das Wachstum des Weltmarkts im Prognosezeitraum ist unter anderem auf erhöhte Investitionen in Forschung und Entwicklung zurückzuführen, um kontinuierlich tragfähigere Lösungen für die Stromübertragung zu finden. Forschungsberichte zeigen, dass sich die weltweiten F&E-Ausgaben seit dem Jahr 2000 real mehr als verdreifacht haben und von rund 680 Milliarden US-Dollar auf über 2,5 Billionen US-Dollar im Jahr 2019 gestiegen sind.

- Rasch wachsende Chemieindustrie – So wird beispielsweise erwartet, dass die Nachfrage nach Chemikalien bis 2025 jährlich um 8 % steigt. Bis 2025 wird Indiens Chemieindustrie 290 Milliarden US-Dollar zum Bruttoinlandsprodukt beitragen.

- Steigender Stromverbrauch – Der Internationalen Energieagentur (IEA) zufolge verbrauchte die Welt im Jahr 2020 fast 23.500 TWh (Terawattstunden) Strom, und es wird erwartet, dass dieser Verbrauch im Prognosezeitraum weiter ansteigt.

Herausforderungen

- Hohe Kosten für die Installation von HGÜ-Endstationen – Die Kosten für die Installation von HGÜ-Endstationen können aufgrund mehrerer Faktoren hoch sein, darunter Ausrüstungskosten, Bauarbeiten und andere, was das Marktwachstum voraussichtlich hemmt.

- Mangel an qualifizierten Fachkräften

- Vorhandensein einer Produktalternative

Marktgröße und Prognose für HGÜ-Konverterstationen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,1 % |

|

Marktgröße im Basisjahr (2025) |

10,41 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

17,12 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

HGÜ-Konverterstation-Marktsegmentierung:

Segmentanalyse der Leistungsbewertung

Das Segment >2000 MW wird aufgrund der jüngsten Verbesserungen der Stromübertragungskapazität von Ventilen bis Ende 2035 voraussichtlich einen Marktanteil von über 35 % bei HGÜ-Konverterstationen halten. Abgesehen davon wird erwartet, dass auch der Bedarf an hoher Leistung für den Anschluss erneuerbarer Energiequellen an das Netz das Wachstum dieses Marktsegments in Zukunft vorantreiben wird. Zudem wird das Segment der Netzgleichrichter-Konverter aufgrund der Technologie im Prognosezeitraum voraussichtlich den größten Marktanteil erobern. Dies ist auf die niedrigen Kosten und die hohe Zuverlässigkeit dieser Technologie im Vergleich zu Spannungsquellenumrichtern zurückzuführen. Das Segment >2000 MW bezieht sich auf große Stromübertragungsprojekte mit einer Kapazität von 2000 Megawatt oder mehr. Die Mehrheit der >2000 MW-Projekte befindet sich in Asien, allen voran China, Indien und Pakistan. Die am häufigsten verwendete Technologie für >2000 MW-Projekte ist die Hochspannungs-Gleichstrom-Übertragung (HGÜ), die über lange Distanzen effizienter ist als die herkömmliche Wechselstromübertragung (AC).

Komponentensegmentanalyse

Es wird erwartet, dass das Segment Gleichstromgeräte bis Ende 2035 einen Marktanteil von über 30 % bei HGÜ-Umrichterstationen halten wird. DC ist die Abkürzung für Gleichstrom, also Strom, der in eine Richtung fließt. In Gleichstromkreisen fließt der Strom in eine Richtung, im Gegensatz zu Wechselstrom (AC), bei dem die Stromrichtung je nach Frequenz der Stromquelle 50 bis 60 Mal pro Sekunde umgekehrt wird. Das Wachstum des Segments ist darauf zurückzuführen, dass die Produktion von Gleichstromgeräten schnell wächst, da die Nachfrage nach erneuerbaren Energien, Energiespeichern und Elektrofahrzeugen weiter steigt. Laut einem Bericht der Internationalen Energieagentur (IEA) stieg die Zahl der weltweit installierten Ladegeräte für Elektrofahrzeuge im Jahr 2020 um 40 % auf insgesamt 1,4 Millionen Ladegeräte. Während die COVID-19-Pandemie die Produktions- und Installationsraten vorübergehend verlangsamt haben mag, geht der langfristige Trend in Richtung anhaltendes Wachstum im Segment der Gleichstromgeräte.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Komponente |

|

Nach Leistungsbewertung |

|

Nach Technologie |

|

Nach Konfiguration |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für HGÜ-Konverterstationen:

Einblicke in den APAC-Markt

Schätzungen zufolge wird die Region Asien-Pazifik bis Ende 2035 einen Marktanteil von rund 35 % bei HGÜ-Umrichterstationen erreichen. Dies ist auf die enorme Nachfrage nach Übertragungssystemen in China und Indien sowie den wachsenden Bedarf an Elektrizität für den Transport von Massengütern in der Region zurückzuführen. Darüber hinaus dürfte die zunehmende Installation von Elektrofahrzeugen in der gesamten Region das regionale Marktwachstum ankurbeln. Laut einem Bericht der Internationalen Energieagentur (IEA) ist China weiterhin führend im Bereich der Ladestationen für Elektrofahrzeuge und stellte im Jahr 2020 fast 80 % aller weltweiten Installationen. Der Strombedarf in der Region Asien-Pazifik wird in den nächsten Jahrzehnten aufgrund von Bevölkerungswachstum, Urbanisierung und wirtschaftlicher Entwicklung voraussichtlich deutlich steigen. Dies treibt den Bedarf an effizienterer und zuverlässigerer Stromübertragungsinfrastruktur, einschließlich HGÜ-Umrichterstationen, voran. Viele Länder in der Asien-Pazifik-Region investieren in erneuerbare Energiequellen wie Solar- und Windenergie, um ihre Abhängigkeit von fossilen Brennstoffen zu verringern und dem Klimawandel entgegenzuwirken. Die HGÜ-Übertragungstechnologie ist unverzichtbar, um diese variablen erneuerbaren Energiequellen in das Netz zu integrieren und eine stabile und zuverlässige Stromversorgung zu gewährleisten.

Einblicke in den nordamerikanischen Markt

Bis Ende 2035 wird der Marktanteil von HGÜ-Konverterstationen in Nordamerika voraussichtlich mehr als 24 % betragen, was vor allem auf das schnelle Wachstum der Automobilindustrie zurückzuführen ist. Rund 923.000 Amerikaner sind in der Automobil- und Automobilteileherstellung tätig und 1.251.600 arbeiten im Autohandel. Bis zum Jahr 2021 wird die US-Automobil- und -Teileindustrie einen Umsatz von rund 1,5 Billionen US-Dollar erwirtschaften. Die Automobilindustrie trägt 3 % zum amerikanischen BIP bei. Außerdem wird das steigende Pro-Kopf-Einkommen der Anwohner es ihnen schätzungsweise ermöglichen, auf individuelle, umweltfreundliche Fahrzeuge umzusteigen. Fast 75 % der Amerikaner geben an, bis zum Jahr 2022 ein Auto zu besitzen, und weitere 20 % wollen ein Geschäfts- oder Familienauto besitzen. Dies dürfte das Marktwachstum ankurbeln.

Markteinblicke Europa

In Europa wird bis 2035 ein deutliches Wachstum erwartet, das vor allem auf die frühzeitige und schnelle Einführung fortschrittlicher Technologien und die steigende Zahl von Offshore-Windparks zurückzuführen ist. Laut WindEurope stieg die Offshore-Windkapazität Europas im Jahr 2020 um 2,9 GW. In diesem Jahr wurden 365 neue Offshore-Windturbinen an das europäische Netz angeschlossen. Darüber hinaus wird erwartet, dass die steigende Stromnachfrage das Marktwachstum ankurbelt.

Marktteilnehmer für HGÜ-Konverterstationen:

- ABB, Ltd.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens AG

- Allgemeine Elektrizitaetsgesellschaft

- XJ Group Corporation

- Bharat Heavy Electricals Limited

- Alstom SA

- Nissin Electric Co Ltd.

- Toshiba Corporation

- Hitachi Ltd.

- C-EPRI Electric Power Engineering Co. Ltd

Neueste Entwicklungen

IBSRELA, der erste und einzige NHE3-Hemmer zur Behandlung des Reizdarmsyndroms mit Verstopfung (IBS-C) bei Erwachsenen, ist ab sofort beim Biopharmaunternehmen Ardelyx erhältlich. IBSRELA ist das erste Ardelyx-Produkt, das von der US-amerikanischen Food and Drug Administration zugelassen wurde.

Indegene, ein Anbieter technologiebasierter Gesundheitslösungen, und meta Me Health, der Hersteller von Regulora und ein Unternehmen für verschreibungspflichtige digitale Therapie (PDT), haben bekannt gegeben, dass Regulora ein Medikament zur Behandlung von Magenschmerzen (IBS) im Zusammenhang mit dem Reizdarmsyndrom ist.

- Report ID: 3723

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.