Marktausblick für Schmelzklebstoffe:

Der Markt für Schmelzklebstoffe hatte 2025 ein Volumen von über 8,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 14,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Schmelzklebstoffe auf 9,2 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Schmelzklebstoffe entwickelt sich rasant und wird maßgeblich von Nachhaltigkeitsbestrebungen sowie technologischen Fortschritten und der steigenden Nachfrage aus der Verpackungs-, Automobil- und Hygieneindustrie geprägt. Laut einem Artikel der American Coatings Association aus dem Jahr 2025 wächst die globale Hygieneindustrie kontinuierlich um 7 bis 8 Prozent, insbesondere in Schwellenländern. Dies ist einer der größten Anwendungsbereiche für Klebstoffe, der sich stark weiterentwickelt hat und in Fahrzeuginnenräumen umfassend zum Einsatz kommt. Darüber hinaus fallen laut einem Artikel der NLM vom Dezember 2022 jährlich weltweit etwa 7 bis 10 Milliarden Tonnen Abfall an. Daher ist es unerlässlich, die Kreislaufwirtschaft effektiv zu implementieren, um bei der Herstellung verschiedener Klebstoffe Abfall zu vermeiden.

Darüber hinaus treiben die Verfügbarkeit biobasierter und nachhaltiger Klebstoffe, der Boom im E-Commerce-Verpackungssektor, Automatisierung und intelligente Fertigung sowie Fortschritte bei EVA-Systemen und Polyolefinen den globalen Markt an. Laut einem im Juni 2024 von der NLM veröffentlichten Artikel setzen herkömmliche Klebstoffe flüchtige organische Verbindungen (VOCs) frei, deren Menge sich 2023, insbesondere in den USA, auf 12.351 Tonnen belief. Diese Freisetzung erfolgt während der Produktionsprozesse, einschließlich Aushärtung und Applikation. Ein Bioklebstoff aus hochwertigen biobasierten Materialien weist im Vergleich zu einem petrochemischen Klebstoff eine um 22 % geringere Umweltbelastung über den gesamten Lebenszyklus auf. Polyurethanklebstoffe (PUAs) mit einem RNCO:OH-Verhältnis von 1,5/1,0 erreichen eine Festigkeit von 5,7 MPa und eine Glasübergangstemperatur (Tg) von 101 °C. Die kontinuierliche Versorgung mit selbstklebenden Kunststoffen aus verschiedenen Ländern stärkt zudem die Marktpräsenz.

Selbstklebende Kunststoffe: Export und Import 2023

Länder/Komponenten | Export (USD) | Import (USD) |

China | 3,6 Milliarden | - |

UNS | 2,3 Milliarden | 1,0 Milliarden |

Japan | 2,2 Milliarden | - |

Mexiko | - | 853 Millionen |

Bewertung des globalen Handels | 17,5 Milliarden | |

Welthandelsanteil | 0,077 % | |

Produktkomplexität | 1.13 | |

Quelle: OEC

Schlüssel Heißschmelzklebstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

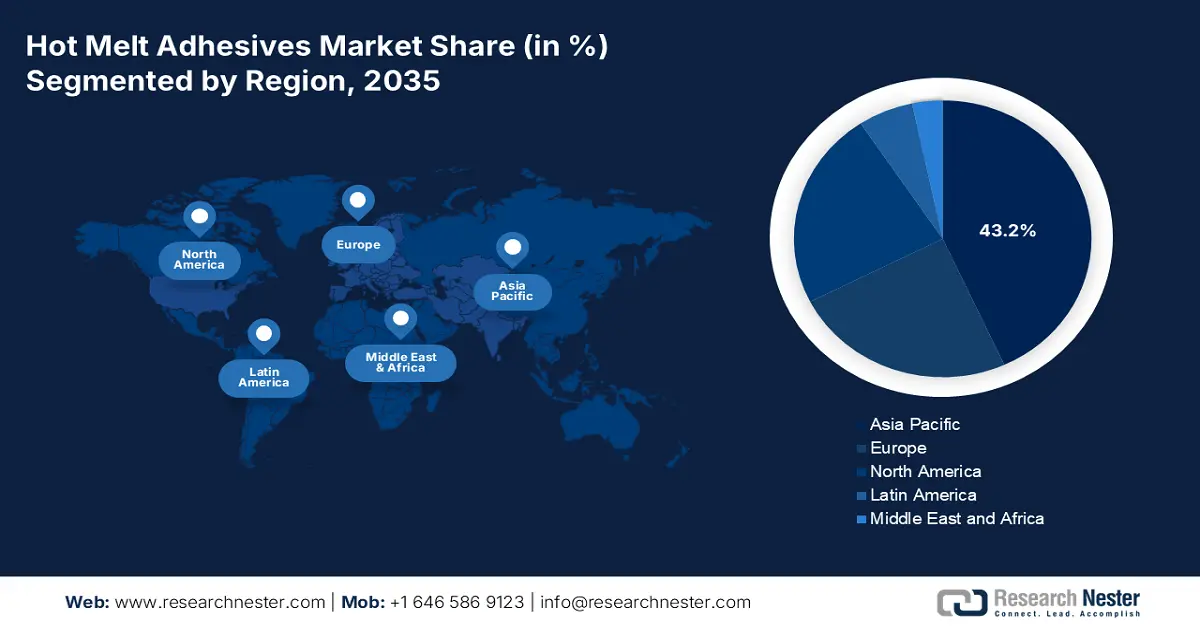

- Prognosen zufolge wird der asiatisch-pazifische Raum bis 2035 mit 43,2 % den größten Marktanteil bei Schmelzklebstoffen halten. Unterstützt wird dies durch eine starke Nachfrage aus den Bereichen Verpackung, Hygiene-Vliesstoffe, Holzverarbeitung, Automobilmontage und die zunehmenden E-Commerce-Aktivitäten in den wichtigsten Volkswirtschaften.

- Nordamerika dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, was durch den zunehmenden Einsatz in der Automobilindustrie, der Holzverarbeitung, bei Hygienevliesstoffen und bei E-Commerce-basierten Verpackungslösungen verstärkt wird.

Segmenteinblicke:

- Es wird geschätzt, dass das Segment Verpackungen innerhalb der Anwendungskategorie im Markt für Schmelzklebstoffe bis 2035 einen dominanten Anteil von 34,7 % ausmachen wird. Dies ist auf die schnelle Aushärtung, die Produktsicherheit, die Erhaltung der Frische und die zunehmende Verwendung nachhaltiger Klebstoffformate zurückzuführen.

- Es wird erwartet, dass das Subsegment Ethylen-Vinylacetat (EVA) innerhalb der Rohstoffe bis 2035 den zweithöchsten Marktanteil halten wird, was auf seine Vielseitigkeit, Kosteneffizienz, einfache Verarbeitung und zuverlässige Haftung bei industriellen Anwendungen mit hohem Durchsatz zurückzuführen ist.

Wichtigste Wachstumstrends:

- Expansion bei Einweg-Hygieneprodukten

- Verstärkter Fokus auf Leichtbau im Automobilbereich

Größte Herausforderungen:

- Erhöhte Rohstoffpreisvolatilität

- Umweltauflagen und Nachhaltigkeitsdruck

Wichtige Akteure: Henkel AG & Co. KGaA (Deutschland), HB Fuller Company (USA), 3M Company (USA), Bostik (Frankreich), Avery Dennison Corporation (USA), Sika AG (Schweiz), Jowat SE (Deutschland), Beardow Adams (Vereinigtes Königreich), Paramelt BV (Niederlande), Kleiberit (Deutschland), Tex Year Industries Inc. (Taiwan), Nan Pao Resins Chemical Co., Ltd. (Taiwan), Mitsui Chemicals, Inc. (Japan), Konishi Co., Ltd. (Japan), KCC Corporation (Südkorea), Pidilite Industries Limited (Indien), Aica Malaysia Sdn. Bhd. (Malaysia), RLA Polymers Pty Ltd (Australien), Tesa SE (Deutschland), Huntsman Corporation (USA).

Global Heißschmelzklebstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,7 Milliarden US-Dollar

- Marktgröße 2026: 9,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 14,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (43,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Vietnam, Indonesien, Thailand, Mexiko

Last updated on : 24 December, 2025

Markt für Schmelzklebstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion bei Einweg-Hygieneprodukten: Der Markt für medizinische Einwegartikel, Damenbinden und Windeln verzeichnet ein enormes Wachstum und treibt damit auch das internationale Wachstum des Marktes für Schmelzklebstoffe an. Laut einem Artikel der NLM vom November 2024 belief sich der internationale Markt für effizient hergestellte Menstruationshygieneprodukte im Jahr 2022 auf 22 Milliarden US-Dollar. Allein in Europa werden jährlich 49 Milliarden Einwegprodukte verbraucht. Schätzungsweise 10.000 Menstruationsprodukte werden im Laufe des Lebens verwendet. Seit ihrer Markteinführung haben sich Damenbinden und Tampons stetig weiterentwickelt. Dank der Entwicklung neuer synthetischer Materialien bestehen sie heute zu über 90 % aus Kunststoff, was auf positive Marktaussichten hindeutet.

- Verstärkter Fokus auf Leichtbau im Automobilbereich: Schmelzklebstoffe können mechanische Befestigungselemente in Innenausbauten und Verkleidungen weitgehend ersetzen. Dies trägt letztendlich zur Kraftstoffeffizienz und Gewichtsreduzierung bei Elektrofahrzeugen und konventionellen Fahrzeugen bei und fördert somit den internationalen Markt für Schmelzklebstoffe. Laut einem Artikel des US-Energieministeriums (DOE) aus dem Jahr 2025 führt eine Gewichtsreduzierung von 10 % bei Fahrzeugen tendenziell zu einer Kraftstoffeinsparung von 6 % bis 8 %. Der Ersatz herkömmlicher Stahl- und Gusseisenbauteile durch Leichtbaumaterialien wie Polymerverbundwerkstoffe, Kohlenstofffaser, Aluminiumlegierungen, Magnesium und hochfesten Stahl reduziert das Karosseriegewicht eines Fahrzeugs um fast 50 %. Darüber hinaus kann der Ersatz schwerer Stahlbauteile durch diese Materialien das Bauteilgewicht um 10 % bis 60 % senken und sich somit positiv auf den globalen Markt auswirken.

- Wachstum im Bau- und Infrastruktursektor: Die Bereiche Holzverarbeitung, Dämmung und Bodenbeläge expandieren in Schwellenländern kontinuierlich. Dadurch bietet der Markt flexible und langlebige Klebelösungen für unterschiedlichste Untergründe. Laut dem Artikel „Nationale Aktionspläne für Wirtschaft und Menschenrechte 2025“ wird die internationale Bauindustrie in den kommenden zehn Jahren voraussichtlich von 4,5 Billionen US-Dollar auf 15,2 Billionen US-Dollar wachsen. Die USA, Indien, China und Indonesien tragen mit 58,3 % maßgeblich zum prognostizierten Wachstum bei und beflügeln damit den Gesamtmarkt. Darüber hinaus wird die Zahl der Stadtbewohner gemäß dem Ziel 9 für nachhaltige Entwicklung um zwei Milliarden steigen, was die Nachfrage nach Bauleistungen und somit auch den Markt weiter ankurbeln dürfte.

Herausforderungen

- Erhöhte Rohstoffpreisvolatilität: Der Markt für Schmelzklebstoffe ist stark von petrochemischen Rohstoffen wie Ethylen-Vinylacetat (EVA), Polyolefinen und Haftvermittlern abhängig. Preisschwankungen bei Rohöl und Derivaten wirken sich direkt auf die Produktionskosten aus und schmälern die Margen von Herstellern und Verarbeitern. Beispielsweise hat die globale Ölpreisvolatilität der letzten Jahre zu unvorhersehbaren Kosten für Klebstoffe geführt, was die Verwaltung langfristiger Verträge erschwert. Diese Volatilität betrifft auch nachgelagerte Branchen wie die Verpackungs- und Hygieneindustrie, wo kostensensible Abnehmer stabile Preise fordern. Unternehmen müssen sich gegen Rohstoffrisiken durch diversifizierte Beschaffung, langfristige Lieferantenverträge und Investitionen in alternative Rohstoffe wie biobasierte Polymere absichern, wodurch das Marktwachstum begrenzt wird.

- Umweltauflagen und Nachhaltigkeitsdruck: Weltweit verschärfen Regierungen die Vorschriften für flüchtige organische Verbindungen (VOCs), Emissionen und Abfallentsorgung. Obwohl Schmelzklebstoffe im Vergleich zu lösungsmittelbasierten Alternativen von Natur aus VOC-arm sind, zwingt der Nachhaltigkeitsdruck die Hersteller zur Entwicklung biobasierter und recycelbarer Formulierungen. Die Europäische Chemikalienagentur (ECHA) und die US-Umweltschutzbehörde (EPA) haben strengere Konformitätsrahmen eingeführt, die Unternehmen zu Investitionen in umweltfreundlichere Technologien verpflichten. Dieser Übergang ist kostspielig, da die Forschung und Entwicklung biobasierter Schmelzklebstoffe erhebliche Investitionen und lange Entwicklungszyklen erfordert. Darüber hinaus fordern Kunden zunehmend Klebstoffe, die mit Initiativen für Kreislaufverpackungen kompatibel sind, was den Innovationsdruck erhöht und somit das Marktwachstum hemmt.

Marktgröße und Prognose für Schmelzklebstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

8,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

14,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Schmelzklebstoffe:

Anwendungssegmentanalyse

Das Segment Verpackungen, das Teil der Anwendung ist, wird voraussichtlich bis Ende 2035 mit 34,7 % den größten Marktanteil im Bereich Schmelzklebstoffe erreichen. Dieses Wachstum ist maßgeblich auf die Fähigkeit des Segments zurückzuführen, Produkte sicher zu fixieren, die Effizienz durch schnelles Aushärten zu steigern, vielfältige Anwendungen wie Etiketten, flexible Verpackungen und Kartons zu ermöglichen, Frische zu bewahren und durch spezielle Formate, einschließlich biologisch abbaubarer Materialien, Nachhaltigkeit zu gewährleisten. Laut einem Artikel der Organisation „Our World in Data“ vom November 2024 stammen 40 % des weltweiten Kunststoffabfalls aus Verpackungen. Dies entspricht 142 Millionen Tonnen pro Jahr weltweit, davon 84 Millionen Tonnen in den USA, Europa und China zusammen. Angesichts der steigenden Abfallmengen floriert die Verpackungsindustrie daher kontinuierlich, was sich positiv auf den globalen Markt auswirkt.

Rohmaterialsegmentanalyse

Basierend auf dem Rohstoffsegment wird erwartet, dass das Teilsegment Ethylen-Vinylacetat (EVA) den zweitgrößten Marktanteil einnehmen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Vielseitigkeit, Kosteneffizienz und einfache Verarbeitung angetrieben. EVA-basierte Heißklebstoffe sind besonders in der Verpackungs-, Buchbinderei- und Holzverarbeitungsindustrie weit verbreitet, wo schnelle Aushärtungszeiten und zuverlässige Haftung entscheidend sind. Die Flexibilität des Materials ermöglicht eine effektive Verklebung mit einer Vielzahl von Substraten, darunter Papier, Karton und bestimmte Kunststoffe, wodurch es in der Massenverpackung unverzichtbar wird. EVA-Klebstoffe bieten zudem eine gute thermische Stabilität und Rissbeständigkeit, was ihre Leistungsfähigkeit in anspruchsvollen industriellen Umgebungen verbessert. Die Abhängigkeit von EVA von petrochemischen Rohstoffen setzt die Hersteller jedoch der Volatilität der Rohstoffpreise aus, was Herausforderungen im Kostenmanagement mit sich bringt.

Substratsegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird das Teilsegment Papier und Karton, das zum Substratsegment gehört, voraussichtlich den drittgrößten Marktanteil bei Schmelzklebstoffen erreichen. Das Wachstum dieses Teilsegments wird maßgeblich durch die rasante Expansion der Verpackungsindustrie begünstigt. Schmelzklebstoffe werden häufig zum Verschließen von Kartons und Schachteln, zum Etikettieren und für flexible Verpackungen eingesetzt. Ihre schnelle Aushärtung und starke Haftung sorgen für Effizienz in Hochgeschwindigkeits-Produktionslinien. Der Aufstieg des E-Commerce hat die Nachfrage zusätzlich beschleunigt, da robuste Verpackungslösungen für Logistik und Versand unerlässlich sind. Schmelzklebstoffe bieten gegenüber wasserbasierten Klebstoffen Vorteile durch sofortige Klebkraft, reduzierte Ausfallzeiten und die Gewährleistung der Verpackungsintegrität unter verschiedenen Umgebungsbedingungen. Darüber hinaus entspricht ihre Kompatibilität mit recycelbarem Papier und Karton globalen Nachhaltigkeitsinitiativen, insbesondere in Europa und Nordamerika, wo Vorschriften umweltfreundliche Verpackungslösungen fördern.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Rohstoff |

|

Substrat |

|

Endverbrauchsbranche |

|

Technologie |

|

Produktform |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Schmelzklebstoffe – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit 43,2 % den größten Marktanteil im Bereich Schmelzklebstoffe halten wird. Das Marktwachstum in dieser Region ist vor allem auf die Bereiche Verpackung, Hygienevliesstoffe, Holzverarbeitung, Unterhaltungselektronik und Automobilmontage zurückzuführen. Laut einem 2025 von der ITA veröffentlichten Artikel wächst der B2B-E-Commerce in dieser riesigen Region kontinuierlich um 15 % jährlich. Dies liegt deutlich über dem internationalen Durchschnitt von 14,5 % Bruttowarenwertwachstum pro Jahr. China führt die Liste mit einem Wert von 71,4 im Bereich grenzüberschreitender E-Commerce-Entwicklung an, gefolgt von Südkorea (66,7), Singapur (65,5), Japan (61,1), Thailand (58,8), Malaysia (57,7) und Indonesien (54,3). Das kontinuierliche Wachstum im E-Commerce-Sektor hat somit maßgeblich zum jährlichen Marktwachstum beigetragen.

Wachstum des B2B-E-Commerce im asiatisch-pazifischen Raum (2017–2025)

Jahr | Wachstum (Mrd. USD) |

2017 | 7.667,2 |

2018 | 8.834,1 |

2019 | 10.369,5 |

2020 | 11.618,7 |

2021 | 13.998,4 |

2022 | 16.518,1 |

2023 | 19.293,1 |

2024 | 22.264,2 |

2025 | 25.603,9 |

Quelle: ITA

Der Markt für Schmelzklebstoffe in China wächst signifikant. Gründe hierfür sind die Produktionsausweitung in der Verpackungs-, Elektronik- und Automobilindustrie sowie umfangreiche Verarbeitungskapazitäten und integrierte chemische Rohstoffversorgung. Laut einem Artikel der Adhesives Organization vom Februar 2025 wird der chinesische Baumarkt im Jahr 2025 voraussichtlich ein Volumen von 4,3 Millionen CHF erreichen und bis Ende 2028 um 3,9 % wachsen. Darüber hinaus hat die chinesische Regierung im Rahmen eines Fünfjahresplans erfolgreich Infrastrukturprojekte im Wert von über einer halben Billion CHF initiiert und die Bauqualität verbessert. China hat außerdem 12 Billionen CHF in den Energiewandel investiert, um bis Ende 2060 Klimaneutralität zu erreichen. Dies führt zu einem erhöhten Bedarf an nachhaltigen Lösungen und stärkt somit die Marktposition.

Indiens Markt wächst ebenfalls, bedingt durch den Ausbau des E-Commerce und der Lebensmittelverpackungen sowie durch Hygienevliesstoffe, die Möbel- und Holzverarbeitung und die Automobilmontage. Laut einem Artikel der IBEF Organization vom Oktober 2025 umfasst die chemische Industrie des Landes über 80.000 Handelsprodukte. Darüber hinaus trägt Indien 7 % zum BIP bei. Der Wert der chemischen Industrie wurde 2024 auf 21.507,5 Milliarden Rupien (250 Milliarden US-Dollar) geschätzt und soll bis Ende 2028 auf 300 Milliarden US-Dollar und bis Ende 2040 auf 86.030 Milliarden Rupien (1 Billion US-Dollar) anwachsen. Zudem trägt Indien mit 16 bis 18 % zur weltweiten Produktion von Farbstoffzwischenprodukten und Farbstoffen bei und fördert so den Markt.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Schmelzklebstoffe sein. Die Marktentwicklung in der Region wird maßgeblich durch Anwendungen in der Automobilindustrie, der Holzverarbeitung, bei Hygienevliesstoffen und widerstandsfähigen Verpackungen angetrieben. Laut dem Bericht des US Bureau of Labor Statistics vom September 2025 ist der Erzeugerpreisindex für die Endnachfrage um 0,3 % gestiegen. Bereinigt um Inflationsraten legte der Index für die Endnachfrage im Jahresvergleich um 2,7 % zu. Ein Anstieg des Index für die Nachfrage nach Endprodukten um 60 % ist vor allem auf die Benzinpreise zurückzuführen, die weitere 11,8 % beisteuerten. Die strukturelle Nachfrage in der Region wird zudem durch Verpackungslösungen wie Kartonversiegelung, Haftetikettierung und E-Commerce-Verpackungen gestützt und trägt somit zur Stärkung des Gesamtmarktes bei.

Der US- Markt für Schmelzklebstoffe gewinnt aufgrund industrieller Preissignale sowie staatlicher Programme und Investitionen in Sicherheit, Nachhaltigkeit und Chemikalien zunehmend an Bedeutung. Laut einem Artikel des US-Energieministeriums (DOE) vom September 2025 wurde die Förderbekanntmachung „Industrial Efficiency and Decarbonization FOA“ (Förderprogramm für industrielle Effizienz und Dekarbonisierung) veröffentlicht. Diese bietet eine Finanzierungsmöglichkeit in Höhe von 104 Millionen US-Dollar, um die Dekarbonisierung des US-Industriesektors zu beschleunigen und ihn bis Ende 2050 in Richtung einer klimaneutralen Wirtschaft zu lenken. Darüber hinaus kündigte das DOE laut einem Artikel der Industrial Innovation Initiative Organization vom März 2024 Fördermittel in Höhe von 6 Milliarden US-Dollar für Projekte zur industriellen Dekarbonisierung an. Angesichts dieser großzügigen Investitionen dürfte der Markt ein starkes Wachstum verzeichnen.

Kanada entwickelt sich auf dem Markt aufgrund des Wachstums im Verpackungssektor, Initiativen für nachhaltiges Bauen, der Automobilindustrie sowie Umwelt- und Nachhaltigkeitsvorschriften. Wie ein Artikel der kanadischen Regierung vom Januar 2025 berichtet, hat das Land schätzungsweise 1,4 Millionen Tonnen Kunststofffolie produziert, von denen aufgrund von Problemen bei der Sortierung und Sammlung weniger als 4 % recycelt wurden. Darüber hinaus stellt der Kunststoffabfall in Kanada laut einem Artikel von Canada Newswire vom Oktober 2025 ein erhebliches wirtschaftliches Potenzial von rund 8 Milliarden US-Dollar dar. Der Minister für Umwelt und Klimawandel hat zudem über 3,4 Millionen US-Dollar für die Förderung regionaler Lösungen zur Reduzierung von Kunststoffverschmutzung und -abfall sowie für die Entwicklung einer robusten und widerstandsfähigen Kreislaufwirtschaft zum Wohle der gesamten Bevölkerung bereitgestellt.

Einblicke in den europäischen Markt

Der europäische Markt für Schmelzklebstoffe wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber dieses Wachstums sind Verpackungen, Hygienevliesstoffe, die Holzverarbeitung und die Automobilmontage. Kontinuierliche Verbesserungen der Materialzusammensetzung hin zu Metallocen-Polyolefin- und EVA-Systemen sind auf deren bessere thermische Stabilität und höhere Produktionsgeschwindigkeiten zurückzuführen. Laut einem Artikel der Cefic Organization aus dem Jahr 2024 lagen die Investitionsausgaben in Europa-27 bis 2024 bei 35 % des Vorkrisenniveaus. Im selben Jahr verzeichnete der regionale Chemiesektor zudem großzügige Investitionsausgaben in Höhe von 28,4 Milliarden Euro. Darüber hinaus entfallen 10 % der weltweiten Chemieinvestitionen auf die Region, und die Ausgaben für Forschung und Investitionen lagen 22 % über dem Vorkrisenniveau, was das Marktwachstum zusätzlich beflügelt.

Jährliche Investitionsausgabenanalyse Europas (2014–2024)

Jahr | Investitionsausgaben (Mrd. EUR) |

2014 | 17.9 |

2015 | 19.9 |

2016 | 19.0 |

2017 | 21,8 |

2018 | 23.6 |

2019 | 24.4 |

2020 | 23,8 |

2021 | 26.2 |

2022 | 27,7 |

2023 | 29.3 |

2024 | 28.4 |

Quelle: Cefic-Organisation

Der Markt für Heißmetallklebstoffe in Deutschland gewinnt aufgrund seiner Bedeutung in der Automobil-, Verpackungs-, Holzwerkstoff- und Montageindustrie zunehmend an Bedeutung. Wie ein Artikel der ITA vom August 2025 berichtet, beliefen sich die Gesamtexporte der deutschen Hightech-Fertigungsindustrie auf 991.050 Millionen US-Dollar. Demgegenüber stehen Importe in Höhe von 721.621 Millionen US-Dollar, davon 36.753 Millionen US-Dollar aus den USA, ein Handelsüberschuss von 269.429 Millionen US-Dollar sowie eine EUR/USD-Wechselkursentwicklung von 1,0 %. Mit diesem kontinuierlichen Fortschritt in der Fertigungsindustrie besteht eine enorme Nachfrage nach Verpackungen, die das Marktwachstum in Deutschland deutlich ankurbelt. Darüber hinaus deuten makroökonomische Prognosen auf ein moderates Wachstum hin, was die Absatzmengen stabilisiert und die Nachfrage nach Heißmetallklebstoffen in der Automobil- und Verpackungsindustrie aufrechterhält.

Der Markt in Polen wächst aufgrund steigender Verpackungskapazitäten, des Wachstums in der Konsumgüterproduktion und kontinuierlicher Investitionen in die industrielle Modernisierung. Wie ein Artikel der ITA vom Januar 2024 berichtet, erreichte der gesamte E-Commerce-Sektor einen Wert von 22 Milliarden US-Dollar. Trotz seiner Marktreife wird für diesen Sektor in Polen in den kommenden Jahren ein weiteres Wachstum auf 31 Milliarden US-Dollar prognostiziert. Da 77 % der Internetnutzer in Polen online einkaufen, wird erwartet, dass der E-Commerce-Sektor 20 % des gesamten Einzelhandelsumsatzes ausmachen wird. Auch das B2B-E-Commerce-Segment verzeichnete ein dynamisches Wachstum und erreichte 2022 einen Wert von 90 Milliarden US-Dollar, was vielversprechende Wachstumschancen für den Markt in Polen eröffnet.

Wichtigste Akteure auf dem Markt für Schmelzklebstoffe:

- Henkel AG & Co. KGaA (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- HB Fuller Company (USA)

- 3M Company (USA)

- Bostik (Frankreich)

- Avery Dennison Corporation (USA)

- Sika AG (Schweiz)

- Jowat SE (Deutschland)

- Beardow Adams (Vereinigtes Königreich)

- Paramelt BV (Niederlande)

- Kleiberit (Deutschland)

- Tex Year Industries Inc. (Taiwan)

- Nan Pao Resins Chemical Co., Ltd. (Taiwan)

- Mitsui Chemicals, Inc. (Japan)

- Konishi Co., Ltd. (Japan)

- KCC Corporation (Südkorea)

- Pidilite Industries Limited (Indien)

- Aica Malaysia Sdn. Bhd. (Malaysia)

- RLA Polymers Pty Ltd (Australien)

- Tesa SE (Deutschland)

- Huntsman Corporation (USA)

- Die Henkel AG & Co. KGaA zählt zu den weltweit größten Anbietern von Schmelzklebstoffen und ist in den Bereichen Verpackung, Hygiene und Automobilindustrie stark vertreten. Ihr Fokus auf Nachhaltigkeit und Innovation bei biobasierten Klebstoffen positioniert sie als Vorreiter bei der Erfüllung regulatorischer und kundenbezogener Anforderungen.

- Die HB Fuller Company ist ein bedeutender Akteur im Bereich Hygiene-, Verpackungs- und Bauklebstoffe und verfügt über eine globale Präsenz im Bereich Schmelzklebstofftechnologien. Das Unternehmen investiert stark in Forschung und Entwicklung, um leistungsstarke, VOC-arme Formulierungen zu entwickeln, die den Umweltstandards entsprechen.

- Die 3M Company nutzt ihr diversifiziertes Portfolio, um Schmelzklebstoffe für industrielle und Konsumgüteranwendungen anzubieten. Ihre Stärke liegt in Innovationen und fortschrittlichen Klebelösungen, die die Effizienz in Verpackungs- und Montagelinien steigern.

- Bostik ist eine Tochtergesellschaft von Arkema und ein bedeutender Anbieter von Schmelzklebstoffen für die Verpackungs-, Hygiene- und Industriebranche. Das Unternehmen setzt auf nachhaltige Lösungen und hat sein Produktsortiment erweitert, um der steigenden Nachfrage nach recycelbaren und umweltfreundlichen Klebstoffen gerecht zu werden.

- Die Avery Dennison Corporation integriert Schmelzklebstoffe in ihre Etikettierungs- und Verpackungslösungen und bedient damit die globale Konsumgüter- und Logistikbranche. Ihre Expertise im Bereich Haftklebstoffe und ihre Nachhaltigkeitsinitiativen stärken ihre Wettbewerbsposition auf dem Klebstoffmarkt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Schmelzklebstoffe ist durch die Konsolidierung führender, diversifizierter Chemie- und Spezialklebstoffunternehmen geprägt, während regionale Marktführer im Wettbewerb um Kosten, Rezepturen und Service stehen. Zu den Strategien gehören Fusionen und Übernahmen zur Erweiterung des Produktportfolios und der Vertriebskanäle, Forschung und Entwicklung im Bereich Metallocen-Polyolefin- und PUR-Systeme für höhere Produktionsgeschwindigkeiten und verbesserte Wärmestabilität sowie Nachhaltigkeitsinitiativen wie VOC-arme, biobasierte Rohstoffe und Recyclingfähigkeit, um regulatorische Anforderungen zu erfüllen. Die Marktteilnehmer investieren in Anwendungslabore, technischen Service und digitale Tools, um Aufträge zu gewinnen, und skalieren die Produktion in der Nähe der Endmärkte, um Lieferzeiten zu verkürzen. Darüber hinaus hat Henkel Adhesives Technology im März 2025 Technomelt Supra PRO 301 Plus eingeführt, eine neue Schmelzklebstofflösung, die speziell für Hochgeschwindigkeitsmaschinen in der Pharmaindustrie entwickelt wurde und den Markt weltweit weiter ankurbelt.

Unternehmenslandschaft des Marktes für Schmelzklebstoffe:

Neueste Entwicklungen

- Im Juli 2025 gab BioBond Adhesives, Inc. seinen offiziellen Einstieg in die Verpackungs-Heißklebstoffindustrie mit der Einführung der Produkte BioMelt SPKG250 und BioMelt SPKG500 bekannt, die ab sofort als Muster erhältlich sind.

- Im Dezember 2024 ging Bostik eine Zusammenarbeit mit Nordson und Dow ein und präsentierte Kizen LIME, einen fortschrittlichen und leistungsstarken Schmelzklebstoff, der zu 80 % aus erneuerbaren Inhaltsstoffen sowie aus biozirkulären und biobasierten Materialien hergestellt wird.

- Report ID: 4998

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.