Marktausblick für Hochtemperatur-Polyamid:

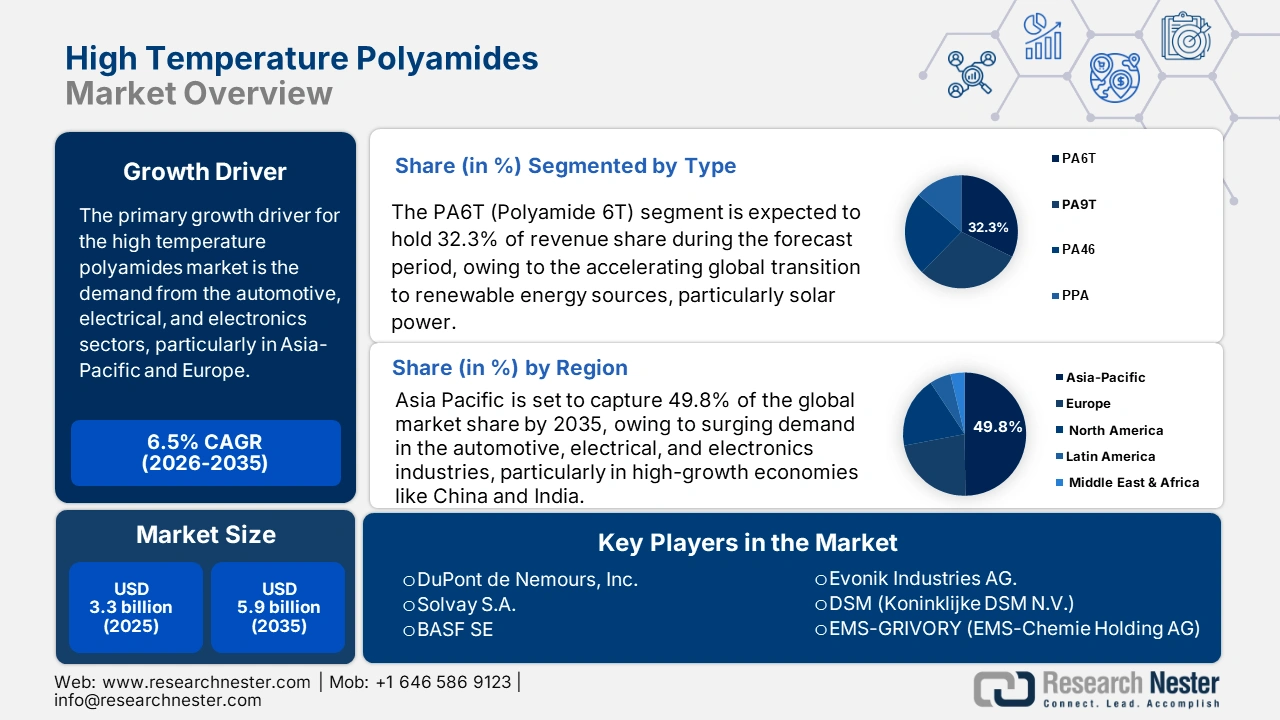

Der Markt für Hochtemperatur-Polyamide wurde im Jahr 2025 auf 3,3 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 5,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,5 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Hochtemperatur-Polyamide auf 3,8 Milliarden US-Dollar geschätzt.

Der globale Markt für Hochtemperatur-Polyamide wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber ist die steigende Nachfrage aus der Automobil-, Elektro- und Elektronikindustrie, insbesondere im asiatisch-pazifischen Raum und in Europa. Laut den WITS-Exportdaten der Weltbank exportierten die USA, Deutschland und China 2023 Polyamid-6 und verwandte Polyamide im Wert von 1.997.961,17 Tsd. USD (557.341.000 kg), 1.901.020,76 Tsd. USD (468.001.000 kg) bzw. 11.428.405,99 Tsd. USD (628.653.000 kg). Dieses starke Exportgeschäft steht im Einklang mit den hohen Wachstumserwartungen für den Markt für Hochtemperatur-Polyamide. Die steigende Nachfrage in der Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie treibt dieses Wachstum an, da die hohe thermische Stabilität und Langlebigkeit dieser Materialien für ihren Einsatz in anspruchsvollen Anwendungen unerlässlich sind.

Darüber hinaus exportierte Indien im Jahr 2023 Polyamid-Nylon im Wert von 27,3 Millionen US-Dollar (Platz 29 weltweit) und importierte im Wert von 617 Millionen US-Dollar, womit Indien unter den größten Importeuren weltweit den fünften Platz belegte. China, Chinesisch Taipeh, Südkorea, die USA und Thailand waren mit Importen im Wert von 275 Millionen US-Dollar, 82,3 Millionen US-Dollar, 58,8 Millionen US-Dollar, 56,3 Millionen US-Dollar bzw. 42,6 Millionen US-Dollar die größten Importeure. Diese Statistiken belegen eine verstärkte industrielle Anwendung und stimmen mit den von der Regierung veröffentlichten Daten zu den nationalen Handelsbilanzen überein. Sie zeigen einen positiven Zusammenhang zwischen der Anwendung von Hochleistungspolymeren und der heimischen Industrieentwicklung.

Die Wertschöpfungskette für Hochtemperatur-Polyamide (HTPA) ist weiterhin stark von petrochemischen Rohstoffen wie Adipinsäure und Caprolactam abhängig. Die Produktionskapazitäten für diese wichtigen Rohstoffe werden in Asien und Nordamerika deutlich ausgebaut und unterstützen so das regionale Wachstum der HTPA-Herstellung. Der Erzeugerpreisindex für die Herstellung von Kunstfasern und -filamenten lag im August 2025 bei 157,075 Punkten und befindet sich damit auf einem stabilen Niveau, was auf eine aktive Branche hindeutet. Der Erzeugerpreisindex für Textilerzeugnisse und Bekleidung aus Polyamid und anderen Nichtzellulosefasern lag im Mai 2022 bei 124,106 Punkten und ist seitdem stetig gestiegen. Die gestiegenen Preise deuten auf den wachsenden Verbrauch von hitzebeständigen Polyamiden hin, die in Hochleistungsanwendungen benötigt werden. Darüber hinaus spiegeln sich die Investitionen in Forschung und Entwicklung in der Zusammenarbeit von Regierung und Wissenschaft wider, beispielsweise in den Materialforschungsstipendien der US-amerikanischen National Science Foundation (NSF) und des EU-Programms Horizon für innovative Hochleistungspolymere und deren Recyclingfähigkeit. Dank verbesserter globaler Montagekapazitäten und einer robusten Import-/Exportdynamik spiegeln diese Trends einen aufstrebenden Markt wider, der von einer robusten Handelsdynamik und gezielten Kapitalinvestitionen getragen wird.

Markt für Hochtemperatur-Polyamidomaterialien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strenge regulatorische Vorgaben und Chemikaliensicherheit: Der Markt für Hochtemperatur-Polyamide ist stark von den jüngsten Verordnungen des US-Umweltschutzgesetzes (Toxic Substances Control Act, TSA) betroffen. Beispielsweise stuft die EPA-Regelung vom Januar 2024 rund 328 PFAS-Verbindungen als „inaktiv“ ein und erfordert daher eine umfassende Sicherheitsprüfung vor der Wiedereinführung. Dies treibt die Kosten für Polymerhersteller in die Höhe. Diese Kosten umfassen Prüfungen, Dokumentation und gegebenenfalls Rezepturänderungen. Diese Maßnahmen entsprechen den REACH-Bestimmungen der Europäischen Union für Organophosphate und aromatische Hochtemperatur-Amide und erhöhen somit die Kosten für die Einhaltung der Vorschriften und die damit verbundenen Prüfungen. Diese regulatorischen Änderungen veranlassen Hersteller, in sicherere, PFAS-freie Alternativen und umweltverträgliche Additive zu investieren. Diese können die anfänglichen Kosten tragen und bieten eine zukunftsfähige, EPA-konforme chemische Plattform.

- Innovationen in der umweltfreundlichen Produktion und im chemischen Recycling: Investitionen in die umweltfreundliche Produktion sowie in das katalytische Depolymerisationsverfahren zum chemischen Recycling sind ein kontinuierliches Bestreben, nicht nur die Kosteneffizienz, sondern auch die Umweltbilanz zu verbessern. Das Ames National Laboratory erregte die Aufmerksamkeit von Forschern, die einen Zirkonoxid-basierten Katalysator entwickelten, der Polyolefin-Kunststoffe hocheffizient und ohne Edelmetalle abbaut. Dadurch erreicht das Upcycling-Verfahren eine vergleichbare Leistung wie das Platin-basierte System. Diese Technologie fördert die Wirtschaftlichkeit von Kreislaufpolymeren und steht im Einklang mit dem steigenden Bedarf an Hochleistungskunststoffen wie Hochtemperatur-Polyamiden, für die fortschrittliche Recyclingverfahren unerlässlich sind, um eine nachhaltige Materialbeschaffung zu gewährleisten. Unternehmen, die umweltfreundlichere Polyamid-Qualitäten mit nachwachsenden Rohstoffen oder chemisch recyceltem Material auf den Markt bringen, erfahren eine höhere Akzeptanz im B2B-Bereich, unterstützt durch CO₂-Regulierungen wie den EU Green Deal und US-Vorgaben für den Einkauf kohlenstoffarmer Produkte.

- Steigende Nachfrage nach Polymeren in wichtigen Industriezweigen: Das indische Ministerium für Chemie und Düngemittel schätzte den Wert des indischen Chemiemarktes im Jahr 2023 auf rund 220 Milliarden US-Dollar. Bis 2030 wird ein Anstieg auf 400 bis 450 Milliarden US-Dollar erwartet, angetrieben durch die rasante Industrialisierung, Urbanisierung und den Ausbau der Infrastruktur. Dieser enorme Zuwachs führt zu einer steigenden Nachfrage in wichtigen Sektoren wie der Automobil-, Bau- und Elektronikindustrie, wo Hochtemperatur-Polyamide eine wichtige Rolle spielen. Diese Polymere verleihen Automobilteilen, Elektro- und Baumaterialien die benötigte thermische Stabilität, mechanische Festigkeit und chemische Beständigkeit. Die wachsende Nachfrage nach Polymeren wiederum treibt den Markt für Hochtemperatur-Polyamide an, was mit dem allgemeinen Wachstum und der Modernisierung der Industrie einhergeht.

Herausforderungen

- Strenge US-Luftreinhaltenormen (EPA, NESHAP-Aktualisierung 2024) : Die nationalen Emissionsnormen für gefährliche Luftschadstoffe (NESHAPs) wurden 2024 von der EPA mit Fokus auf Polymer- und Chemieanlagen überarbeitet. Die Verordnung fordert drastische Reduzierungen der Emissionen gefährlicher Luftschadstoffe (HAPs) wie Formaldehyd und Methylenchlorid, die für die Herstellung von Hochtemperatur-Polyamid unerlässlich sind. Diese Änderungen erfordern erhebliche Investitionen in Gebäude und Anlagen, in die Modernisierung der Filteranlagen, in ein Online-System zur Überwachung der Luftschadstoffemissionen sowie in ausgefeiltere Leckageerkennungsgeräte. Die anfänglichen einmaligen Kosten für die Einhaltung der Vorschriften wurden für alle Polyamidhersteller, insbesondere für KMU, auf über 401–601 Millionen US-Dollar jährlich geschätzt. Höhere Betriebskosten schmälern die Gewinnmargen und schrecken neue Marktteilnehmer ab, insbesondere solche mit veralteten Produktionsanlagen.

- Obligatorische Überprüfung sichererer Technologien: Die Überarbeitung des Risikomanagementprogramms (RMP) der EPA aus dem Jahr 2024 verpflichtet Chemieproduzenten zur Durchführung einer Analyse sichererer Technologien und Alternativen (STAA) für Prozesse mit gefährlichen oder reaktiven Chemikalien. Die Gebühren, die die EPA für von ihr initiierte Risikobewertungen erheben kann, betragen bis zu 4.287.000 US-Dollar pro Chemikalie. Hinzu kommen weitere Gebühren für Voranmeldungen und Meldungen über bedeutende neue Verwendungen in Höhe von jeweils 37.000 US-Dollar. Die umfangreichen Dokumentations-, Test- und Prüfanforderungen Dritter verursachen der Polymerindustrie jährliche Kosten in Höhe von mehreren hundert Millionen US-Dollar. Dieses regulatorische Umfeld stellt Hersteller vor Herausforderungen in Form steigender Kosten und verzögerter Innovationszyklen, was sich negativ auf die Expansion und den Wettbewerb im Bereich Hochtemperatur-Polyamid auswirkt. Aus finanzieller Sicht verzögern diese unwirtschaftlichen Aktivitäten die Genehmigung neuer Projekte, erhöhen die Produktionskosten pro Einheit und mindern die Wettbewerbsfähigkeit auf dem Weltmarkt, insbesondere aufgrund des Wettbewerbs mit Ländern, die weniger strenge Sicherheitsvorschriften haben.

Marktgröße und Prognose für Hochtemperatur-Polyamid:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

3,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hochtemperatur-Polyamid:

Typensegmentanalyse

Es wird erwartet, dass das PA6T-Segment in den kommenden Jahren mit 32,3 % den größten Marktanteil behalten wird. Dies ist auf seine bessere Wärmebeständigkeit, seine verbesserten mechanischen Eigenschaften und seine Dimensionsstabilität bei langfristiger Einwirkung hoher Temperaturen zurückzuführen. PA6T hat sich zudem in anspruchsvollen Anwendungen wie Motorraumkomponenten in Automobilen, Ladeanschlüssen in Elektrofahrzeugen und Industrieelektronik etabliert, wo herkömmliche Polyamide an ihre Grenzen stoßen. Die hohe Hydrolyse- und Chemikalienbeständigkeit gewährleistet langfristige Zuverlässigkeit, insbesondere in Hochvolt-Plattformen von Elektrofahrzeugen und bei kleinen Bauformen. Die steigende Nachfrage nach hitzebeständigen, mikrostrukturierten Bauteilen für 5G-Geräte und Elektrofahrzeuge treibt die Verbreitung in Europa und im asiatisch-pazifischen Raum weiter voran und positioniert das Segment damit als wichtigen Wachstumsmotor im globalen Markt für Hochtemperatur-Polyamide.

Hochtemperatur-Polyamide auf PA6T-Basis finden breite Anwendung im Bereich der thermischen und mechanischen Stabilität. Die Grivory HT6-Serie von EMS-Grivory, Teil der offiziellen PA6T/6I-Produktlinie, ist für hohe Hitzebeständigkeit ausgelegt. Die höchste Wärmeformbeständigkeitstemperatur (HDT) beträgt 280 °C bei 1,8 MPa. Diese Typen sind auch unter thermischer Belastung fest und steif und eignen sich daher für die Automobil- und Elektronikindustrie. Typen wie Grivory HT1V-4 HY schwarz 9205 (GF40) mit Zugfestigkeiten von 230 MPa und einem Elastizitätsmodul von 15 GPa im glasfaserverstärkten Segment weisen eine verbesserte Dimensionsstabilität und Kriechfestigkeit auf. Metalle können in Struktur- und Motorraumteilen durch diese Materialien ersetzt werden, wodurch die Effizienz ohne Leistungseinbußen gesteigert wird.

Endnutzersegmentanalyse

Die Automobil- und Transportindustrie wird bis 2035 voraussichtlich einen Marktanteil von 30,2 % am Umsatz mit Hochtemperatur-Polyamiden (HTPA) erzielen, da die Nachfrage nach leichten, hitzebeständigen Materialien mit zunehmenden Mobilitätsanwendungen steigt. HTPA werden hauptsächlich für die Herstellung von Motorraumkomponenten, Antriebsstrangkomponenten und Batteriegehäusen eingesetzt, wo Langlebigkeit und thermische Stabilität unerlässlich sind. Die Elektrifizierung von Pkw und Nutzfahrzeugen hat den Einsatz von HTPA zusätzlich beschleunigt. Neben dem Transportwesen zählen auch Industriemaschinen, Konsumgüter und der Hochbau zu den Endverbraucherbranchen, die HTPA aufgrund ihrer mechanischen Festigkeit, chemischen Beständigkeit und Langzeitleistung in Hochtemperaturumgebungen benötigen.

Die Batteriesysteme für Elektrofahrzeuge und die leichten Strukturbauteile des Automobil- und Transportsektors (inkl. Elektrofahrzeuge) sind die wichtigsten Wachstumstreiber des globalen Marktes für Hochtemperatur-Polyamide. Die zunehmende Produktion von Elektrofahrzeugen erhöht den Bedarf an langlebigen und hitzebeständigen Materialien für Batteriesysteme. Das von EMS-Grivory angebotene Polyamid Grivory HT1VA unterstreicht diesen Trend: Nach rund 8.000 Stunden in einem 1:1-Wasser-Glykol-Gemisch bei 110 °C weist es eine fast 3,4-fach höhere Bruchspannung auf als hydrolysiertes PA66 und eignet sich daher für Batteriesysteme von Elektrofahrzeugen, einschließlich Batteriekühlmodulen und -gehäusen. Das Polyamid Amodel Supreme PPA von Solvay fördert den Trend zum Leichtbau, bei dem Metalle in leichten Strukturbauteilen wie Schaltgabeln und Kupplungszylindern ersetzt werden, um das Fahrzeuggewicht zu reduzieren und die Effizienz zu steigern. Zusammen spielen diese Teilsegmente eine entscheidende Rolle im aufstrebenden Markt der Automobilindustrie.

Anwendungssegmentanalyse

Der Markt für Automobilkomponenten dürfte von 2026 bis 2035 mit einem signifikanten Umsatzanteil von 27,5 % für Hochtemperatur-Polyamide deutlich wachsen. Polyamide erweisen sich als sinnvoller Ersatz für Metalle in Motorkomponenten, insbesondere die Hochtemperatur-Varianten mit ihrer hohen thermischen Stabilität, chemischen Beständigkeit und ihrem geringen Gewicht. Beispiele hierfür sind Polyphthalamid (PPA)-Typen, die bei Dauertemperaturen von über 150 °C eingesetzt werden können, sowie verstärkte Varianten. Dadurch können Hersteller Bauteile wie Ansaugkrümmer, Ventildeckel und Turbolader mit höherer Widerstandsfähigkeit und geringerem Gewicht fertigen, was zu höherer Kraftstoffeffizienz und reduzierten Emissionen führt. Diese Entwicklung hat die Automobilindustrie dazu veranlasst, verstärkt auf Leichtbau und strengere Emissionsnormen zu setzen und so den Einsatz von Hochtemperatur-Polyamiden in Motorteilen voranzutreiben, was das Wachstum dieses Segments weiter ankurbelt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegment |

Typ |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hochtemperatur-Polyamido – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

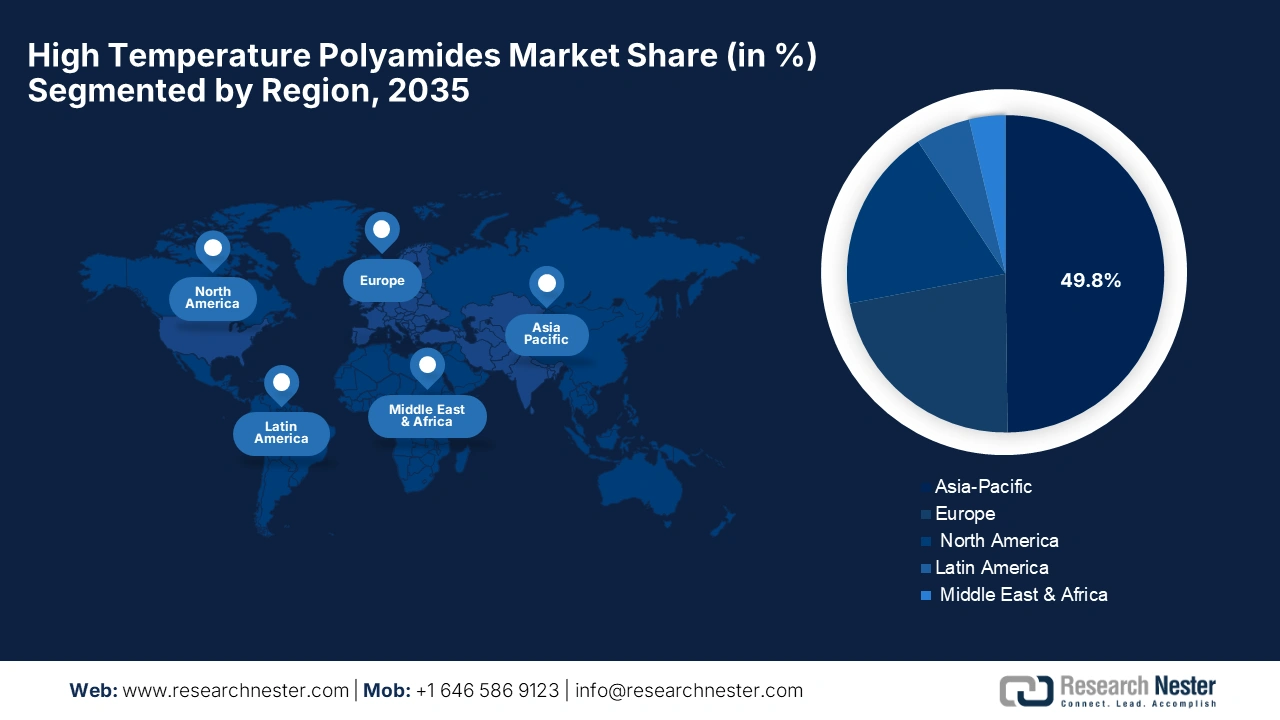

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum von 2026 bis 2035 mit einem Umsatzanteil von 49,8 % den globalen Markt für Hochtemperatur-Polyamide dominieren. Grund dafür ist die steigende Nachfrage in der Automobil-, Elektro- und Elektronikindustrie, insbesondere in den beiden schnell wachsenden Volkswirtschaften China und Indien. Die Regierungen der Region investieren erheblich in umweltfreundliche Produktionsverfahren, erneuerbare Rohstoffe und Verarbeitungstechnologien. So unterstützt beispielsweise der australische Green Iron Fund mit einem Volumen von 636 Millionen US-Dollar – Teil einer Gesamtinvestition von 1,9 Milliarden US-Dollar – die nachhaltige Entwicklung von Produktions- und Lieferketten in der Schwerindustrie. Dieser Trend hin zu umweltfreundlichen Materialien und Prozessen spiegelt die steigende Nachfrage nach Hochtemperatur-Polyamiden im asiatisch-pazifischen Raum wider, die durch staatliche Investitionen in erneuerbare Rohstoffe und neue Technologien begünstigt wird. Diese Bemühungen beschleunigen den Einsatz hitzebeständiger Polymere in der Automobil-, Industrie- und Elektrobranche der Region. Darüber hinaus treiben die verstärkte Nutzung biobasierter Hochtemperatur-Polyamide, der 3D-Druck von Hochtemperatur-Polymeren und die Anforderungen der Kreislaufwirtschaft das regionale Wachstum voran. Beispielsweise wurde das PA6-Werk von BASF in Shanghai mit ISCC PLUS zertifiziert, um biomasseausgewogenes und recyceltes PA6 und PA6/6.6-Copolymer unter Verwendung von biozirkulärem und recyceltem Rohmaterial herzustellen.

Diese Bewegung hin zu nachhaltigen Rohstoffen trägt dem steigenden Bedarf der Region an kohlenstoffarmen Hochleistungspolymeren Rechnung. Sie steht auch im Einklang mit dem übergeordneten Trend im asiatisch-pazifischen Raum hin zu biobasierten und zirkulären Hochtemperatur-Polyamiden (HTPA), der durch regulatorischen Druck und Programme für umweltfreundliche Produktion bedingt ist. Darüber hinaus beflügeln die vielfältigen Anwendungen von HTPA für Leichtbau im Automobilbereich, in der Luft- und Raumfahrt sowie in Industrieanlagen das Marktwachstum, das durch multilaterale Finanzierungs- und Handelsabkommen vorangetrieben wird und zu einer nachhaltigen chemischen Produktion führt.

Bis 2035 dürfte Chinas Markt für Hochtemperatur-Polyamide den asiatisch-pazifischen Raum mit dem größten Marktanteil dominieren. Das Marktwachstum in China ist auf Innovationen im Bereich technischer Kunststoffe zurückzuführen, die durch staatliche Förderprogramme wie „Made in China 2025“ und die Nationale Entwicklungs- und Reformkommission (NDRC) sowie durch den Einsatz nachhaltiger Materialien unterstützt werden. Darüber hinaus entwickelten chinesische Forscher des Dalian Institute of Chemical Physics und ihrer Kooperationspartner eine Pilotanlage in Puyang, Henan, die Biomasse zu Bioethylenglykol (Bio-EG) katalytisch umwandelt. Die Anlage nutzt Stärke und Maisstroh als Rohstoffe und produziert jährlich 1000 Tonnen Bio-EG. Diese Innovation in der umweltfreundlichen chemischen Produktion trägt zum Übergang zu nachhaltigen Materialien bei und hilft, die steigende Nachfrage nach Hochtemperatur-Polyamiden in China zu decken, da die Industrie an leistungsstarken und umweltfreundlichen Polymeren interessiert ist. Die Ziele der Kreislaufwirtschaft sehen vor, bis 2030 510 Millionen Tonnen Material, darunter technische Polymere, zu recyceln. Darüber hinaus investieren ChemChina und das Ministerium für Ökologie und Umwelt massiv in Cleantech-Polymere und sichern China damit seine führende Position in Nachfrage und Produktion. Der weitere Ausbau der Nutzung von HTPAs in den Bereichen Elektromobilität, Elektronikfertigung und Luft- und Raumfahrtkomponenten festigt Chinas Marktführerschaft zusätzlich.

Der Markt für Hochtemperatur-Polyamide in Indien dürfte in den kommenden Jahren aufgrund der rasanten Industrialisierung, der heimischen Elektronikproduktion und der Automobiltechnologie das schnellste jährliche Wachstum verzeichnen. Darüber hinaus subventioniert die indische Regierung im Rahmen des Programms „Plastic Park Scheme“ bis zu 50 % der Projektkosten (maximal 400 Millionen Rupien pro Projekt) und hat bisher zehn solcher Kunststoffparks genehmigt, darunter Tamot (Madhya Pradesh), Paradeep (Odisha) und Tinsukia (Assam). Diese Parks fördern die Weiterverarbeitung von Kunststoffen durch Infrastrukturförderung, gemeinsame Nutzung von Anlagen und die Schaffung von Clustern für Hightech-Kunststoffunternehmen. Dadurch wird ein positives Umfeld für die Einführung von Hochtemperatur-Polyamiden in Indien geschaffen, indem die Infrastruktur für moderne Kunststoffe verbessert, Investitionen angekurbelt und die Wettbewerbsfähigkeit hinsichtlich Größe und Kosten gesteigert wird.

Darüber hinaus haben 163 indische Chemieunternehmen das Responsible-Care-Programm des Indian Chemical Council übernommen, was die zunehmende Anwendung umweltfreundlicher Polymerverfahren in der Branche unterstreicht. Dieser Wandel fördert das Wachstum des indischen Marktes für Hochtemperatur-Polyamide (HTPA) durch die Unterstützung umweltschonender Produktionsverfahren, die Minimierung von Umweltauswirkungen und die Deckung der steigenden Nachfrage nach umweltfreundlichen und leistungsstarken Polymeren. Nationale Chemieparks, Nachhaltigkeitscluster und die Initiative „Make in India“ unterstützen zudem den Ausbau der einheimischen HTPA-Produktion und -Abnahme und ermöglichen es Indien, fortgeschrittenere Volkswirtschaften hinsichtlich des Wachstums zu überholen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Hochtemperatur-Polyamide (HTPA) wird bis 2035 voraussichtlich deutlich wachsen und einen Umsatzanteil von 20,7 % erreichen. Haupttreiber dieser Entwicklung sind strengere Vorschriften zur Kraftstoffeffizienz und zu Treibhausgasemissionen von Fahrzeugen, die Automobilhersteller dazu bewegen, Metalle durch leichtere und wärmeisolierende Polymere zu ersetzen. So gibt beispielsweise ein Bericht der US-Umweltschutzbehörde (EPA) mit dem Titel „Automotive Trends Report“ an, dass der Kraftstoffverbrauch von Pkw im Modelljahr 2023 bei 27,1 mpg (Meilen pro Gallone) liegt und die realen CO₂-Emissionen mit 319 Gramm pro Meile einen Rekordtiefstand erreicht haben. Beides trägt zur Erreichung der langfristigen Ziele für niedrigere Emissionen bei. Diese Entwicklung unterstreicht den steigenden Bedarf an leistungsstarken und leichten Materialien in der Automobilindustrie, darunter auch Hochtemperatur-Polyamide (HTPA), neue Werkstoffe mit verbesserter Wärmeleistung und Langlebigkeit. Der Einsatz von HTPA wird dazu beitragen, kraftstoffsparende und umweltfreundlichere Fahrzeuge zu entwickeln – im Gegensatz zu den Zielen der Branche, die Emissionen zu reduzieren und einen niedrigen Kraftstoffverbrauch zu erzielen. Darüber hinaus hat die US-Umweltschutzbehörde (EPA) neue Emissionsziele für Treibhausgase (THG) bei leichten Nutzfahrzeugen festgelegt. Bis zum Modelljahr 2032 soll der Flottendurchschnitt bei 82 Gramm CO₂ pro Meile (g/mi) liegen – eine Reduzierung um 51 % gegenüber den nach den bestehenden Standards geschätzten Werten bis zum Modelljahr 2026. Diese strengen Vorschriften werden die Automobilhersteller dazu bewegen, auf hochentwickelte, temperaturbeständige Materialien wie Hochtemperatur-Polyamide zurückzugreifen, um die Leistungs- und Haltbarkeitsanforderungen der nächsten Fahrzeuggeneration zu erfüllen. Denn Regulierungsbehörden und Markt tendieren zunehmend zu nachhaltigen Hochleistungsmaterialien.

Der Markt für Hochtemperatur-Polyamide in den USA wird in den kommenden Jahren voraussichtlich deutlich wachsen. Grund dafür sind die strengen Kraftstoffverbrauchs- und Emissionsvorschriften für moderne Werkstoffe (Hochtemperatur-Polyamide) im Automobilbereich. Die realen CO₂-Emissionen eines durchschnittlichen neuen Pkw sanken im Modelljahr 2023 auf 319 Gramm pro Meile (g/mi) (ein Rückgang um 18 g/mi gegenüber 2022), und der reale Kraftstoffverbrauch verbesserte sich auf 27,1 mpg (Meilen pro Gallone). Diese Fortschritte sind auf die zunehmende Produktion von batterieelektrischen Fahrzeugen (BEVs) und Plug-in-Hybridfahrzeugen (PHEVs) zurückzuführen, die zu höheren Emissionen größerer und leistungsstärkerer Fahrzeuge beitragen. Diese Trends begünstigen das Wachstum des Marktes für Hochtemperatur-Polyamide in den USA. Die verschärften Emissions- und Leistungsanforderungen zwingen die Automobilhersteller, Werkstoffe zu verwenden, die hohen Temperaturen im Motorraum und Kühlsystem standhalten und gleichzeitig leicht und langlebig sind.

Darüber hinaus ergab eine von der NHTSA geförderte Studie, dass der Einsatz moderner Kunststoffe und Verbundwerkstoffe beim Silverado des Modelljahrs 2007 das Fahrzeuggewicht um 19 % reduzierte (von 2307 kg auf 1874 kg). 23,6 % des Leichtbaus des Fahrzeugs bestanden aus Polymeren. Dieser Wandel trägt zur steigenden Nachfrage nach hochtemperaturbeständigen Polyamiden in den USA bei, insbesondere für Anwendungen im Motorraum und im Motorraum. Angesichts der strengeren Emissions- und Kraftstoffverbrauchsvorschriften, denen sich die Automobilhersteller unterziehen müssen, erweisen sich hitzebeständige Leichtbaumaterialien als unerlässlich. Diese regulatorischen Vorgaben sowie technologische Entwicklungen (Elektrofahrzeuge, Hybridisierung) tragen zur steigenden Nachfrage nach Hochleistungspolymeren bei.

Der kanadische Markt für Hochtemperatur-Polyamide dürfte von 2026 bis 2035 einen Aufwärtstrend verzeichnen. Grund dafür ist die Entwicklung der Automobil- und Transportindustrie in Kanada, die auf höhere Fahrzeugeffizienz und strengere Emissionsvorschriften setzt und so die Weiterentwicklung von Materialien wie Hochtemperatur-Polyamiden fördert. Die 2011 erstmals verabschiedeten und 2014 überarbeiteten Treibhausgasemissionsvorschriften für Pkw und leichte Nutzfahrzeuge (Pkw and Light Truck Greenhouse Gas Emission Regulations) legen strengere Emissionsziele für neue leichte Nutzfahrzeuge der Modelljahre 2017 bis 2025 fest, analog zu den Standards der US-Umweltschutzbehörde (EPA). Seit ihrem Inkrafttreten haben diese Vorschriften bereits zu einer Reduzierung der Treibhausgasemissionen um 19,2 % bei neuen Pkw und um 15,5 % bei neuen leichten Nutzfahrzeugen geführt. Diese regulatorischen Vorgaben begünstigen den Einsatz hitzebeständiger und leichter Materialien im Motorraum und treiben damit die Nachfrage nach Hochtemperatur-Polyamiden für Motoren, Abgasanlagen und das Wärmemanagement im kanadischen Automobilsektor an. Natural Resources Canada bietet Verbrauchern im Kraftstoffverbrauchsleitfaden 2025 die offiziellen Bewertungen zum Vergleich verschiedener Modelle an. Dies erhöht die Transparenz und fördert die Nachfrage nach leistungsstarken und effizienten Fahrzeugkomponenten. Die Automobiltrends (Vorherrschaft von SUVs und Pick-ups) und die Einhaltung der US-Standards machen Materialien, die hohen Temperaturen standhalten und gleichzeitig ein geringes Gewicht aufweisen, besonders attraktiv.

Einblicke in den europäischen Markt

Der europäische Markt für Hochtemperatur-Polyamide (HTPA) wird in den kommenden Jahren voraussichtlich um 22,7 % wachsen. Hauptgrund hierfür sind die starken Branchen Automobil, Luft- und Raumfahrt sowie Elektrotechnik, die das Wachstum anführen und dabei den Fokus auf Leichtbau und Wärmebeständigkeit legen. Nachhaltigkeitsrichtlinien wie die EU-Ökodesign-Verordnung, die im Juli 2024 in Kraft trat, und die Förderung durch Horizon Europe treiben die Substitution von biobasierten und recycelten HTPAS voran. BASF, Lanxess und Solvay gehören zu den Herstellern, die ihre Kapazitäten ausbauen und umweltfreundliche HTPAS entwickeln. So hat BASF beispielsweise in Chalampé, Frankreich, mit dem Bau einer neuen Hexamethylendiamin-Anlage (HMD) begonnen, deren Produktionskapazität auf 260.000 Tonnen pro Jahr steigen soll. Dieses Wachstum ist Teil der BASF-Strategie zur Stärkung des Polyamid-6.6-Geschäfts in Europa.

Darüber hinaus müssen Produkte der Kreislaufwirtschaft im Rahmen des Europäischen Green Deals recycelbar sein und nachhaltige Chemie nutzen, um den Markt zu stärken. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) stellte 2024 einen bedeutenden Zuschuss für nachhaltige chemische Lösungen bereit, was die steigenden Investitionen in grüne Chemie widerspiegelt. Die Nachfrage nach grünen Chemikalien wuchs weiter und signalisierte eine starke industrielle Akzeptanz. Die deutsche Automobilindustrie, die 2022 3,36 Millionen Fahrzeuge produzierte, spielt bei diesem Wandel eine Schlüsselrolle. Auch die britische Regierung investiert im Rahmen ihres Programms für fortgeschrittene Fertigungstechnologien bis 2030 4,5 Milliarden Pfund, davon 3 Milliarden Pfund in die Automobil- und Luftfahrtindustrie, wo leichte und hitzebeständige Materialien in großem Umfang eingesetzt werden können. Diese Investition fördert den Einsatz von Hochtemperatur-Polyamiden in Bauteilen, die thermische Eigenschaften und Festigkeit erfordern, und beschleunigt so die Marktentwicklung im Bereich der Hochleistungstechnik.

Wichtigste Akteure auf dem Markt für Hochtemperatur-Polyamid:

- DuPont de Nemours, Inc. (Vereinigte Staaten)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Solvay SA (Belgien/Frankreich)

- BASF SE (Deutschland)

- Evonik Industries AG (Deutschland)

- DSM (Koninklijke DSM NV) (Niederlande)

- EMS-GRIVORY (EMS-Chemie Holding AG) (Schweiz)

- Arkema SA (Frankreich)

- Kuraray Co., Ltd. (Japan)

- Mitsui Chemicals, Inc. (Japan)

- RTP Company (Vereinigte Staaten)

- Kingfa Science & Technology Co., Ltd. (China)

- Genius Group Co., Ltd. (Taiwan)

- Radici-Gruppe (Italien)

- Toray Industries, Inc. (Japan)

- Formosa Plastics Corporation (Japan)

Der Markt für Hochtemperatur-Polyamide ist stark konzentriert und wird von DuPont (ca. 18,4 %) und Solvay (ca. 16,2 %) angeführt, dicht gefolgt von BASF, Evonik und DSM. Die Marktführer investieren massiv in Nachhaltigkeit: DuPont erweiterte sein PA6T-Werk in Ohio (+20 %), und Solvay nahm eine neue Amodel-HT-Linie in Belgien in Betrieb. Strategische Schritte wie die Entwicklung von recycelbarem PA9T durch BASF (Emissionen -22 %) unterstreichen den Trend hin zu einer Kreislaufwirtschaft. Die japanischen Unternehmen Kuraray, Mitsui und Toray stärken ihre biobasierten HTPA-Technologien, während EMS-GRIVORY und Arkema ihre Produktionslinien für leichte, flammhemmende Polymere ausbauen. Insgesamt prägen Kapazitätserweiterungen, Fusionen und Übernahmen sowie grüne Innovationen die aktuelle Wettbewerbsdynamik.

Führende globale Hersteller von Hochtemperatur-Polyamiden :

Neueste Entwicklungen

- Im Juni 2025 präsentierte DOMO Chemicals auf der Fachmesse K2025 eine bedeutende Weiterentwicklung seiner Hochleistungspolyamide: die halogenfreien, flammhemmenden und hochtemperaturbeständigen Polyamid-Typen TECHNYLSTAR, die speziell für Batteriemodule, Stromschienen und elektronische Bauteile von Elektrofahrzeugen entwickelt wurden. Diese neuen Materialien bieten eine erhöhte Wärmebeständigkeit und verbesserte Brandsicherheit und erfüllen damit die steigenden Anforderungen der Elektromobilität und der modernen Elektronik. Darüber hinaus stellte das Unternehmen mit seiner nachhaltigen Produktlinie TECHNYL 4EARTH Innovationen im Bereich biozirkulärer und recycelter Hochtemperaturpolyamide vor.

- Im Juni 2025 nahm BASF in Chalampe, Frankreich, eine neue, hochmoderne Hexamethylendiamin-Anlage (HMD) in Betrieb, die die jährliche Produktionskapazität auf 260.000 Tonnen erhöhte. Die Anlage ist eine Erweiterung der HMD-Produktion und unterstützt BASF bei der strategischen Expansion der Polyamid-6.6-Produktion (PA 6.6) in Europa. Die weitere Polymerisation des Produkts erfolgt in Freiburg. PA 6.6 findet Anwendung im Automobilsektor und bei Hochleistungsfasern. Damit ist das Unternehmen bestens aufgestellt, um die steigende Nachfrage nach hitzebeständigen Hochleistungspolymeren für Anwendungen mit hohen Anforderungen an die thermische Stabilität zu decken.

- Report ID: 7862

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.