Helium-Marktausblick:

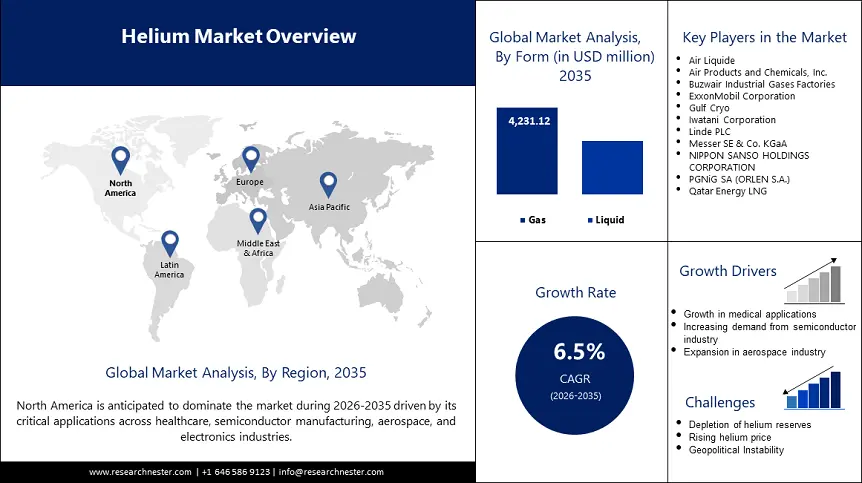

Der Heliummarkt hatte im Jahr 2025 ein Volumen von 4,05 Milliarden US-Dollar und dürfte bis 2035 ein Volumen von 7,6 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 6,5 % erwartet. Im Jahr 2026 wird der Heliummarkt auf 4,29 Milliarden US-Dollar geschätzt.

Der globale Heliummarkt erlebt einen Wandel, da die Nachfrage in Branchen wie der Halbleiterindustrie, der Medizintechnik, der Glasfasertechnik und der Luft- und Raumfahrt steigt. Dank des technologischen Fortschritts ist Helium zu einem wichtigen Wegbereiter für Prozesse der nächsten Generation geworden und damit zu einer Schlüsselkomponente in mehreren Wertschöpfungsketten. Hersteller sind daher bestrebt, ihre Produktionskapazitäten zu erhöhen, um diesem starken Anstieg der industriellen Anwendung gerecht zu werden. So startete Renerge im August 2024 die kommerzielle Produktion von Flüssighelium in seiner Produktionsanlage in Südafrika und zielt unter anderem auf Branchen wie die Halbleiterindustrie, das Gesundheitswesen sowie die Luft- und Raumfahrt ab. Diese strategische Expansion entspricht direkt der wachsenden Nachfrage nach hochreinem Helium und ist Teil eines größeren Trends zur Stärkung regionaler Lieferketten.

Staatliche Förderung, verstärkte Forschung und die technologische Entwicklung der Privatwirtschaft treiben den weltweiten Anstieg der Heliumnachfrage voran. Da Helium in der Kryotechnik, der Lecksuche, der Magnetresonanztomographie (MRT) und der Glasfasertechnik immer wichtiger wird, sind Politik und Strukturen die wichtigsten Treiber für eine verbesserte Versorgung und Anwendung von Helium. Im März 2024 erwarb Messer vom US Bureau of Land Management das Federal Helium System, bestehend aus dem Cliffside Field und einer 680 Kilometer langen Pipeline. Diese Akquisition stärkt die Kontrolle des Unternehmens über strategische Reserven und unterstützt gleichzeitig abhängige Industrien. Darüber hinaus hat ein Anstieg der Importe und Exporte in der Luft- und Raumfahrt- sowie der Elektronikindustrie zu einer weiteren Heliumnachfrage beigetragen, die durch internationale Investitionen in Forschung, Wasserstoffwirtschaft und erneuerbare Energien gestützt wird.

Schlüssel Helium Markteinblicke Zusammenfassung:

Regionale Highlights:

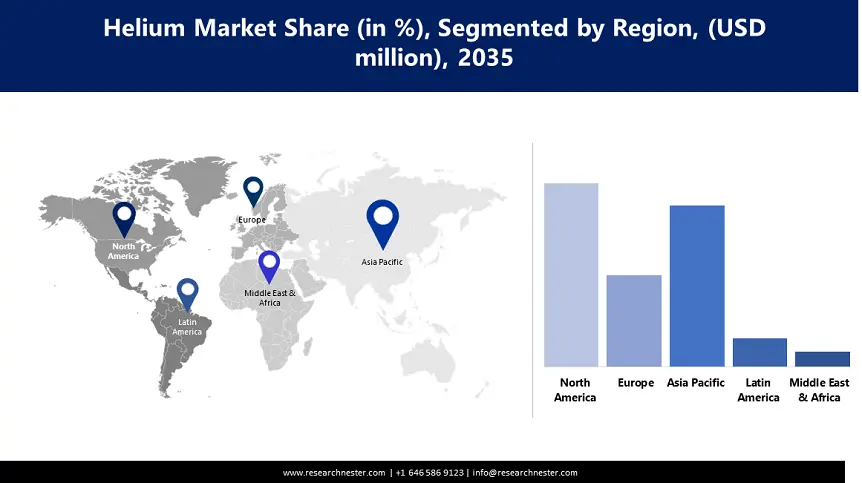

- Nordamerika hält einen Anteil von 35,8 % am Heliummarkt. Die hohe Nachfrage in den Bereichen Elektronik, Luft- und Raumfahrt sowie Wissenschaft treibt das Wachstum bis 2035 voran.

- Der Heliummarkt im asiatisch-pazifischen Raum (ohne Japan) wird bis 2035 voraussichtlich moderat wachsen, angetrieben durch die zunehmende Technologie- und Infrastrukturentwicklung.

Segmenteinblicke:

- Das Gassegment wird voraussichtlich bis 2035 einen Marktanteil von über 62 % halten, angetrieben durch den zunehmenden Einsatz in der Lecksuche und in der Glasfasertechnik.

- Das Segment der Halbleiterverarbeitung wird voraussichtlich bis 2035 einen Marktanteil von über 20,9 % erreichen, angetrieben durch die entscheidende Rolle von Helium in hochpräzisen Halbleiterfertigungsprozessen.

Wichtige Wachstumstrends:

- Expansion der Halbleiterindustrie

- Ausbau der Weltraumumlaufbahnen und der Satellitennutzung

Wichtige Herausforderungen:

- Fragmentierung der Lieferkette und Ressourcenkonzentration

- Regulatorische und infrastrukturelle Engpässe

- Hauptakteure: Air Liquide, Air Products and Chemicals, Inc., Buzwair Industrial Gases Factories, ExxonMobil Corporation, Gulf Cryo, Iwatani Corporation, Linde PLC, Messer SE & Co. KGaA, NIPPON SANSO HOLDINGS CORPORATION, PGNiG SA (ORLEN S.A.), Qatar Energy LNG

Global Helium Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,05 Milliarden USD

- Marktgröße 2026: 4,29 Milliarden USD

- Prognostizierte Marktgröße: 7,6 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (35,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Katar, Russland, Australien, Kanada

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Heliummarktes:

Wachstumstreiber

- Wachsende Halbleiterindustrie: Halbleiter gehören zu den innovativsten Produkten auf dem globalen Heliummarkt, und Helium ist ein wichtiger Bestandteil ihrer Herstellung. Vom Plasmaätzen über die Kühlung bis hin zur Lecksuche ist Helium aufgrund seiner nicht reaktiven und thermischen Eigenschaften ein wertvolles Gas. Der weltweite Halbleiterumsatz belief sich 2024 auf 627,6 Milliarden US-Dollar, was das Wachstum der Branche unterstreicht. Helium wird für die Prozessintegrität eingesetzt, was die Hersteller unter Druck setzt, langfristige Lieferverträge abzuschließen und Heliumrückgewinnungstechnologien zu entwickeln. Mit der Weiterentwicklung der Präzisionsfertigung wird erwartet, dass der Heliumbedarf parallel zum Trend zu High-End-Chipdesign und -Fertigung weltweit steigt.

- Erweiterung der Weltraumumlaufbahnen und Satellitennutzung: Die Luft- und Raumfahrtindustrie ist eine der wichtigsten Triebkräfte hinter der steigenden Nachfrage nach Helium. Das Weltwirtschaftsforum schätzt, dass die Weltraumwirtschaft von 630 Milliarden USD im Jahr 2023 auf 1,8 Billionen USD im Jahr 2035 wachsen wird, was einem Wachstum um das 2,9-fache entspricht. Helium wird bei der Druckbeaufschlagung von Raketentreibstoff, der Trennung kryogener Treibstoffe und in Spülsystemen während des Startvorgangs und der Raumfahrt verwendet. Die weltweiten staatlichen Ausgaben für Weltraumaktivitäten waren im Jahr 2023 höher und beliefen sich auf 125 Milliarden USD, ein Anstieg um 11 %, was dazu führte, dass Länder wie die USA, China, Japan und Frankreich ihr Engagement verstärkten. Mit der wachsenden Zahl wiederverwendbarer Trägersysteme und Satellitenkonstellationen hat sich Helium zu einem der entscheidenden Materialien entwickelt, um die Zuverlässigkeit von Trägerraketen und die Robustheit der Treibstoffsysteme von Weltraumstrukturen zu gewährleisten.

- Kryogene technologische Fortschritte: Jüngste Entwicklungen in der Kryotechnik revolutionieren die Rolle von Helium in der Branche. Im Jahr 2024 gelang China ein Durchbruch bei ultragroßen kryogenen Kühlsystemen von 20 K bis 2 K mit einer konstanten Leistungsabgabe von Hunderten bis Tausenden Watt. Diese Hochleistungssysteme, die in der Luft- und Raumfahrt, der Wasserstoffspeicherung und der Heliumrückgewinnung eingesetzt werden, reduzieren die Importabhängigkeit solcher Geräte. Mit den fortschreitenden Fortschritten in der Präzisionswissenschaft suchen Forscher nun nach noch niedrigeren Temperaturen, und hier bietet sich Helium als optimales Medium für die Weiterentwicklung von Wissenschaft und Energietechnologien an. Dieser Nachfrage-Welleneffekt weitet sich nun auf F&E-Labore, Fusionsenergieinitiativen und saubere Wasserstoffsysteme aus, was die Bedeutung von Helium weiter steigert.

Herausforderungen

- Fragmentierung der Lieferkette und Ressourcenkonzentration: Die Heliumversorgung ist aufgrund der begrenzten geografischen Verfügbarkeit des Stoffes und der Tatsache, dass seine Produktion von wenigen Unternehmen dominiert wird, gefährdet. Diese Konzentration führt zu Störungen in den Lieferketten, die sich auf Helium angewiesene Branchen auswirken. Diese Risiken können nur durch Diversifizierung der Quellen und die Entwicklung neuer Fördertechnologien überwunden werden. Darüber hinaus können geopolitische Probleme und Exportkontrollmaßnahmen die Instabilität der Lieferkette verstärken und erfordern die Zusammenarbeit mit Partnern und internationalen Organisationen, um eine konstante Heliumversorgung sicherzustellen.

- Regulatorische und infrastrukturelle Engpässe: Die Heliumproduktion und -verteilung erfordern den Erwerb von Infrastruktur und die Projektentwicklung, die mit rechtlichen Herausforderungen und langwierigen Genehmigungsverfahren verbunden sind. Diese Einschränkungen verlangsamen den Ausbau kritischer Infrastrukturen und schränken die Flexibilität des Heliummarktes ein. Regulatorische Genehmigungen können zudem den rechtzeitigen Ausbau der Produktionskapazitäten erschweren und somit die Versorgung und Preisinstabilität gefährden. Daher müssen sich die regulatorischen Strukturen im Laufe der Zeit ändern, um den Umbau der Infrastruktur und den beschleunigten Bau von Produktionsanlagen zu ermöglichen. Diese Engpässe sollten durch Maßnahmen behoben werden, die die Effizienz des regulatorischen Umfelds verbessern und eine engere Zusammenarbeit zwischen Regierung und Industrie ermöglichen, um den Heliummarkt zu stärken.

Helium-Marktgröße und -prognose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

4,05 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

7,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Helium-Marktsegmentierung:

Form (Gas, Flüssigkeit)

Aufgrund seiner Verwendung in der Lecksuche, in der Glasfasertechnik und in der Herstellung von Drucksystemen wird das Gassegment bis Ende 2035 voraussichtlich einen Marktanteil von über 62 % für Helium halten. Im Juni 2024 brachte INFICON die Tools SMART-Spray, I·BOOST und SPRAY-Check auf den Markt, um die Präzision der Lecksuche zu verbessern. Dies zeigt, dass intelligente Sensorik in Hightech-Prozessen immer wichtiger wird. Gasförmiges Helium wird in der Automobil- und Elektronikindustrie aus Qualitätsgründen bevorzugt, während die Glasfaserindustrie die inerte Natur von Helium bei der Kabelherstellung nutzt. Mit der zunehmenden industriellen Automatisierung dürfte auch der Bedarf an heliumbasierter Sensorik und Druckbeaufschlagung steigen.

Anwendung (Kryogenik, Halbleiterverarbeitung, Magnetresonanztomographie (MRT), Schweißen, Glasfaser)

Im Heliummarkt wird der Umsatzanteil der Halbleiterverarbeitung bis Ende 2035 voraussichtlich über 20,9 % betragen, da Helium zunehmend in der Halbleiterherstellung eingesetzt wird. Im Januar 2025 unterzeichneten ExxonMobil und Chart Industries einen globalen Rahmenvertrag zur Förderung von Flüssigerdgas und kryogenem Gas, um heliumintensive Verfahren für die Chipproduktion zu stärken. Dank seines hohen Diffusionskoeffizienten, seiner geringen chemischen Reaktivität und seines hohen Wärmeübergangskoeffizienten eignet sich Helium für Plasmaätzen, Wärmeabfuhr und Lecksuche. Mit dem Vordringen der Halbleiterindustrie in den Bereich KI-Prozessoren und High-End-Fotolithografie wird die Nachfrage nach hochpräziser Fertigung steigen, was die anhaltende Bedeutung von Helium in dieser Branche sichert.

Unsere eingehende Analyse des globalen Heliummarktes umfasst die folgenden Segmente:

Bilden |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Heliummarktanalyse:

Marktanalyse Nordamerika

Der nordamerikanische Heliummarkt wird bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 35,8 % erreichen, was auf die hohe Nachfrage nach Helium in der Elektronik, Luft- und Raumfahrt sowie den Wissenschaften in der Region zurückzuführen ist. Im September 2024 nahm North American Helium (NAH) die Produktion im neunten Werk in Saskatchewan auf und erhöht damit die Versorgungssicherheit in der Region. Das Unternehmen hat mehr als 0,5 Milliarden US-Dollar in die Infrastruktur investiert und damit seine Position als führender Anbieter von hochreinem Helium für anspruchsvolle Anwendungen gestärkt. Helium wird daher auch weiterhin ein wichtiger Rohstoff für den Fortschritt Nordamerikas in den Bereichen Halbleiterfertigung, Biowissenschaften und anderen weltraumbezogenen Anwendungen sein.

Der US- Heliummarkt ist ein wichtiger Knotenpunkt für Lieferketten und verfügt über eine umfangreiche Infrastruktur und Innovationskraft. Im Januar 2023 übernahm die Iwatani Corporation of America Aspen Air US, LLC in Montana, um ihre Position im Industriegasesektor zu stärken. Diese Maßnahme soll die Heliumverfügbarkeit im Westen der USA erweitern und den bisher ungedeckten Bedarf in der Luft- und Raumfahrt, der Öl- und Gasindustrie sowie im Gesundheitswesen decken. Kontinuierliche Investitionen in kryogene Infrastruktur und Heliummanagement machen die USA zum weltweiten Zentrum der Integration und Anwendungsentwicklung hochwertiger Gase.

Helium entwickelt sich in Kanada schnell zu einem beliebten Rohstoff für Exploration und Upstream-Entwicklung. Im März 2025 sammelte Helium Evolution 2,7 Millionen US-Dollar ein und ging eine strategische Zusammenarbeit mit ENEOS Xplora Inc. ein, um die Ressourcenexploration in Westkanada voranzutreiben. Diese strategische Ausrichtung steigert das Interesse an den kanadischen Heliumvorkommen aufgrund der geopolitischen Neutralität des Landes, der Qualität der Ressource und der geltenden Richtlinien. Da Kanada seine Bedeutung als industrieller Gaslieferant ausbaut, bietet Helium eine große Chance für wirtschaftliche Entwicklung und technologischen Fortschritt in Medizin und Wissenschaft.

Marktstatistiken für den asiatisch-pazifischen Raum

Der Heliummarkt im asiatisch-pazifischen Raum dürfte bis 2035 dank der zunehmenden Technologie- und Infrastrukturentwicklung stetig wachsen. Im März 2025 eröffnete Global Gases in Malaysia eine Helium-Umfüllanlage, um den Vertrieb in Südostasien zu stärken. Die Anlage bietet zusätzlichen Komfort für Branchen wie die Elektronikfertigung, die Diagnostik und die Industriegaseindustrie. Mit der zunehmenden Urbanisierung und dem steigenden Bedarf an hoher Präzision in der Fertigung und in wissenschaftlichen Anwendungen wird Helium benötigt, um den kommerziellen und wissenschaftlichen Bedarf in der Region zu decken.

China ist aufgrund seiner Elektronik- und Halbleiterindustrie der größte Heliumverbraucher Asiens. Laut der Semiconductor Industry Association entfallen 36 % der weltweiten Elektronikproduktion auf China. Helium ist für Fertigungsprozesse wie Dichtheitsprüfung, Laserschneiden, Schweißen und Kryotechnik unverzichtbar. Die Bemühungen der Regierung, die Technologieunabhängigkeit und die heimische Halbleiterproduktion zu fördern, erhöhen zudem die Bedeutung der Heliumbeschaffung und -versorgung. Mit der zunehmenden Beteiligung Chinas an Raumfahrtprogrammen nimmt die Bedeutung von Helium im Land ebenfalls rapide zu.

Gesundheits- und Forschungsbranche zählen zu den wichtigsten Wachstumssegmenten, die die Heliumnachfrage in Indien antreiben. Auch im Gesundheitssektor wird ein Wachstum erwartet, da die Gesundheitsausgaben des Landes im Haushaltsjahr 2024 auf 1,9 % des BIP steigen werden, insbesondere für Geräte wie Magnetresonanztomographen (MRT) und Kryotechnik. Da Indien sich zudem auf Weltraumtechnologie und Quantencomputer konzentriert, steigt die Nachfrage nach Helium in wissenschaftsorientierten Sektoren allmählich an. Die kontinuierliche Verbesserung der medizinischen Einrichtungen und Diagnosemechanismen in den Städten der zweiten und dritten Kategorie schafft langfristige Wachstumsaussichten für Heliumlieferanten, die ihren Marktanteil ausbauen möchten.

Wichtige Akteure auf dem Heliummarkt:

- Air Liquide

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Air Products and Chemicals, Inc.

- Buzwair Industriegasefabriken

- ExxonMobil Corporation

- Gulf Cryo

- Iwatani Corporation

- Linde PLC

- Messer SE & Co. KGaA

- NIPPON SANSO HOLDINGS CORPORATION

- PGNiG SA (ORLEN SA)

- Qatar Energy LNG

Der globale Heliummarkt ist stark fragmentiert und umfasst sowohl große, diversifizierte Akteure als auch kleinere regionale Wettbewerber. Zu den wichtigsten Akteuren zählen Air Liquide, Air Products and Chemicals, Inc., Buzwair Industrial Gases Factories, ExxonMobil Corporation, Gulf Cryo, Iwatani Corporation, Linde PLC, Messer SE & Co. KGaA, Nippon Sanso Holdings Corporation, PGNiG SA (ORLEN SA) und Qatar Energy LNG. Diese Unternehmen engagieren sich in den Bereichen Exploration, kryogene Logistik, Lagerkapazität und nachhaltige Heliumrückgewinnungssysteme, um im sich wandelnden Heliummarktumfeld ihre Wettbewerbsvorteile zu sichern.

Strategische Partnerschaften und Infrastrukturinvestitionen dürften auch weiterhin entscheidend für die Wettbewerbsstruktur des Marktes sein, da Helium zunehmend in saubere Technologien, Raumfahrtanwendungen und Präzisionsindustrien integriert wird. Im März 2024 gründeten Iwatani Corporation, Buzwair Gases und LNG Japan eine Partnerschaft und unterzeichneten eine Absichtserklärung zur Errichtung von Helium-Umfüll- und ISO-Containerstationen in der Industriestadt Ras Laffan in Katar. Diese Initiative erhöht die Lagerkapazität in der Region und verbessert die internationalen Vertriebsnetze.

Hier sind einige führende Unternehmen auf dem Heliummarkt:

Neueste Entwicklungen

- Im Februar 2025 gab Helium One Global Ltd. bekannt, dass es von den tansanischen Behörden ein Angebot für eine Bergbaulizenz erhalten hat. Dies ist ein entscheidender Schritt in Richtung kommerzieller Heliumproduktion. Die Lizenz bezieht sich auf das Vorzeigeprojekt Rukwa und stärkt den Weg des Unternehmens, ein wichtiger Lieferant in der globalen Helium-Lieferkette zu werden. Diese Entwicklung versetzt Helium One in die Lage, angesichts der steigenden globalen Nachfrage einen bedeutenden Beitrag zur zukünftigen Stabilität des Heliummarktes zu leisten.

- Im Februar 2025 unterzeichneten Sharon.AI und New Era Helium eine Absichtserklärung zum Erwerb eines 200 Hektar großen Geländes in Texas für ein geplantes 250-MW-Netto-Null-Energie-AIHPC-Rechenzentrum. Das Projekt integriert die Heliumentwicklung mit fortschrittlicher KI-Infrastruktur und schafft Synergien zwischen sauberer Energie, der Versorgung mit kritischen Mineralien und den Anforderungen der nächsten Generation an die Computertechnik. Diese Zusammenarbeit stellt eine innovative Schnittstelle zwischen der Heliumindustrie und der Entwicklung leistungsstarker Rechenzentren dar.

- Im Februar 2025 gab Pulsar Helium seine Aufnahme in die TSX Venture 50-Liste 2025 bekannt und würdigte damit seine herausragende Leistung unter den kanadischen Wachstumsunternehmen. Die Anerkennung unterstreicht das Vertrauen der Investoren in Pulsars strategische Position im Helium-Explorationssektor. Da Helium in Hightech- und sauberen Energieanwendungen immer wichtiger wird, signalisiert Pulsars Präsenz auf dieser Liste eine wachsende Marktdynamik für Upstream-Produzenten.

- Report ID: 7347

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.