Marktausblick für Graphitkathodenblöcke:

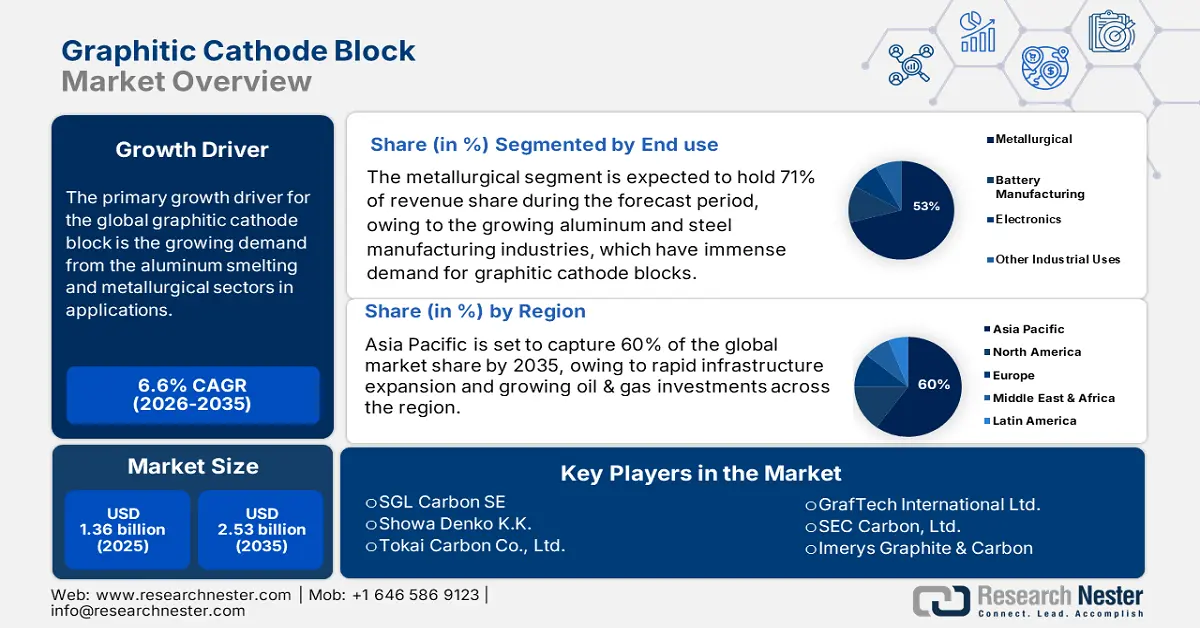

Der Markt für Graphitkathodenblöcke hatte 2025 ein Volumen von 1,36 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 2,53 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 6,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Graphitkathodenblöcke auf 1,45 Milliarden US-Dollar geschätzt.

Haupttreiber des Wachstums auf dem globalen Markt für Graphitkathodenblöcke ist die steigende Nachfrage aus der Aluminiumhütten- und Metallurgiebranche für Anwendungen wie Elektrolysezellen, Ofenauskleidungen und Hochtemperatur-Feuerfestmaterialien. Vor diesem Hintergrund verzeichnete das Internationale Aluminiuminstitut (IAI) im Jahr 2024 eine Primäraluminiumproduktion von 293.456 Tausend Tonnen. Weitere Nachfragefaktoren sind die zunehmende industrielle Aktivität im gesamten asiatisch-pazifischen Raum, insbesondere in Indien. Die Primäraluminiumproduktion stieg von 1.028.000 Tonnen im Geschäftsjahr 2023/24 (April–Juni) auf 1.043.000 Tonnen im Geschäftsjahr 2024/25 (April–Juni), was einem Anstieg von 1,2 % gegenüber dem Vorjahreszeitraum entspricht.

Die Lieferkette für Rohstoffe zur Herstellung von Graphitkathodenblöcken ist anspruchsvoll, vor allem aufgrund ihrer Abhängigkeit von Petrolkoks und Nadelkoks, die anfällig für Lieferengpässe und Preisschwankungen sind. Die globalen Nadelkokspreise stiegen zwischen dem ersten Quartal 2023 und dem zweiten Quartal 2024 aufgrund begrenzter Raffineriekapazitäten und steigender Nachfrage nach Lithium-Ionen-Batterien. Angesichts dieser Entwicklungen setzen die Regierungen Nordamerikas, der EU und Ostasiens strategische Subventionen, Steueranreize und protektionistische Maßnahmen ein, um die heimische Kathodenblockproduktion zu fördern.

Markt für Graphitkathodenblöcke – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der Aluminiumhüttenindustrie : Die Aluminiumproduktion erreichte im Juli 2025 rund 6.373 Tausend Tonnen. Dieser Anstieg ist auf die wachsende Nachfrage aus der Automobil-, Luft- und Raumfahrt- sowie der Bauindustrie zurückzuführen. Graphitkathodenblöcke sind essenzielle Komponenten in Aluminium-Elektrolysezellen und bieten hohe Wärmeleitfähigkeit, chemische Beständigkeit und strukturelle Integrität auch unter extremen Bedingungen. Da die weltweite Nachfrage nach leichtem Aluminium, insbesondere in der Automobil-, Luft- und Raumfahrt- sowie Verpackungsindustrie, stark ansteigt, bauen Hütten ihre Produktionskapazitäten aus, wodurch der Bedarf an langlebigen und effizienten Kathodenmaterialien direkt zunimmt. Technologische Verbesserungen in den Hüttenprozessen steigern die Nachfrage nach fortschrittlichen Graphitblöcken mit längerer Lebensdauer und geringeren Energieverlusten zusätzlich. Darüber hinaus investieren Regionen wie der asiatisch-pazifische Raum und der Nahe Osten massiv in neue Hüttenanlagen und verstärken so den Aufwärtstrend des Marktes.

- Fortschritte in der Metallurgie : Moderne Schmelzverfahren werden kontinuierlich weiterentwickelt, um die Energieeffizienz zu steigern und Emissionen zu reduzieren. Durch den Einsatz inerter Anoden und fortschrittlicher Elektrolysezellentechnologien müssen Kathodenblöcke eine höhere Wärmeleitfähigkeit und bessere mechanische Festigkeit aufweisen. Laut Weltwirtschaftsforum (unter Berufung auf Daten der IEA und des IAI) verbraucht die Primäraluminiumschmelze etwa 70 GJ pro Tonne und zählt damit zu den energieintensivsten Industrieprozessen – deutlich mehr als die Stahl- oder Zementproduktion. Der Prozess ist zudem für rund 4 % des weltweiten Stromverbrauchs verantwortlich, wobei bis zu 70 % dieses Stroms aus fossilen Brennstoffen, vorwiegend Kohle, stammen. Innovationen sollen die Lebensdauer von Kathodenblöcken auf 3 bis 5 Jahre verlängern und somit den Austauschbedarf und die Betriebskosten senken. Dies dürfte die Verbreitung von Kathodenblöcken und das Wachstum des Marktes für Graphitkathodenblöcke weiter fördern.

- Steigende Nachfrage nach hochreinen Kohlenstoffmaterialien : Für die Aluminiumverhüttung werden Kathodenblöcke mit einer Kohlenstoffreinheit von über 99,6 % und minimalem Schwefelgehalt benötigt, um Verunreinigungen zu vermeiden. Solche hochreinen Graphitkathodenblöcke gewährleisten wiederum einwandfreies Metall mit wenigen Defekten. Angesichts der weltweit steigenden Rohstahlproduktion legen metallurgische Unternehmen Wert auf Kohlenstoffmaterialien mit geringen Verunreinigungen. Dieses Qualitätsbewusstsein hat die Fertigung auf die Produktion von hochwertigen Graphitkathodenblöcken umgestellt und damit das Marktwachstum für diese Kathodenblöcke, die höhere Reinheit und bessere Leistung erfordern, gefördert.

Globales Graphitangebot und seine Auswirkungen auf den Markt für Graphitkathodenblöcke

Die weltweite Minenproduktion und die Reserven von Graphit sind grundlegend für die Entwicklung des Marktes für Graphitkathodenblöcke, da sie Verfügbarkeit, Preisgestaltung und Skalierbarkeit der Rohstoffe bestimmen. Graphitkathodenblöcke benötigen in hohem Maße hochreinen natürlichen oder synthetischen Graphit, der von großen Produzenten wie China, Mosambik und Brasilien bezogen wird. Mit steigender globaler Minenproduktion und der Erschließung neuer Reserven erhalten die Hersteller Zugang zu einer konstanteren und kostengünstigeren Graphitversorgung, was den Ausbau der Aluminiumhütteninfrastruktur ermöglicht. Umgekehrt können Angebotsengpässe oder geopolitische Krisen die Verfügbarkeit verringern und die Nachfrage nach synthetischen Alternativen und fortschrittlichen Verarbeitungstechnologien lenken. Die Dynamik des globalen Graphitabbaus beeinflusst somit direkt Wachstum, Innovation und Wettbewerbsfähigkeit des Marktes für Graphitkathodenblöcke.

Weltweite Minenproduktion und -reserven

Land | 2023 | 2024 | Reservieren |

Österreich | 500 | 500 | |

Brasilien | 72.000 | 73.000 | 74.000.000 |

Kanada | 13.000 | 3.500 | 5.700.000 |

China | 1.210.000 | 1.230.000 | 78.000.000 |

Deutschland | 170 | 150 | |

Indien | 11.000 | 11.500 | 8.600.000 |

Nordkorea | 8.100 | 8.100 | 2.000.000 |

Republik Korea | 23.800 | 27.000 | 1.800.000 |

Madagaskar | 130.000 | 100.000 | 24.000.000 |

Mexiko | 2.000 | 2.000 | 3.100.000 |

Mosambik | 166.000 | 96.000 | 25.000.000 |

Norwegen | 10.380 | 7.200 | 600.000 |

Russland | 16.000 | 16.000 | 14.000.000 |

Sri Lanka | 2.600 | 2.200 | 1.500.000 |

Tansania | 6.120 | 6.000 | 18.000.000 |

Truthahn | 2.800 | 2.000 | 6.900.000 |

Ukraine | Ukraine 1.000 | 2.000 | |

Vietnam | 500 | 500 |

Quelle: USGS

Export und Import von Graphit im Jahr 2023

Führender Exporteur | Wert USD | Top-Importeure | Wert USD |

China | 402 Mio. US-Dollar | Vereinigte Staaten | 160 Mio. US-Dollar |

Mosambik | 71 Mio. US-Dollar | Südkorea | 109 Mio. US-Dollar |

Madagaskar | 48,3 Mio. US-Dollar | Japan | 95,4 Mio. USD |

Quelle: OEC

Herausforderungen

- Hoher Energieverbrauch und hohe Produktionskosten : Die Herstellung von Kathodenblöcken mittels Graphittechnologie erfordert über Stunden hinweg ununterbrochen hohe Temperaturen. Dies führt zu einem enormen Energieverbrauch und kann aufgrund der weltweit steigenden Energiepreise, insbesondere in Regionen mit unvorhersehbarer Stromversorgung, zu Kostensteigerungen führen. Der Kostendruck schränkt nicht nur die Wettbewerbsfähigkeit der Hersteller bei der Skalierung ihrer Produktion ein, sondern verringert auch ihre Gewinnspanne. Dies zwingt sie zu Preiserhöhungen für Endverbraucher, was wiederum das Marktwachstum hemmt und die Akzeptanz in preissensiblen metallurgischen Industrien verlangsamt.

- Technologische Hürden und Qualitätsstandards : Die Herstellung von Graphitkathodenblöcken mit gleichbleibend hoher Reinheit, thermischer Stabilität und elektrischer Leitfähigkeit ist technisch sehr anspruchsvoll. Qualitätsschwankungen führen zu geringerer Effizienz beim Aluminiumschmelzen, Betriebsstörungen und erhöhten Ersatzkosten. Diese strengen Qualitätsanforderungen begrenzen die Anzahl qualifizierter Hersteller, erhöhen die Produktionskomplexität und behindern das Branchenwachstum. Daher schrecken diese Hürden neue Marktteilnehmer davon ab, die Branchenstandards zu erfüllen.

Marktgröße und Prognose für Graphitkathodenblöcke

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

1,36 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,53 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Graphitkathodenblöcke:

Endverwendungssegmentanalyse

Der metallurgische Sektor dominiert den Markt für Graphitkathodenblöcke und wird voraussichtlich bis 2035 einen Umsatzanteil von rund 71 % halten. Haupttreiber dieser Entwicklung ist das Wachstum der Aluminium- und Stahlindustrie, die aufgrund der hervorragenden thermischen und elektrischen Leitfähigkeit einen immensen Bedarf an Graphitkathodenblöcken haben. Im Geschäftsjahr 2023/24 produzierte Indien 143,6 Millionen Tonnen Rohstahl und 138,5 Millionen Tonnen Fertigstahl. Es gab 1.319 aktive Minen und 95 geförderte Mineralien mit einem Gesamtwert der Mineralienproduktion von 13,4 Milliarden US-Dollar. Die verstärkte Nutzung von Elektrolichtbogenöfen (EAF) zur Stahlerzeugung und von elektrolytischen Aluminiumproduktionsverfahren, die auf eine Steigerung der Energieeffizienz und eine Reduzierung der Kohlendioxidemissionen abzielen, treibt die Nachfrage an. Der zunehmende Trend der Metallindustrie hin zu saubereren und umweltfreundlicheren Produktionsverfahren unterstreicht zudem die zentrale Rolle von Graphitkathodenblöcken in diesen Prozessen.

Anwendungssegmentanalyse

Im Anwendungssegment wird die Aluminiumverhüttung voraussichtlich im Jahr 2035 mit einem Marktanteil von rund 63 % den größten Anteil an Graphitkathodenblöcken halten. Das Wachstum dieses Teilsegments hängt vom rasanten Anstieg der globalen Aluminiumproduktion, insbesondere im asiatisch-pazifischen Raum, ab. Graphitkathodenblöcke sind grundlegende Elektroden von Elektrolysezellen und ermöglichen eine effiziente Aluminiumgewinnung. Die Weiterentwicklung der Kathodenblocktechnologie zur Verlängerung der Lebensdauer und Minimierung des Energieverbrauchs beim Schmelzen führt zu einer zunehmenden Verbreitung. Der steigende Bedarf aus der Verpackungs-, Automobil- und Bauindustrie trägt weiterhin zur Marktführerschaft dieses Teilsegments bei.

Typensegmentanalyse

Es wird erwartet, dass das Segment des aus Erdöl gewonnenen Nadelkokses im Jahr 2035 mit rund 56 % den größten Marktanteil bei Graphitkathodenblöcken halten wird. Dieser Koks zeichnet sich durch eine hohe Struktur und Reinheit aus und eignet sich daher optimal für die Herstellung hochwertiger Graphitkathodenblöcke für anspruchsvolle Anwendungen in der Metallurgie. Seine technologische Überlegenheit und die gute Verfügbarkeit im Vergleich zu kohlebasiertem Graphitkoks festigen seine Marktposition zusätzlich. Allerdings dürften Angebotsengpässe und Preisschwankungen die Produzenten vor große Herausforderungen stellen und sie dazu veranlassen, verstärkt in umweltfreundliche Beschaffung und Prozessverbesserungen zu investieren, um mit der steigenden Nachfrage Schritt halten zu können.

Unsere detaillierte Analyse des globalen Marktes für Graphitkathodenblöcke umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Endverwendung |

|

Anwendung |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Graphitkathodenblöcke – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

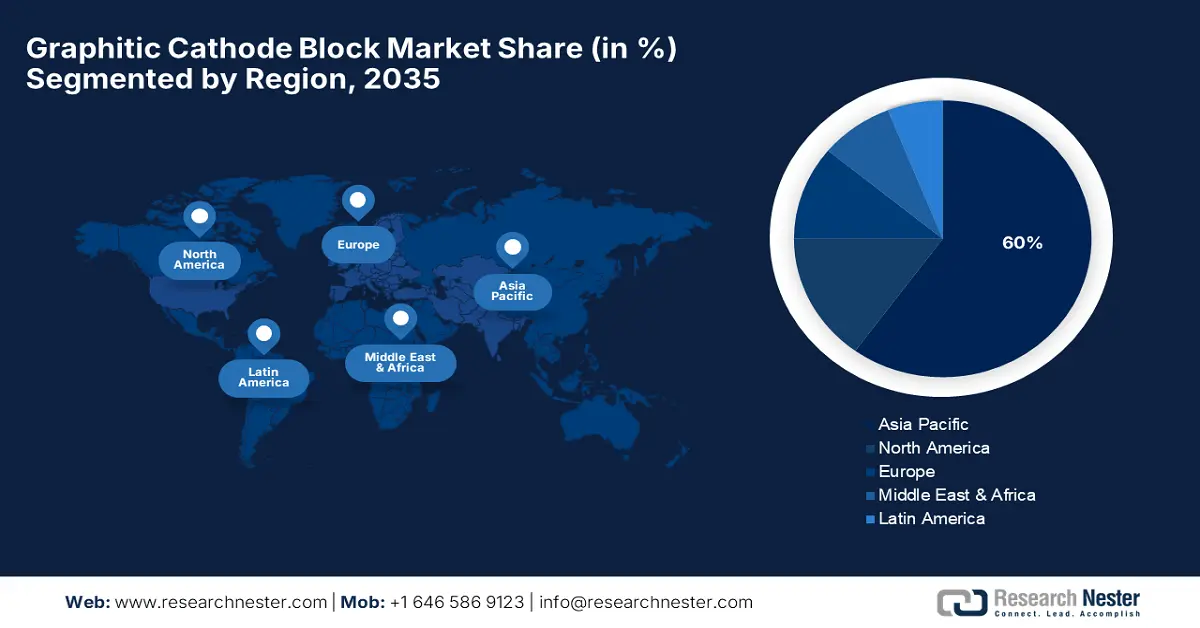

Der asiatisch-pazifische Raum wird aufgrund der rasanten Industrialisierung und der damit einhergehenden Steigerung der lokalen Rohstahlproduktion voraussichtlich bis 2035 mit einem Marktanteil von 60 % den Weltmarkt für Graphitkathodenblöcke anführen. Laut vorläufigen Zahlen der World Steel Association erreichte die weltweite Rohstahlproduktion im Jahr 2024 1.884,6 Millionen Tonnen (MT). Nach einem Rückgang von 0,9 % gegenüber dem Vorjahr auf 1.750,9 MT im Jahr 2024 prognostiziert die Schätzung vom Oktober 2024 für 2025 einen Anstieg der Stahlnachfrage um 1,2 % gegenüber dem Vorjahr auf 1.771,5 MT. Die Nachfrage wird auch durch die Aluminiumproduktion angetrieben, die allein in China 50,1 Millionen Tonnen übersteigt. Die Infrastrukturausgaben im asiatisch-pazifischen Raum beliefen sich 2023 auf über 3,2 Billionen US-Dollar und förderten den metallurgischen Fortschritt. Japan, Südkorea und Indien ermöglichen eine umfassende Modernisierung der Schmelzprozesse, wodurch die Nachfrage nach robusten und energieeffizienten Kathodenblöcken steigt.

China wird voraussichtlich der größte Markt für Graphitkathodenblöcke in der Region bleiben und bis 2035 rund 40,2 % des Weltmarkts ausmachen. Die chinesische Metallurgieindustrie verlagert ihren Fokus auf Elektrolichtbogenöfen (EAF), wodurch die Nachfrage nach hochreinen Kathodenblöcken mit reduziertem Schwefelgehalt und geringeren CO₂-Emissionen steigt. Im Jahr 2023 war China der weltweit führende Graphitproduzent mit einem Anteil von rund 77 % an der globalen Produktion. Etwa 15 % des in China produzierten Graphits waren amorph, während rund 85 % als Flockengraphit vorlagen. Im Oktober kündigte China Exportbeschränkungen an, die am 1. Dezember für bestimmte Produkte in Kraft treten sollen, darunter Flockengraphit, Kugelgraphit (sowohl natürlich als auch synthetisch), expandierbarer Graphit und verschiedene synthetische Graphitprodukte. China exportierte 58.000 Tonnen Flockengraphitkonzentrat, ein Rückgang gegenüber 81.000 Tonnen im gleichen Zeitraum 2022. Hauptabnehmer waren Südkorea (18 %), Japan (17 %), Indien (14 %) und die USA (8 %). Im gleichen Zeitraum 2023 exportierte China 39.000 Tonnen natürlichen Kugelgraphit, gegenüber 45.000 Tonnen im Jahr 2022. Hauptabnehmer waren Südkorea (56 %), die USA (23 %) und Japan (19 %).

Indien wird voraussichtlich bis 2035 einen Marktanteil von 12 % bei Graphitkathodenblöcken erreichen. Im Rahmen der nationalen Stahlpolitik der Regierung ist eine Stahlproduktionskapazität von 300,3 Millionen Tonnen mit Infrastrukturinvestitionen im Wert von 50,1 Milliarden US-Dollar geplant. Die Modernisierung hat die Nachfrage nach Graphitkathodenblöcken für Hüttenwerke stark erhöht, um die Effizienz zu steigern, den Energiebedarf zu senken und so Indiens Energielücke von 15,2 % im Vergleich zu anderen Ländern zu schließen. Darüber hinaus ermöglicht die Optimierung der Integration erneuerbarer Energien (mit einer installierten Kapazität von 151 GW im Jahr 2024) die Nutzung von sauberem Strom in der Stahlproduktion. Die Regierung von 2023 hat mit Investitionen in Höhe von 5,2 Milliarden US-Dollar die heimische Produktion hochwertiger Kohlenstoffmaterialien gefördert und damit die Importabhängigkeit verringert.

Markteinblicke Nordamerika

Nordamerika wird voraussichtlich bis 2035 einen Anteil von 15 % am globalen Markt für Graphitkathodenblöcke halten, bedingt durch das stetige Wachstum der Aluminium- und Stahlindustrie. Die hohe Nachfrage nach diesen fortschrittlichen Blöcken resultiert hauptsächlich aus der Modernisierung von Anlagen im Rahmen strengerer Emissionsnormen zur Steigerung der Energieeffizienz. Förderprogramme zur Stärkung der Resilienz unterstützen die heimische Beschaffung von für die Industrie kritischen Materialien, darunter Graphitkathodenblöcke, wie beispielsweise im Rahmen des „Buy American Act“.

Es wird erwartet, dass die USA bis 2035 einen Marktanteil von 14,3 % am globalen Markt für Graphitkathodenblöcke halten werden. Die Aluminiumindustrie investiert massiv in kohlenstoffarme Technologien. Die US-Produktion von synthetischem Graphit stieg 2022 auf 319.000 Tonnen (t) mit einem Wert von 1,45 Milliarden US-Dollar. Im Vergleich dazu belief sich die Produktion 2021 auf 259.000 t mit einem Wert von 1,16 Milliarden US-Dollar. Die US-Exporte (beschränkt auf Naturgraphit) und -Importe von Naturgraphit lagen bei 9.500 t bzw. 89.200 t. Dies entspricht einem Anstieg der Exporte um 10 % und der Importe um 68 % gegenüber 2021. Die US-Exporte und -Importe von synthetischem Graphit betrugen 38.700 t bzw. 151.000 t. Der US-Verbrauch von synthetischem Graphit und Naturgraphit betrug offenbar 431.000 bzw. 79.700 Tonnen. Die weltweite Produktion von Naturgraphit wurde auf 1,68 Millionen Tonnen geschätzt. Darüber hinaus wächst die Produktion von Elektrolichtbogenöfen (EAF) rasant, wodurch hochwertige Graphitkathodenblöcke benötigt werden, um die Betriebseffizienz zu steigern und Emissionen zu reduzieren.

Kanada wird voraussichtlich bis 2035 einen Anteil von 7,8 % am weltweiten Markt für Graphitkathodenblöcke erreichen. Dies ist auf die enorme strategische Bedeutung zurückzuführen, da das Land ein bedeutender Aluminiumproduzent ist und jährlich über 3,4 Millionen Tonnen produziert, was 61 % der globalen Gesamtmenge entspricht. Die Aluminiumproduktion aus Wasserkraft ist dabei der größte Anteil. Die Regierung investiert 200,2 Millionen US-Dollar in Programme zur Förderung umweltfreundlicher Produktion und Innovationen in der Metallurgie. Die Investition in verbesserte Kathodenblöcke soll die Energieeffizienz der Schmelzprozesse um 11–17 % steigern und Kanada so helfen, die im Pan-Canadian Framework on Clean Growth and Climate Change vorgesehene Reduzierung der Kohlenstoffemissionen zu erreichen.

Einblick in den europäischen Markt

Europa wird voraussichtlich bis 2035 einen Marktanteil von rund 11 % am globalen Markt für Graphitkathodenblöcke halten. Dies unterstreicht das Engagement für Dekarbonisierung und nachhaltige Industrieprozesse. Schätzungen zufolge wurden 2023 in Europa fast 140,2 Millionen Tonnen Stahl produziert, wovon über 61 % aus Stahlherstellungsprozessen mit Graphitkathodenblöcken, hauptsächlich im Elektrolichtbogenofen, stammten. Auch die Aluminiumproduktion wird modernisiert, um die Ziele des EU Green Deals zu erreichen. Die Investitionen hierfür werden auf 50,2 Milliarden US-Dollar geschätzt. Die Regierungen der Region fördern jährlich Programme im Wert von über 5,1 Milliarden US-Dollar, um die Prinzipien der Kreislaufwirtschaft und die Reduzierung von CO₂-Emissionen in der Metallurgie zu unterstützen.

Handel mit Naturgraphit in Pulver- oder Flockenform im Jahr 2023

Land / Region | Handelswert (1.000 USD) | Menge (kg) |

Vereinigtes Königreich | 2.415,57 | 1.168.280 |

Deutschland | 25.167,88 | 12.193.500 |

Frankreich | 161,77 | 90.965 |

Italien | 316,45 | 176.682 |

Spanien | 204,94 | 143.504 |

Quelle: WITS

Deutschland wird voraussichtlich den größten Anteil am europäischen Markt für Graphitkathodenblöcke halten, fast 30,2 % des regionalen Marktanteils. Im Jahr 2023 produzierte Deutschland 40,2 Millionen Tonnen Rohstahl. Gleichzeitig werden Initiativen zur Förderung kohlenstoffarmer Stähle beschleunigt, mit staatlichen Zuschüssen in Höhe von 1,2 Milliarden US-Dollar für die Wasserstoffstahlherstellung und die Modernisierung der Kathodentechnologie. Die Nationale Wasserstoffstrategie Deutschlands sieht eine Reduzierung der Emissionen aus der Stahlproduktion um 50,2 % bis 2030 vor. Dies soll die Vermarktung von Kohlenstoffadditiven, die die Ofeneffizienz und -lebensdauer verbessern, vorantreiben.

Frankreich wird voraussichtlich einen Marktanteil von rund 15,3 % bei Graphitkathodenblöcken in Europa halten. Haupttreiber dieser Entwicklung sind die Stahl- und Chemieindustrie. Die SNBC fördert kohlenstoffarme Produktionsprozesse und stellt 810 Millionen US-Dollar für die Forschung und Entwicklung von Kohlenstoffmaterialien bereit. Die französische Metallurgie nutzt Graphitkathodenblöcke, um Energieeinsparungen von 10 bis 12,3 % und eine Reduzierung der Schwefelemissionen um etwa 8 % zu erzielen. Beide Werte entsprechen den strengen Umweltnormen der Europäischen Union. Öffentlich-private Partnerschaften beschleunigen den Innovationsprozess zusätzlich und machen Frankreich damit zu einem wichtigen Zentrum für die Nachfrage nach nachhaltigen Kathodenblöcken.

Wichtige Akteure auf dem Markt für Graphitkathodenblöcke:

- SGL Carbon SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Showa Denko KK

- Tokai Carbon Co., Ltd.

- GrafTech International Ltd.

- SEC Carbon, Ltd.

- Imerys Graphit & Kohlenstoff

- HEG Limited

- BHP Group Ltd.

- Mitsubishi Chemical Corporation

- Tokai Carbon India Pvt Ltd

- Graftech Malaysia Sdn Bhd

- Asbury Carbons, Inc.

- HC Starck GmbH

Der globale Markt für Graphitkathodenblöcke ist hart umkämpft. Die wichtigsten Akteure konzentrieren sich auf Innovation, Kapazitätserweiterung und nachhaltige Produktion. Führende Hersteller wie SGL Carbon SE und Showa Denko KK investieren massiv in Forschung und Entwicklung, um Hochleistungskathodenblöcke mit verbesserter Wärmeleitfähigkeit und geringeren Emissionen zu entwickeln. Strategische Kooperationen und Akquisitionen helfen den Unternehmen, ihre geografische Präsenz und ihr Produktportfolio zu erweitern. Angesichts verschärfter Umweltauflagen setzen Firmen auf umweltfreundlichere Produktionsprozesse und Recyclinginitiativen. Staatliche Förderprogramme in Ländern wie den USA und Japan fördern zudem die lokale Produktion, reduzieren Lieferkettenrisiken und stärken die Marktstabilität. Die beiden japanischen Marktführer sind bekannt für ihre Spitzentechnologie und ihre starke Exportpräsenz, was Japans zentrale Rolle in der Branche festigt.

Führende globale Hersteller auf dem Markt für Graphitkathodenblöcke

Neueste Entwicklungen

- Im Juli 2024 unterzeichneten POSCO und Primetals Technologies eine Absichtserklärung zur gemeinsamen Entwicklung einer HyREX-Demonstrationsanlage im industriellen Maßstab. Die Anlage soll bis 2027 fertiggestellt und bis 2030 marktreif sein. Das Projekt sieht eine jährliche Produktion von bis zu 2,5 Millionen Tonnen bis 2040 mittels wasserstoffbasierter Reduktion vor und soll die Nachfrage nach hochbeständigen Kathodenmaterialien ankurbeln.

- Im April 2024 produzierte POSCO in seiner Pilotanlage in Pohang erstmals flüssiges Eisen mithilfe von HyREX – einer wasserstoffbasierten Stahlerzeugungstechnologie. Dabei wurden nur etwa 400 kg CO₂ pro Tonne Eisen emittiert, eine deutliche Reduzierung im Vergleich zu herkömmlichen Hochöfen. Dieser Durchbruch unterstreicht die Bedeutung der CO₂-Reduzierung und ebnet den Weg für eine umweltfreundliche Stahlproduktion. Dadurch steigt die Nachfrage nach Hochleistungs-Kohlenstoffmaterialien wie Graphitkathodenblöcken für elektrische Schmelzöfen.

- Report ID: 8084

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.