Inhaltsverzeichnis des globalen Marktes für Gasmotoren

- Eine Einführung in die Forschungsstudie

- Marktdefinition

- Marktsegmentierung

- Branchenüberblick

- Annahmen und Abkürzungen

- Forschungsmethodik und -ansatz

- Suchprozess

- Hauptforschung

- Hersteller

- Lieferanten/Händler

- Endnutzer

- Sekundärforschung

- Schätzung der Marktgröße

- Zusammenfassung des Berichts für wichtige Entscheidungsträger

- Kräfte der Marktteilnehmer

- Faktoren/Treiber, die das Wachstum des Marktes beeinflussen

- Markttrends für bessere Geschäftspraktiken

- Wichtige Marktchancen für Unternehmenswachstum

- Große Hindernisse für das Marktwachstum

- Dekarbonisierungsstrategie und Vorteile von Emissionsgutschriften für Marktteilnehmer

- Globale staatliche Dekarbonisierungspläne/Ziele jedes Landes im Rahmen der von 200 Ländern vereinbarten Vereinbarung von 2015

- Von Ländern ergriffene Maßnahmen zur Reduzierung des CO2-Fußabdrucks

- Von der Regierung für Marktteilnehmer eingeführte Emissionsgutschriften und Subventionspläne/-vorteile

- Effektive Möglichkeiten zur Nutzung von CO2-Gutschriften und Auswirkungen auf die Gewinnmargen

- Auswirkungen der Nachfrage auf die Unternehmen, die sich für Emissionszertifikate entscheiden

- Regierungsvorschriften: Wie sie Unternehmen unterstützen würden

- Analyse des Technologieübergangs und der Akzeptanz

- Internet der Dinge (IoT)

- Dual-Fuel-Motoren

- Turbolader

- Benchmarking und Analyse der Branchenpreise

- Branchenrisikoanalyse

- Globaler Wirtschaftsausblick: Herausforderungen für die globale Erholung und ihre Auswirkungen auf den globalen Gasmotorenmarkt

- Ukraine-Russland-Krise

- Potenzielle Abschwächung der US-Wirtschaft

- Analyse der Branchenwertschöpfungskette

- Vergleichende Analyse von Gasturbine und Gasmotor

- Fallstudienanalyse

- Endbenutzeranalyse

- Ländernachfrageanalyse

- Produktvergleichende Analyse

- Wettbewerbspositionierung

- Wettbewerbslandschaft

- Globaler Marktausblick für Gasmotoren

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Globale Marktsegmentierungsanalyse für Gasmotoren (2022–2035).

- Nach Kraftstoffart

- Erdgas, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Spezialgas, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Andere, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Nach Kraftstoffart

- Globale Marktsegmentierungsanalyse für Gasmotoren (2022–2035).

- Nach Leistungsabgabe

- Bis zu 100 kW, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- 100–300 kW, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- 300–500 kW, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Mehr als 500 kW, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Nach Leistungsabgabe

- Globale Marktsegmentierungsanalyse für Gasmotoren (2022-2035)

- Auf Antrag

- Stromerzeugung, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Kraft-Wärme-Kopplung, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Mechanischer Antrieb, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Andere, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Auf Antrag

- Globale Marktsegmentierungsanalyse für Gasmotoren (2022-2035)

- Vom Endbenutzer

- Versorgungsunternehmen, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Herstellung, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Marine, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Öl und Gas, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Andere, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Vom Endbenutzer

- Globale Marktsegmentierungsanalyse für Gasmotoren (2022-2035)

- Nach Geographie

- Nordamerika, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Europa, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Asien-Pazifik, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Lateinamerika, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Naher Osten und Afrika, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Nach Geographie

- Kreuzanalyse des Kraftstofftyps für den Endbenutzer

- Ausblick auf den nordamerikanischen Gasmotorenmarkt

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Marktsegmentierungsanalyse für Gasmotoren in Nordamerika (2022–2035).

- Nach Kraftstofftyp

- Erdgas, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Spezialgas, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Andere, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Nach Kraftstofftyp

- Marktsegmentierungsanalyse für Gasmotoren in Nordamerika (2022–2035).

- Nach Leistungsabgabe

- Bis zu 100 kW, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- 100–300 kW, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- 300–500 kW, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Mehr als 500 kW, Marktwert (in Mio. USD) und CAGR, 2022–2035 F

- Nach Leistungsabgabe

- Marktsegmentierungsanalyse für Gasmotoren in Nordamerika (2022-2035)

- Auf Antrag

- Stromerzeugung, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Kraft-Wärme-Kopplung, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Mechanischer Antrieb, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Andere, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Auf Antrag

- Marktsegmentierungsanalyse für Gasmotoren in Nordamerika (2022-2035)

- Vom Endbenutzer

- Versorgungsunternehmen, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Herstellung, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Marine, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Öl und Gas, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Andere, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Vom Endbenutzer

- Marktsegmentierungsanalyse für Gasmotoren in Nordamerika (2022-2035)

- Nach Land

- USA, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Kanada, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Nach Land

- Ausblick auf den europäischen Gasmotorenmarkt

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Marktsegmentierungsanalyse für Gasmotoren in Europa (2022–2035).

- Nach Kraftstofftyp

- Nach Leistungsabgabe

- Auf Antrag

- Vom Endbenutzer

- Marktsegmentierungsanalyse für Gasmotoren in Europa (2022-2035)

- Nach Land

- Großbritannien, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Deutschland, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Frankreich, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Italien, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Spanien, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Russland, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Niederlande, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Restliches Europa, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Nach Land

- Ausblick auf den Gasmotorenmarkt im asiatisch-pazifischen Raum

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Marktsegmentierungsanalyse für Gasmotoren im asiatisch-pazifischen Raum (2022-2035)

- Nach Kraftstoffart

- Nach Leistungsabgabe

- Auf Antrag

- Vom Endbenutzer

- Marktsegmentierungsanalyse für Gasmotoren im asiatisch-pazifischen Raum (2022-2035)

- Nach Land

- China, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Japan, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Indien, Marktwert (in Mio. USD), Volumen (Einheiten) und CAGR, 2022–2035F

- Australien, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Südkorea, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Singapur, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Rest des asiatisch-pazifischen Raums, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Nach Land

- Ausblick auf den Markt für Gasmotoren in Lateinamerika

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Marktsegmentierungsanalyse für Gasmotoren in Lateinamerika (2022-2035)

- Nach Kraftstoffart

- Nach Leistungsabgabe

- Auf Antrag

- Vom Endbenutzer

- Marktsegmentierungsanalyse für Gasmotoren in Lateinamerika (2022-2035)

- Nach Land

- Mexiko, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Argentinien, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Brasilien, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Rest Lateinamerikas, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Nach Land

- Ausblick auf den Markt für Gasmotoren im Nahen Osten und Afrika

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Marktsegmentierungsanalyse für Gasmotoren im Nahen Osten und Afrika (2022-2035)

- Nach Kraftstoffart

- Nach Leistungsabgabe

- Auf Antrag

- Vom Endbenutzer

- Marktsegmentierungsanalyse für Gasmotoren im Nahen Osten und Afrika (2022-2035)

- Nach Land

- GCC, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Israel, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Südafrika, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Ägypten, Marktwert (in Mio. USD), Wert (Einheiten) und CAGR, 2022–2035F

- Rest des Nahen Ostens und Afrikas, Marktwert (in Mio. USD) und CAGR, 2022–2035F

- Nach Land

- Ausblick auf den indischen Gasmotorenmarkt

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD), Volumen (Einheiten) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Marktsegmentierungsanalyse für Gasmotoren in Indien (2022-2035)

- Nach Kraftstofftyp

- Nach Leistungsabgabe

- Auf Antrag

- Vom Endbenutzer

- Ausblick auf den ägyptischen Gasmotorenmarkt

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD), Volumen (Einheiten) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Marktsegmentierungsanalyse für ägyptische Gasmotoren (2022-2035)

- Nach Kraftstoffart

- Nach Leistungsabgabe

- Auf Antrag

- Vom Endbenutzer

- Ausblick auf den Markt für Gasmotoren im Oman

- Marktübersicht

- Marktumsatz nach Wert (in Mio. USD), Volumen (Einheiten) und durchschnittlicher jährlicher Wachstumsrate (CAGR)

- Marktsegmentierungsanalyse für Gasmotoren im Oman (2022-2035)

- Nach Kraftstoffart

- Nach Leistungsabgabe

- Auf Antrag

- Vom Endbenutzer

Marktausblick für Gasmotoren:

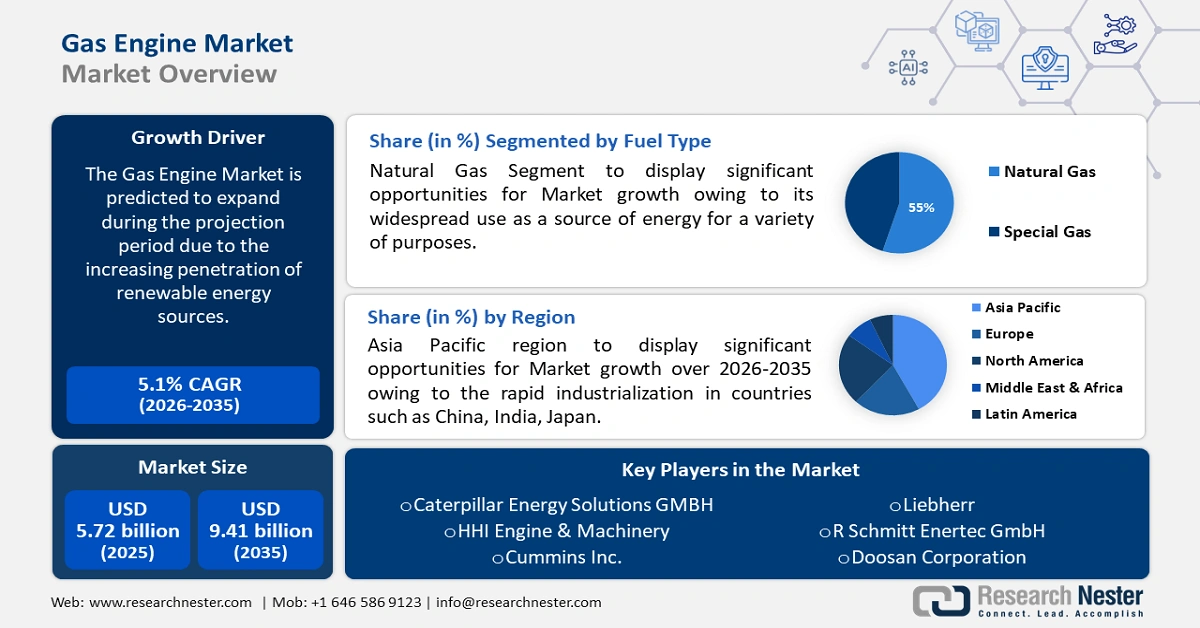

Der Markt für Gasmotoren hatte im Jahr 2025 ein Volumen von über 5,72 Milliarden US-Dollar und soll bis 2035 ein Volumen von 9,41 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird ein jährliches Wachstum von rund 5,1 % erwartet. Im Jahr 2026 wird der Marktwert der Gasmotorenindustrie auf 5,98 Milliarden US-Dollar geschätzt.

Der Gasmotorenmarkt wird vor allem durch die zunehmende Nutzung von Erdgas in mehreren Endverbrauchsindustrien und den daraus resultierenden Anstieg des Welthandels angetrieben. Die EIA schätzt, dass sich Asien außerhalb der OECD bis 2050 mit einer Menge von etwa 17 Billionen Kubikfuß zum größten Erdgasimporteur entwickeln wird. Im Jahr 2020 war OECD-Europa der größte Importeur, gefolgt von Südkorea und Japan sowie Asien außerhalb der OECD, einschließlich Indien und China. Laut dem IEO2021-Referenzszenario werden die USA, der Nahe Osten und Russland ihre Produktion bis 2050 weiter ausbauen, während die USA Prognosen zufolge der weltweit größte Produzent bleiben und im Jahr 2050 mehr als 43 Billionen Kubikfuß (Tcf) erzeugen werden, was einem starken Wachstum gegenüber 34 Tcf im Jahr 2020 entspricht.

Die USA, der Nahe Osten und Russland verfügen über große nachgewiesene Öl- und Erdgasreserven sowie über eine Transport- und Verarbeitungsinfrastruktur, die den internationalen Handel fördert. LNG-Terminals und die Verfügbarkeit großer Transportschiffe haben einen Absatzmarkt für Erdgas in Europa und Asien geschaffen. Die Erdgasexporte erreichten 2022 einen Rekordwert von 6,90 Billionen Kubikfuß, und die US-Exporte erreichten 46 Länder. 44 % der US-Erdgasexporte erfolgten per Pipeline, 32 % dieser Exporte gingen nach Kanada und 68 % nach Mexiko.

Netto-Erdgasexporte ausgewählter Länder im Jahr 2050 (Billionen Kubikfuß)

Land | Nettoexportvolumen (Tcf im Jahr 2050) |

Russland | 14 |

Die USA | 7 |

Naher Osten | 5 |

Quelle: EIA

Unterstützende politische Maßnahmen wie das überparteiliche Infrastrukturgesetz und der Inflationsbekämpfungsakt (IRA) haben Investitionen von über 154 Milliarden US-Dollar in die Herstellung von Automobilkomponenten ermöglicht. Laut dem US Bureau of Labor Statistics (BLS) stellen fast 900.000 Arbeitskräfte große Autoteile oder -komponenten her und montieren Fahrzeuge mit Verbrennungsmotor bei OEMs und Tier-1-Zulieferern. Arbeitsplätze in der Lieferkette, die mit Fahrzeugen mit Verbrennungsmotoren und Kraftstoffeinspritzsystemen verbunden sind, sind häufig einem hohen Verdrängungsrisiko ausgesetzt, da mehr Elektrofahrzeuge hergestellt werden. Von den 886.000 Arbeitern bei Tier-1-Zulieferern und OEMs sind rund 58.000 mit Benzinmotoren beschäftigt, und die Herstellung dieser Teile ist Arbeitsplatzrisiken und der Konkurrenz durch den wachsenden Markt für Elektrofahrzeuge ausgesetzt. Der boomende Welthandel mit Erdgas und Gasturbinen beeinflusst die Beschäftigungssituation auf dem Gasmotorenmarkt jedoch positiv.

Der weltweite Handel mit Gasturbinen wurde 2022 auf 150 Milliarden US-Dollar geschätzt und war das 21. meistgehandelte Produkt weltweit. Die Exporte von Gasturbinen (einschließlich Gasturbinentriebwerken mit einer Leistung > 5000 kW und Gasturbinentriebwerken mit einer Leistung < 5000 kW) stiegen zwischen 2021 und 2022 um 11,5 % von 135 Milliarden US-Dollar auf 150 Milliarden US-Dollar und machten 0,63 % des gesamten Welthandels aus. Die größten Exporteure von Gasturbinen im Jahr 2022 waren die USA (32,5 Milliarden US-Dollar), Großbritannien (29,2 Milliarden US-Dollar), Frankreich (13,6 Milliarden US-Dollar), Singapur (8,48 Milliarden US-Dollar) und Hongkong (7,92 Milliarden US-Dollar). Laut OEC waren die am meisten gehandelten Segmente, aufgeschlüsselt nach der HS6-Ebene von Gasmotoren, Turbojet-Triebwerke mit einer Schubkraft von > 25 (65,9 Milliarden USD), Teile von Turbojet- oder Turbopropeller-Triebwerken (50,2 Milliarden USD), Teile für Gasturbinentriebwerke (ausgenommen Turbojet/Propeller) (20,7 Milliarden USD), Gasturbinentriebwerke mit einer Leistung von > 5000 kW (6,11 Milliarden USD) und Turbopropeller-Triebwerke mit einer Leistung von > 1000 kW (2,43 Milliarden USD).

Schlüssel Gasmotor Markteinblicke Zusammenfassung:

Regionale Highlights:

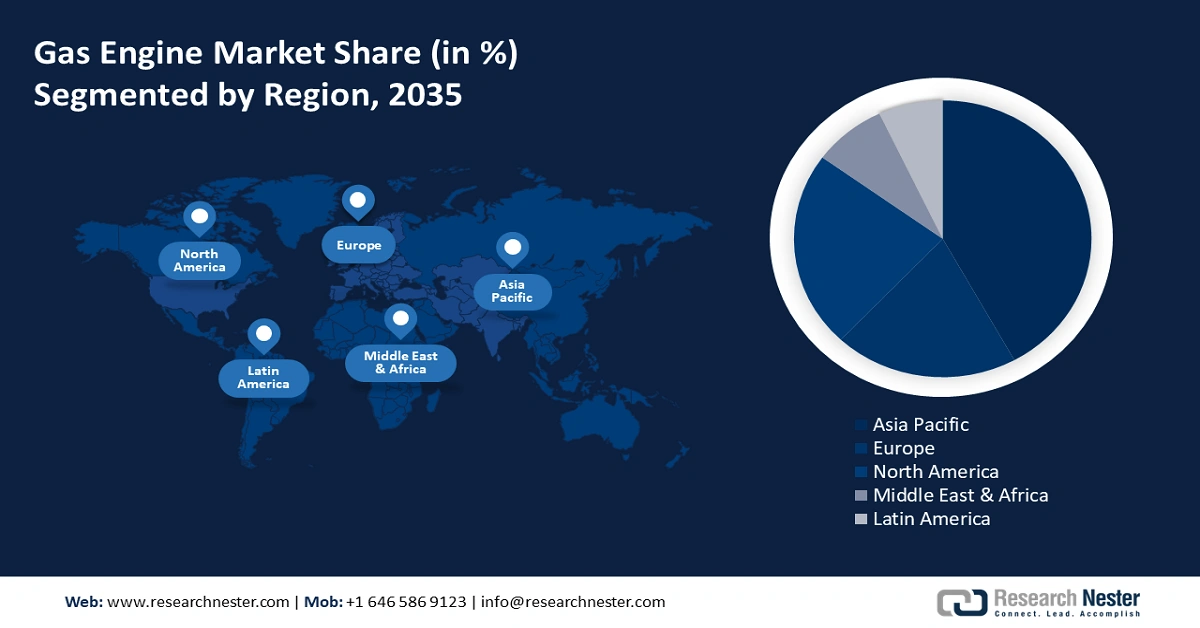

- Der Markt für Gasmotoren im asiatisch-pazifischen Raum ist mit einem Marktanteil von 42 % bis 2035 führend. Dieser Trend wird durch den Anstieg der heimischen Erdgasproduktion, die Elektrifizierung, unterstützende politische Maßnahmen zur Umstellung von Kohle und Öl auf Gas sowie Investitionen in die Gasinfrastruktur und Produktionsanlagen vorangetrieben.

Segmenteinblicke:

- Das Leistungssegment >500 kW im Gasmotorenmarkt wird voraussichtlich zwischen 2026 und 2035 deutlich wachsen, getrieben durch die zunehmende Verbreitung von Hochleistungs-Gasmotoren für die industrielle und großtechnische Stromerzeugung.

- Das Leistungssegment >500 kW im Gasmotorenmarkt wird voraussichtlich zwischen 2026 und 2035 deutlich wachsen, getrieben durch die zunehmende Verbreitung von Hochleistungs-Gasmotoren für die industrielle und großtechnische Stromerzeugung.

Wichtige Wachstumstrends:

- Steigender Fokus auf ökologische Nachhaltigkeit

- Steigende Nachfrage nach dezentraler Stromerzeugung

Große Herausforderungen:

- Steigender Fokus auf ökologische Nachhaltigkeit

- Steigende Nachfrage nach dezentraler Stromerzeugung

Wichtige Akteure:Caterpillar Energy Solutions GMBH, HHI Engine & Machinery, Cummins Inc., Liebherr, International Society of Baudouin Motors, R Schmitt Enertec GmbH, Kawasaki Heavy Industries Ltd., Doosan Corporation, Mitsubishi Heavy Industries Ltd., Deutz AZ, INNIO, Guascor Energy, Power Solutions International, Inc. (PSI), Generac Holdings Inc.

Global Gasmotor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,72 Milliarden USD

- Marktgröße 2026: 5,98 Milliarden USD

- Prognostizierte Marktgröße: 9,41 Milliarden USD bis 2035

- Wachstumsprognosen: 5,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (42 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 9 September, 2025

Wachstumstreiber und Herausforderungen auf dem Gasmotorenmarkt:

Wachstumstreiber:

Zunehmender Fokus auf ökologische Nachhaltigkeit: Die Transportbranche spielt eine zentrale Rolle dabei, das Ziel des Pariser Abkommens, Treibhausgase und globale Erwärmung durch eine Umstellung des Straßenverkehrs bis Ende 2050 auf unter 2 °C zu begrenzen, bestmöglich zu erreichen. Beobachtungen des ICCT zeigen, dass die Bemühungen zur Reduzierung der globalen Erwärmung um 1,5 °C einer Minimierung der Emissionen aus Kraftstoff- und Stromerzeugung und -verbrennung im Transportwesen um mindestens 80 % bis 2050 gegenüber dem heutigen Niveau entsprechen, insbesondere bei Personenkraftwagen. Die Treibhausgasemissionen von PHEVs über den Lebenszyklus werden anhand des Anteils von Elektrofahrzeugen im Vergleich zu Benzinmotoren (Verbrennungsmotoren) im realen Fahrbetrieb bzw. der Nutzung bestimmt. Dabei gibt es erhebliche regionale Unterschiede. Die Treibhausgasemissionen von mittelgroßen PHEVs über den Lebenszyklus sind im Vergleich zu Benzinfahrzeugen in den USA etwa 42–46 % niedriger, in China 6–12 % und in Europa 25–27 %.

Steigende Nachfrage nach dezentraler Stromerzeugung: Gasmotoren eignen sich gut für dezentrale Stromerzeugungssysteme und für Kraft-Wärme-Kopplungs-Anwendungen (KWK). Die Fähigkeit zur dezentralen Stromerzeugung macht Gasmotoren attraktiv für Industrie, Gewerbe und Wohngebäude, die zuverlässige und effiziente Energielösungen benötigen. Das Argonne National Laboratory arbeitet derzeit an einem Projekt zur Leistungssteigerung und Emissionsminimierung von stationären, erdgasbetriebenen Hubkolbenmotoren durch dezentrale Stromerzeugung mit Leistungen von 0,5 bis 20 Megawatt.

Herausforderung

Bedrohung durch Ersatzprodukte: Die zunehmende Verbreitung von Elektrofahrzeugen stellt eine große Konkurrenz für den Markt für Benzinmotoren dar. Die zunehmende Beliebtheit und Verbreitung kostengünstiger und nachhaltiger Alternativen zu erneuerbaren Energien stellt eine zentrale Herausforderung für den Markt dar. Darüber hinaus veranlassen schwankende Benzinpreise die Kunden dazu, sich für vollelektrische oder wasserstoffbetriebene Fahrzeuge zu entscheiden.

Marktgröße und Prognose für Gasmotoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,1 % |

|

Marktgröße im Basisjahr (2025) |

5,72 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

9,41 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Gasmotoren-Marktsegmentierung:

Kraftstofftyp-Segmentanalyse

Das Erdgassegment im Gasmotorenmarkt wird voraussichtlich bis 2035 einen erheblichen Umsatzanteil ausmachen. Das Segmentwachstum ist in erster Linie auf die weit verbreitete Nutzung als Energiequelle in verschiedenen Endverbrauchsbranchen wie Stromerzeugung, Heizung und Transport zurückzuführen. Laut der Internationalen Energieagentur (IEA), einer zwischenstaatlichen Organisation in Frankreich, lag der Erdgasverbrauch im Jahr 2022 bei 4.084 Milliarden Kubikmetern (bcm) und soll bis Ende 2025 4.242 Milliarden Kubikmeter (bcm) erreichen.

Analyse des Leistungssegments

Im Gasmotorenmarkt über 500 kW wird in den kommenden Jahren ein deutliches Wachstum erwartet. Gasmotoren mit einer Leistung von über 500 kW sind weit verbreitet, da sie die erforderliche Leistung, Effizienz, Flexibilität und Zuverlässigkeit für industrielle, gewerbliche und großtechnische Anwendungen bieten, bei denen große Mengen Strom und Wärme benötigt werden.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Kraftstoffart |

|

Leistungsabgabe |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Gasmotorenmarktes:

Einblicke in den APAC-Markt

Der Markt für Gasmotoren im asiatisch-pazifischen Raum wird Prognosen zufolge bis Ende 2035 mit 42 % den größten Umsatzanteil halten. Laut EIA stiegen die Nettogasimporte der Region in den letzten zwei Jahrzehnten um 291 % und werden im Jahr 2022 24,3 % betragen. Die inländische Erdgasproduktion hat in den letzten 20 Jahren ebenfalls um 135 % zugenommen und wird im Jahr 2022 einen weltweiten Produktionsanteil von 16 % haben, während der Gesamtanteil des lokal erzeugten Gases bei 76,1 % liegt. Zu den wichtigsten Treibern zählen der Anstieg der inländischen Produktion, die Elektrifizierung, politische Maßnahmen zur Unterstützung der Umstellung von Kohle und Öl auf Gas sowie Investitionen in den Aufbau der Gasinfrastruktur, einschließlich Regasifizierungskapazitäten und der Erweiterung von Verteilung und Übertragung.

Der Handelswert der Gasturbinenimporte in China belief sich 2022 auf 9,9 Milliarden US-Dollar und markierte damit einen Platz unter den fünf größten Importeuren. China und seine Luftwaffe der Volksbefreiungsarmee (PLAAF) investieren in den Ausbau ihrer Kapazitäten, um mit großflächigen Produktionsanlagen für Gasmotoren in die Luft- und Raumfahrt vorzudringen. Die PLAAF strebt den Einsatz moderner Flugzeuge an, darunter die Typen J-31, J-10 und J-20. Peking hat eine Indigenisierungsinitiative gestartet, um die eigene Produktion von aeroderivativen Gasturbinen zu steigern und so die Abhängigkeit vom Ausland bei wichtigen Produktionskapazitäten auszugleichen.

Markteinblicke Nordamerika

Der nordamerikanische Gasmotorenmarkt wird bis 2035 voraussichtlich deutlich wachsen. Das Wachstum wird durch eine gut ausgebaute und weitreichende Energieinfrastruktur vorangetrieben, darunter Erdgaspipelines, Speicheranlagen und Verteilungsnetze. Die Region verfügt über reichlich Erdgasreserven und eine lange Tradition in der Gasförderung und -nutzung. Diese Infrastruktur gewährleistet eine zuverlässige und jederzeit verfügbare Versorgung mit Erdgas, einem gängigen Kraftstoff für Gasmotoren.

Die USA sind ein wichtiger Akteur in der Luft- und Raumfahrt sowie der Automobilindustrie. Laut Fred Economic Data erreichte die Kapazitätsauslastung im Bereich der Luft- und Raumfahrt- und Transportausrüstung im November 2024 60 %. Im Jahr 2023 verbrauchte das Land 32,5 Billionen Kubikfuß Erdgas, was 33,61 Billiarden BTU und 36 % des gesamten US-Energieverbrauchs entspricht. 4 % bzw. 1,27 Billionen Kubikfuß wurden für den Transport, einschließlich Gasmotoren, verbraucht. Der größte Teil des Erdgasverbrauchs im Transportbereich entfällt auf private Fahrzeugflotten und die Regierung in Form von komprimiertem und verflüssigtem Erdgas.

Akteure auf dem Gasmotorenmarkt:

- Caterpillar Energy Solutions GMBH

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- HHI Motoren & Maschinen

- Cummins Inc.

- Liebherr

- Internationale Gesellschaft der Baudouin-Motoren

- R Schmitt Enertec GmbH

- Kawasaki Heavy Industries Ltd.

- Doosan Corporation

- Mitsubishi Heavy Industries Ltd.

- Deutz AZ

- INNIO

- Guascor Energie

- Power Solutions International, Inc. (PSI)

- Generac Holdings Inc.

Der Gasmotorenmarkt, der alle Komponenten von Verbrennungsmotoren – von Benzintanks über Turbinen bis hin zu Einspritzdüsen – umfasst, wird von Marktriesen wie Cummins, Inc. und Mitsubishi Heavy Industries Ltd. dominiert. Um sich einen Wettbewerbsvorteil zu verschaffen, streben andere Unternehmen strategische Initiativen wie die Einführung neuer Produkte, geografische Expansion und technologische Innovationen an. Zu den wichtigsten Akteuren im Gasmotorenmarkt gehören:

Neueste Entwicklungen

- Im September 2024 startete Cummins die Produktion des Erdgasmotors X15N. Der X15N ist zertifiziert und erfüllt die CARB- und US-EPA-Vorschriften von 2024. Der X15N nutzt die HELM-Strategie von Cummins, um sicherzustellen, dass die X-Serie zu einer globalen Motorenplattform wird, die mit Erdgas, Wasserstoff und Diesel kompatibel ist.

- Im August 2024 stellte Raywin Power Train Technology die Erdgasmotoren der Serie 424 seiner Flaggschiff-Plattform vor. Dies unterstreicht die Bemühungen des Unternehmens, mit seinen umweltfreundlichen Motoren einen positiven Beitrag zur Dekarbonisierung zu leisten.

- Im Februar 2023 stellte Cummins den X10-Motor vor, dessen Markteinführung in Nordamerika für 2026 geplant ist. Cummins zielt darauf ab, mittelschwere und schwere Anwendungen abzudecken. Darüber hinaus erwartet das Unternehmen die Markteinführung des X15, der für den Transit-, Berufs-, Abhol- und Lieferverkehr regionaler Transportkunden bestimmt ist.

- Report ID: 3680

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.