Marktausblick für die Aufbereitung von Fracking-Wasser:

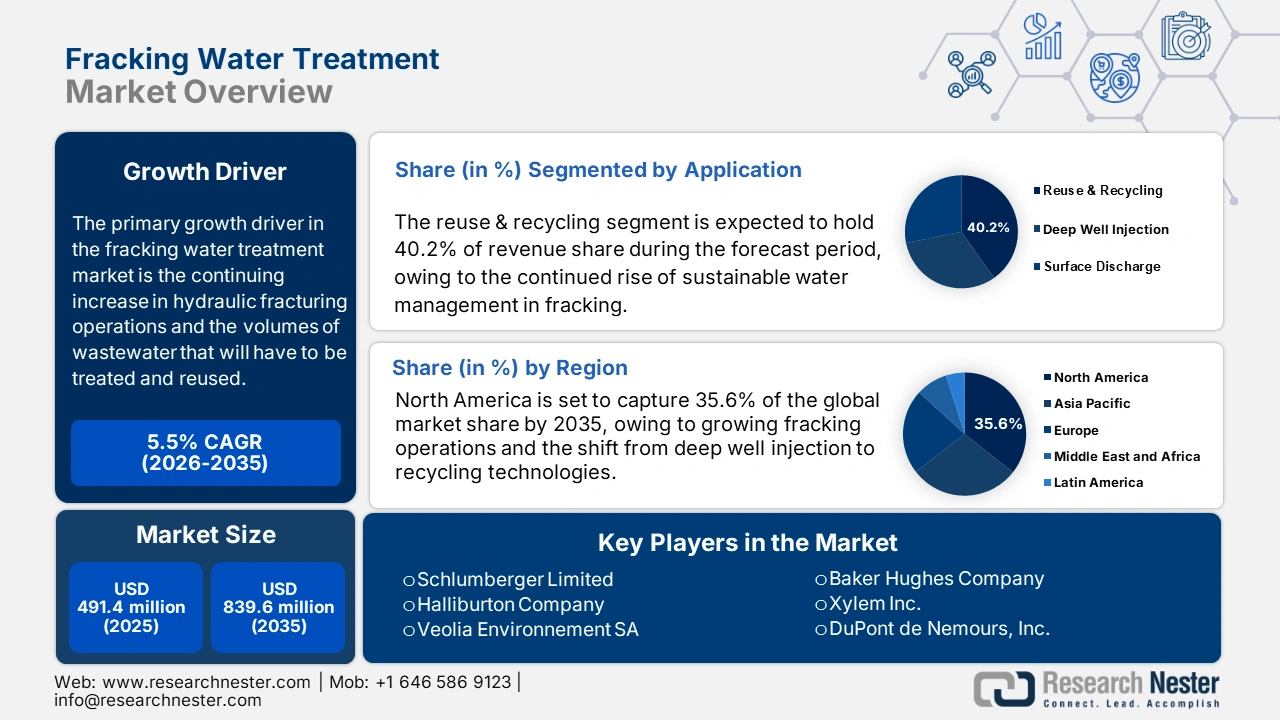

Der Markt für die Aufbereitung von Fracking-Wasser wurde 2025 auf 491,4 Millionen US-Dollar geschätzt und soll bis Ende 2035 auf über 839,6 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für die Aufbereitung von Fracking-Wasser auf 518,4 Millionen US-Dollar geschätzt.

Der Haupttreiber für das Wachstum im Bereich der Fracking-Wasseraufbereitung ist der anhaltende Anstieg der hydraulischen Frakturierungsaktivitäten, insbesondere in Regionen wie den USA. Im letzten Jahrzehnt wurden jährlich Zehntausende neuer Bohrungen durchgeführt, was zu einem signifikanten Anstieg des Produktions- und Rückflusswasservolumens geführt hat. Dieser Anstieg hat einen dringenden Bedarf an effektiven Aufbereitungslösungen geschaffen. Regulatorische Vorgaben und Umweltauflagen haben die Betreiber gezwungen, nachhaltige Ansätze für den Umgang mit diesem Abwasser zu verfolgen. Die Aufbereitung und Wiederverwendung von Fracking-Wasser trägt nicht nur zur Einhaltung von Vorschriften bei, sondern reduziert auch Umweltrisiken, einschließlich Grundwasserverschmutzung und Probleme im Zusammenhang mit der Oberflächenentsorgung.

Darüber hinaus veranlassen finanzielle Erwägungen zahlreiche Betreiber, Wasseraufbereitungs- und Recyclingverfahren einzuführen. Die Abwasserentsorgung, die häufig die Injektion in Tiefbrunnen erfordert, zählt zu den kostenintensivsten Aspekten des Frackings. Durch die Wiederverwendung von aufbereitetem Wasser lassen sich diese Kosten erheblich senken. XRI Holdings hat im Midland Basin sein neues Evolution-Pipeline-System in Betrieb genommen, das nach seiner Fertigstellung über 230 Meilen Pipeline umfassen und die Kapazität haben wird, täglich mehr als 500.000 Barrel Produktionswasser von Förderern in ausgewählten Landkreisen zu recyceln und zu bewirtschaften.

Markt für Fracking-Wasseraufbereitung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Fracking-Aktivitäten: Die weltweite Verbreitung von Fracking hat den Bedarf an effektiven Wasseraufbereitungslösungen deutlich erhöht. Gründe hierfür sind die steigenden Abwassermengen und die verschärften Umweltauflagen. Unternehmen wie Veolia Water Technologies bieten hochentwickelte Aufbereitungssysteme, die die Wiederverwendung von Produktionswasser ermöglichen und Betreibern helfen, Kosten zu senken und die Umweltbelastung zu reduzieren. Veolia fördert nachhaltige Öl- und Gasförderung, indem das Unternehmen bei QGC in Australien täglich 200.000 m³ Produktionswasser aufbereitet und dabei eine Wiederverwendungsrate von 97 % erreicht. Beim Shell-Pearl-GTL-Projekt verwaltet das abwasserfreie System von Veolia täglich 45.000 m³ Prozesswasser.

- Wasserknappheit als Problem: Die zunehmende Dürre in wichtigen Schiefergasmärkten verstärkt die Nachfrage nach Lösungen zur Aufbereitung von Fracking-Wasser. Jede hydraulische Fracking-Bohrung verbraucht zwischen 2,1 und 10,1 Millionen Gallonen Wasser und belastet damit die lokalen Wasserressourcen erheblich. Diese Situation zwingt die Betreiber zur Umsetzung von Recycling- und Wiederverwendungsstrategien. WaterBridge Resources begegnet den Herausforderungen der Wasserknappheit im Perm-Becken proaktiv durch den Betrieb einer umfangreichen Infrastruktur zur Aufbereitung von Produktionswasser. Das Unternehmen verwaltet über 2.400 Meilen Pipeline und verarbeitet täglich mehr als 2,4 Millionen Barrel Wasser in seinen Anlagen. Diese Infrastruktur ermöglicht das Recycling und die Wiederverwendung von Produktionswasser und verringert so die Abhängigkeit von Süßwasserquellen in dürregeplagten Gebieten deutlich.

- Regulatorischer Druck: Ein wesentlicher Wachstumstreiber im Bereich der Fracking-Wasseraufbereitung ist der zunehmende regulatorische Druck, Abwasser verantwortungsvoll zu bewirtschaften und wiederzuverwerten. Strengere Umweltauflagen zwingen die Betreiber zur Implementierung fortschrittlicher Aufbereitungstechnologien, um Entsorgungsmengen und Umweltbelastungen zu reduzieren. Evoquas Engagement für Nachhaltigkeit spiegelt sich in dem Ziel wider, bis 2035 mehr Wasser zu recyceln und wiederzuverwenden, als es entnimmt, um so die mit dem Klimawandel verbundenen Wasserrisiken zu mindern. Darüber hinaus erzeugen die anaeroben Abwasserbehandlungsanlagen des Unternehmens täglich rund 540.000 Kubikmeter Biogas, das zur Produktion erneuerbarer Energien beiträgt und den nachhaltigen Betrieb weiter fördert.

Herausforderungen

- Komplexe Abwasserzusammensetzung: Fracking-Abwasser zeichnet sich durch erhöhte Konzentrationen an Salzen, Schwermetallen, radioaktiven Substanzen und verschiedenen chemischen Zusätzen aus, was die Aufbereitung erschwert. Die uneinheitliche Wasserqualität verschiedener Brunnen erfordert den Einsatz flexibler und hochentwickelter Technologien, was sowohl die betriebliche Komplexität als auch die Kosten erhöht. Darüber hinaus stellt die Entsorgung von Aufbereitungsnebenprodukten wie Schlamm und Sole eine Herausforderung für Umwelt und Entsorgung dar, die die Gesamteffizienz des Aufbereitungsprozesses beeinträchtigt.

- Infrastruktur- und Kostenbeschränkungen: Die begrenzte Verfügbarkeit von Wasseraufbereitungsanlagen in abgelegenen Schiefergasregionen führt zu einer Abhängigkeit von teuren Lkw-Transporten und ineffizienten Transportmethoden. Der Bau von Pipelines und Aufbereitungsanlagen erfordert erhebliche Investitionen und laufende Betriebskosten. Darüber hinaus behindern die Schwankungen der Fracking-Aktivitäten und regulatorische Hürden den Infrastrukturausbau zusätzlich, wodurch ein nachhaltiges und kosteneffizientes Wassermanagement für viele Betreiber zu einer großen Herausforderung wird.

Marktgröße und Prognose für die Aufbereitung von Fracking-Wasser:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

491,4 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

839,6 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Aufbereitung von Fracking-Wasser:

Anwendungssegmentanalyse

Segmentanalyse der Behandlungsarten

Analyse des Dienstleistungssegments

Das Segment Aufbereitung und Entsorgung wird voraussichtlich bis 2035 einen bedeutenden Anteil am globalen Markt für die Aufbereitung von Fracking-Wasser einnehmen. Treiber dieser Entwicklung ist der Bedarf an sicherer Handhabung und Entsorgung kontaminierten Abwassers. Angesichts immer strengerer Vorschriften setzen Betreiber zunehmend auf ausgefeilte Aufbereitungs- und Entsorgungstechniken, um Umweltrisiken zu minimieren. Schlumbergers xWATER-Service verarbeitet 7,4 Millionen Gallonen Bakken-Produktionswasser ausschließlich mit recyceltem Wasser. Dadurch entfällt der Bedarf an Frischwasser und die Entsorgung, und gleichzeitig werden pro Bohrung rund 650 Tankwagenfahrten eingespart.

Unsere detaillierte Analyse des Marktes für die Aufbereitung von Fracking-Wasser umfasst die folgenden Segmente:

Segment | Teilsegment |

Behandlungsart |

|

Service |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Fracking-Wasseraufbereitung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

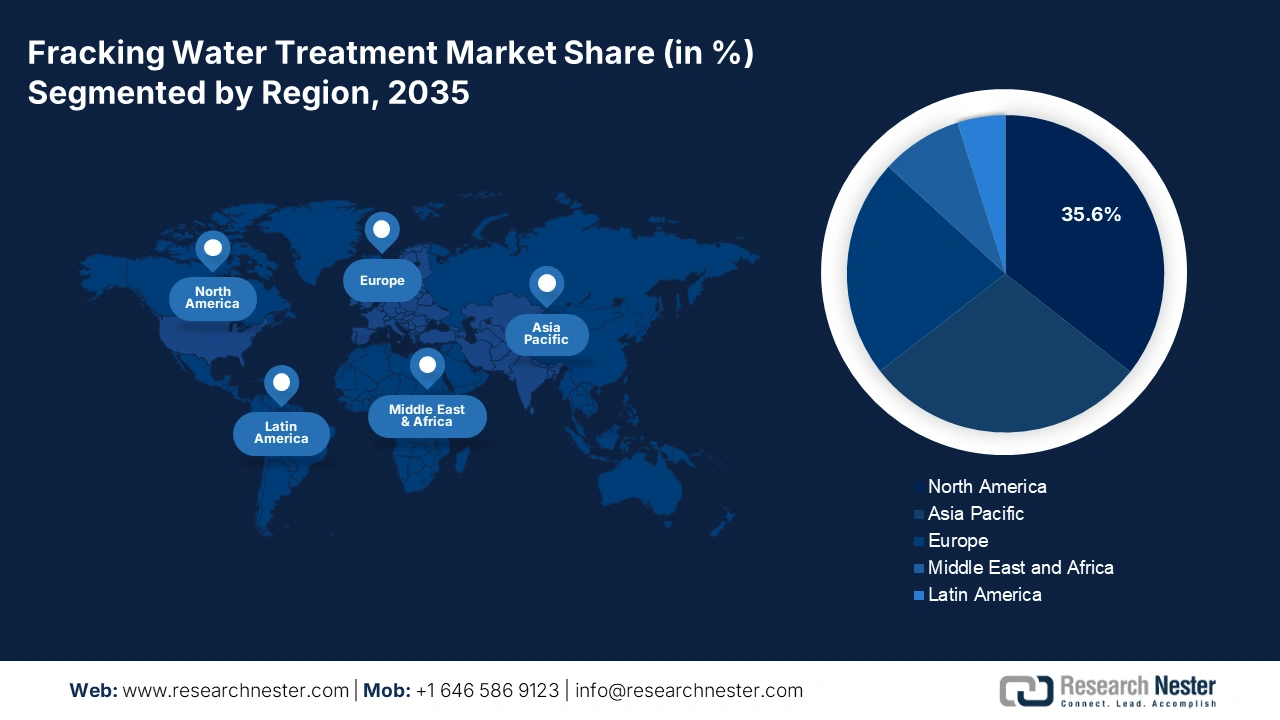

Bis 2035 wird der nordamerikanische Markt voraussichtlich einen Marktanteil von 35,6 % erreichen und von rund 24,62 Milliarden US-Dollar im Jahr 2025 auf 40,51 Milliarden US-Dollar im Jahr 2035 wachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 5,8 %. Treiber dieses Wachstums sind strengere Umweltauflagen, die zunehmende Verbreitung von Fracking-Aktivitäten und der Übergang von der Tiefbrunneninjektion zu Recyclingtechnologien. Die wichtigsten Segmente des Marktes für die Aufbereitung von Fracking-Wasser sind Ionenaustausch, Umkehrosmose und mikrobielle Behandlungsverfahren. Nordamerika wird voraussichtlich bis 2035 die führende regionale Marktposition im Bereich der Fracking-Wasseraufbereitung einnehmen und den globalen Umsatz nach Regionen dominieren.

Es wird erwartet, dass die USA bis 2035 den nordamerikanischen Markt für die Aufbereitung von Fracking-Wasser dominieren werden. Dieses prognostizierte Wachstum ist vor allem auf die signifikante Schiefergasproduktion in Gebieten wie dem Permian Basin und dem Marcellus Shale zurückzuführen, verbunden mit strengen regulatorischen Rahmenbedingungen und einer hohen Akzeptanzrate fortschrittlicher Aufbereitungstechnologien. Hydrozonix ist ein führender Anbieter von Systemen zur fortgeschrittenen Oxidation und mobilen Wasseraufbereitung speziell für die Ölfeldindustrie. Das Unternehmen bietet chemikalienfreie Lösungen auf Basis von Ozon- und Kavitationstechnologien. Hydrozonix hat seine Systeme bereits erfolgreich an über 30 Ölfeldstandorten implementiert und behandelt jährlich Millionen Barrel Produktionswasser.

Kanada wird voraussichtlich bis 2035 zum zweitgrößten Markt für die Aufbereitung von Fracking-Wasser in Nordamerika aufsteigen. Das Wachstum dieses Marktes wird durch die verstärkte Schiefergasexploration in Gebieten wie British Columbia und Alberta sowie durch strenge Umweltauflagen, die die Wiederverwertung und das Recycling von Wasser fördern, befeuert. Enbridge Inc. spielt eine entscheidende Rolle bei der Bereitstellung von Lösungen für die Wasseraufbereitung und das Recycling und unterstützt damit Kanadas Bemühungen zur Aufbereitung von Fracking-Wasser. Das Unternehmen hat in der Panipat-Raffinerie der Indian Oil Corporation ein abwasserfreies (Zero-Liquid Discharge, ZLD) System installiert, das aus einer Umkehrosmose-basierten Demineralisierungsanlage und einer Kondensataufbereitungsanlage besteht. Dieses innovative System recycelt und wiederverwendet Wasser effektiv, was zu einer deutlichen Reduzierung des Frischwasserverbrauchs und einer Verringerung der Umweltbelastung führt.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt wird aufgrund der zunehmenden Schiefergasexploration und strengerer Richtlinien zur Abwasserwiederverwendung voraussichtlich einen Marktanteil von 28,9 % halten. Bis 2035 wird ein Marktvolumen von 1,39 Milliarden US-Dollar erwartet, was einem durchschnittlichen jährlichen Wachstum von 7,7 % zwischen 2026 und 2035 entspricht. China trägt am meisten zur Nachfrage in der Region bei, gefolgt von Australien und Indien. Die Behörden setzen strengere Vorschriften für die Abwassereinleitung um und investieren in die Infrastruktur zur Aufbereitung von Produktionswasser, beispielsweise in Entsalzungsanlagen. Die zunehmende Forschung und Entwicklung von Unternehmen im Bereich kosteneffizienter Membran- und Elektrokoagulationstechnologien stärkt den Markt für Anlagen zur Aufbereitung von Fracking-Wasser in der gesamten Region zusätzlich.

China wird voraussichtlich bis 2035 den Markt für die Aufbereitung von Fracking-Wasser im asiatisch-pazifischen Raum dominieren, mit einem prognostizierten Marktwert von über 613 Millionen US-Dollar. Dieses Wachstum ist vor allem auf die intensive Schiefergasförderung in Regionen wie Sichuan und der Inneren Mongolei sowie auf Initiativen zur Abwasserwiederverwertung zurückzuführen, die auf eine verbesserte Nutzung von Brauchwasser abzielen. Unternehmen wie Sinopec haben proaktiv ihre Wasseraufbereitungstechnologien verbessert, um ihre Fracking-Aktivitäten zu stärken. Ein prominentes Beispiel hierfür ist die Partnerschaft mit OriginClear zur Erprobung der Electro Water Separation™ (EWS)-Technologie am Fuling-Schiefergasfeld in Chongqing. Diese innovative Technologie entfernt effizient alle Kohlenwasserstoffe und Schwebstoffe aus dem Abwasser und ermöglicht so dessen Wiederverwendung beim Fracking. Dadurch wird der Frischwasserverbrauch gesenkt und die Umweltbelastung verringert.

Indien wird voraussichtlich zum am schnellsten wachsenden Markt im asiatisch-pazifischen Raum (APAC) aufsteigen und bis 2035 einen prognostizierten Marktwert von 106 Millionen US-Dollar erreichen. Dieses Wachstum wird durch den ambitionierten Plan der indischen Regierung für eine gasbasierte Wirtschaft und die Explorationsaktivitäten in den Becken von Cambay und Krishna-Godavari angetrieben. Unternehmen wie Ion Exchange (India) Ltd. engagieren sich maßgeblich bei der Bereitstellung von Lösungen für die Wasservorbehandlung, -aufbereitung, das Recycling und die abwasserfreie Produktion und unterstützen damit Indiens Initiativen zur Nutzung von Fracking-Wasser. Das Unternehmen hat in der Raffinerie der Indian Oil Corporation in Panipat ein System zur abwasserfreien Produktion (Zero Liquid Discharge, ZLD) installiert, das aus einer Umkehrosmose-basierten Demineralisierungsanlage und einer Kondensataufbereitungsanlage besteht. Dieses System recycelt und verwendet Wasser wieder, was zu einer erheblichen Reduzierung des Frischwasserverbrauchs und einer Verringerung der Umweltbelastung führt.

Einblicke in den europäischen Markt

Der europäische Markt für die Aufbereitung von Fracking-Wasser wird voraussichtlich bis 2035 ein kontinuierliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strengere Umweltauflagen, steigende Anforderungen an die abwasserfreie Produktion (Zero Liquid Discharge, ZLD) sowie eine wachsende Nachfrage nach Medienfiltration und Wasserwiederverwendungstechnologien. Verschiedene Länder der Region investieren in nachhaltige Wassermanagementpraktiken, um die Umweltbelastung zu minimieren und die Einhaltung der EU-Abwasserrichtlinien zu gewährleisten. Dabei rücken fortschrittliche Aufbereitungslösungen für Betreiber von Fracking-Anlagen in den Vordergrund.

Deutschland wird sich voraussichtlich bis 2035 zu einem bedeutenden Umsatzträger im europäischen Markt für die Aufbereitung von Fracking-Wasser entwickeln. Gründe hierfür sind der hohe Regulierungsdruck, Investitionen in die Schiefergasexploration und umfangreiches industrielles Know-how im Bereich der Wassertechnologie. Deutsche Unternehmen wie EnviroChemie liefern jährlich rund 250 dezentrale Abwasserbehandlungsanlagen in Deutschland und Europa. Mit weltweit über 30.000 installierten Anlagen erzielte das Unternehmen 2021 einen Umsatz von rund 200,79 Millionen Euro.

Es wird erwartet, dass Großbritannien bis 2035 einen beträchtlichen Marktanteil erobern wird. Gründe hierfür sind verstärkte Kontrollen der Wasserverschmutzung, strengere Genehmigungen für Rückfluss und Einleitung sowie staatliche Anreize für nachhaltige Fördermethoden. Kolina hat an einem Fracking-Explorationsstandort in Lancashire Abwasser (Oberflächenabfluss und Rückfluss) mit einer 4-Zellen-Anlage mit einer Kapazität von ca. 20 m³/h aufbereitet. Dadurch konnten die strengen Einleitungsstandards erfolgreich erfüllt und bis zu 12 Tankwagenladungen Transport pro Tag eingespart werden.

Wichtige Akteure auf dem Markt für die Aufbereitung von Fracking-Wasser:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt für die Aufbereitung von Fracking-Wasser wird hauptsächlich von großen US-amerikanischen Unternehmen wie Schlumberger, Halliburton und Baker Hughes beherrscht. Zusammen vereinen diese Unternehmen über 26 % des Gesamtmarktes auf sich. Europäische Unternehmen wie Veolia und Siemens konzentrieren sich auf fortschrittliche Filtrations- und Zero-Liquid-Discharge-Technologien (ZLD), wodurch sie ihre starke Marktposition sichern. Australische, südkoreanische, indische und malaysische Unternehmen erschließen Nischenmärkte mit kostengünstigen, modularen Aufbereitungssystemen. Beispiele für Marktinitiativen sind Fusionen, mit denen DuPont mehrere Unternehmen übernommen und seine Membrantechnologien erweitert hat, sowie Partnerschaften zur Forschung und Entwicklung chemikalienfreier Aufbereitungslösungen, die die Aufbereitung von Produktionswasser überflüssig machen. Obwohl die Unternehmen Wert auf Nachhaltigkeit und Kosteneinsparung legen, bauen sie gleichzeitig ihre Kapazitäten in der Region aus, um den strengen Umweltauflagen und der wachsenden unkonventionellen Öl- und Gasförderung gerecht zu werden.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Ursprungsland | Ungefährer Marktanteil (%) | |

Schlumberger Limited | USA | 9.6 |

Halliburton-Unternehmen | USA | 8.8 |

Veolia Environnement SA | Frankreich | 7.9 |

Baker Hughes Company | USA | 7.2 |

Xylem Inc. | USA | 6,5 |

DuPont de Nemours, Inc. | USA | xx |

Ovivo Inc. | Kanada | xx |

Siemens Wassertechnologien | Deutschland | xx |

Aquatech International LLC | USA | xx |

IDE Technologies Ltd. | Israel | xx |

Ursprungswasser | China | xx |

Clean TeQ Water Ltd. | Australien | xx |

Doosan Heavy Industries & Construction | Südkorea | xx |

VA Tech Wabag Ltd. | Indien | xx |

Salcon Berhad | Malaysia | xx |

Hier einige Schwerpunkte der Wettbewerbsanalyse des Marktes:

Neueste Entwicklungen

- Im Dezember 2024 brachte TETRA Technologies die Oasis TDS auf den Markt, eine Komplettlösung zur Entsalzung von Produktionswasser. Diese basiert auf der Integration von Vakuummembrandestillation und osmotisch unterstützter Umkehrosmose (OARO). Das System erreichte eine Wasserrückgewinnungsrate von 93 %. Das aufbereitete Wasser wies einen TDS-Wert zwischen 40 und 200 ppm auf und lag damit über den kommunalen Grenzwerten. Die Pilotanlage behandelte im letzten Quartal 2024 über 800.000 Barrel pro Tag. Im Jahr 2024 betrug das Produktionswasservolumen im Permian Basin 8,4 Milliarden Barrel, und der Markt für die jährliche Wiederverwendung von Produktionswasser hatte ein Volumen von 4,1 Milliarden US-Dollar.

- Im Jahr 2024 implementierte LiqTech eine Pilotanlage der nächsten Generation in einem Container, die Siliziumkarbid-Keramik-Ultrafiltrationstechnologie zur Aufbereitung von Produktionswasser für die Wiedereinleitung oder sinnvolle Wiederverwendung nutzt. Dies ist das erste Produktionswasser-Wiederverwendungsprojekt des Unternehmens in den USA und verdeutlicht den Druck, dem viele Regulierungsbehörden hinsichtlich der Entsorgung von Abwasser aus der Öl- und Gasindustrie und des Recyclings ausgesetzt sind. Die Technologie ermöglicht kosteneffiziente Aufbereitungsoptionen und die Einhaltung strenger Anforderungen an die Wasserwiederverwendung. Das Aufbereitungsverfahren ebnet LiqTech den Weg zu einer führenden Rolle im Bereich der nachhaltigen Fracking-Wasseraufbereitung und des Wasserrecyclings – ein Thema, dem Regulierungsbehörden in wichtigen Öl- und Gasfördergebieten weltweit zunehmend Aufmerksamkeit schenken.

- Report ID: 3389

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.