Marktausblick für Umweltsteuerungen:

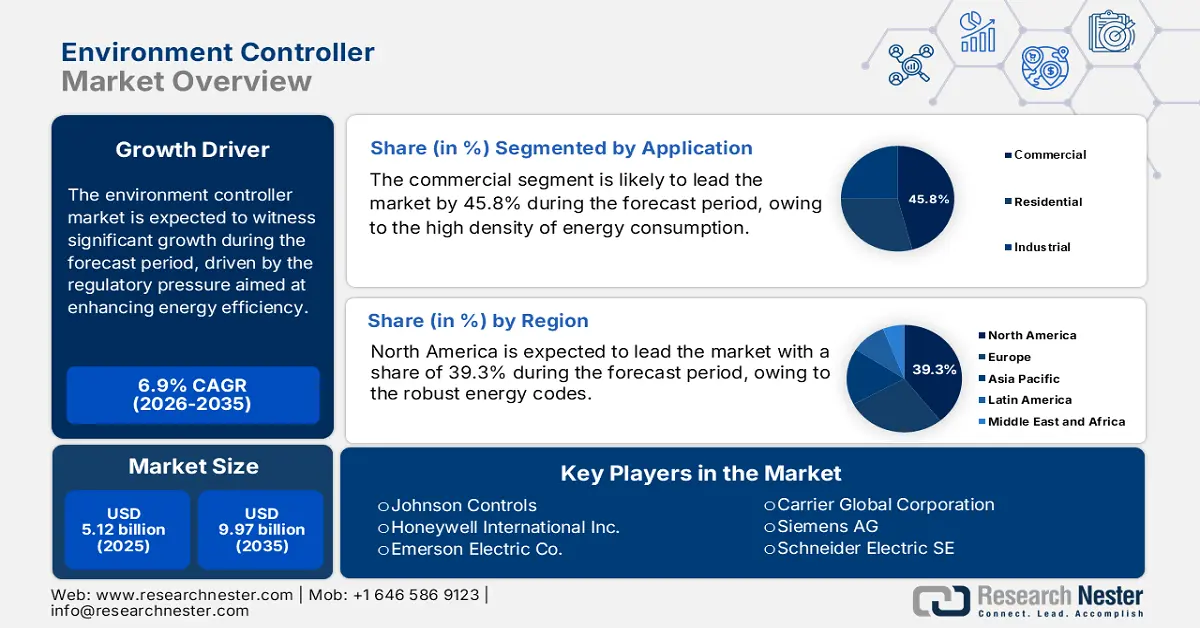

Der Markt für Umweltsteuerungssysteme hatte 2025 ein Volumen von 5,12 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 9,97 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 5,47 Milliarden US-Dollar geschätzt.

Der Hauptwachstumstreiber für den Markt für Gebäudeleittechnik ist der regulatorische Druck zur Steigerung der Energieeffizienz und Reduzierung von Treibhausgasemissionen im Gebäudesektor. Staatliche Vorgaben schaffen eine zwingende Nachfrage nach fortschrittlichen Gebäudemanagement- und Steuerungssystemen. Ein Bericht des US-Energieministeriums vom August 2023 stellt fest, dass Gebäude für rund 74 % des nationalen Stromverbrauchs und 35 % des gesamten Primärenergieverbrauchs verantwortlich sind. Infolgedessen werden die Energiegesetze auf Bundes- und Landesebene immer strenger, was Gebäudeeigentümer und -betreiber dazu zwingt, in fortschrittliche Steuerungssysteme für Heizung, Lüftung, Klimaanlage (HLK), Beleuchtung und die gesamte Gebäudeautomation zu investieren, um die Vorgaben zu erfüllen. Verstärkt wird dieser regulatorische Druck durch Initiativen wie den Federal Building Management Plan, der die Leistungsverbesserung von Bundesgebäuden vorschreibt und so einen bedeutenden, politisch getriebenen Markt für Gebäudeleittechnik in Bundesgebäuden schafft, was zu nachweisbaren Energieeinsparungen führt.

Die Lieferkette des Marktes ist anfällig für Schwankungen der Rohstoffkosten, insbesondere bei Halbleitern, Metallen und Spezialkomponenten. Laut Daten der USITC 2023 importierten die USA im Jahr 2023 Elektronikprodukte im Wert von 591,677 Milliarden US-Dollar aus China, Mexiko, Taiwan, Vietnam und anderen Ländern. Als Reaktion darauf zeichnet sich ein strategischer Trend hin zum Nearshoring und zum Ausbau der heimischen Produktionskapazitäten ab, um die Risiken in der Lieferkette zu reduzieren. Diese Abhängigkeit erhöht jedoch die Anfälligkeit für Handelsstörungen, Preisschwankungen und Logistikverzögerungen. Bundesinitiativen zur Förderung der Halbleiter- und Elektronikfertigung verstärken diesen Wandel zusätzlich, indem sie die lokale Komponentenfertigung, Montage und das strategische Bestandsmanagement unterstützen. Ziel dieser Maßnahmen ist es, die Risiken in der Lieferkette zu minimieren und gleichzeitig die langfristige Produktionsstabilität und Betriebskontinuität zu stärken.

Elektronikprodukte: Allgemeine US-Importe ausgewählter Handelspartner

Jahr | Importwert |

2019 | 483.429 |

2020 | 482.606 |

2021 | 570.630 |

2022 | 629.432 |

2023 | 591.677 |

Quelle: USITC 2023

Schlüssel Umgebungssteuerung Markteinblicke Zusammenfassung:

Regionale Einblicke:

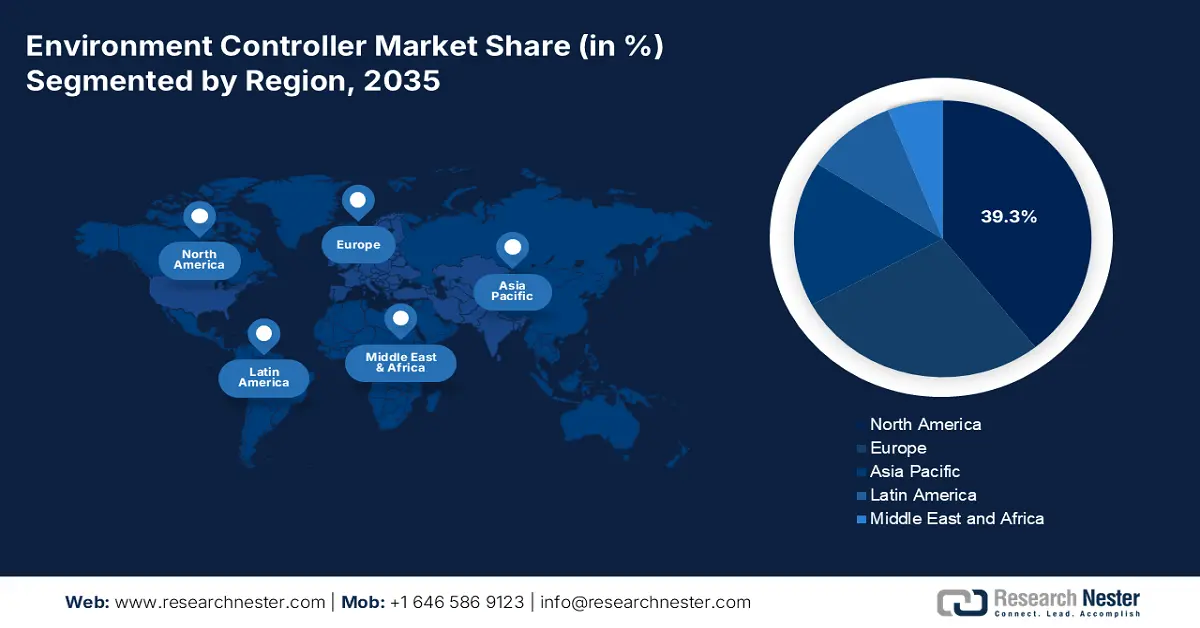

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 39,3 % am Markt für Umweltsteuerungssysteme erreichen, was auf strenge Energiegesetze und die Modernisierung des alternden Gebäudebestands aufgrund strenger staatlicher Effizienzstandards zurückzuführen ist.

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % im Zeitraum 2026–2035. Unterstützt wird dies durch massive städtische Bauprojekte und strenge neue Energiepolitiken, die durch eine rasche industrielle Automatisierung vorangetrieben werden.

Segmenteinblicke:

- Bis 2035 wird das kommerzielle Segment im Markt für Umweltsteuerungssysteme voraussichtlich einen Anteil von 45,8 % erreichen, was durch eine hohe Energieverbrauchsdichte und starke wirtschaftliche Anreize zur Senkung der Betriebskosten durch fortschrittliche Umweltsteuerungssysteme begünstigt wird.

- Bis 2035 wird voraussichtlich das Software-Teilsegment den Anwendungsbereich dominieren, unterstützt durch die Einführung von IoT-fähigen Gebäudemanagementplattformen und cloudbasierten Optimierungssystemen, die durch den regulatorischen Druck zur Steigerung der Energieeffizienz angeregt werden.

Wichtigste Wachstumstrends:

- staatliche Dekarbonisierungsprogramme

- Ausgaben des öffentlichen Sektors für intelligente Gebäude

Größte Herausforderungen:

- Hohe Investitionen in Forschung und Entwicklung sowie technologische Komplexität

- Starker Wettbewerb durch etablierte Marktführer

Wichtige Akteure: Honeywell International Inc. (USA), Emerson Electric Co. (USA), Carrier Global Corporation (USA), Siemens AG (Deutschland), Schneider Electric SE (Frankreich), Danfoss A/S (Dänemark), Legrand SA (Frankreich), Belimo Holding AG (Schweiz), Mitsubishi Electric Corporation (Japan), Daikin Industries, Ltd. (Japan), Fujitsu General (Japan), LG Electronics (Südkorea), Samsung Electronics (Südkorea), Seeley International (Australien), Blue Star Limited (Indien), Green Ocean Corporation Berhad (Malaysia), Trane Technologies plc (Irland), Lennox International Inc. (USA), Delta Controls (Kanada).

Global Umgebungssteuerung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,12 Milliarden US-Dollar

- Marktgröße 2026: 5,47 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,97 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (39,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Australien, Vereinigte Arabische Emirate

Last updated on : 2 December, 2025

Markt für Umweltsteuerungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Dekarbonisierungsprogramme der Regierungen: Die Klimaziele der Regierungen führen zu verstärkten Investitionen in digitales Energiemanagement und automatisierte Gebäudetechnik. Der US-amerikanische Federal Building Performance Standard verpflichtet Behörden, den Energieverbrauch und die Emissionen in Bundesgebäuden zu minimieren und treibt so die Beschaffung fortschrittlicher Steuerungssysteme voran. Laut Daten des Europäischen Wärmepumpenverbands (EFPA) vom Februar 2024 sieht das EU-Paket „Fit für 55“ eine Reduzierung der Gebäudeemissionen um mindestens 49 % bis 2030 vor. Dies erfordert den großflächigen Einsatz intelligenter Steuerungen, integrierter HLK-Automatisierung und einer für erneuerbare Energien geeigneten Gebäudeinfrastruktur. Länder wie Japan und Südkorea erhöhen ebenfalls ihre öffentlichen Ausgaben für Technologien zur CO₂-Reduzierung, um ihre nationalen Klimaneutralitätsziele zu erreichen. Dies führt zu einer steigenden globalen Marktnachfrage, die zunehmend an nationale Klimabudgets und staatliche Sanierungsprogramme gekoppelt ist. Für Europa wird bis 2030 ein starker Kapitaleinsatz prognostiziert.

- Öffentliche Investitionen in intelligente Gebäude: Modernisierungsprogramme des öffentlichen Sektors treiben die rasche Integration von Gebäudeautomations- und Umweltkontrollsystemen voran. Die US-amerikanische General Services Administration (GSA) verwaltet eines der weltweit größten Gebäudeportfolios und hat im Rahmen des Inflation Reduction Act Milliardenbeträge für energetische Sanierungen, Automatisierungsebenen und fortschrittliche Gebäudesteuerungssysteme bereitgestellt. Laut einem Bericht der GSA vom August 2023 erhielt die Behörde 3,4 Milliarden US-Dollar für emissionsarme Gebäudetechnologien, HLK-Automatisierung und Energiemanagementinfrastruktur. Auch die EU-Einrichtung für Wiederaufbau und Resilienz fördert die digitale Gebäudesanierung in den Mitgliedstaaten und schafft so eine solide Grundlage für die Beschaffung von Steuerungssystemen. Diese Initiativen generieren eine planbare, mehrjährige Nachfrage der Regierung und stärken damit die Umsätze der Anbieter und die Stabilität der Produktion.

- Anreize für die heimische Fertigung und die Versorgungssicherheit mit Halbleitern: Die globale Abhängigkeit von Halbleitern beeinflusst die Kosten und Lieferzeiten für Umweltkontrollsysteme erheblich. Regierungen reagieren darauf mit Fördermaßnahmen, die die Versorgungssicherheit stärken sollen. Daten des Israel Public Policy Institute vom Mai 2025 zeigen, dass der US-amerikanische CHIPS and Science Act 52,7 Milliarden US-Dollar für den Ausbau heimischer Halbleiterfabriken bereitstellt, die die Produktion von Sensoren, Mikrocontrollern und Verbindungsmodulen unterstützen – allesamt Schlüsselkomponenten für Umweltkontrollsysteme. Zusätzlich investiert der europäische CHIPS Act weitere 43 Milliarden Euro in den Ausbau der Produktionskapazitäten. Diese Investitionen minimieren die Risiken in der Lieferkette und stabilisieren die Preise für nachgelagerte Hersteller von Umweltkontrollsystemen.

Herausforderungen

- Hohe Investitionen in Forschung und Entwicklung sowie technologische Komplexität: Die Entwicklung eines Umweltcontrollers erfordert enorme Investitionen in Forschung und Entwicklung für robuste Hardware, Softwarealgorithmen und IoT-Konnektivität. Die Unterstützung mehrerer Kommunikationsprotokolle wie BACnet, Modbus und LoRaWAN erhöht die Komplexität und die Kosten zusätzlich. Johnson Controls investiert beispielsweise beträchtliche Summen in die Weiterentwicklung seiner OpenBlue-Plattform – eine Hürde, die nur wenige neue Marktteilnehmer überwinden können. Anders ausgedrückt: Der kontinuierliche Innovationszyklus, der zwar bedeutend, aber auch finanziell aufwendig ist, kommt etablierten Unternehmen zugute, die in der Regel über beträchtliche finanzielle Mittel und umfangreiche Patentportfolios verfügen, welche den Wettbewerb durch innovative Startups stark einschränken.

- Starker Wettbewerb etablierter Anbieter: Der Markt wird von Giganten wie Siemens, Schneider Electric und Honeywell dominiert. Diese verfügen über langjährige Kundenbeziehungen und bewährte Produktportfolios, die für Planer und Anwender ein geringes Risiko darstellen. Honeywells Markenbekanntheit und langfristige Serviceverträge machen das Unternehmen beispielsweise zur ersten Wahl vieler Marktführer. Dies verschafft Honeywell einen erheblichen Wettbewerbsvorteil, der neue Marktteilnehmer ausschließt, die keinen nachweislich signifikanten Leistungsunterschied vorweisen können.

Marktgröße und Prognose für Umweltsteuerungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

5,12 Milliarden |

|

Prognostizierte Marktgröße (2035) |

9,97 Milliarden |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Umweltsteuerungen:

Anwendungssegmentanalyse

Im Anwendungssegment ist der kommerzielle Bereich führend im Markt für Klimatisierungssysteme und wird voraussichtlich bis 2035 einen Marktanteil von 45,8 % erreichen. Treiber dieses Segments sind der hohe Energieverbrauch und starke wirtschaftliche Anreize zur Senkung der Betriebskosten durch fortschrittliche Klimatisierungssysteme. Die COVID-19-Pandemie hat einen weiteren wichtigen Faktor hervorgebracht: die Notwendigkeit, die Innenraumluftqualität – einschließlich Lüftungsrate und Luftreinheit – zu überwachen und sicherzustellen, um die Gesundheit der Nutzer zu schützen und neue Gesundheitsstandards zu erfüllen. Die Dimension dieses Marktes wird durch Daten des US Census Bureau vom Februar 2024 verdeutlicht, die einen Wert von 1.978,7 Milliarden US-Dollar für Neubauten ausweisen, wobei ein erheblicher Anteil von Anfang an mit intelligenten Steuerungssystemen ausgestattet ist.

Komponentensegmentanalyse

Bis 2035 wird Software voraussichtlich das dominierende Teilsegment darstellen, da sie die Intelligenzschicht bildet, die Rohdaten der Hardware in verwertbare Erkenntnisse und automatisierte Steuerung umwandelt. Dieser Trend wird durch die Verlagerung hin zu IoT-fähigen Gebäudemanagementsystemen und Cloud-basierten Plattformen verstärkt und ermöglicht vorausschauende Wartung, Fehlererkennung und Echtzeitoptimierung des Energieverbrauchs in Gebäudebeständen. Ein Haupttreiber ist der regulatorische Druck zur Energieeffizienz; so ist die Software beispielsweise entscheidend für die Einhaltung moderner Energiegesetze. Die US-Regierung unterstreicht diesen Fokus: Das Energieministerium berichtet, dass Gebäudeenergiemanagement-Software und -Dienstleistungen maßgeblich zur Reduzierung des Energieverbrauchs in vernetzten Gewerbegebäuden beigetragen haben und hebt damit ihre unmittelbaren finanziellen und ökologischen Auswirkungen hervor.

Systemsegmentanalyse

Gebäudemanagementsysteme (BMS) werden voraussichtlich den Markt anführen, da sie die essenzielle integrierte Plattform bieten, die alle Subsysteme wie Heizung, Lüftung, Klimaanlage (HLK), Beleuchtung, Sicherheit und Brandschutz in einer einzigen, benutzerfreundlichen Oberfläche vereint. Haupttreiber ist der überzeugende Return on Investment (ROI) des zentralisierten Energiemanagements, insbesondere in großen Gewerbe- und Industrieanlagen, wo Energiekosten einen erheblichen Teil des Betriebsaufwands ausmachen. Das Bestreben nach klimaneutralen Gebäuden und die Notwendigkeit, strenge Umwelt-, Sozial- und Governance-Kriterien (ESG) zu erfüllen, fördern die Einführung von BMS zusätzlich. Die entscheidende Rolle des Steuerungssystems wird durch einen Bericht des US-Energieministeriums vom April 2024 unterstrichen. Dieser zeigt, dass Gewerbegebäude im Jahr 2022 17,6 Billiarden BTU (British Thermal Units) verbrauchten, was ein enormes Einsparpotenzial durch optimierte BMS-Steuerung darstellt und diese somit zu einer Investitionspriorität macht.

Unsere detaillierte Analyse des Marktes für Umweltsteuerungssysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

System |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Umweltkontrollbranche – Regionaler Überblick

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Gebäudeleittechnik und wird voraussichtlich bis 2035 einen Umsatzanteil von 39,3 % erreichen. Treiber dieses Marktes sind die strengen Energiegesetze und die Modernisierung des bestehenden Gebäudebestands. Zu den wichtigsten Markttreibern zählen die Gebäudeeffizienzstandards des US-Energieministeriums und die kanadische Strategie für eine grünere Regierung, die klimaneutrale Bundesgebäude vorschreibt. Der Trend geht weg von Hardware hin zu integrierten, cloudbasierten Gebäudemanagementsystemen, die vorausschauende Wartung und Netzinteraktion ermöglichen. Investitionen konzentrieren sich auf die Sanierung von Gewerbeimmobilien und die Verbesserung der Netzstabilität. Erhebliche Ausgaben fließen in IoT-fähige Steuerungssysteme, um die Nachhaltigkeitsziele von Bund und Unternehmen zu erreichen und so ein stetiges Marktwachstum zu sichern.

Der US-amerikanische Markt für Gebäudeleittechnik wird primär durch regulatorische Vorgaben und den strategischen Wandel hin zu netzinteraktiven, energieeffizienten Gebäuden angetrieben. Das US-Energieministerium fördert in diesem Zusammenhang Technologien, die es Gebäuden ermöglichen, ihren Energieverbrauch dynamisch zu steuern. Die US-Energieinformationsbehörde (EIA) schätzte den Gesamtenergieverbrauch in Gewerbegebäuden im Juni 2023 auf fast 6.787 Billionen BTU (British Thermal Units), was ein enormes Einsparpotenzial durch fortschrittliche Steuerungssysteme verdeutlicht. Dieser Faktor, zusammen mit Steueranreizen aus dem Inflationsbekämpfungsgesetz, treibt die anhaltende Nachfrage nach intelligenten, interoperablen Steuerungssystemen an, die nachweisbare Energieeinsparungen und Netzdienstleistungen gewährleisten. Da diese Systeme für die Bewältigung des steigenden Energiebedarfs durch die Elektrifizierung von Gebäuden immer wichtiger werden, liegt der Fokus auf der Entwicklung von Steuerungen mit leistungsstarker Laststeuerung und nahtloser Integration in die Programme der Energieversorger, um dieses wachsende Marktsegment zu erschließen.

Hauptsächlicher Brennstoffverbrauch nach Endverwendung im US-amerikanischen Gewerbegebäude

Endverwendung | Prozentsatz |

Raumheizung | 32 |

Andere | 16 |

Belüftung | 11 |

Beleuchtung | 10 |

Kühlung | 9 |

Kochen | 7 |

Kühlung | 5 |

Warmwasserbereitung | 5 |

Computer | 4 |

Büroausstattung | 1 |

Quelle: EIA Juni 2023

Der kanadische Markt für Klimaregelungssysteme zeichnet sich durch seinen Fokus auf tiefgreifende Dekarbonisierung und Resilienz gegenüber extremen Klimabedingungen aus. Die Strategie der Bundesregierung zur Nachhaltigkeit der öffentlichen Verwaltung, die auf klimaneutrale Bundesgebäude abzielt, treibt die Einführung vollelektrischer Systeme und fortschrittlicher Gebäudemanagementsysteme maßgeblich voran. Diese politische Ausrichtung wird durch konkrete Investitionen unterstützt. So zeigen beispielsweise Daten der kanadischen Regierung vom Januar 2025, dass der Bundeshaushalt 2022 150 Millionen US-Dollar für die kanadische Strategie für nachhaltiges Bauen bereitgestellt hat, um die Marktentwicklung zu beschleunigen. Zusammen mit strengen Bauvorschriften der Provinzen schafft dies einen stabilen, politisch getriebenen Markt für leistungsstarke Klimaregelungssysteme, die komplexe Wärmepumpen- und HLK-Systeme sowohl effizient als auch an extreme Wetterbedingungen anpassen können.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Gebäudeleittechnik und wird voraussichtlich im Prognosezeitraum 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % wachsen. Treiber dieses Marktes sind der massive Städtebau, die strenge neue Energiepolitik der Regierung und die rasante industrielle Automatisierung. Chinas Bestreben nach Klimaneutralität erfordert intelligentere Gebäudeleittechnik, während Indiens ambitioniertes Zertifizierungssystem für nachhaltiges Bauen, GRIHA, und seine Smart-Cities-Initiative eine anhaltende Nachfrage schaffen. Der wichtigste Trend ist der Sprung hin zu Cloud-basierten und IoT-Lösungen, vor allem in Indien und China, wo Bauträger intelligente Steuerungssysteme direkt in neue Gewerbe- und Wohnbauprojekte integrieren. So sind beispielsweise für die Modernisierung der städtischen Infrastruktur auch intelligente Gebäudeleitsysteme vorgesehen. Der Markt ist hart umkämpft: Starke lokale Anbieter treten neben globalen Konzernen auf und konkurrieren um einen Anteil an diesem beispiellosen Infrastrukturboom.

China ist führend auf dem Markt für Klimatisierungstechnik im asiatisch-pazifischen Raum. Treiber dieser Entwicklung ist die nationale „Dual Carbon“-Strategie, die einen Höhepunkt der CO₂-Emissionen bis 2030 vorsieht. Dies führte zur raschen Umsetzung strengerer Bauvorschriften in allen Provinzen und förderte den Einsatz fortschrittlicher Gebäudemanagementsysteme bei Neubauten und umfassenden Sanierungen. Das Ausmaß dieser Initiative ist enorm. Laut einem Datenbericht der People’s Daily Online vom Dezember 2023 belief sich der Wert der im Jahr 2023 abgeschlossenen Bauarbeiten auf über 31 Billionen Yuan. Dies unterstreicht die immense, politisch bedingte Nachfrage nach energieeffizienten Klimatisierungstechnologien, um diesen enormen Gebäudebestand zu verwalten und die nationalen Klimaziele zu erreichen. Dieser politische Rahmen verpflichtet die Provinz- und Stadtregierungen zur aktiven Durchsetzung dieser Standards und schafft so einen einheitlichen, von oben verordneten regulatorischen Impuls für die gesamte Bauwertschöpfungskette, intelligente Klimatisierungslösungen einzuführen.

Der japanische Markt für Klimatisierungssysteme zeichnet sich durch einen Fokus auf technologisch fortschrittliche und resiliente Systeme aus, getrieben von der Notwendigkeit, den alternden Gebäudebestand zu modernisieren und die Energiesicherheit zu verbessern. Der Haupttrend ist die Integration von Klimatisierungssystemen mit Funktionen zur Katastrophenvorsorge und -bewältigung, wie beispielsweise die automatische Lüftungssteuerung bei Erdbeben oder Stromausfällen. Unterstützt wird diese Entwicklung durch die Regierungspolitik. So gab das japanische Ministerium für Wirtschaft, Handel und Industrie im April 2024 bekannt, dass im Haushalt 2023 72,5 Milliarden Yen für Projekte zur Steigerung der Energieeffizienz von Gebäuden und zur Entwicklung intelligenter Stadtviertel bereitgestellt wurden. Diese Mittel fließen direkt in die Einführung resilienter Klimatisierungssysteme der nächsten Generation.

Einblicke in den europäischen Markt

Der europäische Markt für Klimaregelungssysteme ist stark von regulatorischen Vorgaben geprägt, insbesondere der EU-Gebäuderichtlinie (Gesamtenergieeffizienzrichtlinie) und der Strategie für Gebäudesanierungen (Renovation Wave Strategy), die einen klimaneutralen Gebäudebestand bis 2050 vorschreiben. Dies führt zu einer hohen, zwingenden Nachfrage nach der Nachrüstung bestehender Gebäude mit modernen HLK- und Gebäudemanagementsystemen. Der Markt entwickelt sich hin zu einer ganzheitlichen Gebäudeautomation, die Energieeffizienz mit der Überwachung der Raumluftqualität für Gesundheit und Produktivität verbindet. Ein wichtiger Trend ist die zunehmende Verbreitung digitaler Gebäudelogbücher und Indikatoren für die Smart-Readiness, die von der Europäischen Kommission gefördert werden und Gebäude anhand ihrer technologischen Leistungsfähigkeit bewerten. So hat beispielsweise die EU-Aufbau- und Resilienzfazilität erhebliche Mittel in Form von Krediten und Zuschüssen bereitgestellt, von denen ein Teil in die Sanierung von Gebäuden im Sinne des ökologischen Gleichgewichts fließt und damit den Markt für moderne Klimaregelungssysteme direkt ankurbelt.

Der deutsche Markt für Gebäudeleittechnik ist der größte in Europa und wird von der ambitionierten Energiewende und dem umfassenden Gebäudeenergiegesetz angetrieben. Der vorherrschende Trend ist die Integration der Lichtsteuerung mit erneuerbaren Energien vor Ort und Speichern, um nahezu energieautarke Gebäude zu schaffen. Dies wird maßgeblich durch staatliche Förderprogramme unterstützt. So stellte beispielsweise die staatliche KfW Bankgruppe im Rahmen ihres Programms für energieeffizientes Bauen und Sanieren allein im Jahr 2022 21,6 Milliarden Euro an Darlehen zur Unterstützung der Gebäudemodernisierung bereit (laut SEC-Daten vom Dezember 2023). Die Finanzierung erfolgte direkt an die Einführung fortschrittlicher, vernetzter Gebäudeleittechniksysteme, die Voraussetzung für diese öffentliche Förderung sind.

Der französische Markt ist durch die wegweisende Umweltverordnung RE2020 einzigartig geprägt. Diese regelt den gesamten Lebenszyklus-CO₂-Fußabdruck eines Gebäudes und geht dabei über den reinen Energieverbrauch im Betrieb hinaus. Dies hat eine starke Nachfrage nach Steuerungssystemen geschaffen, die komplexe Hybridsysteme optimieren, darunter CO₂-arme Heizung und dynamische Beschattung. Öffentliche Investitionen sind der wichtigste Treiber, wobei die nationale Agentur ADEME eine zentrale Rolle spielt. In ihrem Leistungsplan für den Zeitraum 2023 bis 2027 wurde der ADEME für 2023 ein erhebliches Budget zugewiesen, um die Finanzierung der ökologischen Transformation, Innovationen und den Einsatz der für die RE2020-Konformität erforderlichen Gebäudesteuerungstechnologien zu beschleunigen. Dieser regulatorische Druck stellt sicher, dass fortschrittliche, datengesteuerte Klimasteuerungen nicht mehr optional, sondern ein grundlegender Bestandteil aller Neubauprojekte im ganzen Land sind.

Wichtige Marktteilnehmer im Bereich Umweltsteuerungen:

- Johnson Controls (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Honeywell International Inc. (USA)

- Emerson Electric Co. (USA)

- Carrier Global Corporation (USA)

- Siemens AG (Deutschland)

- Schneider Electric SE (Frankreich)

- Danfoss A/S (Dänemark)

- Legrand SA (Frankreich)

- Belimo Holding AG (Schweiz)

- Mitsubishi Electric Corporation (Japan)

- Daikin Industries, Ltd. (Japan)

- Fujitsu General (Japan)

- LG Electronics (Südkorea)

- Samsung Electronics (Südkorea)

- Seeley International (Australien)

- Blue Star Limited (Indien)

- Green Ocean Corporation Berhad (Malaysia)

- Trane Technologies plc (Irland)

- Lennox International Inc. (USA)

- Delta Controls (Kanada)

- Johnson Controls ist mit seiner digitalen Plattform OpenBlue weltweit führend im Markt für Gebäudeleittechnik. Diese Initiative integriert fortschrittliche Gebäudemanagementsysteme mit KI und Cloud-Anbindung und verlagert den Fokus des Unternehmens von Hardware hin zu datengestützten, ergebnisorientierten Dienstleistungen. Durch den Einsatz von Gebäudeleittechnik für vorausschauende Wartung und Energieoptimierung ganzer Gebäudeportfolios schafft das Unternehmen für seine Kunden ein intelligenteres, nachhaltigeres und autonomeres Umfeld.

- Honeywell International Inc. ist ein führender Anbieter von Gebäudeleittechnik und hat seine Position durch die Enterprise-Performance-Management-Plattform Honeywell Forge deutlich ausgebaut. Ziel der Initiative ist die Integration von Betriebs- und Informationstechnologiedaten aus Gebäudeleittechniksystemen, um umfassende Einblicke zu ermöglichen. Das Unternehmen verzeichnete von 2023 bis 2024 ein Umsatzwachstum von 5 %.

- Emerson Electric Co. ist im Markt für Klimaregler im Gewerbebereich mit der Marke Copeland und Lösungen für die Gebäudeautomation sehr erfolgreich. Eine zentrale strategische Initiative ist die enge Integration der Klimaregler mit drehzahlvariablen Kompressoren und einem IoT-Gateway für Kälte- und Klimatechnik. Dadurch kann Emerson den Markt nutzen, um ein präzises, datenoptimiertes Klimamanagement anzubieten, den Energieverbrauch zu senken und die Betriebssicherheit zu gewährleisten.

- Carrier Global Corporation verfolgt im Markt für Klimatisierungstechnik eine Digitalisierungsstrategie. Ihre wichtigste Initiative ist die Abound-Plattform und das Health Buildings Program, das Klimatisierungstechnik für Heizung, Lüftung, Klimatisierung (HLK), Luftqualität und Brandschutz in einer einzigen, analysegestützten Benutzeroberfläche vereint. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 22,5 Milliarden US-Dollar durch die Bereitstellung sicherer, intelligenter und effizienter Produkte.

- Die Siemens AG ist ein führendes Unternehmen im europäischen Markt für Gebäudeautomationssysteme und bekannt für ihre Plattform Desigo. Ihre strategische Hauptinitiative zielt auf die Entwicklung eines vollständig Cloud-nativen, offenen Systems ab, das IoT-fähige Gebäudeautomationssysteme mit den IT-Systemen von Unternehmen verbindet. Das Unternehmen nutzt seine Marktführerschaft, um die strategische Vision eines nahtlosen, datengesteuerten und energieoptimierten Gebäudes voranzutreiben.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Gebäudeleittechnik ist stark fragmentiert und wird von globalen Technologiekonzernen und spezialisierten regionalen Anbietern dominiert. Die wichtigsten Strategien zur Marktführerschaft basieren auf technologischen Innovationen, insbesondere in den Bereichen IoT-Integration, KI-gestützte vorausschauende Steuerung und Energieeffizienz. Branchengrößen wie Siemens, Johnson & Johnson und Honeywell streben aggressives Wachstum durch strategische Fusionen und Übernahmen an, um ihre geografische Präsenz auszubauen. So hat beispielsweise Nordomatic im Oktober 2025 Building Environment Control Ltd. (BEC) mit Sitz in Newcastle-under-Lyme, Großbritannien, übernommen. Gleichzeitig liegt ein starker Fokus auf der Entwicklung interoperabler Systeme mit offenen Protokollen für das Smart-Building-Ökosystem. Partnerschaften mit Softwareunternehmen sowie ein starker Fokus auf Nachhaltigkeit und Datenanalyse sind heute entscheidend, um Wettbewerbsvorteile zu erzielen und integrierte Lösungen jenseits der reinen Hardware anzubieten.

Unternehmenslandschaft des Marktes für Umweltsteuerungssysteme:

Neueste Entwicklungen

- Im April 2025 kündigte Axis die Markteinführung seiner ersten Umweltsensoren an, Sensoren zur Messung der Innenraumluftqualität, die eine kosteneffektive Überwachung und Steuerung der Luftqualität ermöglichen sollen, einschließlich der Erkennung von E-Zigaretten und Zigaretten.

- Im April 2024 stellte Onsemi die nächste Generation elektrochemischer Sensoren für industrielle, umwelttechnische und medizinische Anwendungen vor. Die Markteinführung ermöglicht vielseitige und kompakte Lösungen für Anwendungen wie die Luft- und Gasanalyse, die Lebensmittelverarbeitung und die landwirtschaftliche Überwachung sowie medizinische Wearables wie kontinuierliche Glukosemessgeräte.

- Report ID: 3517

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.