Marktausblick für Ruhe-EKG-Systeme:

Der Markt für Ruhe-EKG-Systeme hatte 2025 ein Volumen von 1,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf rund 3,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 7,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Ruhe-EKG-Systeme auf 2 Milliarden US-Dollar geschätzt.

Der Markt dürfte in den kommenden Jahren ein starkes Wachstum verzeichnen, bedingt durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Alterung der Bevölkerung und den steigenden Stellenwert der Früherkennung. Ein Bericht der WHO vom Juli 2025 belegt dies: Jährlich sterben etwa 19,8 Millionen Menschen an Herz-Kreislauf-Erkrankungen, davon 85 % an Herzinfarkt und Schlaganfall. Der Bericht unterstreicht die Bedeutung der Früherkennung, um diesem Problem entgegenzuwirken und somit das Marktwachstum positiv zu beeinflussen.

Darüber hinaus erfährt der Markt zunehmende Unterstützung von privaten und öffentlichen Kostenträgern, die Preisstrategien implementieren, die sich verstärkt an wertorientierten Versorgungsmodellen orientieren. Im Juni 2025 wurde eine Studie (NCT05118035) in Taiwan veröffentlicht, die das Kostensenkungspotenzial eines KI-gestützten EKG-Systems zur Reduzierung der 90-Tage-Mortalität bei stationären Patienten untersuchte. Die KI-EKG-Gruppe wies dabei eine niedrigere Gesamtmortalität (3,6 % vs. 4,3 %) bei vergleichbaren Gesamtkosten auf. Das inkrementelle Kosten-Nutzen-Verhältnis (ICER) betrug 59.500 US-Dollar pro vermiedenem Todesfall. Aus Sicht der Kostenträger erwies sich das System somit als kosteneffektiv und spricht für einen breiteren Einsatz in der klinischen Praxis.

Markt für Ruhe-EKG-Systeme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- KI-Integration: Die Integration von KI hat das Wachstum des Marktes für Ruhe-EKG-Systeme grundlegend verändert, da sie Genauigkeit und Effizienz verbessert und so die Akzeptanz in Gesundheitseinrichtungen erhöht. In diesem Zusammenhang gab Philips im Juli 2025 die Einführung des Philips ECG AI Marketplace bekannt. Diese Plattform bietet kardiologischen Teams Zugriff auf verschiedene Angebote an einem zentralen Ort und unterstützt Ärzte bei der einfacheren Verwaltung und Implementierung KI-gestützter Diagnosetools. Anumana ist das erste Unternehmen, das sich der Plattform anschließt und seinen FDA-zugelassenen ECG-AI-LEF-Algorithmus zur Erkennung einer niedrigen Ejektionsfraktion und zur Verbesserung der kardiologischen Versorgung anbietet.

- Fokus auf Prävention: Die zunehmende Alterung der Bevölkerung führt zu einem deutlich steigenden Bedarf an routinemäßigen Herzuntersuchungen und macht diese zu einem unverzichtbaren Bestandteil präventiver Gesundheitsprogramme. In diesem Zusammenhang veröffentlichte das NIH im April 2024 eine Studie, die zeigt, dass die alternde Bevölkerung die Häufigkeit von Herz-Kreislauf-Erkrankungen und die Sterblichkeit erheblich beeinflusst, da sich diese bis 2050 voraussichtlich nahezu verdoppeln werden. Der Bericht stellt außerdem fest, dass biologische Alterungsprozesse in Kombination mit anderen Risikofaktoren eine entscheidende Rolle bei altersbedingten Herz-Kreislauf-Erkrankungen spielen.

- Förderliche Regierungsinitiativen: Die verstärkten staatlichen und privaten Investitionen in die Modernisierung der Gesundheitsinfrastruktur, insbesondere in Entwicklungsländern, sowie Kampagnen zur öffentlichen Gesundheit treiben die Wirtschaft kontinuierlich an. So startete beispielsweise die American Heart Association im Mai 2024 die Kampagne „Doctor, It's Been Too Long“, um regelmäßige Arztbesuche und Vorsorgeuntersuchungen zu fördern. Unterstützt wird die Kampagne von der Journey Health Foundation, die die Bedeutung der Blutdruck- und Cholesterinkontrolle sowie der Medikamenteneinnahme angesichts zunehmender chronischer Erkrankungen wie Adipositas und Herzkrankheiten hervorhebt.

Bevölkerung ab 65 Jahren: Zahlen und Anteile nach Regionen für 2020 und Prognose für 2050

Region | Bevölkerung ab 65 Jahren (in Millionen) | Anteil der Bevölkerung im Alter von 65 Jahren und älter (%) |

2020 | 2050 | |

Global | 727.1 | 1548,9 |

Asien | 411,6 | 954,7 |

Europa | 142,9 | 199,9 |

Lateinamerika und die Karibik | 58,7 | 144,6 |

Nordamerika | 61,9 | 96,3 |

Afrika | 20.4 | 143.1 |

Ozeanien | 5.4 | 10.2 |

Quelle: NIH

Wichtigste Umsatzchancen im Markt

Jahr | Unternehmen | Ereignis | Umsatzmöglichkeit |

2025 | Tempus KI | FDA-510(k)-Zulassung für ECG-Low EF-Software | KI-gestützte Ruhe-EKG-Analysesysteme |

2024 | DHC-Gruppe | Erfassung von EKG-Aufzeichnungen auf Anfrage | Ausweitung der EKG-Interpretationsdienste auf dem britischen Markt |

2021 | AliveCor | Übernahme von CardioLabs | Integrierte ambulante + Ruhe-EKG-Lösungen |

Quelle : Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Hohe Kosten und Erstattungsprobleme: Eine der größten Herausforderungen auf dem Markt für Ruhe-EKG-Systeme sind die hohen Kosten fortschrittlicher Geräte, insbesondere solcher mit exklusiven Funktionen. Diese Kosten können die Verbreitung einschränken, vor allem in Entwicklungsländern oder kleineren Gesundheitseinrichtungen. Hinzu kommt, dass die Erstattungspraxis je nach Land und Krankenkasse variiert, was das Marktwachstum letztendlich bremst.

- Datenschutzbedenken: Dies ist ein weiterer Faktor, der es Herstellern von Ruhe-EKG-Systemen erschwert, die gewünschte Kundengruppe zu erreichen. Die Geräte verfügen zwar über Cloud-Speicher und KI-Analysen, doch der Schutz sensibler Patientendaten vor Cyberangriffen ist im Gesundheitswesen von entscheidender Bedeutung. Zudem kann die Integration dieser Systeme in die vielfältigen IT-Infrastrukturen des Gesundheitswesens komplex sein und zu potenziellen Interoperabilitätsproblemen führen.

Marktgröße und Prognose für Ruhe-EKG-Systeme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

1,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ruhe-EKG-Systeme:

Segmentanalyse nach Gerätetyp

Basierend auf dem Gerätetyp wird erwartet, dass das Segment der fest installierten EKG-Systeme im betrachteten Zeitraum mit einem Marktanteil von 61,9 % den größten Umsatz erzielen wird. Die Dominanz dieses Subtyps ist im Wesentlichen auf seine Zuverlässigkeit und die Integration in Gesundheitseinrichtungen zurückzuführen, wo eine kontinuierliche Überwachung unerlässlich ist. Darüber hinaus ermöglichen diese Systeme eine höhere Datengenauigkeit und Mehrkanal-Konfigurationen, die detaillierte Herzinformationen liefern, welche für komplexe Diagnosen von entscheidender Bedeutung sind.

Konnektivitätssegmentanalyse

Im Bereich der Konnektivität wird erwartet, dass drahtlose EKG-Geräte bis Ende 2035 einen Marktanteil von 55,2 % am Ruhe-EKG-System erreichen werden. Fortschritte bei Bluetooth, WLAN und Cloud-Konnektivität sind Schlüsselfaktoren für das Wachstum dieses Segments. Im Juni 2024 gab Clario bekannt, dass seine SpiroSphere-Plattform, integriert mit dem drahtlosen EKG-Gerät COR®12, die FDA-Zulassung (510(k)) erhalten hat. Dies optimiert Arbeitsabläufe und verbessert die Benutzerfreundlichkeit für Patienten und Studienzentren.

Endnutzersegmentanalyse

Basierend auf dem Segment der Endnutzer, den Krankenhäusern, wird für dieses Segment ein deutliches Wachstum mit einem Marktanteil von 48,7 % im Bereich der Ruhe-EKG-Systeme im Analysezeitraum erwartet. Das Wachstum in diesem Segment resultiert aus der hohen Anzahl von Herz-Kreislauf-Patienten, die eine fortschrittliche EKG-Diagnostik benötigen. Darüber hinaus stellen die Verfügbarkeit von qualifizierten Fachkräften, die Infrastruktur für moderne Geräte und die Integration mit anderen Diagnoseinstrumenten wertvolle Vorteile für dieses Segment dar und ermöglichen so einen stetigen Cashflow in diesem Sektor.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerätetyp |

|

Konnektivität |

|

Endbenutzer |

|

Anwendung |

|

Technologie |

|

Bleityp |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Ruhe-EKG-Systeme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

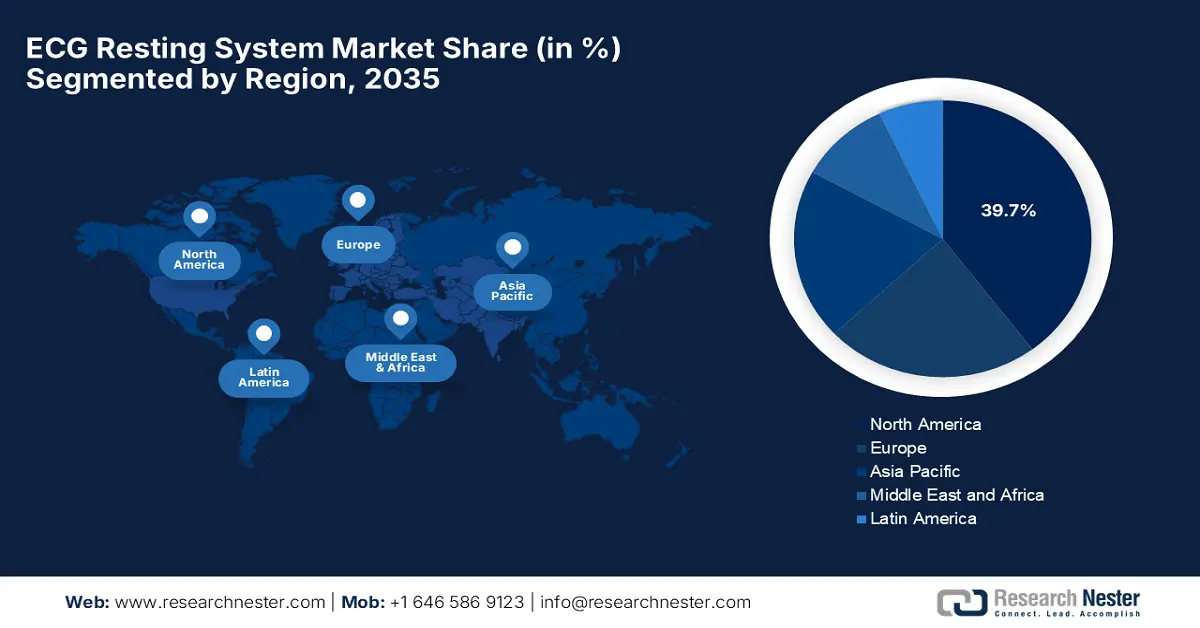

Nordamerika wird Prognosen zufolge bis Ende 2035 mit 39,7 % den größten Umsatzanteil am Markt für Ruhe-EKG-Systeme erzielen. Die hohen Gesundheitsausgaben und die Präsenz großer Marktteilnehmer sind die Hauptgründe für die führende Position der Region. Im Dezember 2024 gab HeartBeam bekannt, die FDA-Zulassung (510(k)) für sein kabelloses Heim-EKG-Gerät erhalten zu haben. Dieses Gerät dient der Arrhythmie-Diagnostik, zeichnet hochauflösende Herzsignale aus drei Blickwinkeln auf und synchronisiert die Daten mit einer mobilen App, um sie in Echtzeit an Ärzte zu übermitteln.

Die USA bauen ihre Führungsposition im regionalen Markt für Ruhe-EKG-Systeme weiter aus, dank eines verstärkten Fokus auf Prävention und erheblicher Investitionen in Innovationen im Gesundheitswesen. Im Juli 2024 sicherte sich Octagos Health in einer von Morgan Stanley Expansion Capital angeführten Serie-B-Finanzierungsrunde über 43 Millionen US-Dollar, unterstützt von Mucker Capital und weiteren Investoren. Die Investition wird das Unternehmen bei seiner Mission, die Herzversorgung durch fortschrittliche künstliche Intelligenz und umfassende Patientenüberwachungsdienste zu verbessern, beschleunigen.

Aufgrund der stetig steigenden Gesundheitsausgaben, des wachsenden Bewusstseins für Herz-Kreislauf-Erkrankungen und der zunehmenden Zahl älterer Menschen bietet sich Kanada im regionalen Markt ein enormes Potenzial. In diesem Zusammenhang erklärte Health Canada, dass die kanadische Regierung über das CIHR 5 Millionen US-Dollar in die Gründung der Canadian Heart Function Alliance investiert hat, einem nationalen Forschungsnetzwerk, das sich auf die Verbesserung von Prävention, Diagnose, Behandlung und Versorgung bei Herzinsuffizienz konzentriert und daher für ein normales Marktwachstum bestens geeignet ist.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum gilt im betrachteten Zeitraum als die am schnellsten wachsende Region im Markt für Ruhe-EKG-Systeme. Dieser Aufschwung ist vor allem auf die im Vergleich zu Holter- und Belastungs-EKG-Geräten deutlich höhere Akzeptanz zurückzuführen. Gleichzeitig steigen die Investitionen im Gesundheitswesen in dieser Region kontinuierlich an, was die starke Dynamik zusätzlich beflügelt. Darüber hinaus fördern technologische Innovationen, insbesondere bei tragbaren und drahtlosen EKG-Modellen, das Marktwachstum und positionieren die Region als führenden Marktführer in diesem Bereich.

China stellt den größten und einflussreichsten Markt in der Region dar, angetrieben durch die rasante Modernisierung der Gesundheitsinfrastruktur und die zunehmende Verbreitung digitaler Gesundheitslösungen. Im April 2025 präsentierte Beneware Medical erfolgreich seine neuesten Innovationen auf der 91. Shanghai CMEF. Zu den vorgestellten Produkten zählten unter anderem das digitale Elektrokardiograph, das Belastungs-EKG-System und das Fern-EKG-Netzwerk. Das Unternehmen präsentierte außerdem eine Reihe von Herz- und Lungenfunktionsdiagnostikgeräten und stieß damit auf großes Interesse bei medizinischen Einrichtungen und Zulieferern.

Indien verzeichnet ein rasantes Wachstum im Markt für Ruhe-EKG-Systeme, bedingt durch starke staatliche Förderung und eine gestiegene Nachfrage im städtischen und ländlichen Gesundheitswesen. So kündigte SCHILLER beispielsweise im Februar 2024 die Markteinführung des CARDIOVIT FT-2 an, eines tragbaren Touchscreen-EKG-Geräts für den Einsatz in Krankenhäusern. Es zeichnet sich durch eine intuitive, leicht zu reinigende Benutzeroberfläche und einen optionalen Thermodrucker aus. Das Gerät basiert auf einem gehärteten Linux-Kernel und bietet hohe Cybersicherheit, umfassende Konnektivität mit Krankenhaus-IT-Systemen sowie Unterstützung für papierbasierte und papierlose Arbeitsabläufe.

Wichtige Statistiken zur Belastung und den wirtschaftlichen Auswirkungen von Herz-Kreislauf-Erkrankungen in Indien (Stand: Juni 2024)

Statistik | Wert/Beschreibung |

Prozentsatz der Todesfälle aufgrund von Herz-Kreislauf-Erkrankungen | 31,8 % aller Todesfälle |

Anzahl der von Herz-Kreislauf-Erkrankungen betroffenen Personen | Anstieg von 271 Millionen (1990) auf 523 Millionen (2019) |

Wirtschaftlicher Verlust aufgrund von Herz-Kreislauf-Erkrankungen | Geschätzte 2,17 Billionen US-Dollar zwischen 2012 und 2030 |

altersstandardisierte Sterberate für Herz-Kreislauf-Erkrankungen in | 282 Todesfälle pro 100.000 Einwohner |

Gesundheitsausgaben pro Kopf | 253 USD (4,5 % des BIP) |

Staatlicher Beitrag zu den gesamten Gesundheitsausgaben | 31,3 % der Gesamtausgaben (1,1 % des BIP) |

Quelle: NIH

Einblicke in den europäischen Markt

Europa birgt ein enormes Marktpotenzial und gilt als zweitgrößter Markt in diesem Bereich. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und der wachsende Fokus auf Prävention sind die Hauptgründe für diese führende Position. So gab beispielsweise Norav Medical im Jahr 2025 bekannt, dass sein gesamtes EKG-Produktportfolio die CE-Kennzeichnung gemäß der europäischen Medizinprodukteverordnung (MDR) EU 2017/745 erhalten hat, was seine Eignung für klinische, stationäre und Forschungseinrichtungen unterstreicht.

Deutschland ist aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur und des starken Fokus auf die kardiovaskuläre Früherkennung führend im regionalen Markt für Ruhe-EKG-Systeme, was zu einer hohen Verbreitung dieser Systeme beiträgt. Darüber hinaus werden diese Systeme in öffentlichen und privaten Krankenhäusern umfassend eingesetzt, was durch Deutschlands führende Rolle in der Medizintechnik und Investitionen in telekardiologische Dienstleistungen zusätzlich begünstigt wird und somit das Marktwachstum positiv beeinflusst.

Großbritannien gewinnt im Bereich der Ruhe-EKG-Systeme zunehmend an Bedeutung, insbesondere aufgrund der stark gestiegenen Nutzung dieser Systeme im staatlichen Gesundheitsdienst (NHS). Im Juni 2025 stellte das britische Parlament fest, dass die Regierung die Zahl vorzeitiger Todesfälle durch Herzkrankheiten und Schlaganfälle innerhalb von zehn Jahren um 25 % senken will. Nach einer umfassenden Überprüfung des NHS konzentriert sich ein neuer Zehnjahresplan auf die Verlagerung der Versorgung von Krankenhäusern in die Gemeinden, den Ausbau digitaler Gesundheitslösungen und die Erweiterung lokaler Diagnostik.

Sterblichkeitsrate aufgrund von Herz-Kreislauf-Erkrankungen bei unter 75-Jährigen pro 100.000 Einwohner – Vereinigtes Königreich

Jahr | Anzahl der Personen pro 100.000, die vor dem 75. Lebensjahr an Herz-Kreislauf-Erkrankungen starben |

2021 | Ungefähr 75,5 |

2022 | Ungefähr 77,8 |

2023 | Ungefähr 77,4 |

Quelle: Lords Library

Wichtigste Marktteilnehmer im Bereich Ruhe-EKG-Systeme:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Ruhe-EKG-Systeme ist geprägt von etablierten und aufstrebenden Anbietern. Unternehmen wie GE Healthcare und Philips nutzen fortschrittliche digitale und KI-integrierte Plattformen, um ihre Marktführerschaft zu behaupten. Zahlreiche Initiativen, wie beispielsweise signifikante Investitionen in KI und prädiktive Analysen zur Verbesserung der diagnostischen Genauigkeit, stärken die Marktpositionen der Anbieter. Darüber hinaus ist ein starker Branchentrend hin zur Entwicklung tragbarer EKG-Geräte zu beobachten, um der steigenden Nachfrage nach häuslicher Pflege und Telemedizin gerecht zu werden – ein Segment, in dem Omron besonders aktiv ist.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Name der Firma | Land | Marktanteil (2025) | Branchenfokus |

GE Healthcare | UNS | 18,9 % | Digitale EKG-Plattformen, KI-Diagnostik und Integration in Krankenhaussysteme |

Koninklijke Philips NV | Niederlande | 12,6 % | Tragbare EKG-Lösungen und Ferndiagnoseanalysen |

Schiller AG | Schweiz | 8,6 % | Tragbares, multifunktionales EKG-Gerät für den klinischen Einsatz |

Mindray Medical International | China | 7,8 % | Kostengünstige EKG-Geräte mit digitalen Überwachungsfunktionen |

Mortara Instrument, Inc. | UNS | 6,5 % | Algorithmengesteuerte, cloudbasierte EKG-Systeme für Arrhythmien |

Spacelabs Healthcare, Inc. | UNS | xx% | Diagnostische EKG-Lösungen mit Fokus auf den klinischen Arbeitsablauf |

Hill-Rom Holdings, Inc. | UNS | xx% | Krankenhaus- und Klinik-EKG-Systeme mit Überwachungstechnik |

EDAN Instruments, Inc. | China | xx% | Digitale EKG-Geräte, von Handgeräten bis hin zu klinischen Plattformen |

BPL Medical Technologies | Indien | xx% | Kostengünstige analoge und digitale EKG-Systeme |

Welch Allyn | UNS | xx% | Patientenüberwachungslösungen für klinische Umgebungen |

CompuMed, Inc. | UNS | xx% | Telemedizinische und ferngesteuerte EKG-Überwachungslösungen |

SHL Telemedizin | Israel | xx% | Fernüberwachungssysteme für EKG-Geräte für Zuhause und Klinik |

Bionet Co., Ltd. | Südkorea | xx% | EKG-Geräte mit erweiterter Konnektivität für verschiedene Pflegeumgebungen |

Kardionet | UNS | xx% | Mobile Herztelemetrie- und Echtzeit-EKG-Überwachungsdienste |

Innomed Medical | Ungarn | xx% | Preisgünstige EKG-Geräte für den klinischen und häuslichen Gebrauch |

Mediana Co., Ltd. | Südkorea | xx% | EKG-Systeme für Krankenhäuser und Diagnosezentren |

RMS Indien | Indien | xx% | Kostengünstige EKG-Lösungen für aufstrebende Gesundheitsmärkte |

Nihon Kohden Corporation | Japan | 11,2 % | Hochpräzise Ruhe-, Belastungs- und Holter-EKG-Geräte |

Fukuda Denshi Co., Ltd. | Japan | 7,2 % | Innovative stationäre und mobile EKG-Systeme |

Omron Corporation | Japan | xx% | Heim- und tragbare EKG-Geräte mit Telemedizinfunktionen |

Neueste Entwicklungen

- Im Juli 2025 berichtete AliveCor , dass es in Indien ein wAI-betriebenes, tragbares Kardia 12L EKG-System auf den Markt gebracht habe, für das die Zulassung von CDSCO erteilt wurde. Es handelt sich um ein tragbares, einkabelfähiges 12-Kanal-Gerät, das 35 Herzerkrankungen, einschließlich Herzinfarkte, erkennt.

- Im Juni 2024 kündigte Fukuda Denshi die Markteinführung seines Ruhe-EKG-Systems FX-9800 und des Datenmanagementsystems EFS-1000 an, das über eine 18-Kanal-Synthese zur verbesserten Erkennung des akuten Koronarsyndroms verfügt und speziell für Notaufnahmen und Intensivstationen konzipiert wurde.

- Im September 2024 gab iRhythm Technologies bekannt, dass sein KI-gestütztes Zio 14-Tage-EKG-Überwachungssystem in Japan zugelassen wurde. Dies ist das erste Gerät dieser Art, das ohne klinische Studien zugelassen wurde, da es die Arrhythmie-Diagnostik verbessert.

- Im Juni 2024 gab die Toyota Tsusho Corporation bekannt, dass sie LOTUS HEART auf den Markt gebracht hat, Japans ersten kompakten Elektrokardiographen mit Telekommunikationsfunktionen zur Langzeitüberwachung und Ferndatenanalyse über ein Cloud-System.

- Report ID: 8159

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.