Marktausblick für zahnärztliche Diodenlasersysteme:

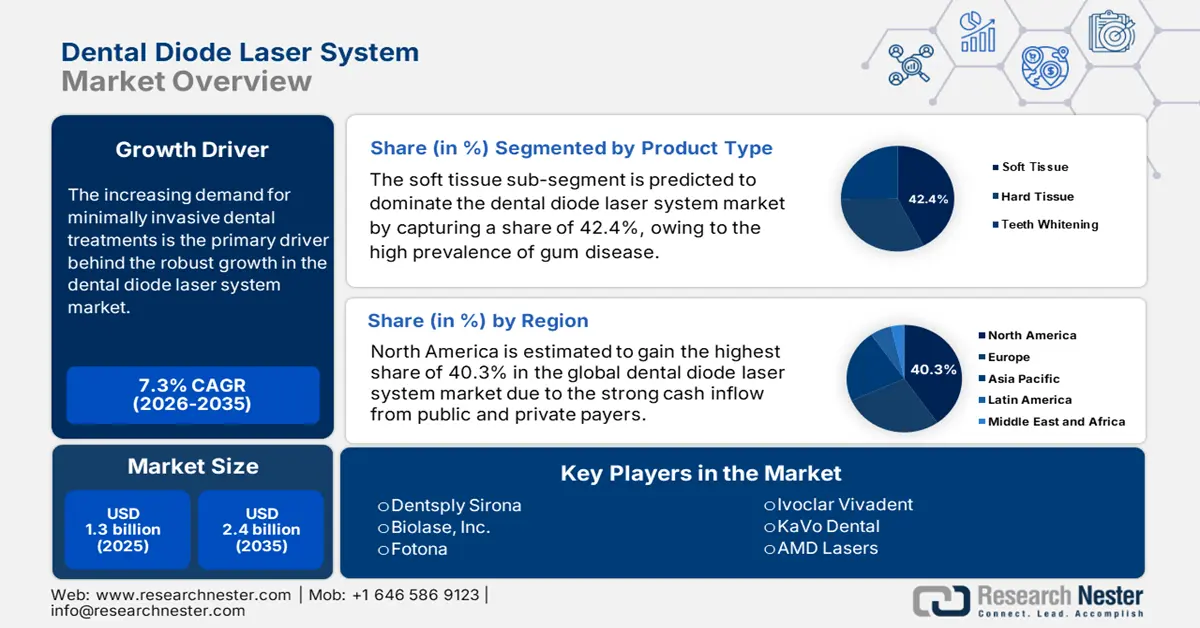

Der Markt für dentale Diodenlasersysteme hatte 2025 ein Volumen von über 1,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 2,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für dentale Diodenlasersysteme auf 1,4 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach minimalinvasiven Zahnbehandlungen ist der Hauptgrund für das starke Marktwachstum. Laut den National Institutes of Health (NIH) stieg die Zahl der verlorenen Lebensjahre aufgrund von Krankheit (DALYs) weltweit um 22,2 % – von 1,4 Millionen im Jahr 1990 auf 1,7 Millionen im Jahr 2021 –, während die Prävalenz von Mundkrankheiten um 17,1 % zunahm – von 549,2 Millionen im Jahr 1990 auf 643,3 Millionen im Jahr 2021. Diese demografische Entwicklung wird zudem stark durch die rasche Alterung der Bevölkerung und das Wachstum von Schwellenländern beeinflusst, wodurch eine nachhaltige Kundenbasis für diesen Bereich entsteht. Fortschritte bei Dentallasern zeigen sich auf vielfältige Weise. Am bemerkenswertesten ist die zunehmende Geschwindigkeit des technologischen Fortschritts, wobei die Lasersysteme der Hersteller zunehmend mit KI-Technologie ausgestattet werden.

Eine dieser Entwicklungen ist die steigende Nachfrage der Patienten nach minimalinvasiven und kosmetischen Eingriffen. Ein weiterer Trend ist die Entwicklung kompakter, tragbarer Lasermodelle, die es auch kleineren Praxen und mobilen Zahnarztpraxen ermöglichen, Diodenlaserbehandlungen anzubieten. Ein weiterer Faktor, der das Bewusstsein und die klinische Anwendung fördert, ist der verstärkte Fokus auf die Weiterbildung von Zahnärzten. Dies hat zu einem verbesserten Zugang zu digitalen Lern- und Schulungsangeboten geführt, die von den Herstellern der Lasergeräte bereitgestellt werden. Letztendlich haben diese Veränderungen – neben der gesteigerten Effizienz, dem Wunsch nach komfortablen Behandlungen und den verbesserten Schulungsmöglichkeiten – das zahnärztliche Versorgungssystem neu ausgerichtet und definiert. Dies hat Auswirkungen darauf, wie Diodenlaser in der modernen Zahnmedizin wahrgenommen und eingesetzt werden.

Markt für Diodenlasersysteme in der Zahnmedizin – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Weltweite Anerkennung und Akzeptanz: Die evidenzbasierten klinischen und finanziellen Vorteile steigern das Interesse und die Nutzung im Markt. Darüber hinaus unterstreicht die Einhaltung der FDA-Richtlinien zur Verbesserung der Karieserkennungsgenauigkeit den Beitrag des Sektors zur Minimierung unnötiger zahnärztlicher Eingriffe und beschleunigt so das Wachstum. Der zunehmende Fokus auf ästhetische Zahnmedizin und die wachsende Technologieorientierung der Zahnärzte bestärken die Akzeptanz von Diodenlasern in der Zahnmedizin. All diese Faktoren stärken das Vertrauen in Diodenlaserlösungen weltweit und fördern nachhaltiges Wachstum.

- Integration von Technologien der nächsten Generation: Der Markt für dentale Diodenlasersysteme entwickelt sich rasant dank steigender Investitionen in Spitzenforschung und -entwicklung. Auch immer mehr medizinische Innovatoren investieren in Forschung und Entwicklung sowie in Kooperationen mit anderen Akteuren der Branche. Neue Technologien wie KI-Diagnostik, kontinuierliches Echtzeit-Feedback des Lasers zum Gewebe und modernste Wellenlängenmodulation tragen zu mehr Genauigkeit, Sicherheit und Effektivität lasergestützter Zahnbehandlungen bei. Gleichzeitig ermöglichen sie eine individualisierte Behandlungsplanung, klinische Arbeitsabläufe in Echtzeit, interaktive, praxisorientierte Workflows und höchste Präzision.

- Steigende Nachfrage nach minimalinvasiven Zahnbehandlungen: Patienten wünschen sich Behandlungen, die Schmerzen, Blutungen und Heilungszeiten minimieren – allesamt Vorteile, die Diodenlaser bieten. Insbesondere Laser mit Brennerfunktion ermöglichen eine präzise Fokussierung des Eingriffs, wodurch die Notwendigkeit einer Anästhesie entfällt und das Risiko postoperativer Komplikationen sinkt. Viele Zahnarztpraxen optimieren die Patientenerfahrung und die Behandlungsergebnisse, und der Einsatz von Diodenlasern ist ein Weg, dies zu erreichen. Wie bereits erwähnt, bevorzugen Patienten eindeutig weniger invasive Optionen, was zu einer rasanten Verbreitung von Diodenlasersystemen in der allgemeinen und klinischen Zahnmedizin führt.

Herausforderungen

- Hohe Gerätekosten und eingeschränkte Bezahlbarkeit: Die unterschiedlichen Bezahlbarkeitsanforderungen in verschiedenen Ländern stellen ein großes Hindernis für die Globalisierung des Marktes dar. In Regionen mit schwacher Krankenversicherung oder unzureichender bzw. gar keiner Kostenerstattung für Behandlungen sind Patienten nicht bereit, die zusätzlichen Kosten für Laserbehandlungen zu tragen, was die Marktdurchdringung weiter hemmt. In Gebieten mit schlechter Krankenversicherung oder unzureichender Kostenerstattung für lasergestützte Verfahren sind Patienten möglicherweise nicht bereit oder in der Lage, die mit Laserbehandlungen verbundenen Kosten zu tragen, was den Markteintritt zusätzlich behindert.

- Mangelnde standardisierte Ausbildung und Zertifizierung: Der Mangel an ausgebildeten und qualifizierten Zahnärzten führt zu einer erheblichen Versorgungslücke. Insbesondere in Schwellenländern, wo Zahnärzte oft keine ausreichende Laserausbildung erhalten, ist der Einsatz dieser Geräte laut WHO eingeschränkt. Dies stellt letztlich ein großes Hindernis für die weltweite Einführung dar, da ungeschulte Zahnärzte zögern, in Geräte zu investieren, die sie nicht effektiv bedienen können.

Gesamtausgaben für zahnärztliche Gesundheitsversorgung nach Ländern (2019, in Millionen US-Dollar)

Standort | Gesamtausgaben für zahnärztliche Gesundheitsversorgung (Mio. US$) – 2019 |

Afghanistan | 16.7 |

Albanien | 36,3 |

Algerien | 323,7 |

Andorra | 14.6 |

Angola | 70,2 |

Antigua und Barbuda | 4.8 |

Argentinien | 1.106,0 |

Armenien | 113,0 |

Australien | 7.370,3 |

Österreich | 2.115,7 |

Aserbaidschan | 126,8 |

Bahamas | 32,9 |

Quelle: WHO

Marktgröße und Prognose für Diodenlasersysteme in der Zahnmedizin:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,3 % |

|

Marktgröße im Basisjahr (2025) |

1,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für zahnärztliche Diodenlasersysteme:

Produktsegmentanalyse

Prognosen zufolge wird das Segment Weichgewebe den Markt im betrachteten Zeitraum mit einem Anteil von 42,4 % dominieren. Diese führende Position ist auf die hohe Prävalenz von Zahnfleischerkrankungen und die bemerkenswert positive Patientenresonanz auf den Einsatz dieser interventionellen Instrumente zurückzuführen. Dental-Diodenlaser arbeiten mit Wellenlängen, die sich zum Schneiden, Koagulieren und Konturieren von Weichgewebe eignen. Diese einzigartige Eigenschaft ermöglicht eine schnelle und einfache Weichgewebemanipulation bei gleichzeitig geringerem Patientenkomfort. Darüber hinaus hat die steigende Nachfrage von Zahnärzten und Patienten nach minimalinvasiven und blutungsarmen Verfahren zu einer verstärkten Nutzung von Dioden- und Weichgewebelasern geführt.

Anwendungssegmentanalyse

Im Anwendungsbereich wird erwartet, dass das Teilsegment Parodontologie bis Ende 2035 mit einem Marktanteil von 38,3 % den größten Umsatzanteil erzielen wird. Die hohe Prävalenz dieser Erkrankung in der Gesamtbevölkerung ist der Hauptgrund für diese starke Marktstellung. Der Bedarf an Früherkennung und frühzeitiger Intervention, um ein Fortschreiten der Erkrankung zu verhindern, schafft zudem eine nachhaltige Kundenbasis für dieses Segment. Die WHO gab in diesem Zusammenhang bekannt, dass weltweit voraussichtlich mehr als eine Milliarde Menschen an schwerer Parodontitis leiden werden. Darüber hinaus bewegen Innovationen immer mehr Unternehmen dazu, in diesen Bereich zu investieren.

Endnutzersegmentanalyse

Basierend auf den Endnutzern dürfte das Teilsegment der Zahnkliniken einen signifikanten Marktanteil gewinnen. Kliniken führen einen Großteil der zahnärztlichen Behandlungen durch und eignen sich daher gut für die Integration von Lasertherapien. Da Diodenlasersysteme klein, kostengünstig und flexibel sind, können Kliniken sie problemlos in den Praxisalltag integrieren. Darüber hinaus bevorzugen Patienten zunehmend laserbasierte Verfahren, wenn diese leicht zugänglich sind und die Behandlung eine individuelle Schmerzbehandlung beinhaltet. Daher wird erwartet, dass Kliniken weiterhin das größte Wachstum im Endnutzersegment verzeichnen werden.

Unsere detaillierte Analyse des globalen Marktes für dentale Diodenlasersysteme umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Diodenlasersysteme in der Zahnmedizin – Regionale Analyse

Einblicke in den nordamerikanischen Markt

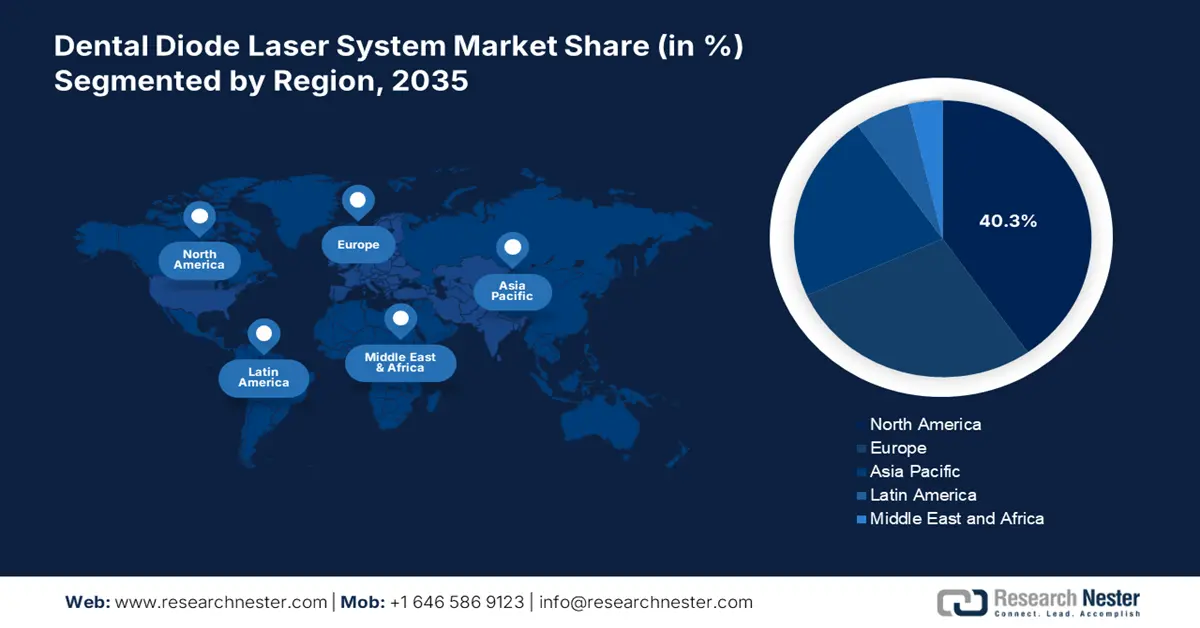

Nordamerika wird im Prognosezeitraum voraussichtlich mit 40,3 % den größten Anteil am Weltmarkt erzielen. Die hohen Einnahmen aus Medicare und den privaten Ausgaben sichern ein profitables Umfeld für dieses Produkt in der Region. Dank eines umfassenden zahnärztlichen Versorgungssystems und einer Bevölkerung, die die Vorteile minimalinvasiver ästhetischer Verfahren erkennt, bleibt die Nachfrage nach ästhetischer Zahnbehandlung hoch. Zahnkliniken und Fachpraxen in ganz Nordamerika setzen vermehrt auf Lasersysteme, die den hohen Ansprüchen an Präzision, Komfort und Behandlungsergebnisse gerecht werden. In Nordamerika sind Zahnerkrankungen, insbesondere Parodontitis und Karies, bei jüngeren und älteren Menschen weit verbreitet. Zahnärzte und Patienten entscheiden sich daher vermehrt für Laserbehandlungen, die sich als vorteilhaft für die Prävention und Behandlung von Zahnerkrankungen erweisen.

Die starke Präsenz von Zahnärzten und klinischen Modellen ermöglicht es den USA , den regionalen Markt für Diodenlaser in der Zahnmedizin anzuführen. Die Nachfrage der Patienten nach minimalinvasiven und ästhetischen Eingriffen führte aus diesen Gründen zu einer frühen Akzeptanz von Lasern. Dank führender Hersteller auf dem US-Markt und kontinuierlicher Investitionen in Forschung und Entwicklung bietet die führende Region klare Vorteile in Anwendung und Innovation. Darüber hinaus profitieren Dentallaser von attraktiven Erstattungsstrukturen, und die Geschwindigkeit der FDA-Zulassungen für den Markteintritt wird den Anteil der Lasertechnologie im zahnärztlichen Alltag weiter steigern.

Kanada entwickelt sich zu einem wichtigen Akteur auf dem nordamerikanischen Markt für Diodenlasersysteme in der Zahnmedizin. Die Aktivitäten des Landes in diesem Bereich werden größtenteils durch Investitionen der Provinzen, sowohl von staatlichen als auch von privaten Trägern, finanziert. Der Zugang zur zahnärztlichen Versorgung verbessert sich stetig durch den kontinuierlichen Ausbau der zahnärztlichen Infrastruktur in den Provinzen, der durch öffentliche und private Mittel unterstützt wird. Das wachsende Bewusstsein von Zahnärzten und Patienten für die Vorteile der Laserzahnmedizin (höhere Effizienz, gründlichere und präzisere Behandlung sowie erhöhter Patientenkomfort) hat zu einer verstärkten Nutzung von Lasertechnologien geführt.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 die Position der am schnellsten wachsenden Region im globalen Markt für dentale Diodenlasersysteme einnehmen. Diese beschleunigte Entwicklung ist auf den zunehmenden Zahntourismus, die staatlich geförderte Modernisierung des Gesundheitswesens und die steigende Prävalenz von Parodontitis zurückzuführen. Die wachsende Beliebtheit KI-gestützter Lösungen inspiriert zudem weitere Unternehmen zu Investitionen in dieser Region. Länder wie China, Indien und Südkorea modernisieren ihre zahnärztliche Infrastruktur und profitieren gleichzeitig vom Zahntourismus. Regierungen haben Fördermechanismen geschaffen, um den Einsatz fortschrittlicher Technologien wie dentaler Laser zu erleichtern und zu fördern.

China hält mit 45,1 % einen dominanten Marktanteil am Markt für dentale Diodenlasersysteme im asiatisch-pazifischen Raum. Diese regionale Vormachtstellung beruht vor allem auf den beschleunigten Zulassungsverfahren der Nationalen Arzneimittelbehörde (NMPA). Chinas starke Marktposition im asiatisch-pazifischen Raum ist auf die rasche Modernisierung der Gesundheitsinfrastruktur und das Engagement der chinesischen Regierung für die Förderung der Einführung medizinischer Technologien zurückzuführen. Die regulatorischen Prozesse werden zunehmend einfacher und schneller gestaltet und ermöglichen so den Markteintritt dentaler Lasergeräte. Sowohl im öffentlichen als auch im privaten Sektor wächst das Interesse an anspruchsvollen, minimalinvasiven Behandlungen mit Hilfe von Lasern in der Zahnmedizin.

Der hohe Marktanteil Indiens in der Region spiegelt vor allem den verbesserten Zugang zu fortschrittlicher Zahnmedizin und verstärkte Initiativen der indischen Regierung wider, die die Behandlung von Patienten mit kostengünstigen Behandlungsplänen fördern. Der öffentliche Sektor setzt zunehmend auf moderne Technologien wie Diodenlaser in der Zahnmedizin, insbesondere im Rahmen von Gesundheitsinitiativen in ländlichen und stadtnahen Gebieten. Gleichzeitig steigt das Interesse von Zahnärzten und zahnmedizinischen Fachkräften an Spitzentechnologien aufgrund ihrer Effizienz, Sicherheit und Präzision. Auch Bildungseinrichtungen und Privatkliniken tragen maßgeblich zum Ausbau der Kapazitäten für Laserzahnmedizin im ganzen Land bei.

Einblicke in den europäischen Markt

Europa wird voraussichtlich einen etablierten, aber stetig wachsenden Markt für Diodenlasersysteme in der Zahnmedizin darstellen und im Zeitraum von 2026 bis 2035 den zweitgrößten Umsatzanteil erzielen. Das Wachstum der Region wird durch die alternde Bevölkerung, die umfassende Gesundheitsversorgung und die zunehmende Beliebtheit minimalinvasiver Zahnmedizin begünstigt. Die Prognose der Europäischen Kommission geht davon aus, dass am 1. Januar 2024 über ein Fünftel (21,6 %) der 449,3 Millionen EU-Einwohner 65 Jahre oder älter sein werden. Länder wie Deutschland, Frankreich und Großbritannien sind aufgrund ihrer leistungsstarken öffentlichen und privaten Gesundheitssysteme führend in der Region und fördern und adaptieren Lasertechnologien in der zahnärztlichen Praxis.

Deutschland dominiert den regionalen Markt für Diodenlasersysteme in der Zahnmedizin mit einem Anteil von 30,2 %. Dies ist auf ein starkes Gesundheitssystem und exzellente Erstattungssysteme zurückzuführen. Die flächendeckende Krankenversicherung, die laserbasierte Parodontologie erstattet, hat den Zugang zu modernen Diodenlasern für Patienten deutlich verbessert. Zusätzlich treibt die steigende Zahl von Parodontalerkrankungen die Nachfrage an. Deutschland zeichnet sich durch eine hohe Akzeptanz neuer Verfahren aus und ist stolz auf seine kontinuierliche Innovation und Weiterbildung im Bereich der Zahnmedizin.

Frankreich nimmt eine Schlüsselrolle im europäischen Markt für Diodenlasersysteme in der Zahnmedizin ein, was auf Reformen der Regulierungsbehörden und der Versicherungspolitik zurückzuführen ist. Frankreichs Führungsrolle zeichnet sich zudem durch eine breite Akzeptanz moderner zahnmedizinischer Technologien aus, die deren Bezahlbarkeit und Verfügbarkeit fördert. Programme wie der „Health Data Space“ unterstützen Forschung und Entwicklung sowie Innovationen in der zahnärztlichen Versorgung. Die Marktposition Frankreichs wird durch die steigende Nachfrage der Patienten nach minimalinvasiven, lasergestützten Eingriffen weiter gestärkt.

Wichtigste Akteure auf dem Markt für Diodenlasersysteme in der Zahnmedizin:

- Biolase, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dentsply Sirona

- Fotona

- AMD-Laser

- Ivoclar Vivadent

- KaVo Dental

- Summus Medical Laser

- Zolar Technology

- Lumenis

- Shenzhen Smile Technology

- ARC Laser GmbH

- LaserStar Technologies

- Ultradent Produkte

- Gigaa Optronics

- Mectron SpA

- Deka Laser

- LaserHealth

Der Weltmarkt wird von drei führenden Unternehmen dominiert: Biolase, Dentsply Sirona und Fotona, die zusammen 45,1 % des weltweiten Umsatzes erwirtschaften. Diese Marktführer festigen ihre Position durch Strategien wie die Integration von KI, die Expansion in Wachstumsmärkte und regulatorische Partnerschaften. Kleinere Wettbewerber wie Smile Technology gewinnen hingegen in preissensiblen Regionen durch die Vermarktung kostengünstiger, tragbarer Laser an Bedeutung. Dies verdeutlicht den Trend einer Kombination aus technologischer Innovation, Marktdurchdringung und kostengetriebenem Wettbewerb.

Neueste Entwicklungen

- Im September 2024 brachte Fotona sein tragbares Dualwellenlängen-Lasersystem LightWalker AT (810 nm & 980 nm) auf den Markt, das speziell für Kliniken und ambulante Operationszentren entwickelt wurde. Die beschleunigte CE-Kennzeichnung des Systems führte nach der Markteinführung zu einem deutlichen Umsatzanstieg von 20,4 % in Europa.

- Im Februar 2024 stellte Biolase die KI-gestützte Waterlase iPlus Premium Edition vor, die sich durch höchste Präzision bei Zahnfleischoperationen und der Karieserkennung auszeichnet. Das innovative System trug im zweiten Quartal 2024 zu einem Umsatzwachstum von 15,3 % bei und sicherte sich einen zusätzlichen Marktanteil von 5,5 % in den USA.

- Report ID: 7887

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.