Marktausblick für medizinische Laser:

Der Markt für medizinische Laser wurde im Jahr 2025 auf 6,6 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 18,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für medizinische Laser auf 7,4 Milliarden US-Dollar geschätzt.

Der Markt für medizinische Laser verzeichnet ein dynamisches Wachstum, bedingt durch die zunehmende Anwendung in verschiedenen Bereichen des Gesundheitswesens wie Chirurgie, Dermatologie, Ophthalmologie und Zahnmedizin. Angesichts der wachsenden Einsatzmöglichkeiten erforschen Regierungen weltweit das volle Potenzial von Lasern und investieren erheblich in Forschung und Entwicklung. Laut Daten des US-Energieministeriums vom August 2023 hat das Office of Science LaserNetUS, das nordamerikanische Forschungsnetzwerk für Hochleistungslaser, mit insgesamt 28,5 Millionen US-Dollar gefördert, um die Grundlagenforschung und die Trägheitsfusion voranzutreiben. Diese Investition unterstützt Projekte in Bereichen wie Astrophysik, Plasmaphysik, Krebstherapie, Materialwissenschaften und Trägheitsfusion. Mit über 1.200 Mitgliedern wird LaserNetUS eine Schlüsselrolle bei der Verbesserung der Grundlagenforschung und der Zukunft der Trägheitsfusion spielen.

Darüber hinaus treibt das wachsende Bewusstsein für die Vorteile laserbasierter Therapien, verbunden mit der Integration von Lasern in ambulante und kosmetische Eingriffe, die Marktnachfrage an. Laut einem im Mai 2025 vom NIH veröffentlichten Artikel ergab eine US-Studie unter Fachärzten für Laser-Dermatologie, dass es landesweit nur 124 Spezialisten gibt, was etwa einem Laser-Dermatologen pro 2,7 Millionen Einwohner entspricht. Die Studie stellte außerdem fest, dass diese Dermatologen deutlich mehr Zeit für Laserbehandlungen aufwenden: 19 % verbringen mehr als 50 % ihrer Arbeitszeit mit Lasern, im Vergleich zu dem geringen Zeitaufwand in medizinischen Spas oder Praxen für plastische Chirurgie. Die steigende Patientennachfrage und die zunehmenden ambulanten Anwendungsgebiete deuten daher auf ein großes Marktpotenzial für Investitionen in medizinische Lasertechnologien hin.

Nutzung medizinischer Laserverfahren und Beteiligung der Leistungserbringer: Offiziell gemeldete Statistiken (2025)

Metrisch | Fachärzte für Dermatologie | Plastische Chirurgen | Medizinische Kurorte |

Anzahl der Spezialisten | 124 | - | - |

Durchschnittliche Wartezeit (Tage) | 23 | 11 | 4 |

Durchschnittliche Beratungsgebühr (USD) | 153 | 78 | 30 |

Ärztliche Beteiligung an Eingriffen (%) | 60 | 33 | 9 |

Beteiligung nichtärztlicher Leistungserbringer (%) | 4 | 18 | 26 |

Beteiligung des Lasertechnikers (%) | 3 | 35 | 56 |

Direkte Vor-Ort-Betreuung (%) | 93 | 90 | 41 |

Individualisierung der Laserbehandlungen (%) | 98 | 98 | 63 |

Klinische Zeit für Laserbehandlungen (>50%) (%) | 19 | 0 | 0 |

Quelle : NIH

Schlüssel Medizinischer Laser Markteinblicke Zusammenfassung:

Regionale Highlights:

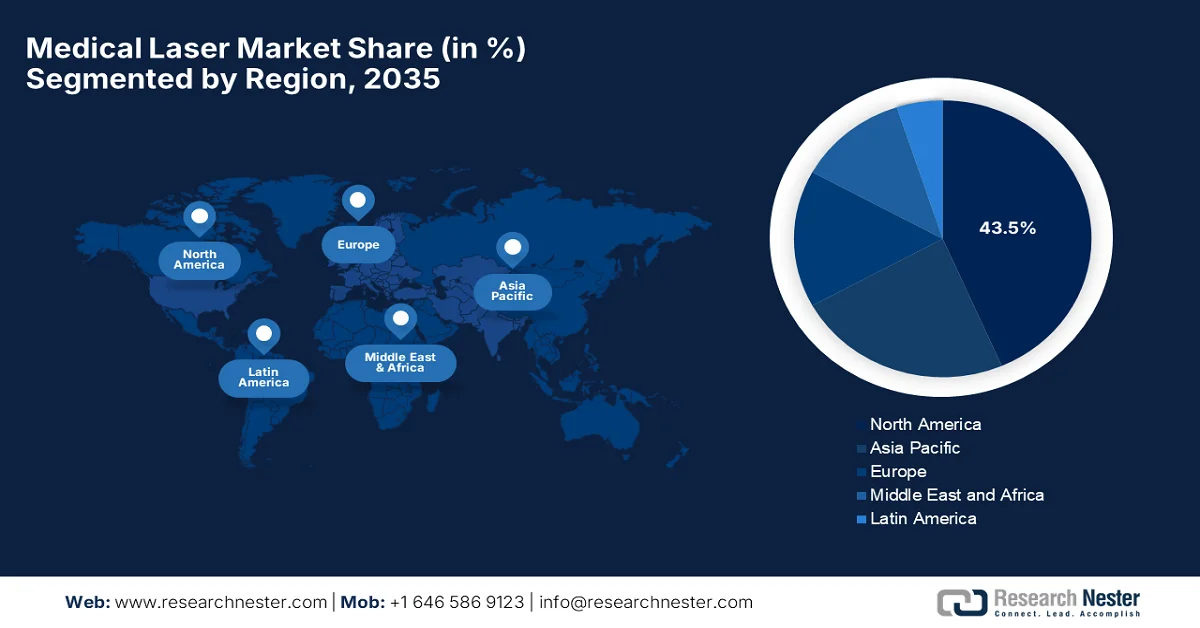

- Der nordamerikanische Markt für medizinische Laser wird voraussichtlich bis 2035 mit einem Umsatzanteil von 43,5 % den größten Marktanteil halten. Dies wird durch ein robustes Forschungsökosystem, eine starke Präferenz für kosmetische Behandlungen und die schnelle Einführung fortschrittlicher Lasertechnologien begünstigt.

- Im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich das schnellste Marktwachstum zu verzeichnen sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die steigende Anzahl von Laserkliniken.

Segmenteinblicke:

- Es wird prognostiziert, dass der Anteil des Segments Verbrauchsmaterialien am Markt für medizinische Laser bis 2035 74,4 % erreichen wird. Dies ist auf die steigende Menge an Verbrauchsmaterialien pro Lasersystem und die wachsende Nachfrage nach verschiedenen chirurgischen Eingriffen zurückzuführen.

- Bis 2035 wird erwartet, dass der chirurgische Laser einen beträchtlichen Marktanteil einnehmen wird, angetrieben durch den globalen Trend hin zu minimalinvasiven Verfahren, die die Genesungszeit und Komplikationen reduzieren.

Wichtigste Wachstumstrends:

- Technologische Verbesserungen und Innovationen

- Zunehmende Verbreitung chronischer und altersbedingter Krankheiten

Größte Herausforderungen:

- Einhaltung gesetzlicher Bestimmungen und Genehmigungshürden

- Sicherheitsbedenken und Patientenrisikomanagement

Wichtige Akteure: Lumenis Ltd. (Israel), Candela Medical / Candela Corporation (USA), Alma Lasers Ltd. (Israel), BIOLASE, Inc. (USA), Cynosure, Inc. (Hologic) (USA), Boston Scientific Corporation (USA), Alcon Laboratories, Inc. (Schweiz), IRIDEX Corporation (USA), Fotona doo (Slowenien), Quanta System SpA (Italien), Sciton, Inc. (USA), IPG Photonics Corporation (USA), Bausch + Lomb (USA/Kanada), Topcon Corporation (Japan), El.En. SpA (Italien), Nidek Co., Ltd. (Japan), ZEISS (Carl Zeiss Meditec AG) (Deutschland), BTL International (Tschechische Republik), BISON Medical (Südkorea), SOLAR LS (Russland).

Global Medizinischer Laser Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,6 Milliarden US-Dollar

- Marktgröße 2026: 7,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 18,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (43,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: Indien, Südkorea, Brasilien, Italien, Australien

Last updated on : 16 February, 2026

Markt für medizinische Laser – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Verbesserungen und Innovationen sind der Haupttreiber für den Markt für medizinische Laser. Neuere Lasertypen wie Pikosekunden-, Femtosekunden-, Dioden- und Festkörperlaser, integriert mit KI, Robotik und intelligenten Sensoren, erweitern die klinischen Anwendungsmöglichkeiten. Diese verbesserten Systeme optimieren zudem die Behandlungsergebnisse und machen Laser für Gesundheitsdienstleister weltweit attraktiver. Im Juli 2024 gab ViaLase, Inc. die CE-Kennzeichnung für seinen ViaLase-Laser bekannt. Dieser ist das erste Femtosekundenlasersystem, das zur Behandlung des primären Offenwinkelglaukoms zugelassen ist. Darüber hinaus kombiniert dieses System Femtosekundenlasertechnologie mit mikrometergenauer Bildführung und ermöglicht so eine nicht-invasive, bildgeführte und hochpräzise Trabekulotomie (FLigHT). Dadurch wird ein ungedeckter Bedarf in der Glaukombehandlung gedeckt, indem die Notwendigkeit invasiver Eingriffe reduziert wird. Mit diesen kontinuierlichen Entwicklungen wird der Markt in den kommenden Jahren rasant wachsen.

- Zunehmende Verbreitung chronischer und altersbedingter Erkrankungen: Die alternde Weltbevölkerung und die steigenden Raten chronischer Erkrankungen wie Augenerkrankungen (z. B. Glaukom, altersbedingte Makuladegeneration), Hauterkrankungen und Herz-Kreislauf-Erkrankungen treiben das Wachstum dieses Sektors an. Dies führt zu einer erhöhten Nachfrage nach effektiven, laserbasierten Therapie- und Diagnoseverfahren und beflügelt somit den Markt. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom August 2023 sind Sehbehinderungen und Blindheit vorwiegend bei Erwachsenen über 50 Jahren zu beobachten. Hauptursachen hierfür sind altersbedingte Erkrankungen wie Glaukom, altersbedingte Makuladegeneration, diabetische Retinopathie, Katarakt und Fehlsichtigkeit. Die WHO weist zudem darauf hin, dass Bevölkerungswachstum und -alterung die Raten von Sehbehinderungen weltweit weiter erhöhen und damit die Nachfrage nach effektiven Diagnose- und Therapieverfahren nachhaltig steigern werden.

Offizielle weltweite Statistiken zu Sehbehinderungen nach Ursachen (2023)

Indikator | Von der WHO gemeldete Daten |

Gesamtzahl der Personen mit Sehbeeinträchtigung (Nah- oder Fernsicht) | ≥ 2,2 Milliarden weltweit |

Manche Fälle sind vermeidbar oder müssen noch bearbeitet werden | Fast 1 Milliarde Menschen |

Menschen mit durch Katarakt bedingter Sehbehinderung | 94 Millionen |

Menschen mit durch Brechungsfehler bedingter Sehbeeinträchtigung | 88,4 Millionen |

Fälle von altersbedingter Makuladegeneration | 8 Millionen |

Glaukomfälle | 7,7 Millionen |

Fälle von diabetischer Retinopathie | 3,9 Millionen |

Betroffen sind hauptsächlich Menschen über 18 Jahren | 50 Jahre und älter |

Jährlicher globaler Produktivitätsverlust aufgrund von Sehbehinderungen | 411 Milliarden US-Dollar |

Quelle: Weltgesundheitsorganisation

- Expansion ästhetischer und kosmetischer Anwendungen: Der Sektor der ästhetischen Medizin wächst dynamisch, positiv beeinflusst durch das steigende Interesse der Verbraucher an nicht-invasiven kosmetischen Eingriffen. Auch Laserhaarentfernung, Hauterneuerung und -verjüngung, Tattooentfernung und Körperformung gewinnen zunehmend an Bedeutung und werden sowohl in dermatologischen Kliniken als auch in medizinischen Spas immer häufiger angewendet. Die American Society of Plastic Surgeons berichtet, dass die Anzahl der Hauterneuerungsverfahren, einschließlich ablativer und nicht-ablativer Laserbehandlungen, im Jahr 2024 3.703.305 erreichte. Dies entspricht einem Anstieg gegenüber 3.501.696 Eingriffen im Jahr 2023, also einem Wachstum von 6 % im Vergleich zum Vorjahr. Strategisch betrachtet deutet dieser messbare Anstieg der Behandlungszahlen auf eine wachsende Präferenz der Verbraucher für laserbasierte Behandlungen hin und unterstützt die Expansion des Marktes und der Technologien in dermatologischen Kliniken.

Offiziell gemeldete kosmetische Laserbehandlungen in den USA (2023-2024)

Kategorie der laserbasierten kosmetischen Verfahren | Verfahren 2024 | Verfahren 2023 |

Hautbehandlungen mit Lasern (Laserhaarentfernung, IPL-Behandlung, Laser-Tattooentfernung, Laserbehandlung von Besenreisern an den Beinen) | 3.112.056 | 3.101.772 |

Nicht-chirurgische Hautstraffung (energiebasierte Geräte inkl. Laser-/Radiofrequenzsysteme) | 439.032 | 438.211 |

Quelle: Amerikanische Gesellschaft für Plastische Chirurgie

Herausforderungen

- Regulatorische Hürden und Zulassungsverfahren: Medizinische Laser unterliegen in fast allen Ländern strengen Vorschriften. Der Zulassungsprozess kann langwierig und kostspielig sein, insbesondere bei Geräten mit neuen Wellenlängen oder innovativen Applikationsmechanismen. Daher umfasst die Einhaltung der Vorschriften für Marktteilnehmer nicht nur die Marktzulassung, sondern auch die laufende Qualitätskontrolle, die Einhaltung von Sicherheitsstandards und die Berichtspflichten. Verzögerungen bei der behördlichen Genehmigung können den Markteintritt behindern und somit die Entwicklungskosten erhöhen. Darüber hinaus müssen Unternehmen in klinische Studien, Dokumentation und regulatorische Verfahren investieren, was insbesondere für kleinere Hersteller, die gleichzeitig in mehrere internationale Märkte expandieren möchten, problematisch sein kann.

- Sicherheitsbedenken und Risikomanagement für Patienten : Medizinische Laser arbeiten mit hochenergetischem Licht, das mit Gewebe interagiert. Bei unsachgemäßer Anwendung birgt dies inhärente Sicherheitsrisiken. Komplikationen wie Verbrennungen, Narbenbildung oder unbeabsichtigte Gewebeschäden können auftreten und Patienten schädigen sowie den Ruf des Herstellers in der Öffentlichkeit beeinträchtigen. Daher legen Aufsichtsbehörden, Krankenhäuser und Ärzte größten Wert auf Gerätesicherheit, Zuverlässigkeit und die Schulung des Bedienpersonals. Um dieser Herausforderung zu begegnen, sind zudem ein geeignetes Gerätedesign, ausfallsichere Mechanismen und die Weiterbildung des medizinischen Personals erforderlich, was die Entwicklungs- und Betriebskosten erhöht. Darüber hinaus kann negative Berichterstattung die Markteinführung verlangsamen und das Überleben in diesem stark regulierten Sektor erschweren.

Marktgröße und Prognose für medizinische Laser:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,2 % |

|

Marktgröße im Basisjahr (2025) |

6,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

18,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinische Laser:

Produktsegmentanalyse

Im Produktsegment werden Verbrauchsmaterialien im Prognosezeitraum voraussichtlich den größten Umsatzanteil von 74,4 % im Markt für medizinische Laser erzielen. Die Dominanz dieses Segments ist hauptsächlich auf die steigende Anzahl an benötigten Verbrauchsmaterialien pro Lasersystem und die wachsende Nachfrage nach verschiedenen chirurgischen Eingriffen zurückzuführen. Im März 2023 gab die US-amerikanische Arzneimittelbehörde FDA die Zulassung des medizinischen Diodenlasers (M2) der Wuhan Pioon Technology Co., Ltd. bekannt. Dieses Gerät der Klasse II ist für Inzision, Exzision, Ablation, Vaporisation, Hämostase und Koagulation von Weichgewebe vorgesehen. Das Gerät verwendet ein Faserführungssystem, das als Verbrauchsmaterial gilt und regelmäßig ausgetauscht werden muss. Diese Zulassung unterstreicht somit die regulatorische Anerkennung von Verbrauchsmaterialien in medizinischen Lasersystemen und unterstützt die anhaltende Nachfrage nach chirurgischen Eingriffen.

Typensegmentanalyse

Bis Ende 2035 wird erwartet, dass der Markt für chirurgische Laser deutlich wachsen wird. Dieses Wachstum wird hauptsächlich durch den globalen Trend zu minimalinvasiven Eingriffen angetrieben, die die Genesungszeit verkürzen und Komplikationen reduzieren. Neben der Augenheilkunde gewinnen laserassistierte Operationen in der Herz-Kreislauf- und Allgemeinchirurgie aufgrund ihrer Präzision und der geringeren Gewebeschädigung zunehmend an Bedeutung und tragen so zu höheren Umsätzen in den kommenden Jahren bei. Laut Regierungsdaten aus Indien vom August 2025 führte das Army Hospital Research and Referral (AHRR) als erstes staatliches Institut des Landes eine robotergestützte, individuelle Laser-Kataraktoperation mit dem adaptiven Kataraktbehandlungssystem ALLY durch. Dieses femtosekundenlasergestützte Verfahren automatisiert kritische Schritte wie Hornhautschnitte und Linsenfragmentierung mit mikrometergenauer Präzision, verbessert die chirurgische Genauigkeit und die Patientenergebnisse und fördert somit das Wachstum dieses Segments.

Endnutzersegmentanalyse

Im Marktsegment der Endverbraucher werden die Kliniken im Prognosezeitraum einen signifikanten Wachstumsanteil verzeichnen. Dieses Wachstum ist hauptsächlich auf ihre zunehmende Bedeutung bei der Durchführung gezielter ambulanter Laserbehandlungen zurückzuführen. Die Expansion von Fachkliniken in Entwicklungsländern gilt als weiterer wichtiger Wachstumstreiber, unterstützt durch steigende Gesundheitsausgaben pro Kopf und ein wachsendes Bewusstsein der Verbraucher für fortschrittliche Medizintechnologien. Darüber hinaus hat die steigende Nachfrage nach ästhetischen und kosmetischen Eingriffen, wie beispielsweise dermatologischen und ophthalmologischen Behandlungen, die Einführung von Lasersystemen in diesen Kliniken gefördert. Fachkliniken profitieren zudem von kürzeren Behandlungszeiten, personalisierter Betreuung und spezialisierter Expertise, was sie für Patienten attraktiv macht, die minimalinvasive Eingriffe wünschen. Daher wird erwartet, dass dieses Segment seinen starken Wachstumskurs im gesamten Prognosezeitraum fortsetzt.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Typ |

|

Endbenutzer |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische Laser – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für medizinische Laser wird voraussichtlich bis zum Ende des festgelegten Zeitraums mit 43,5 % den größten Umsatzanteil erzielen. Die führende Position der Region ist hauptsächlich auf das förderliche Forschungsumfeld, die hohe Nachfrage nach kosmetischen Behandlungen und die rasche Einführung fortschrittlicher Technologien zurückzuführen. Laut Daten der National Laboratory Management (NLM) vom Juli 2025 wird die LaSAR BeaM-Studie, die im Dezember 2025 begann, ihre primären Endpunkte bis Dezember 2026 erreichen und voraussichtlich bis Dezember 2028 vollständig abgeschlossen sein. An der Studie nehmen rund 155 Personen teil. Die vom MD Anderson Cancer Center geförderte Phase-II-Studie ist eine interventionelle Studie zur Evaluierung der interstitiellen Laserthermotherapie (LITT) oder einer Operation mit anschließender stereotaktischer Radiochirurgie (SRS2) im Vergleich zu einer engmaschigen Überwachung bei Patienten mit rezidivierenden, zuvor bestrahlten Hirnmetastasen. Ziel ist es, festzustellen, ob SRS2 nach Operation/LITT das lokale Rezidiv im Vergleich zur Überwachung verzögert. Ein solch förderliches Umfeld wird somit die klinische Anwendung und die Investitionen in verschiedene Laseranwendungen in der gesamten Region steigern.

Der weitverbreitete Einsatz von Lasersystemen in der Augenheilkunde, Dermatologie, Onkologie und Chirurgie treibt das Wachstum des US-amerikanischen Marktes für medizinische Laser voran. Gleichzeitig gewährleistet die kontinuierliche Unterstützung durch Behörden wie die US-amerikanische Arzneimittelbehörde FDA, dass eine breite Palette von Laserbehandlungen anerkannt und, sofern medizinisch notwendig, erstattungsfähig ist. Im Februar 2025 gab die FDA die Zulassung der medizinischen Diodenlasersysteme CHARISMA und REGAL von Reveal Lasers Ltd. gemäß 510(k) K234004 für die Anwendung in der Allgemein- und Plastischen Chirurgie sowie in der Dermatologie bekannt. Diese Zulassung bestätigte zudem die weitgehende Gleichwertigkeit der Geräte mit bereits zugelassenen Vergleichsprodukten, wodurch sie unter die regulatorischen Bestimmungen der Klasse II fallen. Diese regulatorische Unterstützung fördert somit die breitere Anwendung von Lasertechnologien und treibt das Wachstum des US-amerikanischen Marktes in verschiedenen Fachbereichen voran.

Die öffentlich finanzierten Gesundheitssysteme und die steigenden Investitionen in moderne Gesundheitseinrichtungen sind die Haupttreiber des Marktes in Kanada . Das Marktwachstum wird zudem durch behördliche Zulassungen sowie öffentliche und private Gesundheitsdienstleister gefördert, die Laser für chirurgische, dermatologische und ophthalmologische Anwendungen einsetzen. Im Januar 2025 gab Norlase bekannt, die Zulassung von Health Canada für seinen ECHO-Grünmusterlaser erhalten zu haben. Dieser tragbare, musterabtastende Photokoagulator vereint Laser und Scanner in einem einzigen Gerät für die ophthalmologische Anwendung. Darüber hinaus gab das NIH im April 2023 bekannt, dass das Niedrigenergie-Lasersystem Erchonia FX 635 zugelassen wurde und in privaten Schmerz- und Chiropraktikpraxen zur Behandlung chronischer Rückenschmerzen eingesetzt wird. Diese nichtinvasive, schmerzfreie Therapie lindert Schmerzen durch Photobiomodulation. Dank dieser kontinuierlichen bürokratischen Unterstützung wird der Markt in Kanada rasant wachsen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für medizinische Laser hat sich dank seiner expandierenden Gesundheitsinfrastruktur und der steigenden Anzahl von Laserkliniken als der am schnellsten wachsende Markt etabliert. Die erhöhte Nachfrage nach Anti-Aging-Behandlungen und Haarentfernungsverfahren fördert zudem die Anwendung ästhetischer Laser in dieser Region. In diesem Zusammenhang berichtete JETRO im Dezember 2022, dass das Nationale Krankenhaus Sendai Medical Center in Japan eine öffentliche Ausschreibung für ein Lasergerät zur Hautbehandlung veröffentlicht hat, das unter medizinische und chirurgische Geräte fällt. Die Ausschreibung stand Anbietern offen, die die rechtlichen, regulatorischen und Kundendienstanforderungen erfüllen, darunter die Registrierung nach dem Arzneimittelgesetz sowie regionale Vertriebsqualifikationen. Die öffentliche Ausschreibung unterstreicht somit Japans Vorreiterrolle bei der Einführung fortschrittlicher medizinischer Lasertechnologien in öffentlichen Gesundheitseinrichtungen und ermutigt weitere Akteure, sich in der Region zu etablieren.

Die stark steigende Nachfrage nach kosmetischen Eingriffen, ophthalmologischen Behandlungen und onkologischen Interventionen bietet Pionieren auf dem chinesischen Markt für medizinische Laser vielversprechende Chancen. Das Marktwachstum wird zudem durch die Bemühungen der Regierung um die Modernisierung der Gesundheitsinfrastruktur sowie durch steigende verfügbare Einkommen begünstigt, was die Einführung innovativer Laser effizient fördert. Laut Regierungsangaben vom Januar 2025 beschaffte das dermatologische Krankenhaus der Southern Medical University offiziell ein Dualwellenlängen-Lasersystem (Nd:YAG-Pikosekunden-/Dualwellenlängenlaser der Marken PicoWay/GentleMax Pro Plus). Die Beschaffung erfolgte im Rahmen einer staatlichen Ausschreibung. Der Auftrag wurde an die Guangzhou Jianxing Medical Equipment Co., Ltd. für 3.850.000 Yen (ca. 550.000 USD) vergeben. Zuvor erfolgte eine Bewertung durch fünf Experten anhand technischer, kommerzieller und preislicher Kriterien, was auf positive Wachstumsaussichten für den Markt in China hindeutet.

Chinesischer Markt für medizinische Laser: Öffentliche Beschaffungsprojekte und strategische Einblicke (2025)

Beschaffungsprojekt | Beschaffungsstelle | Lasertyp | Vertragswert (RMB / USD) | Wichtigste Anmerkungen | Marktchancen für medizinische Laser |

Holmium-Lasertherapiegerät | Peking Union Medical College Hospital, Chinesische Akademie der Medizinischen Wissenschaften | Lumenis Pulse 120H | 2.950.000 ¥ (ungefähr) 435.000 USD) | Beschaffung aus einer Hand, 5 Experten bewertet | Unterstreicht die Nachfrage nach fortschrittlichen Therapielasern in chinesischen Krankenhäusern. |

Chirurgisches Kohlendioxid-Lasersystem (Hautlaser-Behandlungssystem) | Guangdong Provincial People's Hospital | CO? Chirurgisches Lasersystem | 3.050.000 ¥ (ungefähr 450.000 USD) | Offene Ausschreibung, elektronische Gebote | Zeigt ein Wachstum bei der Anwendung ästhetischer und chirurgischer Laser im öffentlichen Gesundheitswesen an. |

Quelle: Offizielle Pressemitteilungen

Der verbesserte Zugang zur Gesundheitsversorgung, das wachsende Bewusstsein für nicht-invasive Behandlungsmethoden und die rasante Expansion privater Gesundheitseinrichtungen sind die Haupttreiber für das starke Wachstum des Marktes für medizinische Laser in Indien . Die Lasernutzung im Land wird umfassend durch finanzielle Unterstützung, akademische Forschungszentren und entsprechende Weiterbildungsprogramme für medizinisches Fachpersonal gefördert. Im März 2025 gab das Centre for Sight die Markteinführung des ersten KI-gestützten LASIK-Geräts Asiens, des AMARIS 1050RS, bekannt. Dieses korrigiert Sehschwächen in nur etwa 10 Sekunden pro Auge und schließt den gesamten Eingriff in rund 10 Minuten ab. Dadurch halbiert sich die Behandlungsdauer herkömmlicher LASIK-Operationen. Das System verfügt über prädiktive KI-Vorhersage, verbessertes Eye-Tracking und eine Laserwiederholrate von 1050 Hz. Dies ermöglicht eine hochpräzise Behandlung und eine schnellere Genesung der Patienten innerhalb von 24 bis 48 Stunden. Angesichts dieser rasanten technologischen Fortschritte ist das Land bestens gerüstet, in den kommenden Jahren ein beispielloses Wachstum zu erleben.

Kosten für Laserbehandlungen am Government Medical College & Hospital (GMCH) Chandigarh basierend auf dem monatlichen Einkommen (INR & USD) 2026

Verfahren | Einkommen bis zu 5.000 € | Einkommen 5.001 € - 25.249 € | Einkommen > 25.250 |

Laserbehandlung (kompletter Kurs) | - | 90 (1,08 USD) | 180 (2,16 USD) |

LASIK mit Mikrokeratom | 5.000 (60 USD) | 6.000 (72 USD) | 6.000 (72 USD) |

PRK (Photorefraktive Keratektomie) | 5.000 (60 USD) | 6.000 (72 USD) | 6.000 (72 USD) |

Photokoagulation / Laserkoagulation | - | 90 (1,08 USD) | 180 (2,16 USD) |

YAG-Kapsulotomie | - | 20 (0,24 USD) | 40 (0,48 USD) |

Quelle: GMCH

Einblicke in den europäischen Markt

Der europäische Markt für medizinische Laser bietet enormes Wachstumspotenzial, angetrieben durch die gut ausgebaute Gesundheitsinfrastruktur und den starken Fokus auf Forschung und Entwicklung. Länder in der gesamten Region setzen verstärkt auf verbesserte Lasertechnologien, wobei die regulatorische Harmonisierung die grenzüberschreitende Vermarktung erleichtert. Das EU-finanzierte Projekt Lasers4EU wurde 2024 ins Leben gerufen und wird vom Forschungsverbund Berlin e.V. koordiniert. Ziel ist die Schaffung einer virtuellen, verteilten Laserforschungsinfrastruktur durch die Integration großer regionaler Laseranlagen. Das Projekt hat Gesamtkosten von 7,18 Millionen Euro (7,9 Millionen US-Dollar) und einen EU-Beitrag von 5 Millionen Euro (5,5 Millionen US-Dollar). Es ermöglicht akademischen und industriellen Nutzern den Zugang zu Lasertechnologien für Anwendungen in der biomedizinischen Optik, Photonik und Hochfeldforschung. Diese Initiative unterstreicht die Bedeutung staatlich geförderter Forschung für die Stärkung der medizinischen Laserindustrie in der Region.

Das fortschrittliche Gesundheitssystem, der starke Fokus auf klinische Forschung und die Integration modernster Technologien in Krankenhäuser und Kliniken bieten dem deutschen Markt für medizinische Laser lukrative Wachstumschancen. Deutschland gilt als einer der führenden Anwender minimalinvasiver chirurgischer Lösungen und ästhetischer Laserverfahren, was durch solide regulatorische Rahmenbedingungen zusätzlich unterstützt wird. Im Januar 2025 präsentierten Forscher des Leibniz IPHT Jena in Zusammenarbeit mit dem Universitätsklinikum Jena und Grintech das vom Bundesministerium für Bildung und Forschung geförderte Projekt TheraOptik. Dieses KI-gestützte endoskopische Lasersystem identifiziert und entfernt Tumorgewebe selektiv in Echtzeit. Laut Leibniz integriert das Gerät Diagnose und Therapie und nutzt einen Femtosekundenlaser zur präzisen Ablation von erkranktem Gewebe. In präklinischen Tests wurde eine Genauigkeit von 96 % erreicht. Diese öffentlich geförderten Projekte in Deutschland schaffen ein starkes Wachstumspotenzial für den Markt.

Der britische Markt für medizinische Laser expandiert regional, angetrieben durch das Zusammenspiel öffentlicher und privater Gesundheitsdienstleister, die steigende Nachfrage nach minimalinvasiven Verfahren und Forschungskooperationen mit Universitäten und medizinischen Einrichtungen. Im Mai 2024 gab NHS England die Einführung der interstitiellen Laserthermotherapie für Patienten mit medikamentenresistenter Epilepsie am King's College Hospital (London) und am Walton Centre (Liverpool) bekannt. Dieses minimalinvasive, MRT-gesteuerte Laserverfahren zielt präzise auf das anfallsauslösende Hirngewebe ab und zerstört es, wodurch die Genesungszeit verkürzt und die Operationsrisiken reduziert werden. Die Initiative wurde zudem durch die nationale Gesundheitspolitik und Forschungskooperationen unterstützt, was die Integration von Lasertechnologien in die klinische Versorgung zur Verbesserung der Patientenergebnisse unterstreicht und somit positive Marktaussichten signalisiert.

Wichtige Akteure auf dem Markt für medizinische Laser:

- Lumenis Ltd. (Israel)

- Candela Medical / Candela Corporation (USA)

- Alma Lasers Ltd. (Israel)

- BIOLASE, Inc. (USA)

- Cynosure, Inc. (Hologic) (USA)

- Boston Scientific Corporation (USA)

- Alcon Laboratories, Inc. (Schweiz)

- IRIDEX Corporation (USA)

- Fotona doo (Slowenien)

- Quanta System SpA (Italien)

- Sciton, Inc. (USA)

- IPG Photonics Corporation (USA)

- Bausch + Lomb (USA/Kanada)

- Topcon Corporation (Japan)

- El.En. SpA (Italien)

- Nidek Co., Ltd. (Japan)

- ZEISS (Carl Zeiss Meditec AG) (Deutschland)

- BTL International (Tschechische Republik)

- BISON Medical (Südkorea)

- SOLAR LS (Russland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Lumenis Ltd. ist ein Pionier und einer der weltweit größten Hersteller medizinischer Laser und profitiert von einem breiten Portfolio an ästhetischen, chirurgischen und ophthalmologischen Lasern. Das Unternehmen hat jahrelang in die globale Expansion und Innovation von Multi-Applikationsplattformen investiert, mit einem Schwerpunkt auf Hautverjüngung, Haarentfernung und minimalinvasiven chirurgischen Lasern.

- Cynosure, Inc., heute Teil von Hologic, ist Spezialist für ästhetische und dermatologische Lasersysteme, insbesondere Dioden-, Nd:YAG- und Pikosekundenlaser, zur Haarentfernung, Pigmentkorrektur und Körperformung. Das Unternehmen verfügt über ein sehr starkes Direktvertriebsnetz in Nordamerika, Europa und im asiatisch-pazifischen Raum.

- Alma Lasers Ltd. konzentriert sich hauptsächlich auf kosmetische Laser- und energiebasierte Geräte, die für Haut-, Körper- und Haarbehandlungen eingesetzt werden. Das Unternehmen gehört zur Sisram Medical Gruppe und nutzt modulare, kosteneffiziente Systeme, die ein breites Spektrum ästhetischer Bedürfnisse abdecken.

- BIOLASE, Inc. mit Sitz in den USA ist bekannt für seine dentalen Lasersysteme, die Lösungen für Hart- und Weichgewebseingriffe bieten und so Präzision und Patientenkomfort verbessern. Die Unternehmensstrategie von BIOLASE konzentriert sich auf die Erweiterung des Produktportfolios mit Allgewebelasern und den Ausbau der Präsenz im Dentalbereich durch strategische Partnerschaften und behördliche Zulassungen.

- Die Candela Corporation ist ein weiterer bedeutender Akteur im Bereich ästhetischer und dermatologischer Laserplattformen und bekannt für Innovationen wie gepulste Farbstofflaser und Pikosekundenlaser. Darüber hinaus investiert das Unternehmen kontinuierlich in die Verbesserung der Behandlungsmöglichkeiten, beispielsweise in Plattformen für vaskuläre und pigmentierte Läsionen, und verfügt über eine vielversprechende Produktpipeline effizienter Geräte für die energiebasierte ästhetische Medizin.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Pioniere im Markt für medizinische Laser verfolgen unterschiedliche Wachstumsstrategien, um ihre internationale Präsenz zu stärken. Der Wettbewerb ist intensiv und wird von Unternehmen dominiert, die ihre Produktportfolios in den Bereichen Chirurgie, Ästhetik, Ophthalmologie und Zahnmedizin erweitern. Führende Unternehmen wie Lumenis, Candela und Boston Scientific beherrschen diesen Bereich mit kontinuierlicher Innovation, erfolgreichen Fusionen und internationalen Vertriebsnetzen, während andere, wie Fotona, Quanta Systems und IPG Photonics, in spezialisierten Nischen konkurrieren. Umfangreiche Investitionen in Forschung und Entwicklung, Akquisitionen, Partnerschaften und die Expansion in Wachstumsmärkte sind einige der Strategien, mit denen die Marktteilnehmer ihre Positionen sichern. Im März 2025 kündigte Alcon die geplante Übernahme von LENSAR, Inc. für bis zu 430 Millionen US-Dollar an. Die Übernahme umfasst das robotergestützte Katarakt-Lasersystem ALLY von LENSAR sowie eine optimierte Software zur Stärkung des Portfolios im Bereich der femtosekundenlaserassistierten Kataraktchirurgie.

Unternehmenslandschaft des Marktes für medizinische Laser:

Neueste Entwicklungen

- Im Februar 2026 kündigte Mauna Kea Technologies die Gründung einer neuen Vertriebsorganisation an, um das internationale Wachstum von CellTolerance und Cellvizio zu beschleunigen. Der Fokus liegt dabei auf Europa, dem Nahen Osten und Australien, wobei die Nutzung der konfokalen Laserendomikroskopie und der diagnostischen Lasertechnologien ausgeweitet werden soll.

- Im Januar 2026 gab die Laser Photonics Corporation bekannt, einen Auftrag über 0,5 Millionen US-Dollar für ihr CMS-Laserbearbeitungssystem von einem US-amerikanischen Medizingerätehersteller erhalten zu haben. Das kundenspezifische System verwendet zwei Faserlaser: einen zum Markieren und einen zum selektiven Abtragen von Metallkomponenten.

- Report ID: 4437

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.