Marktausblick für medizinische Implantate:

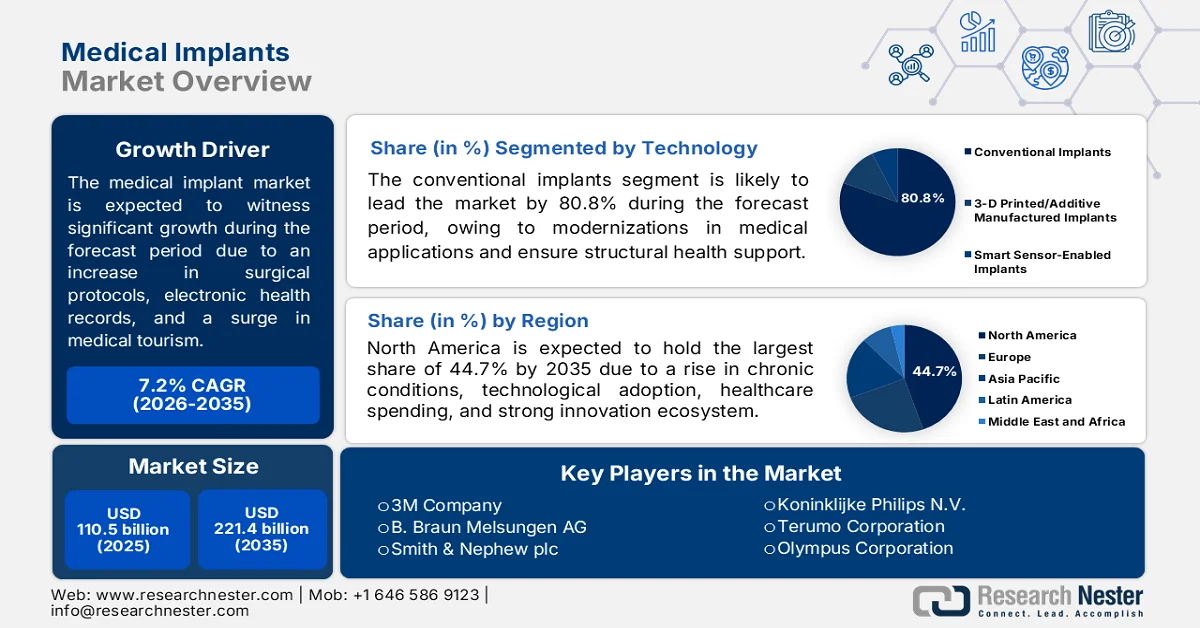

Der Markt für medizinische Implantate hatte 2025 ein Volumen von 110,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 221,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 7,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für medizinische Implantate auf 118,4 Milliarden US-Dollar geschätzt.

Der globale Markt für medizinische Implantate befindet sich aufgrund der steigenden Nachfrage nach ambulanten und tageschirurgischen Eingriffen, der zunehmenden präoperativen Versorgung zur Entlastung von Krankenhäusern, der Standardisierung elektronischer Patientenakten, des wachsenden Medizintourismus und des Wechsels von metallbasierten Implantaten zu Hybridimplantaten aus Polymeren und Biokeramik in einem tiefgreifenden Wandel. Laut offiziellen Statistiken von JMIR Publications (September 2022) führte der Nachweis der sinnvollen Nutzung zertifizierter elektronischer Patientenakten zu einer Gesamtförderung von 27 Milliarden US-Dollar für Krankenhäuser und Ärzte. Davon wurden 406 Millionen US-Dollar direkt an Medicare Advantage-Organisationen für berechtigte Leistungserbringer vergeben. Darüber hinaus bot das Center for Medicare and Medicaid Services Zahlungen in Höhe von 63.750 US-Dollar für mehr als sechs Jahre für Medicaid und 44.000 US-Dollar für mehr als fünf Jahre für Medicare an, was das Wachstum des Marktes für medizinische Implantate weiter ankurbelte.

Darüber hinaus tragen die dezentrale Fertigung durch patientennahen 3D-Druck, die implantatbasierte Fernüberwachung von Patienten und die Verwendung zirkulärer Modelle für hochwertige Implantate maßgeblich zum globalen Wachstum des Marktes für medizinische Implantate bei. Wie ein im Juli 2024 von der NLM veröffentlichter Artikel zeigt, wird der weltweite Markt für die Fernüberwachung von Patienten in den kommenden Jahren voraussichtlich rasant wachsen und bis Ende 2028 eine jährliche Wachstumsrate von 18,9 % erreichen. Eine Metaanalyse von 27 randomisierten kontrollierten Studien zu tragbaren Biosensoren ergab zudem begrenzte klinische Auswirkungen. Der Einsatz digitalisierter Sensoralarmsysteme zur Fernüberwachung führte hingegen zu einer Reduzierung der Krankenhausaufenthalte um 9,6 % und der Gesamtmortalität um 3 %, was optimistische Aussichten für das Wachstum und die Expansion des Marktes für medizinische Implantate eröffnet.

Schlüssel Medizinische Implantate Markteinblicke Zusammenfassung:

Regionale Highlights:

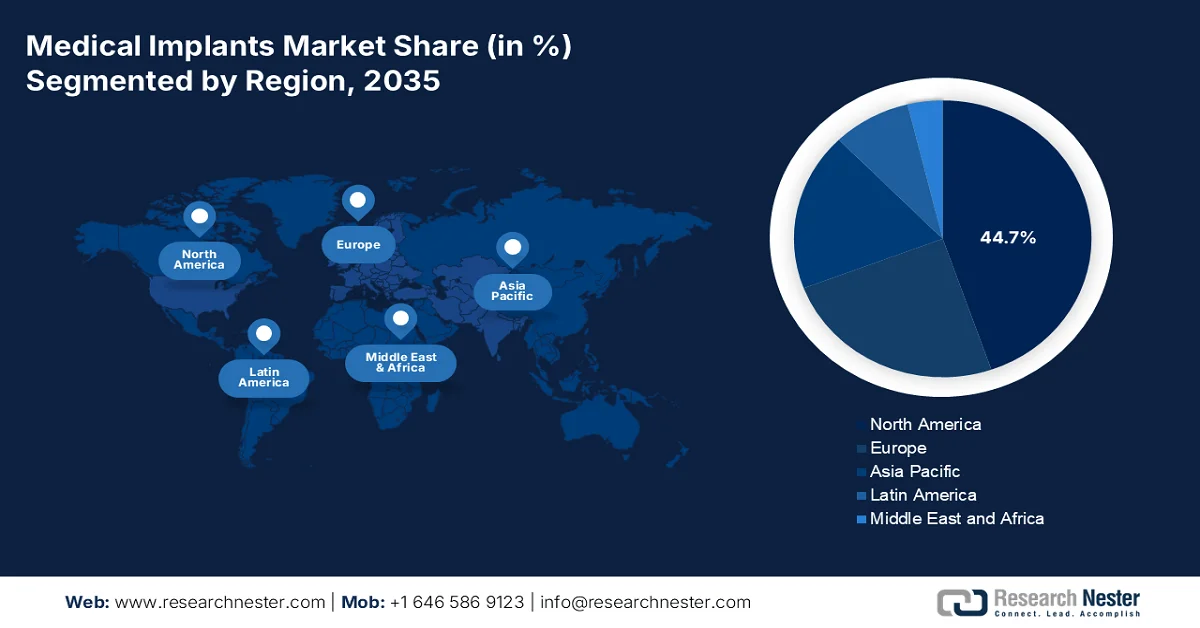

- Der nordamerikanische Markt für medizinische Implantate wird bis 2035 voraussichtlich einen Umsatzanteil von 44,7 % erreichen. Gründe hierfür sind die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten, steigende Gesundheitsausgaben und ein starkes Innovationsökosystem, das fortschrittliche Implantattechnologien fördert.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste Marktwachstum verzeichnet, angetrieben durch Verbesserungen beim Zugang zur Gesundheitsversorgung, erstattungsorientierte Wirtschaftssysteme, sich entwickelnde regulatorische Rahmenbedingungen, den Ausbau der medizinischen Infrastruktur und eine breitere Versicherungsdeckung.

Segmenteinblicke:

- Es wird prognostiziert, dass das Teilsegment der konventionellen Implantate bis 2035 einen Marktanteil von 80,8 % am Markt für medizinische Implantate erreichen wird, was durch seine wesentliche Rolle bei der Bereitstellung struktureller Unterstützung, der Wiederherstellung der körperlichen Funktionalität und der Verbesserung der Lebensqualität der Patienten unterstrichen wird.

- Es wird erwartet, dass das Teilsegment der metallischen Biomaterialien im Prognosezeitraum den zweitgrößten Marktanteil erreichen wird, was durch die steigende Nachfrage nach langlebigen, lasttragenden Materialien bedingt ist, die in der Lage sind, geschädigtes Muskel-Skelett-Gewebe zu reparieren und zu ersetzen.

Wichtigste Wachstumstrends:

- Zunahme von Programmen zur Bekämpfung nichtübertragbarer Krankheiten

- Verbreitung der Krankenversicherung in einkommensschwachen Bevölkerungsgruppen

Größte Herausforderungen:

- Fragmentierung der Lieferkette und Abhängigkeit von Rohstoffen

- Strenge und divergierende Regulierungswege

Wichtige Akteure: Johnson & Johnson (USA), Medtronic plc (USA), Abbott Laboratories (USA), Stryker Corporation (USA), Boston Scientific Corporation (USA), Zimmer Biomet Holdings Inc. (USA), Edwards Lifesciences Corporation (USA), Becton, Dickinson and Company (USA), Intuitive Surgical (USA), 3M Company (USA), B. Braun Melsungen AG (Deutschland), Smith & Nephew plc (Großbritannien), Koninklijke Philips NV (Niederlande), Terumo Corporation (Japan), Olympus Corporation (Japan), Cochlear Limited (Australien), Samsung Medison (Südkorea), MicroPort Scientific Corporation (China), Meril Life Sciences Pvt. Ltd. (Indien), Biotronik SE & Co. KG (Deutschland).

Global Medizinische Implantate Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 110,5 Milliarden US-Dollar

- Marktgröße 2026: 118,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 221,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (44,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: Indien, Südkorea, Brasilien, Singapur, Saudi-Arabien

Last updated on : 27 May, 2026

Markt für medizinische Implantate – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunahme von Programmen zur Bekämpfung nichtübertragbarer Krankheiten: Umfangreiche staatliche Screening-Programme für diese Krankheiten führen zu einer beispiellosen Patientenüberwachung und wirken sich positiv auf die weltweite Nachfrage nach medizinischen Implantaten aus. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom September 2025 waren fast 43 Millionen Menschen von nichtübertragbaren Krankheiten betroffen, was 75 % aller Todesfälle weltweit außerhalb von Pandemien entspricht. 73 % dieser Todesfälle ereigneten sich in Ländern mit niedrigem und mittlerem Einkommen, wobei Herz-Kreislauf-Erkrankungen für 19 Millionen Todesfälle verantwortlich waren. Um dieser Entwicklung entgegenzuwirken, werden die Gesundheitsausgaben der Kostenträger laut einem NLM-Artikel vom März 2026, insbesondere in den USA, bis Ende 2028 voraussichtlich 6,2 Billionen US-Dollar erreichen. Dies entspricht 20 % des Bruttoinlandsprodukts (BIP) und wirkt sich somit positiv auf das Wachstum des Marktes für medizinische Implantate aus.

- Verbreitung der Krankenversicherung in einkommensschwachen Bevölkerungsgruppen: Der Ausbau der Krankenversicherung gegen existenzbedrohende Krankheiten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, verändert zunehmend den Markt für medizinische Implantate. Wie die WHO in einem im Dezember 2025 veröffentlichten Artikel feststellte, stieg der Index für die allgemeine Gesundheitsversorgung bis 2023 erfolgreich von 54 auf 71 Punkte. Gleichzeitig sank der Anteil der Bevölkerung ohne Zugang zu grundlegenden Gesundheitsleistungen im selben Jahr um fast 20 %. Dennoch waren 2022 weltweit 2,1 Milliarden Menschen von finanziellen Schwierigkeiten betroffen, 1,6 Milliarden lebten in Armut. Dies entspricht 26 % der Gesamtbevölkerung und verdeutlicht die enorme Nachfrage nach Krankenversicherungsleistungen, die das Marktwachstum weiter ankurbelt.

Herausforderungen

- Fragmentierte Lieferketten und Rohstoffabhängigkeit: Der Markt für medizinische Implantate basiert auf einem global verteilten Just-in-Time-Liefermodell, das sich als gefährlich instabil erwiesen hat. Hochwertiges Titan, Kobalt-Chrom und Spezialkeramiken stammen größtenteils aus wenigen geopolitischen Krisenherden, während die Halbleiterversorgung für aktive Implantate weiterhin auf wenige asiatische Produktionsstätten konzentriert ist. Jede Störung, sei es die Schließung eines Seewegs, Exportbeschränkungen oder Logistikausfälle, wirkt sich rasch über Kontinente aus, legt Produktionslinien lahm und verzögert Operationen. Hinzu kommt, dass der Zertifizierungsprozess für alternative Materialquellen bekanntermaßen sehr langwierig ist und oft Jahre dauert, bis ein neuer Lieferant die strengen Standards für Medizinprodukte erfüllt.

- Strenge und unterschiedliche regulatorische Rahmenbedingungen: Die Markteinführung neuer medizinischer Implantate erfordert die Bewältigung eines komplexen Geflechts regulatorischer Bestimmungen, die sich je nach Region erheblich unterscheiden. So fordern die USA strenge Zulassungsverfahren, die neue europäische Medizinprodukteverordnung (MDR) hat die Anforderungen an die Konformität deutlich erhöht, und asiatische Märkte haben oft eigene, spezifische Anforderungen an klinische Nachweise. Diese unterschiedlichen Standards zwingen Hersteller dazu, mehrere Produktvarianten zu pflegen, separate klinische Studien durchzuführen und unterschiedliche Systeme zur Qualitätsdokumentation zu verwalten. Dies führt zu einer verlängerten Markteinführungszeit, die Innovationszyklen oft um mehrere Jahre verlängert, und zu drastisch erhöhten Entwicklungskosten, wodurch das Wachstum des Marktes für medizinische Implantate eingeschränkt wird.

Marktgröße und Prognose für medizinische Implantate:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,2 % |

|

Marktgröße im Basisjahr (2025) |

110,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

221,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinische Implantate:

Technologiesegmentanalyse

Basierend auf dem Technologiesegment wird erwartet, dass das Segment der konventionellen Implantate bis Ende 2035 mit 80,8 % den größten Anteil am Markt für medizinische Implantate ausmachen wird. Das Wachstum dieses Segments ist vor allem auf seine grundlegende Rolle in der modernen Medizin zurückzuführen. Es eignet sich zur strukturellen Unterstützung, zur Wiederherstellung der körperlichen Funktion und zur signifikanten Verbesserung der Lebensqualität von Patienten. Laut offiziellen Statistiken der NLM vom Oktober 2025 werden jährlich über 7,5 Millionen orthopädische Implantate eingesetzt, und der weltweite Markt für orthopädische Implantate wird bis Ende 2030 voraussichtlich ein Volumen von 79,5 Milliarden US-Dollar erreichen. Darüber hinaus belief sich der weltweite Warenwert orthopädischer Geräte laut OEC-Datenbericht vom Mai 2026 im Jahr 2024 auf 81,6 Milliarden US-Dollar, bei einem Handelsanteil von 0,3 % und einem Exportwachstum von 5,9 %, was ihre klinischen Anwendungen in verschiedenen Regionen fördert.

Implantierbare elektronische Geräte – Klinische Anwendungen, 2025

Gerätename | Größe/Abmessungen | Kennzahlen |

Herzgeräte |

|

|

Micra Kabelloser Herzschrittmacher | Rechter Ventrikel, 25,9 x 6,7 mm, 2,0 g, EKG, R-Zacke, Titan, Nitinol | Batterie – 12 bis 17 Jahre Erfassungsschwelle: Mehr als 1,2 V bei 0,24 ms, R-Zacke: 10,7 ± 5,0 mV |

S-ICD (Boston Scientific) | Subkutan 83 × 69 × 12,7 mm Oberflächen-EKG Titan | Schockwirksamkeit: >98 %; Batterielaufzeit: 7,5 Jahre; Detektionsrate: 170–250 Schläge/min |

Neuronale Schnittstellen | ||

DBS-Elektroden (Medtronic) | Nucleus subthalamicus 1,27 mm Durchmesser, 4 Kontakte LFP, Beta-Oszillationen Platin-Iridium | Frequenz: 60–185 Hz, Spannung: 0–10,5 V, Impulsbreite: 60–450 μs |

Neuralink N1 | Hirnrinde 23 × 8 mm Chip, 1024 Kanäle Spike-Aktivität Flexible Polymerfäden | Threads: 64 pro Chip, Bandbreite: 20 kHz, Drahtlos: 10 Mbit/s |

Stoffwechselsensoren | ||

Abbott Libre 3 | Unterhautarm 21 mm Durchmesser × 2,9 mm Glucose Enzymatischer Sensor | MARD: 8,9 %, Verzögerung: 1,8 ± 4,8 Min., Dauer: 14 Tage |

Eversense 365 | Subkutaner Oberarm 18,3 × 3,5 mm Glukose (Fluoreszenz) Fluorpolymer, Hydrogel | MARD: 8,8 %, Dauer: 365 Tage, Kalibrierung: 1/Woche |

GI/Biliäre Geräte | ||

Magnetoelastischer Sensor | Oberfläche des Gallengangstents 28 μm Dicke Viskosität/Masse Metglas, PDMS, Ferrit | Signal-Rausch-Verhältnis: 106, Detektionsabstand: 17 cm, Empfindlichkeit: 0,1 % Massenänderung |

Drahtloser pH-Sensor | Speiseröhre/Magen 26 × 13 mm Kapsel pH-Wert, Temperatur Silizium-Nanodraht | pH-Bereich: 0–14, Genauigkeit: ±0,1 pH, Batterielaufzeit: 48–96 Stunden |

Quelle: NLM

Materialsegmentanalyse

Das Teilsegment der metallischen Biomaterialien, ein Bestandteil des Materialsegments, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich medizinischer Implantate erreichen. Das Wachstum dieses Teilsegments wird maßgeblich durch die Bereitstellung der notwendigen strukturellen Integrität, Belastbarkeit und Haltbarkeit für die Reparatur oder den Ersatz geschädigter Muskel-Skelett-Gewebe begünstigt. Wie ein im Februar 2022 von der NLM veröffentlichter Artikel zeigt, gelten der asiatisch-pazifische Raum und Nordamerika mit einer jährlichen Wachstumsrate von 13,6 % als die am schnellsten wachsenden und bedeutendsten Märkte für Biomaterialien. Implantate lassen sich zudem auf Basis des Potenzials von Biomaterialien einfach herstellen und gestalten. In diesem Zusammenhang werden häufig metallische Implantat-Biomaterialien wie die Legierung Ti-6Al-4V, Edelstahl 316L, Co-Cr-Mo und Nickel-Titan-Formgedächtnislegierungen (NiTi-SMA) eingesetzt, was die Expansion dieses Teilsegments weiter fördert.

Endnutzersegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment der Krankenhäuser, das zum Endnutzersegment gehört, den drittgrößten Marktanteil im Bereich medizinischer Implantate erreichen wird. Die Entwicklung dieses Teilsegments wird maßgeblich dadurch vorangetrieben, dass Krankenhäuser als primärer Ort für komplexe Implantationsverfahren dienen. Diese Einrichtungen bieten die entscheidende Infrastruktur für erfolgreiche Operationsergebnisse, darunter hochmoderne Operationssäle mit Hybridbildgebung, Laminar-Flow-Systeme zur Minimierung des Infektionsrisikos und robotergestützte Operationsplattformen. Die multidisziplinäre Struktur der Krankenhäuser, die Anästhesisten, Fachchirurgen, Radiologen, Rehabilitationsteams und Spezialisten für Infektionskontrolle integriert, schafft ein umfassendes Versorgungssystem, das ambulante Zentren bei komplexen Fällen nicht vollständig nachbilden können.

Unsere detaillierte Analyse des Marktes für medizinische Implantate umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Material |

|

Endbenutzer |

|

Produkt |

|

Anwendung |

|

Funktionalität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische Implantate – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 44,7 % den größten Marktanteil im Bereich medizinischer Implantate erreichen. Das Marktwachstum in der Region ist vor allem auf die alternde Bevölkerung und die steigenden Raten chronischer Erkrankungen, die technologische Integration fortschrittlicher Materialien und intelligenter Implantate, die stark steigenden Gesundheitsausgaben sowie ein dynamisches Innovationsökosystem zurückzuführen. Laut offiziellen Statistiken, die im Februar 2026 von The Lancet Regional Health – Americas veröffentlicht wurden, führte das US-Gesundheitsministerium (HHS) eine klinische Studie mit 5.624 Patienten durch, um die Auswirkungen chronischer Erkrankungen zu untersuchen. Die Studie zeigte, dass Bluthochdruck mit 68,9 Millionen betroffenen Erwachsenen eine der häufigsten chronischen Erkrankungen ist. Darauf folgen 64,7 Millionen Erwachsene mit Cholesterinproblemen, 54 Millionen mit Arthritis und 52,1 Millionen mit chronischen Schmerzen. Dies deutet auf eine enorme Nachfrage nach medizinischen Implantaten in der gesamten Region hin.

Der Markt für medizinische Implantate in den USA wächst aufgrund der alternden Bevölkerung, der steigenden Nachfrage nach kardiovaskulären und orthopädischen Implantaten, der hohen Prävalenz von lebensstilbedingten seltenen Erkrankungen wie Herzinsuffizienz, Adipositas und Diabetes sowie der hohen Gesundheitsausgaben und der gut ausgebauten Infrastruktur signifikant. Wie ein Artikel der US-amerikanischen Gesundheitsbehörde CDC vom Oktober 2024 zeigt, gehören Herzkrankheiten zu den häufigsten Todesursachen; alle 34 Sekunden stirbt in den USA ein Mensch daran. Bis 2023 starben 919.032 Menschen an Herz-Kreislauf-Erkrankungen, was jedem dritten Todesfall entspricht. Die Kosten für Medikamente und medizinische Leistungen im Zusammenhang mit dieser Krankheit beliefen sich 2022 auf über 168 Milliarden US-Dollar und kurbeln die Marktnachfrage zusätzlich an. Auch die steigenden nationalen Gesundheitsausgaben beflügeln den Markt für medizinische Implantate.

Monatliche Analyse der nationalen Gesundheitsausgaben in den USA, 2018a-2024

Komponenten | 2018a | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

NHE (Mrd. USD) | 3.637,7 | 3.805,1 | 4.204,3 | 4.376,9 | 4.586,6 | 4.925,3 | 5.278,6 |

BIP (Mrd. USD) | 20.656,5 | 21.540,0 | 21.375,3 | 23.725,6 | 26.054,6 | 27.811,5 | 29.298,0 |

NHE als BIP % | 17.6 | 17,7 | 19,7 | 18.4 | 17.6 | 17,7 | 18.0 |

Einwohnerzahl (Millionen) | 329,4 | 331.3 | 332,7 | 333.2 | 335.1 | 337,8 | 341.1 |

NHE pro Kopf | 11.042 USD | 11.487 USD | 12.637 | 13.137 | 13.689 | 14.580 | 15.474 |

BIP pro Kopf | 62.703 USD | 65.024 | 64.246 | 71.208 | 77.761 | 82.330 | 85.888 |

Kettenbeschwerter NHE-Deflator | 102.3 | 103.3 | 106,3 | 108,0 | 111.4 | 114,7 | 117,5 |

BIP-Preisindex | 102.3 | 104,0 | 105,4 | 110.2 | 118,0 | 122,4 | 125,4 |

Reale NHE-Ausgaben (Mrd. USD) | 3.556 | 3.683 | 3.954 | 4.053 | 4.117 | 4.294 | 4.492 |

Reales BIP Ausgaben (Mrd. USD) | 20.194 | 20.176 | 20.285 | 21.532 | 22.076 | 22.724 | 23.358 |

Quelle: Health Affairs Organization

Die hohe Belastung durch neurologische Erkrankungen, die steigende Nachfrage nach innovativen Biomaterialien wie Edelstahl und Titan für zahnärztliche und orthopädische Implantate, kontinuierliche Investitionen der Provinzen in das Gesundheitswesen und der Fokus auf die Integration der Lieferkette in regionale Vertriebsnetze sind einige der Faktoren, die den Markt für medizinische Implantate in Kanada stärken. Laut einem Artikel von Brain Injury Canada aus dem Jahr 2024 leben in Kanada über 10 Millionen Menschen mit neurologischen Erkrankungen, die von Verletzungen über Störungen bis hin zu Krankheiten reichen und zunehmend den Alltag beeinträchtigen. Darüber hinaus wird erwartet, dass jeder Dritte im Laufe seines Lebens an einer neurologischen Erkrankung leidet. Psychische und neurologische Erkrankungen verursachen der kanadischen Wirtschaft jährlich Kosten in Höhe von schätzungsweise 61 Milliarden US-Dollar – mehr als Herz-Kreislauf-Erkrankungen und Krebs – und treiben so das Wachstum des Marktes für medizinische Implantate an.

Einblicke in den APAC-Markt

Im Markt für medizinische Implantate im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird maßgeblich durch grundlegende Transformationen, erstattungsbasierte Wirtschaftssysteme, einen verbesserten Zugang zur Gesundheitsversorgung, regulatorische Rahmenbedingungen, medizinische Einrichtungen und eine erweiterte Versicherungsdeckung angetrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom November 2025 wird die Gesundheitsversorgung bis Ende 2030 voraussichtlich von 53,5 % auf 81,5 % steigen, insbesondere in Südasien. Gleichzeitig werden die Gesundheitsausgaben für existenzbedrohende Erkrankungen bis Ende desselben Jahres voraussichtlich von 7,2 % auf 18,6 % zunehmen. Darüber hinaus hatten 4,5 Milliarden Menschen in der Region keinen Zugang zu grundlegenden Gesundheits- und medizinischen Leistungen, mehr als eine Milliarde Menschen waren von existenzbedrohenden Gesundheitsausgaben betroffen und 344 Millionen lebten in Armut. All dies trägt positiv zur Marktentwicklung bei.

Der Markt für medizinische Implantate in China gewinnt aufgrund der Stadtentwicklung, des Wachstums der Mittelschicht, der steigenden Nachfrage nach zahnärztlichen und kosmetischen Behandlungen, verstärkter staatlicher Förderprogramme und der Präsenz bedeutender Innovations- und Produktionsstandorte zunehmend an Bedeutung. Wie ein Artikel der ITA vom August 2025 berichtet, gilt Chinas Gesundheitssektor mit einem geschätzten Wert von über einer Billion US-Dollar im Jahr 2024 als der zweitgrößte der Welt und soll bis Ende 2029 auf über 1,5 Billionen US-Dollar anwachsen. Aufgrund dieses Wachstums verfügt das Land über mehr als 40.000 Krankenhäuser mit über 8 Millionen Betten. Davon entfallen 70,2 % der Bettenkapazität auf öffentliche Einrichtungen, die 83,4 % der Patientenbehandlungen verzeichnen und somit die Marktentwicklung in China maßgeblich vorantreiben.

Die wachsende Zahl älterer Menschen, die zunehmende Verbreitung chronischer Krankheiten, die Anwendung innovativer Implantattechnologien, eine günstige Lieferkettendynamik und organisatorische Beiträge sind einige der Trends, die den Markt für medizinische Implantate in Japan antreiben. Der japanische Markt für medizinische Implantate hatte 2025 einen Wert von 8,8 Milliarden US-Dollar und wird voraussichtlich bis Ende 2026 auf 9,2 Milliarden US-Dollar ansteigen. Bis 2035 soll er schließlich 14,4 Milliarden US-Dollar erreichen, was einem Wachstum von 5,1 % entspricht. Laut einem Artikel des Weltwirtschaftsforums vom September 2023 ist mehr als jeder zehnte Mensch in Japan über 80 Jahre alt. Darüber hinaus ist fast ein Drittel der Bevölkerung über 65 Jahre alt, was schätzungsweise 36,2 Millionen Menschen entspricht. Dies deutet auf ein enormes Wachstums- und Expansionspotenzial für den Markt in Japan hin.

Einblicke in den europäischen Markt

Der europäische Markt für medizinische Implantate wird bis zum Ende des Prognosezeitraums voraussichtlich ein angemessenes Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die demografische Entwicklung, die zunehmende Verbreitung von Arthritis, innovative Gesundheitseinrichtungen, ein solides Erstattungssystem und die führende Rolle Europas bei der Entwicklung orthopädischer Biomaterialien angetrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom Januar 2026 wurde eine klinische Studie mit 6.767.340 Personen mit Hüftarthrose und 6.805.777 Personen mit Kniearthrose durchgeführt. Die gepoolte Prävalenz von Knie- und Hüftarthrose in der Region lag bei etwa 10 % bzw. 6 %. Die Studie zeigte zudem, dass die Prävalenz von Hüftarthrose im Osten bei 2 % und im Süden bei 7 % lag, während die Prävalenz von Kniearthrose im Norden bei 7 % und im Osten bei 19 % lag. Dies deutet auf ein enormes Marktwachstum und eine hohe Nachfrage hin.

Der Markt für medizinische Implantate gewinnt in Deutschland zunehmend an Bedeutung. Gründe hierfür sind die starke Gesundheitsinfrastruktur, die führende Rolle bei orthopädischen Biomaterialien, das gesetzliche Krankenversicherungssystem, die umfassende Kostenübernahme für Implantatbehandlungen, kontinuierliche Innovationen und die Einführung neuer Produktionsprodukte. Laut einem OECD-Datenbericht aus dem Jahr 2025 sind die Gesundheitsausgaben pro Kopf in Deutschland im Vergleich zu anderen Ländern der Region am höchsten und erreichten 2023 beachtliche 6.296,4 US-Dollar. Die öffentlichen Mittel deckten 86 % der gesamten Gesundheitsausgaben ab, während die privaten Ausgaben mit 11 % den Großteil der Kosten ausmachten. Dieser Anteil liegt deutlich über dem regionalen Durchschnitt von 16 % und deutet somit auf positive Marktaussichten in Deutschland hin.

Analyse der Gesundheitsausgaben pro Kopf in Deutschland, 2023

Komponenten | Deutschland | Europa |

Obligatorische oder staatliche Programme | 86 % | 80% |

Private Quellen | 14% | 20 % |

Gesamtausgaben für Gesundheit | 6.296,4 USD | 4.456,2 USD |

Quelle: OECD

Der strategische Fokus auf innovative Behandlungsmethoden, der Schwerpunkt auf fortschrittlichen Therapien, steigende Gesundheitsausgaben, geeignete staatliche Strategien, der Ausbau robotergestützter Operationsprogramme, die Einrichtung von Herz- und Orthopädiezentren sowie die Angleichung an internationale Standards sind einige der Trends, die den Markt für medizinische Implantate in Großbritannien beflügeln. Laut einem Artikel der British Heart Foundation vom Mai 2024 stieg die Zahl der Patienten auf den Wartelisten für Herzoperationen im März 2024 sprunghaft auf 414.596 an, insbesondere in England, was einem Anstieg von 6.048 gegenüber Februar entspricht. Die Warteliste für Herzbehandlungen ist damit um 78 % länger als in den Vorjahren, was einem Zuwachs von 182.000 Personen entspricht. Darüber hinaus warten 41 % der Patienten länger als 18 Wochen auf eine Behandlung, was derzeit 168.403 Patienten betrifft und somit einen enormen Bedarf an Gesundheitsleistungen im Land verdeutlicht.

Wichtige Akteure auf dem Markt für medizinische Implantate:

- Johnson & Johnson (USA)

- Medtronic plc (USA)

- Abbott Laboratories (USA)

- Stryker Corporation (USA)

- Boston Scientific Corporation (USA)

- Zimmer Biomet Holdings Inc. (USA)

- Edwards Lifesciences Corporation (USA)

- Becton, Dickinson and Company (USA)

- Intuitive Surgical (USA)

- 3M Company (USA)

- B. Braun Melsungen AG (Deutschland)

- Smith & Nephew plc (UK)

- Koninklijke Philips NV (Niederlande)

- Terumo Corporation (Japan)

- Olympus Corporation (Japan)

- Cochlear Limited (Australien)

- Samsung Medison (Südkorea)

- MicroPort Scientific Corporation (China)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Biotronik SE & Co. KG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Johnson & Johnson verfügt über ein diversifiziertes Portfolio an orthopädischen und kardiovaskulären Implantaten, das von den Geschäftsbereichen DePuy Synthes und Biosense Webster getragen wird. Das Unternehmen setzt auf Innovationen in der roboterassistierten Gelenkersatzchirurgie und auf digitale chirurgische Systeme, um seine Wettbewerbsposition zu stärken.

- Medtronic plc ist in mehreren Implantatkategorien führend, darunter Herzrhythmusmanagement, Wirbelsäulenimplantate und Neurostimulation, und nutzt dabei sein umfassendes globales Vertriebsnetz. Das Unternehmen konzentriert sich auf die Integration von künstlicher Intelligenz und intelligenten Sensortechnologien in seine implantierbaren Geräte.

- Abbott Laboratories ist ein führender Anbieter von kardiovaskulären und neuromodulatorischen Implantaten und bekannt für seine langlebigen Herzschrittmacher und Systeme zur Tiefenhirnstimulation. Das Unternehmen legt Wert auf minimalinvasive Geräteentwicklung und die Möglichkeit der Fernüberwachung von Patienten.

- Die Stryker Corporation ist ein führendes Unternehmen im Bereich orthopädischer Implantate und chirurgischer Technologien, insbesondere bei Gelenkersatz- und Traumafixationssystemen. Das Unternehmen entwickelt kontinuierlich robotergestützte Operationsplattformen und patientenspezifische, 3D-gedruckte Implantate weiter.

- Die Boston Scientific Corporation ist Marktführer im Bereich kardiovaskulärer Implantate, insbesondere von Herzschrittmachern, Stents und strukturellen Herzimplantaten. Das Unternehmen expandiert strategisch in die Bereiche Neuromodulation und urologische Implantate durch gezielte Akquisitionen und Produkterweiterungen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für medizinische Implantate:

Der Markt für medizinische Implantate ist weiterhin stark konsolidiert. Multinationale Konzerne mit Hauptsitz in den USA halten den größten Marktanteil, gefolgt von starken regionalen Anbietern aus Europa und dem asiatisch-pazifischen Raum. Führende Unternehmen verfolgen strategische Initiativen mit Fokus auf drei Kernbereiche: technologische Differenzierung durch intelligente Implantate und patientenspezifische, 3D-gedruckte Geräte, geografische Expansion in wachstumsstarke Märkte im asiatisch-pazifischen Raum sowie vertikale Integration zur Sicherung der Lieferketten angesichts des durch Zölle bedingten Rohstoffkostendrucks. Jüngste Fusionen und Übernahmen, wie beispielsweise die Akquisition von Axonics durch Boston Scientific, unterstreichen eine strategische Neuausrichtung hin zu margenstarken Segmenten der Neurostimulation und Urologie. Darüber hinaus übernahm Stryker im Februar 2025 Inari Medical, Inc. vollständig, um sich im stetig wachsenden Segment der venösen Thromboembolie eine etablierte Position im Bereich der peripheren Gefäßmedizin zu sichern und damit die Medizinimplantatbranche weiter voranzutreiben.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Februar 2026 erwarb Medtronic plc CathWorks mit der Absicht, die Behandlung und Diagnose von koronaren Herzkrankheiten zu revolutionieren und gleichzeitig die Möglichkeiten von KI und Daten für die Entwicklung fortschrittlicher Lösungen zu nutzen.

- Im Oktober 2025 schloss die Boston Scientific Corporation eine endgültige Vereinbarung zur Übernahme von Nalu Medical, Inc. ab, die eine großzügige Vorauszahlung in bar von geschätzten 533 Millionen US-Dollar für die verbleibenden Anteile und die Vermarktung minimalinvasiver Lösungen vorsah.

- Im Oktober 2024 erwarb Johnson & Johnson die V-Wave Ltd. und baute damit gezielt seine Position im Bereich der Herz-Kreislauf-Erkrankungen aus, wodurch sich eine große Chance zur Bekämpfung von Herzrisiken ergab.

- Report ID: 8586

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.