Marktausblick für Fahrermüdigkeitserkennungssysteme:

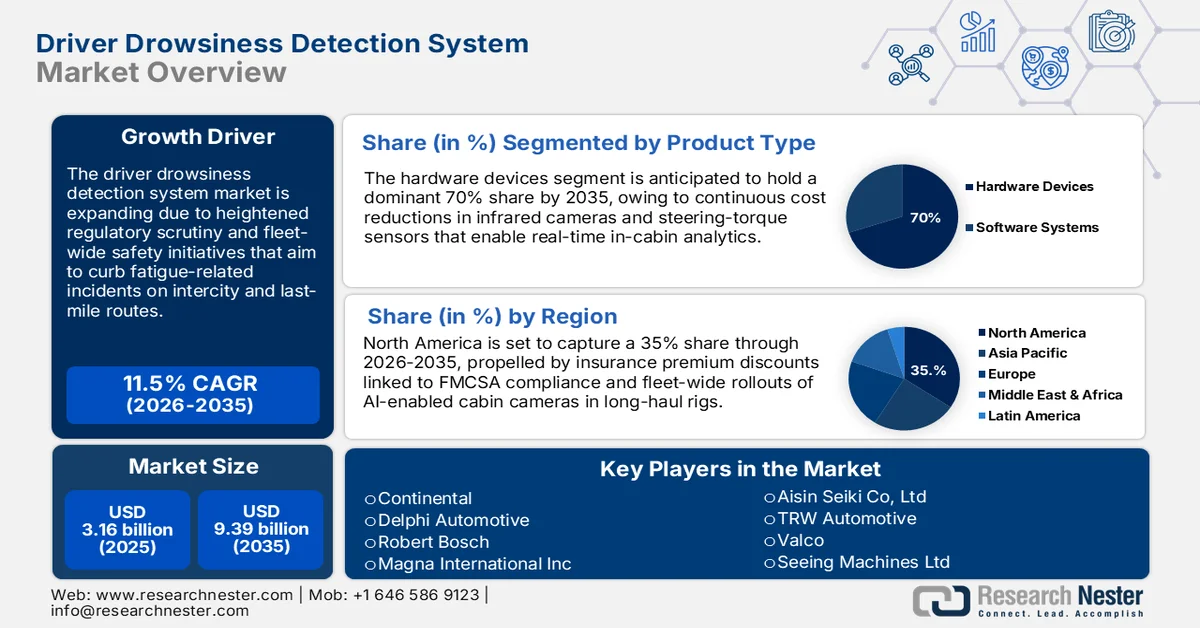

Der Markt für Müdigkeitserkennungssysteme für Fahrer hatte 2025 ein Volumen von über 3,16 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 9,39 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 11,5 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen auf 3,49 Milliarden US-Dollar geschätzt.

Der Markt für Systeme zur Erkennung von Fahrermüdigkeit verzeichnet ein starkes Wachstum, da sicherheitsorientierte Vorschriften und Flottensicherheitsmaßnahmen zunehmend an Bedeutung gewinnen. Im Oktober 2024 stellte Netradyne seinen DMS-Sensor der nächsten Generation vor, der Müdigkeit mit einer Genauigkeit von 98 % erkennt. Das System setzt neue Maßstäbe für die proaktive Fahrerwarnung und stärkt die Unfallverhütungsprotokolle. Immer mehr OEMs integrieren solche Systeme, um den sich ändernden Sicherheitsanforderungen gerecht zu werden. Auch die Aufklärung der Verbraucher über Unfälle durch Müdigkeit am Steuer nimmt zu und fördert die Verbreitung solcher Systeme in Pkw und Nutzfahrzeugen. Globale regulatorische Trends, insbesondere in Entwicklungsländern, treiben die Integration von Echtzeit-Warnfunktionen voran. Branchenakteure setzen nun verstärkt auf biometrische und KI-basierte Sensorsysteme.

OEM-Allianzen und staatliche Regulierungen tragen weiterhin zu einer positiven Marktentwicklung bei. Im April 2025 führte das indische Ministerium für Straßenverkehr und Autobahnen verpflichtende Müdigkeitswarn- und Notbremssysteme für alle Neuwagen bis April 2026 ein. Diese ambitionierte Maßnahme spiegelt weltweite Trends hin zur Überwachung des Fahrerzustands wider. Gleichzeitig bieten Technologie-Startups kostengünstige Lösungen für Flotten- und Fahrdienstunternehmen an. So wurde beispielsweise Samsara, ein KI-basiertes Müdigkeitswarnsystem für Flotten, im Oktober 2024 weltweit eingeführt. Die Zusammenarbeit von eingebetteten Hardware- und Softwareplattformen verbessert die Systemreaktionsfähigkeit. Angesichts der zunehmenden rechtlichen Verantwortung für Unfälle durch Müdigkeit werden DMS-Technologien zu einer regulatorischen und ethischen Notwendigkeit.

Schlüssel Fahrermüdigkeitserkennungssystem Markteinblicke Zusammenfassung:

Regionale Highlights:

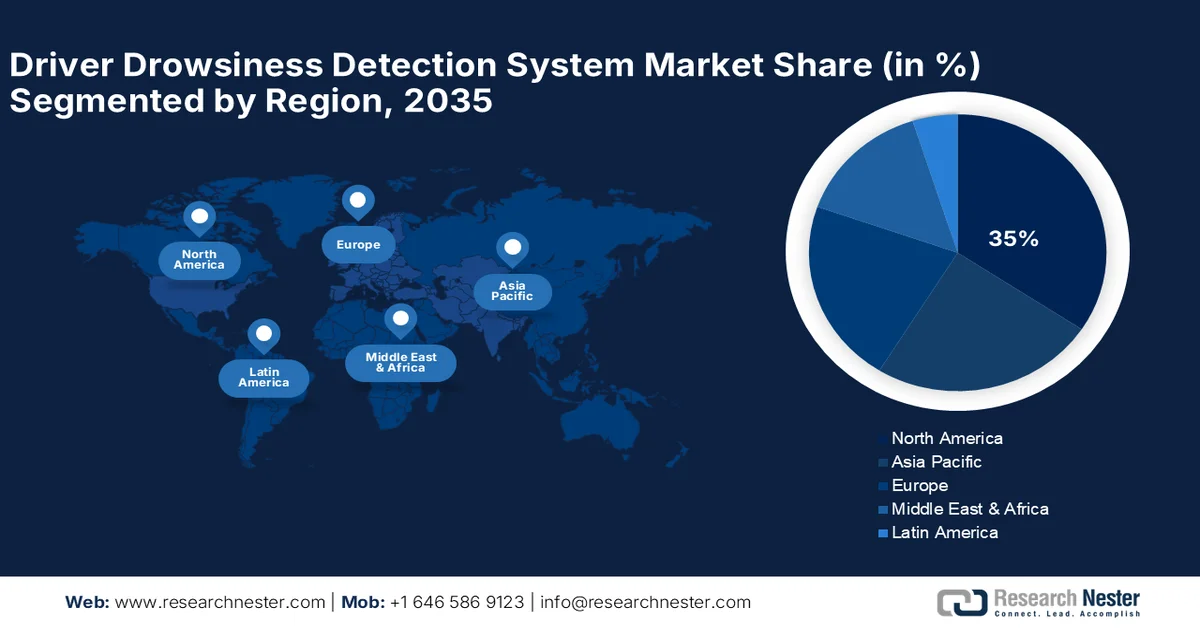

- Nordamerika wird im Markt für Fahrermüdigkeitserkennungssysteme bis 2035 voraussichtlich einen Umsatzanteil von über 35 % erzielen, angetrieben durch günstige regulatorische Rahmenbedingungen und ein gestiegenes Sicherheitsbewusstsein der Verbraucher.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein jährliches Wachstum von über 11 % prognostiziert, angetrieben durch die Elektrifizierung des Fahrzeugverkehrs und die Verschärfung der Sicherheitsstandards.

Segmenteinblicke:

- Im Markt für Systeme zur Erkennung von Fahrermüdigkeit wird erwartet, dass das Segment der Hardwaregeräte bis 2035 einen Anteil von über 70 % ausmachen wird, was auf ihre starken Integrationsmöglichkeiten und geringeren Latenzzeiten zurückzuführen ist.

- Bis 2035 wird der Marktanteil von Pkw voraussichtlich über 58 % erreichen, angetrieben durch die zunehmende Nutzung persönlicher Sicherheitsfunktionen durch die Verbraucher.

Wichtigste Wachstumstrends:

- Regulatorische Vorgaben zur Verbesserung der Verkehrssicherheit

- Fortschritte bei künstlicher Intelligenz und biometrischen Technologien

Größte Herausforderungen:

- Falsch-positive Ergebnisse und Misstrauen der Fahrer gegenüber der Systemgenauigkeit

- Standardisierungslücken auf internationalen Märkten

Wichtige Akteure: Stryker Corporation, Johnson & Johnson, OrthoNovis, Inc., Zimmer Biomet, Smith & Nephew, Bombay Ortho Industries, Nuvasive Inc., Aesculap Implant Systems LLC, Orthopaedic Implant Company, CONMED Corporation, DJO Global Inc., Lifesciences, Inc., Henry Schein, Inc., Trimed Inc., Extremity Medical LLC, Alkem Laboratories Limited, Auxein Medical Private Limited.

Global Fahrermüdigkeitserkennungssystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,16 Milliarden US-Dollar

- Marktgröße 2026: 3,49 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,39 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Deutschland

Last updated on : 27 February, 2026

Markt für Fahrermüdigkeitserkennungssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Regulatorische Vorgaben zur Verbesserung der Verkehrssicherheit: Weltweit treiben Vorschriften die breite Einführung von Fahrerüberwachungssystemen voran. Im Oktober 2024 führte die indische Regierung Müdigkeitswarnsysteme für alle neuen Busse und Lkw ein. Parallele Regelungen in Europa und Nordamerika verpflichten Fahrzeughersteller zur Implementierung integrierter digitaler Managementsysteme (DMS). Diese Systeme werden zunehmend zur Standardausstattung neuer Fahrzeuge. Regierungen priorisieren die Einführung von DMS, um die Zahl der Verkehrstoten zu senken. Länder mit wachsenden Transportbranchen konzentrieren sich auf die Einhaltung der Vorschriften für Nutzfahrzeugflotten. Klare regulatorische Vorgaben sind notwendig, damit Fahrzeughersteller Müdigkeitswarnsysteme plattformübergreifend standardisieren können.

- Fortschritte bei künstlicher Intelligenz und biometrischen Technologien: Technologische Entwicklungen treiben auch das Wachstum des Marktes für Müdigkeitserkennungssysteme am Steuer an. Biometrische Technologien wie Herzfrequenz- und Blickverfolgung verbessern die Erkennungsgenauigkeit. Die Mustererkennung verschiedener Fahrverhaltensweisen wird nun durch KI-basierte Analysen unterstützt. IdriveAI integrierte im Januar 2024 die Gesichtserkennung in die IVY-Plattform von BlackBerry, um die Genauigkeit der Müdigkeitserkennung zu optimieren. Solche Entwicklungen ermöglichen eine frühzeitige Warnung und geben Fahrern mehr Zeit, sicher zu reagieren. OEMs setzen zunehmend auf multifunktionale Plattformen, die Sicherheit, Komfort und KI-gestützte Erkenntnisse integrieren.

- Flottenbetreiber fordern vorausschauende Sicherheitslösungen: Nutzfahrzeugflotten investieren in Müdigkeitserkennungssysteme, um Ausfallzeiten und Haftungsrisiken zu reduzieren. Im November 2024 startete Samsara die weltweite Einführung KI-gestützter Müdigkeitserkennungstools, die die Aufmerksamkeit der Fahrer überwachen und in Echtzeit reagieren. Diese Lösungen senken die Anzahl von Unfällen, Schadensfällen und Reparaturkosten. Flottenbetreiber schätzen Dashboards, die risikoreiches Verhalten erkennen, bevor es zu Zwischenfällen kommt. Die vorausschauende Analyse ermöglicht es Flottenmanagern, Erinnerungen und Schulungen individuell anzupassen. Da das Fahrverhalten direkt mit den Versicherungsprämien zusammenhängt, steigt der ROI von Investitionen in Müdigkeitserkennungssysteme. Diese Systeme unterstützen zudem Programme zur Förderung des Wohlbefindens der Fahrer in den Fahrzeugflotten.

Herausforderungen

- Fehlalarme und Misstrauen der Fahrer in die Systemgenauigkeit: Trotz technologischer Fortschritte behindern Fehlalarme weiterhin die Akzeptanz von Müdigkeitserkennungssystemen. Im Oktober 2024 interpretierte Teslas kamerabasiertes Warnsystem Müdigkeit bei schlechten Lichtverhältnissen ebenfalls falsch. Solche Ungenauigkeiten verärgern die Fahrer und können dazu führen, dass sie das System deaktivieren. Die Feinabstimmung der Sensorempfindlichkeit und die Anpassung an die Lichtverhältnisse werden ständig verbessert. Ohne Genauigkeit geht das Vertrauen der Nutzer in Müdigkeitserkennungssysteme verloren, und ihre Funktionen werden weniger genutzt. Entwickler müssen einen Kompromiss zwischen Empfindlichkeit und Spezifität finden, um Fehlalarme zu vermeiden. Offene Kalibrierungs- und Trainingsumgebungen sind erforderlich, um die Personalisierung und Zuverlässigkeit des Systems zu verbessern.

- Standardisierungslücken auf internationalen Märkten: Die Marktfragmentierung resultiert aus unvollständigen, harmonisierten Standards für Fahrerassistenzsysteme (DMS) in verschiedenen Regionen. Im Februar 2024 erhielt Rheinmetall Aufträge für sein Ablenkungserkennungssystem, doch die Compliance-Anforderungen unterschieden sich in den einzelnen Ländern. Diese Inkonsistenz überfordert die Hersteller mit regionalen Besonderheiten. Europa ist führend bei der Durchsetzung von Level-2-Anforderungen für Automatisierungsfunktionen, während andere Regionen hinsichtlich der Rechtssicherheit hinterherhinken. Kleine und mittlere OEMs stoßen bei der Einhaltung regionsspezifischer Anforderungen auf Kostenbarrieren. Internationale Organisationen haben keine harmonisierten Sicherheitsstandards für Müdigkeitserkennungssysteme bereitgestellt. Für grenzüberschreitend verkehrende Fahrzeuge und Flottenbetreiber sind Interoperabilitätsplattformen unerlässlich und daher ein absolutes Marktgebot.

Marktgröße und Prognose für Systeme zur Erkennung von Fahrermüdigkeit:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,5 % |

|

Marktgröße im Basisjahr (2025) |

3,16 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,39 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Fahrermüdigkeitserkennungssysteme:

Produktsegmentanalyse

Hardwarebasierte Systeme zur Erkennung von Fahrermüdigkeit werden bis 2035 voraussichtlich über 70 % Marktanteil im Bereich der Fahrermüdigkeitserkennungssysteme halten. Dies ist auf ihre hohe Integrationsfähigkeit und geringe Latenz zurückzuführen. Das Fahrermüdigkeitserkennungssystem von Smart Eye für Solaris-Busse wurde im Oktober 2024 zertifiziert und gewährleistet die Echtzeit-Erkennung von Müdigkeit mithilfe kamerabasierter Sensoren. Hardwarebasierte DMS-Lösungen bieten Vorteile bei der sofortigen Erfassung visueller und biometrischer Daten. Die eingebettete Architektur ermöglicht eine unterbrechungsfreie Überwachung auch bei schwacher Netzwerkinfrastruktur. Hochwertige Infrarot- und Wärmebildsensoren erfreuen sich aufgrund ihrer Genauigkeit bei Nacht zunehmender Beliebtheit. OEMs legen Wert auf die Einhaltung regulatorischer Vorgaben bei der Hardwarekonfiguration. Hardware ist weiterhin unerlässlich für den Massenmarkt, da sie robuste und geschlossene Module erfordert.

Segmentanalyse der Fahrzeugtypen

Bis 2035 wird erwartet, dass das Pkw-Segment über 58 % Marktanteil bei Systemen zur Erkennung von Fahrermüdigkeit erreichen wird, was durch die steigende Nachfrage der Verbraucher nach persönlichen Sicherheitsfunktionen begünstigt wird. Im Dezember 2024 stellte IdriveAI die Pro7 Dual-Lens-Dashcam vor, die sowohl eine nach vorne als auch nach hinten gerichtete Kamera besitzt. Ausgestattet mit KI-Funktionen bietet sie Echtzeit-Ermüdungs- und Ablenkungserkennung und verbessert so das Fahrertraining und die Sicherheitsmaßnahmen. Verbraucher im mittleren und oberen Segment legen mehr Wert denn je auf intelligente Sicherheitsfunktionen, insbesondere in urbanen Gebieten. Automobilhersteller nutzen Systeme zur Erkennung von Fahrermüdigkeit, um sich im mittleren und oberen Segment von der Konkurrenz abzuheben. Die zunehmende Verbreitung von Fahrzeugen bei jüngeren Fahrern trägt ebenfalls zu einer höheren Akzeptanz bei. Viele große Hersteller bieten ADAS-Systeme serienmäßig oder in der mittleren Ausstattungsvariante an. Pkw sind der Einstieg in fortschrittliche Dashcam-Technologien.

Unsere detaillierte Analyse des globalen Marktes für Fahrermüdigkeitserkennungssysteme umfasst die folgenden Segmente:

Produkttyp |

|

Fahrzeugtyp |

|

Systemtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Fahrermüdigkeitserkennungssysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Markt für Müdigkeitserkennungssysteme für Fahrer bis 2035 voraussichtlich über 35 % Marktanteil erreichen. Treiber dieser Entwicklung sind günstige regulatorische Rahmenbedingungen und ein gestiegenes Sicherheitsbewusstsein der Verbraucher. Im Januar 2024 führte Tesla sein kamerabasiertes Müdigkeitswarnsystem im überarbeiteten Model 3 ein und etablierte damit die Fahrerüberwachung in der gesamten Fahrzeugpalette. Regulierungsbehörden wie die NHTSA ermöglichen solche Implementierungen durch Sicherheitstests für autonomes Fahren. Versicherungsrabatte fördern zudem die Verbreitung KI-basierter Fahrerüberwachungssysteme in Fahrzeugflotten. Das erhöhte Haftungsrisiko durch unfallbedingte Müdigkeit unterstützt die Nachfrage von Unternehmen und Verbrauchern gleichermaßen. Mit zunehmender Autonomie der Fahrzeuge gewinnen passive Warnsysteme an Bedeutung. Fahrzeughersteller bewerben Müdigkeitswarnungen mittlerweile auch in Fahrzeugen der unteren Preisklasse.

Die wichtigsten Technologien für Fahrermüdigkeitserkennungssysteme stammen aus den USA . Unternehmen wie Smart Eye und Magna konzentrieren sich auf nordamerikanische OEMs. Im Januar 2025 stellte Rivian Pläne für ADAS der Stufe 3 vor, die verbesserte Warnungen vor Fahrermüdigkeit in seinen Elektrofahrzeugen beinhalten. Der US-Markt akzeptiert diese Systeme für den privaten und gewerblichen Gebrauch. Verbraucherorganisationen berücksichtigen Fahrermüdigkeitserkennungssysteme mittlerweile als grundlegendes Bewertungskriterium. Wellness-Technologien für Fahrer sind Teil des Trends zur Personalisierung des Fahrzeuginnenraums. Das regulatorische Umfeld in den USA fördert den ständigen technologischen Fortschritt. Transportflotten, die in mehreren Bundesstaaten operieren, treiben das Interesse an standardisierten Warnsystemen voran.

Kanadas Priorität für Sicherheit zeigt sich in der zunehmenden Verbreitung von Müdigkeitserkennungssystemen für Fahrer im Stadt- und Fernverkehr. Der Fahrzeugabsatz in Kanada stieg im ersten Quartal 2023 um 4,4 %, was unter anderem auf die Nachfrage nach technologisch fortschrittlichen Modellen zurückzuführen ist. Flottenbetreiber bevorzugen Müdigkeitswarnsysteme zur Risikominderung auf Strecken zwischen den Provinzen. Ontario startet Aufklärungskampagnen zum Thema Fahrermüdigkeit. Kanadische Forschungszentren für Fahrerassistenzsysteme (ADAS) arbeiten mit Fahrzeugherstellern zusammen, um die Warnstufen an die jeweiligen Gegebenheiten anzupassen. Strenge Winter verstärken die Notwendigkeit, den Technologiebedarf genau zu prüfen. Onboard-Fahrerinformationssysteme (DMS) könnten mit den sich ändernden Vorschriften für schwere Lkw und Schulbusse zur Pflichtausstattung werden.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Müdigkeitserkennungssysteme für Fahrer im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 um über 11 % wachsen. Gründe hierfür sind die zunehmende Elektrifizierung von Fahrzeugen und die gestiegenen Sicherheitsstandards. Im März 2024 kündigte die indische Regierung verpflichtende Müdigkeitserkennungssysteme für das Jahr 2026 an und beschleunigte damit die Marktreife. Mittelklasse-Elektrofahrzeuge sind von lokalen Automobilherstellern bereits mit Müdigkeitswarnsystemen ausgestattet. China, Indien und Südostasien weisen hohe Akzeptanzraten im Logistiksektor auf. Regionale Startup-Zentren entwickeln kostengünstige, bildbasierte Überwachungslösungen. Regierungen fördern zudem die lokale Entwicklung von Müdigkeitserkennungssystemen durch Subventionen, um die Importabhängigkeit zu verringern. Die hohe Urbanisierungsrate in der Region erfordert Systeme zur frühzeitigen Intervention.

Der Fokus auf autonomes Fahren in China führt zu einer frühzeitigen Einführung von High-End-Fahrmanagementsystemen (DMS). Im November 2024 stellte Tesla ein verbessertes Müdigkeitsüberwachungssystem für in China gefertigte Elektrofahrzeuge vor. Chinas Roadmap für autonomes Fahren bis 2025 sieht die Integration verhaltensbasierter Sicherheitsfunktionen vor. Chinesische Unternehmen wie NIO und Xpeng sind führend bei Innovationen im Bereich der Innenraumsensorik. Gesichtserkennung und Aufmerksamkeitsbewertungen werden genutzt, um Fahrer in Echtzeit zu coachen. Regulatorische Vorgaben und die Verfügbarkeit von Infrastruktur fördern die Entwicklung lokaler Systeme. E-Commerce-Unternehmen und Anbieter von Fahrdienstvermittlungsdiensten treiben die weitere Verbreitung von DMS voran.

In Indien wird aufgrund starker regulatorischer und kommerzieller Unterstützung ein stabiles Wachstum des Marktes für Müdigkeitserkennungssysteme erwartet. Im April 2025 kündigte das indische Ministerium für Straßenverkehr an, dass ab 2026 in Neufahrzeugen verpflichtende Müdigkeitserkennungssysteme eingeführt werden. Mahindra und Tata Motors bereiten die Integration in alle SUV-Modellreihen vor. Städte der zweiten und dritten Kategorie weisen aufgrund des hohen Verkehrsaufkommens im Fernverkehr ein hohes Verkehrsaufkommen auf. Inländische Teilehersteller entwickeln kompakte Sensorkits, um die Preise zu senken. Öffentliche Verkehrsmittel und Schulbusse zählen zu den prioritären Anwendungsbereichen für Pilotprojekte. Indiens sicherheitsorientierte Politik beschleunigt die Angleichung zwischen Fahrzeugherstellern und Zulieferern.

Marktteilnehmer im Bereich Fahrermüdigkeitserkennungssysteme:

- Kontinental

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Delphi Automotive

- Robert Bosch

- Magna International Inc

- Aisin Seiki Co, ltd

- TRW Automotive

- Valco

- Seeing Machines Ltd.

- Smart Eye AB

- Hella GmbH und Co.

- Autoliv Inc

Der Markt für Müdigkeitserkennungssysteme für Fahrer ist durch einen starken Wettbewerb gekennzeichnet, der von Sensortechnologie und OEM-Partnerschaften getrieben wird. Zu den wichtigsten Unternehmen zählen Continental, Delphi Automotive, Robert Bosch, Denso Corporation, Magna International Inc., Aisin Seiki Co., Ltd., TRW Automotive, Valeo, Seeing Machines Ltd., Smart Eye AB, Hella GmbH & Co. KGaA und Autoliv Inc. Diese Unternehmen sind auf skalierbare Systeme mit Infrarotsensoren, biometrischen Algorithmen und Integrationsmöglichkeiten in Armaturenbretter spezialisiert. Hohe Forschungs- und Entwicklungsintensität sowie regulatorische Vorgaben sorgen für hohe Markteintrittsbarrieren. Strategische Partnerschaften und KI-Kompetenzen werden künftig die Marktführerschaft übernehmen. Die Unternehmen konkurrieren hinsichtlich Genauigkeit, Robustheit und der Flexibilität, KI-Systeme zu trainieren.

Smart Eye präsentierte sein AIS+-System im Januar 2025 auf der CES. Mit Optionen für Video-Feedback und haptische Benachrichtigungen revolutioniert es das Fahrer-Aufmerksamkeitsmanagement. Die Plattform ermöglicht Flottenmanagern Echtzeit-Interventionen sowie die Analyse von Ereignissen im Nachhinein. Diese Entwicklungen unterstreichen den Trend hin zu modularen, intelligenten und datenschutzfreundlichen DMS-Lösungen. Der Wettbewerb konzentriert sich zunehmend auf fahrzeugspezifische Implementierungen. Da Fahrzeuge immer stärker mit Ökosystemen vernetzt werden, vermarkten Anbieter umfassende Plattformen zur Verhaltensüberwachung. Innovationen sorgen weiterhin für Differenzierung in diesem sich wandelnden Sicherheitssegment.

Hier sind einige der führenden Anbieter auf dem Markt für Fahrermüdigkeitserkennungssysteme:

Neueste Entwicklungen

- Im April 2025 rüstete NueGo seine gesamte Elektrobusflotte mit fortschrittlicher Sicherheitstechnik aus, darunter Fahrerüberwachungssysteme zur Erkennung von Müdigkeit. Diese Maßnahme erhöht die Fahrgastsicherheit, indem sie sicherstellt, dass die Fahrer während der Fahrt aufmerksam bleiben, wodurch Unfälle potenziell verhindert und Leben gerettet werden können.

- Im Februar 2025 demonstrierte der DMS-Sensor von Netradyne signifikante Verbesserungen bei der Erkennung von Müdigkeit am Steuer und bietet Flottenbetreibern zuverlässige Werkzeuge zur Überwachung der Fahreraufmerksamkeit. Die Technologie zielt darauf ab, durch Müdigkeit verursachte Unfälle zu reduzieren und so zu mehr Sicherheit im Straßenverkehr beizutragen.

- Report ID: 7575

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.