Marktausblick für Rechenzentrumsdienste:

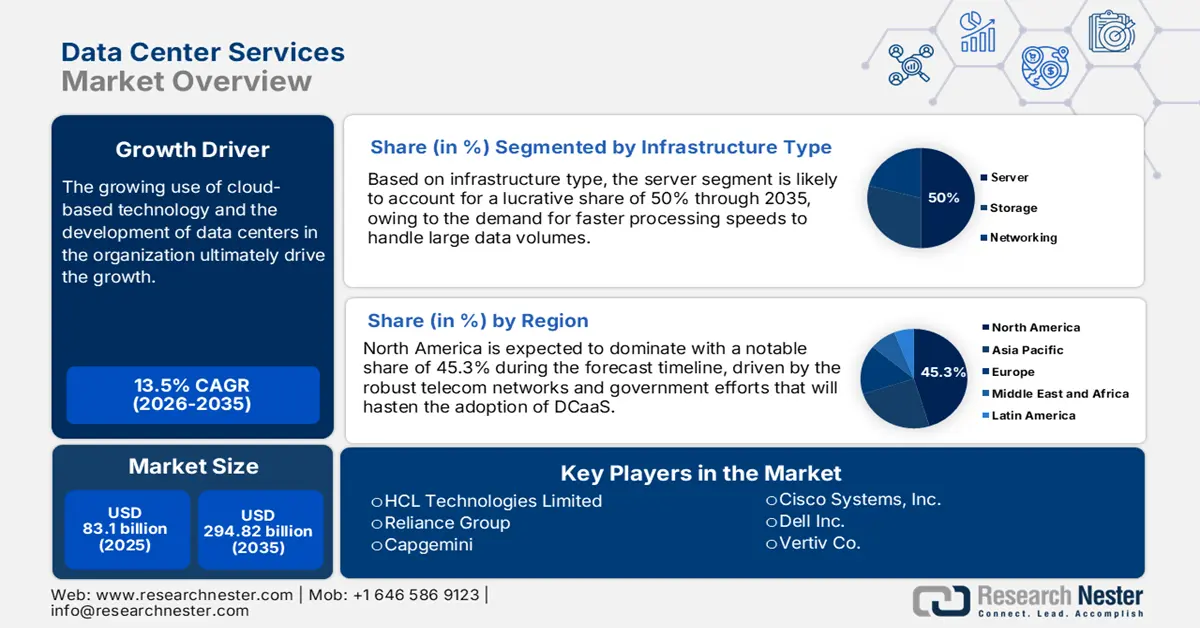

Der Markt für Rechenzentrumsdienste belief sich im Jahr 2025 auf über 83,1 Milliarden US-Dollar und wird bis 2035 voraussichtlich 294,82 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen der Rechenzentrumsdienste mit einer jährlichen Wachstumsrate von über 13,5 % wachsen. Im Jahr 2026 wird der Branchenwert der Rechenzentrumsdienste auf 93,2 Milliarden US-Dollar geschätzt.

Der Markt wächst aufgrund der Kombination aus technologischem Fortschritt und veränderten Geschäftsanforderungen rasant. Der schnelle Ausbau der 5G-Netze erhöht die Nachfrage nach Edge-Computing und erfordert dezentrale Rechenzentren, um latenzarme Verarbeitung am Netzwerkrand zu ermöglichen. So begann beispielsweise im September 2024 die Erweiterung des Flaggschiff-Rechenzentrums von T-Mobile in Prag. Der Betreiber errichtet derzeit auf dem Gelände der neuen Anlage ein Photovoltaikkraftwerk und plant die Installation eines privaten 5G-Netzes im Rechenzentrum.

Der Markt wächst aufgrund des zunehmenden Trends, physische Infrastrukturen in die Cloud zu verlagern, der Einführung neuer Technologien wie künstlicher Intelligenz (KI), Instant-Service und Startup-freundlicher Preise sowie verbesserter Sicherheit und Updates mit neuen Technologien. So stellte Nokia im September 2024 die fortschrittlichste Rechenzentrumsautomatisierungsplattform der Branche vor, die mit KI-Funktionen ausgestattet ist. Dieser Ansatz zielt darauf ab, menschliche Fehler im Netzwerkbetrieb zu eliminieren, um Serviceausfälle und Netzwerkstörungen zu minimieren. Es wird erwartet, dass Cloud Computing immer beliebter wird. All diese Faktoren verändern den zukünftigen globalen Markt für Rechenzentrumsdienste und eröffnen neue Möglichkeiten für Innovation und Wachstum.

Schlüssel Rechenzentrumsdienste Markteinblicke Zusammenfassung:

Regionale Highlights:

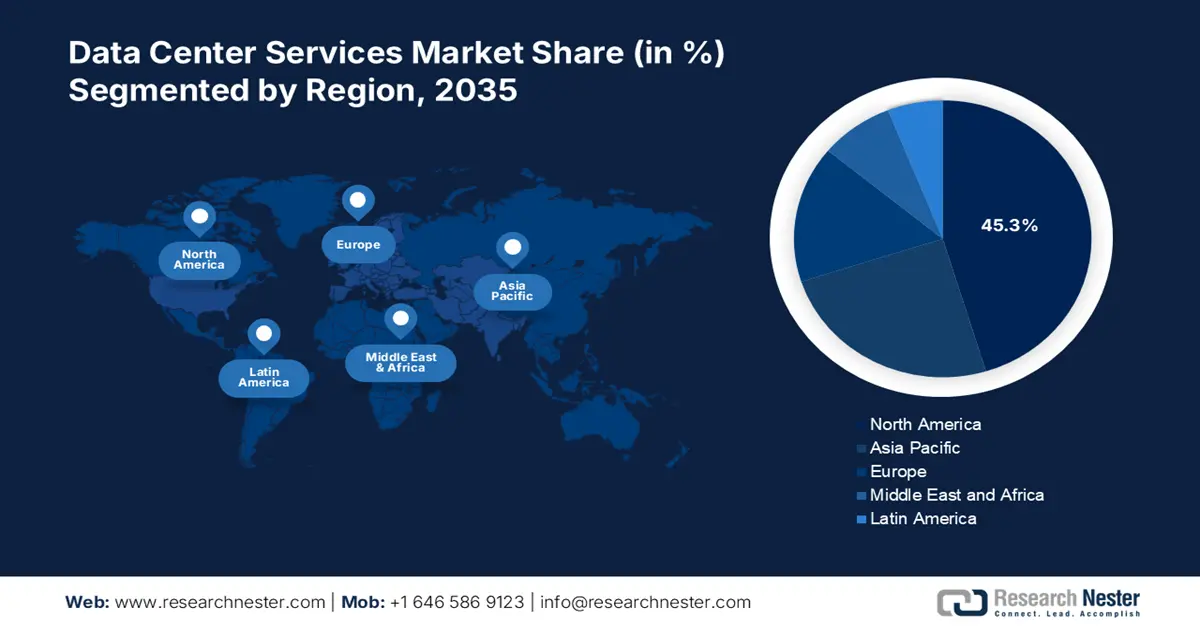

- Der nordamerikanische Markt für Rechenzentrumsdienstleistungen wird bis 2035 einen Marktanteil von rund 45,30 % erreichen, angetrieben durch fortschrittliche Infrastruktur und die Nachfrage nach Echtzeit-Datenverarbeitung.

- Der asiatisch-pazifische Markt wird bis 2035 dank Digitalisierung und staatlich geförderter Infrastruktur rasant wachsen.

Segmenteinblicke:

- Das Serversegment im Markt für Rechenzentrumsdienstleistungen wird voraussichtlich bis 2035 einen Marktanteil von 50 % erreichen, getrieben durch den Bedarf an skalierbarer, leistungsstarker Infrastruktur.

- Das Segment der Großunternehmen im Markt für Rechenzentrumsdienstleistungen wird voraussichtlich von 2026 bis 2035 einen dominanten Anteil behalten, bedingt durch den Bedarf an robuster IT-Infrastruktur zur Verwaltung großer Datenmengen und geschäftskritischer Abläufe.

Wichtige Wachstumstrends:

- Cloud-Einführung und Hybrid-IT

- Nachfrage nach datenintensiven Anwendungen

Große Herausforderungen:

- Datensicherheit und Cyber-Bedrohungen

- Hohe Investitions- und Betriebskosten

Hauptakteure: AWS, Reliance Group, Capgemini, HCL Technologies Limited, Cisco Systems, Inc., Dell Inc., Vertis Co., Equinix, Inc., Schneider Electric SE, ECL, Varanium.

Global Rechenzentrumsdienste Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 83,1 Milliarden USD

- Marktgröße 2026: 93,2 Milliarden USD

- Prognostizierte Marktgröße: 294,82 Milliarden USD bis 2035

- Wachstumsprognosen: 13,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (45,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Großbritannien, China, Niederlande

- Schwellenländer: China, Indien, Brasilien, Mexiko, Singapur

Last updated on : 8 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für Rechenzentrumsdienste:

Wachstumstreiber

Cloud-Einführung und Hybrid-IT: Die Umstellung auf Cloud-Computing bietet Unternehmen die Möglichkeit, ihre Betriebseffizienz zu optimieren und gleichzeitig schnell wechselnde Arbeitslasten zu bewältigen. So kündigte Wipro Limited im August 2024 eine Partnerschaft mit JLP an, um die IT-Infrastruktur zu modernisieren und zu erneuern. Durch eine strategische Cloud-Transformation seiner X86-Plattform wird das Wipro FullStride Cloud-Team mit JLP und Google Cloud zusammenarbeiten, um deren Agilität zu erhöhen, Betriebskosten zu optimieren und Geschäftsprozesse zu rationalisieren. Hybrid-IT ermöglicht es Unternehmen, die Vorteile von On-Demand-Cloud-Ressourcen zu nutzen und die Geschäftskontinuität in einer sich schnell entwickelnden, wettbewerbsintensiven digitalen Landschaft zu verbessern.

Nachfrage nach datenintensiven Anwendungen: Die Nachfrage nach datenintensiven Anwendungen treibt Unternehmen dazu, auf Hightech wie KI, Big Data Analytics und IoT zurückzugreifen. Der Hauptgrund dafür ist, dass Unternehmen große Datenmengen in Echtzeit verarbeiten und analysieren möchten, um daraus wertvolle Erkenntnisse für die Entscheidungsfindung zu gewinnen. Um beispielsweise im November 2024 die maximale Systembeschleunigung für datenintensive Workloads zu ermöglichen, stellte AMD die AMD Versal Premium Series Gen 2 vor, eine adaptive SoC-Plattform. Hochleistungs-Computing-Infrastruktur und skalierbarer Speicher treiben die Nachfrage nach datenintensiven Anwendungen ebenfalls an. Diese hohen Anforderungen veranlassen Unternehmen dazu, mehr in moderne Rechenzentren zu investieren, die diese intensiven Workloads effizient und sicher hosten können.

Herausforderungen

Datensicherheit und Cyberbedrohungen: Die größte Bedrohung im Markt für Rechenzentrumsdienste sind zunehmende Datensicherheits- und Cyberbedrohungen, die das Risiko von Datenlecks, Hackerangriffen und Ransomware-Angriffen erhöhen. Die zunehmende Raffinesse von Cyberkriminellen und die damit verbundene Angriffsfläche werden durch die zunehmende Verbreitung von Cloud-Diensten, Remote-Arbeit und vernetzten Geräten vorangetrieben. Da Rechenzentren in verschiedenen Branchen sensible Informationen speichern, ist es komplex, kontinuierlich auf dem neuesten Stand der Sicherheitsmaßnahmen wie Verschlüsselung, Zugriffskontrollen und Überwachungssysteme zu sein. Die Bewältigung anhaltender Bedrohungen und die Einhaltung strenger gesetzlicher Datenschutzanforderungen stellen eine große Herausforderung dar.

Hohe Investitions- und Betriebskosten: Eine enorme Herausforderung im Markt für Rechenzentrumsdienste sind die hohen Investitions- und Betriebskosten. Die höchsten Investitionen fließen in Infrastruktur, Technologie und Wartung, was vor allem bei Großkunden Probleme bereitet. Hinzu kommt die Schaffung und Instandhaltung modernster Einrichtungen, um der steigenden Nachfrage nach Hochleistungsrechnern, Speicherlösungen und Energieeffizienz gerecht zu werden. Betriebskosten, wie Energie für Kühlung und Strom, sowie die Kosten für spezialisierte Fachkräfte können ebenfalls entscheidend für die Rentabilität sein, insbesondere wenn Kunden sehr zuverlässige und skalierbare Dienste benötigen.

Marktgröße und Prognose für Rechenzentrumsdienste:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

13,5 % |

|

Marktgröße im Basisjahr (2025) |

83,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

294,82 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Rechenzentrumsdienste:

Infrastrukturtyp-Segmentanalyse

Im Markt für Rechenzentrumsdienste wird das Serversegment bis 2035 voraussichtlich einen Umsatzanteil von rund 50 % ausmachen. Ihre Dominanz ist vor allem auf die Unterstützung zurückzuführen, die Unternehmen für eine Vielzahl von Anwendungen benötigen, die eine leistungsstarke, skalierbare und zuverlässige Serverinfrastruktur erfordern. So brachte Dell Technologies im Oktober 2024 eine neue Reihe integrierter, rackskalierbarer Systeme auf den Markt: Rack 7000 (IR7000) Server, Speicher und Datenmanagement-Innovationen in der Dell AI Factory. Server fungieren somit als Rückgrat und bieten Hochleistungsrechnen, groß angelegte Datenspeicherung und effizientes Workload-Management, was sie in modernen Rechenzentrumsumgebungen unverzichtbar macht.

Unternehmensgrößensegmentanalyse

Das Segment der Großunternehmen wird voraussichtlich den Markt für Rechenzentrumsdienste dominieren, da für die Verarbeitung riesiger Datenmengen eine umfangreiche IT-Infrastruktur erforderlich ist. Erforderlich sind leistungsstarke, skalierbare Rechenzentrumslösungen, um Geschäftskontinuität und die Unterstützung geschäftskritischer Anwendungen zu gewährleisten. So unterzeichnete die Princeton Digital Group im September 2024 eine Vereinbarung zum Bau von drei weiteren Rechenzentren außerhalb von Mumbai, Indien. Im Rahmen dieser Allianz wird Mindspace REIT für PDG zusätzliche 93.000 Quadratmeter Rechenzentren errichten. Die Neubauten werden in den 20 Hektar großen Campus integriert. Die finanzielle Leistungsfähigkeit der Unternehmen trägt zusätzlich dazu bei, sie als zentralen Wachstumsmotor für die Marktanforderungen neu zu positionieren.

Unsere eingehende Marktanalyse umfasst die folgenden Segmente:

Infrastrukturtyp |

|

Unternehmensgröße |

|

Vertikal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Rechenzentrumsdienste:

Markteinblicke Nordamerika

Die nordamerikanische Industrie dürfte bis 2035 mit einem Umsatzanteil von 45,3 % den größten Marktanteil einnehmen. Das Wachstum wird durch die Integration fortschrittlicher Technologien in die hochmoderne Infrastruktur gefördert. Darüber hinaus trägt die starke Präsenz wichtiger Akteure, die die wachsende Nachfrage nach Datenspeicherung und Echtzeitverarbeitung bedienen, zusammen mit einem unterstützenden regulatorischen Umfeld zum Wachstum des Marktes bei.

Das wichtigste Merkmal der kanadischen Marktlandschaft ist der Ausbau des Dienstleistungsangebots im Land. So kündigte Telehouse Canada im Juni 2024 die Eröffnung seiner ersten drei Rechenzentren in der Innenstadt von Toronto an. Das Unternehmen plant, das Ökosystem der Netzbetreiber deutlich zu erweitern und seine Flächen zu vergrößern, um die digitale Transformation Kanadas voranzutreiben und Hochgeschwindigkeitsinternet im ganzen Land zu verbreiten.

Die US- Versorger schließen konkrete Lieferverträge mit Rechenzentrumsbetreibern ab, die angesichts des Booms im Bereich künstliche Intelligenz mehr Strom benötigen. Dies ebnet den Weg für höhere Umsätze und Gewinne in den kommenden Quartalen. So ging beispielsweise ein im Mai 2024 veröffentlichter Bericht von Goldman Sachs davon aus, dass Rechenzentren im Jahr 2030 8 % des in den USA verbrauchten Stroms verbrauchen werden, verglichen mit 3 % im Jahr 2022. Die US-Versorger müssten allein um den Strombedarf der Rechenzentren zu decken, rund 50 Milliarden US-Dollar in neue Erzeugungskapazitäten investieren.

Markteinblicke in den Asien-Pazifik-Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Rechenzentrumsdienste, angetrieben durch die Digitalisierung in verschiedenen Sektoren. Dies erfordert, dass Rechenzentren in der Region zuverlässige und effiziente Dienste bereitstellen. Darüber hinaus trägt die lokale Regierung, die mit ihren Initiativen und Programmen die digitale Infrastruktur fördert, zum Ausbau der Rechenzentrumsdienste in der Region bei.

Der wichtigste Wachstumstreiber für den chinesischen Markt sind Initiativen der lokalen Regierungen. So wird beispielsweise im Oktober 2024 ein neues Pilotprogramm der lokalen Regierungen gestartet, das die Beschränkung der 100-prozentigen ausländischen Beteiligung an Rechenzentren und Mehrwertdiensten im Telekommunikationsbereich in Peking, Shanghai, Hainan und Shenzhen lockert. Dies bedeutet eine deutliche Verschiebung der Investitionsmöglichkeiten für multinationale Unternehmen im Technologiesektor.

Indien wandelt sich rasant von einem Schwellenland zu einem Industrieland, und die digitale Technologie steht an der Spitze dieser Revolution. Sie beschleunigt das Wirtschaftswachstum in allen Branchen und bildet die Grundlage für bessere öffentliche Dienstleistungen. So wird beispielsweise der indische Rechenzentrumssektor im Mai 2024 voraussichtlich ein herausragendes Wachstum verzeichnen und bis 2026 eine Kapazitätserweiterung von 791 MW erreichen. Derselbe Ausbau dürfte 93.000 Quadratmeter Immobilienfläche schaffen und Investitionen in Höhe von 5,7 Milliarden US-Dollar ankurbeln.

Akteure auf dem Markt für Rechenzentrumsdienste:

- AWS

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Reliance-Gruppe

- Capgemini

- HCL Technologies Limited

- Cisco Systems, Inc.

- Dell Inc.

- Vertis Co.

- Equinix, Inc.

- Schneider Electric SE

- ECL

- Varanium

Die führenden Marktteilnehmer bieten skalierbare, sichere und global verteilte Netzwerke an. Darüber hinaus erfüllen die Anbieter den Wunsch von Unternehmen, ihre Infrastruktur in externen Rechenzentren unterzubringen. Die wachsende Bedeutung von Datensicherheit, Edge Computing und Nachhaltigkeit ermutigt Unternehmen, grüne Technologien zu nutzen. So stellte Alibaba Cloud im September 2024 seine Initiative „Green Data Center“ vor, die erneuerbare Energiequellen und fortschrittliche Kühltechnologie nutzt, um den CO2-Ausstoß zu minimieren. Tencent nutzt in seinem Rechenzentrum in Tianjin das volle Potenzial natürlicher Kühlung und erneuerbarer Energiequellen.

Hier ist die Liste einiger Schlüsselspieler:

Neueste Entwicklungen

- Im Juni 2024 schloss Cisco Systems eine bahnbrechende Zusammenarbeit mit NVIDIA ab und kündigte die KI-Clusterlösung Cisco Nexus HyperFabric für Rechenzentren an. Sie kombiniert Ciscos KI-natives Networking mit NVIDIAs Computing- und KI-Software, damit sich Kunden auf Innovationen und neue Umsatzmöglichkeiten konzentrieren können.

- Im März 2024 kündigte Vast Data seine neue KI-Cloud-Architektur an, die NVIDIA Bluefield-Netzwerkplattform, die ein beispielloses Maß an Leistung, Servicequalität, Zero-Trust-Sicherheit sowie Platz-, Kosten- und Energieeffizienz in der KI-Fabrik bietet.

- Report ID: 1501

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.