Marktausblick für Flüssigkeitskühlung in Rechenzentren:

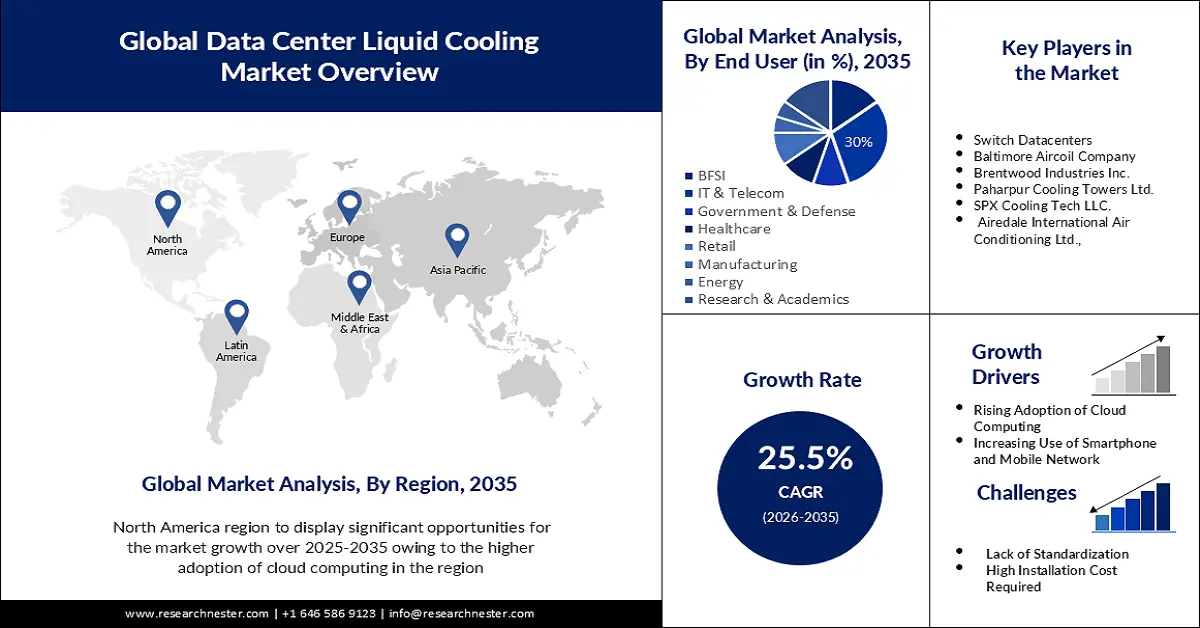

Der Markt für Flüssigkeitskühlung in Rechenzentren wurde 2025 auf 4,58 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2035 auf über 44,39 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 25,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Flüssigkeitskühlung in Rechenzentren auf 5,63 Milliarden US-Dollar geschätzt.

Der Markt für Flüssigkeitskühlung in Rechenzentren wächst rasant aufgrund des Bedarfs an Hochleistungsrechnern (HPC), KI-Anwendungen und Energieeffizienz. Herkömmliche Kühltechniken sind nicht mehr effektiv, da KI, Edge Computing und Cloud-Dienste mehr Rechenleistung benötigen und dadurch mehr Wärme erzeugen. Im Juli 2024 brachte Vertiv den MegaMod CoolChip auf den Markt, eine vorgefertigte, flüssigkeitsgekühlte Einheit speziell für Rechenzentren mit Fokus auf KI. Flüssigkeitskühlung ist heute keine Option mehr, sondern eine Notwendigkeit, da sie eine effizientere Kühlmethode darstellt und Unternehmen verstärkt nach energieeffizienten Lösungen suchen.

Rechtliche und Nachhaltigkeitsanforderungen sind die beiden Hauptfaktoren, die die weltweite Einführung von Flüssigkeitskühlung in Rechenzentren vorantreiben. In den meisten Regionen werden Maßnahmen zur Steigerung der Energieeffizienz und zur Förderung umweltfreundlicher Kühlsysteme umgesetzt. Im Januar 2025 übernahm Schneider Electric Motivair, einen in New York ansässigen Anbieter von Flüssigkeitskühlungstechnologie, um seine Hochdruck-Kühlmittelpumpenlösungen zu verbessern. Dies entspricht dem globalen Trend zur Reduzierung des Energieverbrauchs von Rechenzentren und zur Erfüllung neuer Nachhaltigkeitsstandards. Da Länder bestrebt sind, Klimaneutralität zu erreichen, werden günstige Rahmenbedingungen für die Einführung von Flüssigkeitskühlung maßgeblich die zukünftige Infrastruktur von Rechenzentren bestimmen.

Schlüssel Flüssigkeitskühlung für Rechenzentren Markteinblicke Zusammenfassung:

Regionale Highlights:

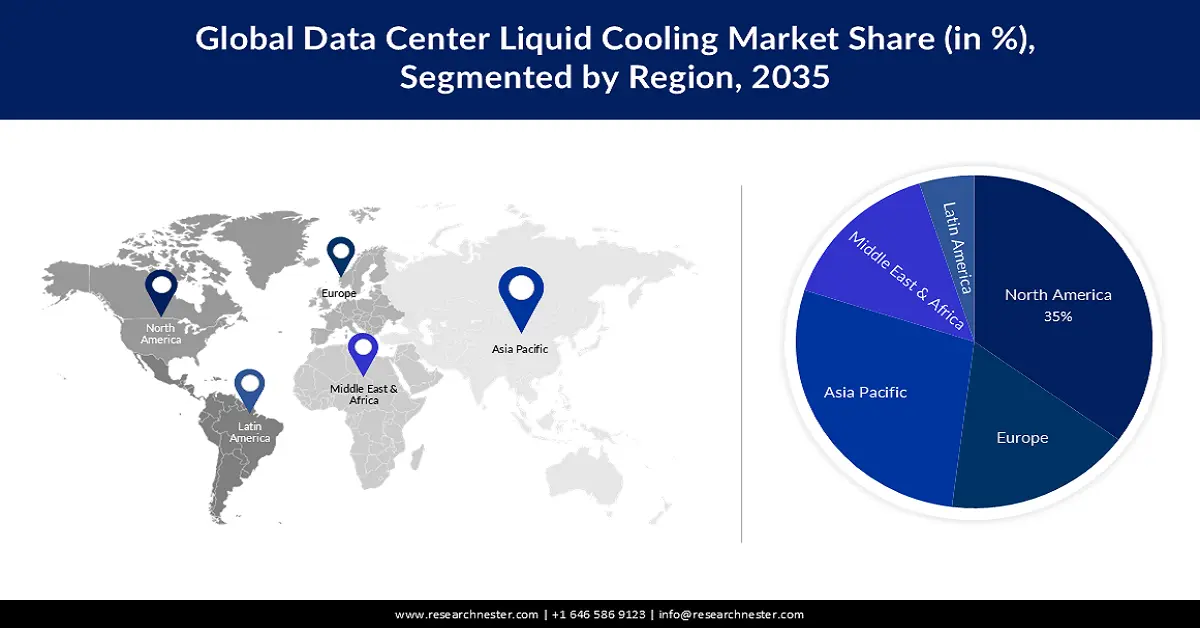

- Es wird prognostiziert, dass der nordamerikanische Markt für Flüssigkeitskühlung in Rechenzentren bis 2035 einen Marktanteil von 38,60 % erreichen wird, angetrieben durch Hyperscale-Rechenzentren und die Nachfrage nach KI.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum ein signifikantes Wachstum verzeichnen, das durch Investitionen in 5G, KI und grüne Rechenzentren angetrieben wird.

Segmenteinblicke:

- Es wird erwartet, dass das Lösungssegment im Markt für Flüssigkeitskühlung in Rechenzentren bis 2035 einen Anteil von 73 % erreichen wird, angetrieben durch die wachsende Nachfrage nach Direkt-Chip- und Immersionskühlungslösungen für KI- und Cloud-Datenverkehr.

- Es wird prognostiziert, dass das Segment der Direktkühlung von Chips im Markt für Flüssigkeitskühlung in Rechenzentren bis 2035 einen Marktanteil von 45 % erreichen wird, was auf seine Effektivität bei der Kühlung von Prozessoren und GPUs mit reduziertem Wärmewiderstand zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunehmender Bedarf an KI und Hochleistungsrechnen (HPC)

- Energieeffizienz- und Nachhaltigkeitsziele

Größte Herausforderungen:

- Infrastrukturkosten und Herausforderungen bei der Nachrüstung

- Begrenzte Standardisierung und Kompatibilitätsprobleme

Wichtige Akteure: Asetek, Inc., Rittal GmbH & Co. KG, Schneider Electric SE, Vertiv Group Corp., Green Revolution Cooling, Inc., CoolIT Systems, Inc., Midas Green Technologies, LLC, LiquidCool Solutions, Inc., Chilldyne, Inc., Iceotope Technologies Limited.

Global Flüssigkeitskühlung für Rechenzentren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,58 Milliarden US-Dollar

- Marktgröße 2026: 5,63 Milliarden US-Dollar

- Prognostizierte Marktgröße: 44,39 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 25,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Singapur

- Schwellenländer: China, Indien, Singapur, Südkorea, Malaysia

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für Flüssigkeitskühlung in Rechenzentren:

Wachstumstreiber

- Steigende Anforderungen an KI und Hochleistungsrechnen (HPC): Anwendungen für KI und maschinelles Lernen sowie Hochleistungsrechnen (HPC) benötigen hohe Rechenleistung und erzeugen viel Wärme. Die in Rechenräumen traditionell eingesetzte Luftkühlung ist bei solch hoher Rechendichte nicht effektiv. Daher ist Flüssigkeitskühlung für einen stabilen Betrieb unerlässlich. Im Oktober 2024 kooperierte Fujitsu mit Supermicro, um flüssigkeitsgekühlte Systeme speziell für KI der nächsten Generation, HPC und grüne Rechenzentren der nächsten Generation zu entwickeln. Mit dem zunehmenden Einsatz von KI in verschiedenen Branchen werden Flüssigkeitskühltechnologien entscheidend dazu beitragen, die Effizienz und Langlebigkeit der Hardware zu steigern und thermische Probleme in Hochleistungsrechnersystemen zu minimieren.

- Energieeffizienz und Nachhaltigkeitsziele: Rechenzentren verbrauchen weltweit etwa 1 % des Stroms, wobei Kühlsysteme bis zu 40 % des gesamten Stromverbrauchs ausmachen. Daher betrachten Hyperscaler und Unternehmen Flüssigkeitskühlung als bessere Alternative zu herkömmlichen Methoden. So führte beispielsweise Microsoft im August 2024 eine neue wasserlose Kühltechnologie für seine KI-Workloads ein und verstärkte damit seine Bemühungen um Klimaneutralität. Generell senkt Flüssigkeitskühlung den Stromverbrauch und erhöht gleichzeitig die Effizienz des Rechenzentrums. Da immer mehr Unternehmen sich Ziele zur Reduzierung ihrer absoluten CO₂-Emissionen setzen, wird ein starker Anstieg der Nachfrage nach Flüssigkeitskühlungsanlagen erwartet.

- Staatliche Regulierungen und Anreize: Derzeit fördern Regierungen verschiedener Länder energieeffiziente Kühlsysteme in Rechenzentren durch Subventionen, Steuervergünstigungen und politische Maßnahmen. Darüber hinaus haben zahlreiche Länder in Europa und Nordamerika Effizienzziele formuliert, die den Einsatz von Flüssigkeitskühltechnologien begünstigen. Im September 2024 erhielt LiquidStack 20 Millionen US-Dollar von Tiger Global, um Forschung und Entwicklung sowie die Fertigung von Immersionskühlung und Direct-to-Chip-Produkten voranzutreiben. Diese Investitionen verdeutlichen den verstärkten Fokus auf Kühlsysteme der neuen Generation, die Umweltstandards erfüllen und die Entwicklung des Marktes für Flüssigkeitskühlung in Rechenzentren fördern.

Herausforderungen

- Infrastrukturkosten und Herausforderungen bei der Nachrüstung: Die Umstellung von Luft- auf Flüssigkeitskühlung ist mit hohen Kosten verbunden, insbesondere für bereits bestehende Rechenzentren. Die Installation von Flüssigkeitskühlsystemen in älteren Gebäuden ist aufgrund zusätzlicher Kosten wie Installation, Umgestaltung der Kühlkreisläufe und Anpassung der Gebäudestruktur teuer. Einige Unternehmen haben die Flüssigkeitskühlung aufgrund der hohen Installationskosten bisher nicht eingeführt, obwohl ihre langfristigen Vorteile hinsichtlich der Energieeinsparung bekannt sind.

- Begrenzte Standardisierung und Kompatibilitätsprobleme: Die fehlende Standardisierung von Flüssigkeitskühlungen führt zu Kompatibilitätsproblemen zwischen verschiedenen Kühllösungen, Serverdesigns und Kühlflüssigkeiten. Die Integrationskosten für Flüssigkeitskühlungen sind aufgrund der Spezifität der Anbieter und der IT-Infrastruktur hoch, was den Auswahlprozess langwierig macht. Eine der Hauptschwierigkeiten bei der Skalierung von Flüssigkeitskühlungen ist die Kompatibilität zwischen den Kühlkomponenten und den Serversystemen.

Marktgröße und Prognose für Flüssigkeitskühlung in Rechenzentren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

25,5 % |

|

Marktgröße im Basisjahr (2025) |

4,58 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

44,39 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flüssigkeitskühlung in Rechenzentren:

Komponentensegmentanalyse

Das Lösungssegment wird bis Ende 2035 mit einem Marktanteil von rund 73 % den Markt für Flüssigkeitskühlung in Rechenzentren dominieren. Grund dafür ist die steigende Nachfrage nach Direktkühlung von Chips und Immersionskühlung. IT-Abteilungen und Hyperscaler setzen zunehmend auf vollständig immersive Flüssigkeitskühlung, um den wachsenden Datenverkehr von KI und Cloud-Computing zu bewältigen. Im Dezember 2024 brachte Schneider Electric in Zusammenarbeit mit NVIDIA flüssigkeitsgekühlte KI-Clusterlösungen mit einer Leistungsdichte von bis zu 132 kW pro Rack auf den Markt. Angesichts der steigenden Nachfrage nach KI-Workloads wird sich die Kühlung von Rechenzentren künftig stärker auf eine hohe Effizienz konzentrieren, damit die Workloads optimal und mit weniger Energieaufwand ausgeführt werden können.

Segmentanalyse Kühltechnologie

Im Markt für Flüssigkeitskühlung in Rechenzentren wird erwartet, dass die Direktkühlung von Chips bis Ende 2035 einen Umsatzanteil von rund 45 % erreichen wird. Dies liegt an der effektiven Kühlung von Prozessoren und GPUs. Die Direktkühlung reduziert den Wärmewiderstand und benötigt keine aufwendigen Luftkühlsysteme. Im August 2024 brachte LiquidStack die leistungsstarke Kühlmittelverteilungseinheit (CDU) auf den Markt, die mit kommerziellen Direktkühlungslösungen kompatibel ist. Der Bedarf an präziserer Kühlung sowie das Wachstum von KI und HPC machen die Direktkühlung von Chips zu einer Standardlösung für die meisten Rechenzentren. Daher wird für dieses Segment im Prognosezeitraum ein signifikantes Wachstum erwartet.

Unsere detaillierte Analyse des globalen Marktes für Flüssigkeitskühlung in Rechenzentren umfasst die folgenden Segmente:

Komponenten |

|

Kühltechnologie |

|

Rechenzentrumstyp |

|

Größe des Rechenzentrums |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Flüssigkeitskühlung in Rechenzentren:

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Flüssigkeitskühlung in Rechenzentren wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 38,6 % erreichen. Dieses Wachstum wird durch die regionale Nachfrage angetrieben, die durch KI-Computing, steigende Leistungsdichten und den Bedarf an Kühlung für Rechenzentren bedingt ist. Bei zunehmender Wärmelast werden Immersionskühlung sowie Direktkühlung auf Chips für Rechenzentren unerlässlich. Im Januar 2025 kündigte Amazon Web Services (AWS) Investitionen in Höhe von 11 Milliarden US-Dollar in Rechenzentren in Georgia an, um Cloud Computing, künstliche Intelligenz und effiziente Kühlung zu fördern. Dieser Schritt unterstreicht die Position des Bundesstaates als idealen Technologie-Hub und stärkt die Stellung Nordamerikas im Bereich modernster Rechenzentrumslösungen und Flüssigkeitskühlungstechnologie.

Die USA halten den größten Anteil am nordamerikanischen Markt für Flüssigkeitskühlung in Rechenzentren. Dies ist auf hohe Investitionen in Hyperscale-Rechenzentren, staatliche Förderprogramme zur Energieeffizienz und den Einsatz künstlicher Intelligenz zurückzuführen. Einige der wichtigsten Technologiezentren, wie Kalifornien, Texas und Virginia, verzeichnen eine verstärkte Aktivität beim Bau und der Modernisierung von Rechenzentren . Laut Research Nester trugen Hyperscale-Rechenzentren in den USA im Jahr 2024 zu fast 50 % der Gesamtkapazität bei, was vor allem auf KI-Workloads, Cloud Computing und maschinelles Lernen zurückzuführen ist. Die Nutzung von Flüssigkeitskühlungslösungen nimmt stetig zu, da Rechenzentrumsbetreiber nach Möglichkeiten suchen, Kosten, Treibhausgasemissionen und thermische Probleme zu minimieren.

Der kanadische Markt für Flüssigkeitskühlung in Rechenzentren wächst aufgrund des gestiegenen Umweltbewusstseins, der zunehmenden Nutzung von künstlicher Intelligenz und Cloud-Diensten sowie staatlicher Förderung. Kanada positioniert sich als Vorreiter für umweltfreundliche Rechenzentren , die auf erneuerbare Energien und effiziente Kühllösungen setzen. Da die kanadische Regierung das Ziel der Klimaneutralität bis 2050 verfolgt, begannen Rechenzentren im Land bereits 2024 mit der Integration von Flüssigkeitskühlung. Das günstige Klima und die Verfügbarkeit von Wasserkraft machen Kanada zu einem der attraktivsten Standorte für Rechenzentren.

Einblicke in den asiatisch-pazifischen Markt

Die Region Asien-Pazifik wird aufgrund von Cloud Computing, KI und dem Ausbau von Hyperscale-Rechenzentren bis 2035 voraussichtlich ein signifikantes Wachstum verzeichnen. Sie ist führend in der globalen Versorgung des Marktes und trägt mit Investitionen von über 564 Milliarden US-Dollar in den nächsten fünf Jahren zu 30 % des weltweiten Kapazitätsausbaus bei. Der rasante Einsatz von 5G, Edge Computing und KI-Anwendungen führt zu einem erhöhten Energieverbrauch, wodurch Flüssigkeitskühlung zu einer unverzichtbaren Lösung geworden ist. Die Regierungen Chinas, Indiens und der südostasiatischen Länder fördern umweltfreundliche Rechenzentren und den Einsatz von Flüssigkeitskühlung, um den Energieverbrauch und den CO₂-Fußabdruck zu reduzieren.

Indien zählt aufgrund der steigenden KI-Workloads, des Wachstums von Cloud-Diensten und der Digitalisierung der Regierung zu den lukrativsten Ländern für Flüssigkeitskühlung in Rechenzentren. Das Land verfügt über einige der am schnellsten wachsenden Hyperscale-Rechenzentren, und die Investitionen in diesem Sektor werden bis 2030 voraussichtlich über 10 Milliarden US-Dollar erreichen. Regierungsinitiativen wie „Digital India“ und „Make in India“ unterstützen die IT-Infrastruktur, die energieeffiziente Kühlsysteme benötigt. Angesichts der steigenden Leistungsdichte in Rechenzentren rücken Flüssigkeitskühlungslösungen für Cloud- und KI-Unternehmen immer mehr in den Fokus der Investitionen. Im Juli 2024 plant Yotta Infrastructure and Data Center den Bau von Indiens erstem großflächigen KI-Rechenzentrum, das ein Direct-to-Chip-Flüssigkeitskühlsystem zur Bewältigung des hohen Bedarfs an Hochleistungsrechnen einsetzen wird. Dies stärkt Indiens Position als einen der wichtigsten Märkte für Rechenzentren im asiatisch-pazifischen Raum weiter.

China bleibt der größte Markt für Flüssigkeitskühlung in Rechenzentren im asiatisch-pazifischen Raum. Dies ist auf die staatliche Förderung von KI, das Wachstum von Cloud Computing und Smart Cities zurückzuführen. Trotz des steigenden Energieverbrauchs ist effiziente Kühlung zu einem zentralen Anliegen für Hyperscale-Rechenzentren geworden. Einige der größten Cloud-Service-Anbieter des Landes, wie Alibaba Cloud und Tencent Cloud, setzen bereits auf Flüssigkeitskühlung in ihren Hyperscale-Rechenzentren. Im September 2024 stellte Alibaba Cloud Chinas erstes KI-Rechenzentrum mit Flüssigkeitskühlung vor, das den Energieverbrauch um 30 % senkt und die Rechenleistung steigert. Dieser Schritt unterstreicht Chinas führende Rolle in der Entwicklung von Flüssigkeitskühlungslösungen, die den Anforderungen moderner und effizienter Rechenzentren gerecht werden.

Marktteilnehmer im Bereich der Flüssigkeitskühlung für Rechenzentren:

- ALFA LAVAL

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Asperitas

- Cisco Systems, Inc.

- COOLIT SYSTEMS

- FUJITSU

- LiquidStack Holding BV

- Midas Tauchkühlung

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Der Markt für Flüssigkeitskühlung in Rechenzentren ist hart umkämpft. Branchenführer investieren bereits in fortschrittliche Kühllösungen. Zu den führenden Anbietern zählen ALFA LAVAL, Asperitas, Cisco Systems, COOLIT SYSTEMS, FUJITSU, LiquidStack Holding BV, Midas Immersion Cooling, Rittal GmbH & Co. KG, Schneider Electric und die Vertiv Group Corp. Diese Unternehmen entwickeln Immersionskühlungslösungen, bieten Lösungen für die direkte Chipkühlung und skalieren MW-Kühllösungen für KI, Cloud und HPC.

Im Dezember 2024 brachte Vertiv sein neues PowerUPS 9000 auf den Markt, ein hochdichtes, energieeffizientes USV-System, das sich für flüssigkeitsgekühlte Umgebungen eignet. Diese Markteinführung markiert den Wendepunkt in der Branche hin zu umfassendem Energiemanagement und Flüssigkeitskühlung, um höhere Effizienz, niedrigere Betriebskosten und ein optimales Wärmemanagement für die nächste Generation KI-basierter Rechenzentren zu ermöglichen.

Hier sind einige führende Unternehmen auf dem Markt für Flüssigkeitskühlung in Rechenzentren:

Neueste Entwicklungen

- Im Januar 2025 kündigte Microsoft an, 80 Milliarden US-Dollar in die Entwicklung KI-fähiger Rechenzentren zu investieren, um das Training von KI-Modellen und den weltweiten Einsatz von KI- und Cloud-basierten Anwendungen zu unterstützen. Das Ausmaß dieser Investition unterstreicht die steigende Nachfrage nach fortschrittlichen Kühltechnologien, einschließlich Flüssigkeitskühlung, zur Bewältigung von Hochleistungsrechner-Workloads.

- Im November 2024 brachte CoolIt Systems die CHx1000 auf den Markt, die weltweit leistungsstärkste Flüssig-Flüssig-Kühlmittelverteilungseinheit (CDU). Das System ist für die Bereitstellung von Hochdruck und großer Kapazität ausgelegt und ermöglicht eine effiziente direkte Flüssigkeitskühlung für Rechenzentren, die KI-, HPC- und Cloud-Computing-Workloads verarbeiten.

- Im Oktober 2024 kündigte Fujitsu eine strategische Zusammenarbeit mit Supermicro an, um flüssigkeitsgekühlte Rechenzentrumslösungen zu entwickeln, die für KI-Computing, HPC und grüne Rechenzentren der nächsten Generation optimiert sind. Die Partnerschaft konzentriert sich außerdem auf die Vermarktung einer Plattform mit Fujitsus neuem FUJITSU-MONAKA-Prozessor auf Arm-Basis, der auf Energieeffizienz und Hochleistungsrechnen ausgelegt ist und voraussichtlich 2027 auf den Markt kommen wird.

- Report ID: 4747

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.