Marktausblick für die Kühlung von Rechenzentren:

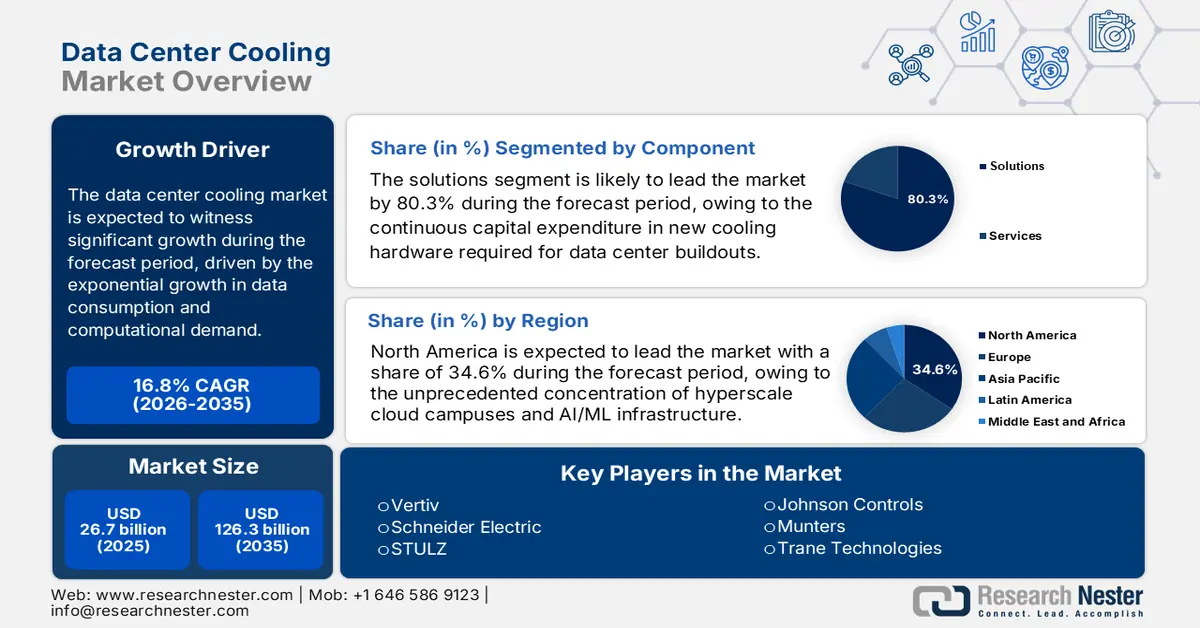

Der Markt für Rechenzentrumskühlung hatte 2025 ein Volumen von 26,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 126,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 31,2 Milliarden US-Dollar geschätzt.

Der Markt für Rechenzentrumskühlung ist ein entscheidender und sich rasant entwickelnder Bereich der globalen digitalen Infrastruktur und wird hauptsächlich durch das exponentielle Wachstum des Datenverbrauchs und der Rechenleistung angetrieben. Die Expansion von Cloud Computing, künstlicher Intelligenz und Hochleistungsrechnen erhöht die Leistungsdichte und die thermische Belastung in Rechenzentren erheblich und erfordert somit fortschrittliche Wärmemanagementlösungen. Hauptindikator für dieses Wachstum ist der beträchtliche Energieverbrauch des Sektors. Ein Bericht des US-Energieministeriums vom Dezember 2024 zeigt, dass die Rechenzentren in den USA im Jahr 2023 176 TWh verbrauchten, und diese Zahl wird voraussichtlich weiter steigen. Darüber hinaus entfallen 4,4 % des gesamten Stromverbrauchs der USA auf die Kühlung, was einen erheblichen Anteil der gesamten Energiekosten ausmacht.

Die wichtigsten Markttreiber sind mit der nationalen und internationalen Energie- und Umweltpolitik verknüpft. Strenge Regulierungen wie die Energieeffizienzrichtlinie der Europäischen Kommission fordern eine kontinuierliche Verbesserung der Energieeffizienz und drängen Betreiber von Rechenzentren dazu, effizientere Kühltechnologien wie Flüssigkeitskühlsysteme und fortschrittliche Energiesparmaßnahmen einzusetzen. Diese Technologien können den Zusatzenergiebedarf für die Kühlung drastisch reduzieren. Daten der Internationalen Energieagentur (IEA) vom April 2025 deuten darauf hin, dass sich der weltweite Energieverbrauch von Rechenzentren bis 2030 auf 945 TWh verdoppeln wird. Die durch technologische Verbesserungen, einschließlich fortschrittlicher Kühlung, erzielten Effizienzgewinne haben dazu beigetragen, dieses Wachstum abzumildern. Der Markt verlagert sich daher hin zu Lösungen, die nicht nur die höheren Wärmelasten von KI-Servern bewältigen, sondern auch den Nachhaltigkeitszielen von Unternehmen und Regierungen entsprechen.

Schlüssel Kühlung von Rechenzentren Markteinblicke Zusammenfassung:

Regionale Highlights:

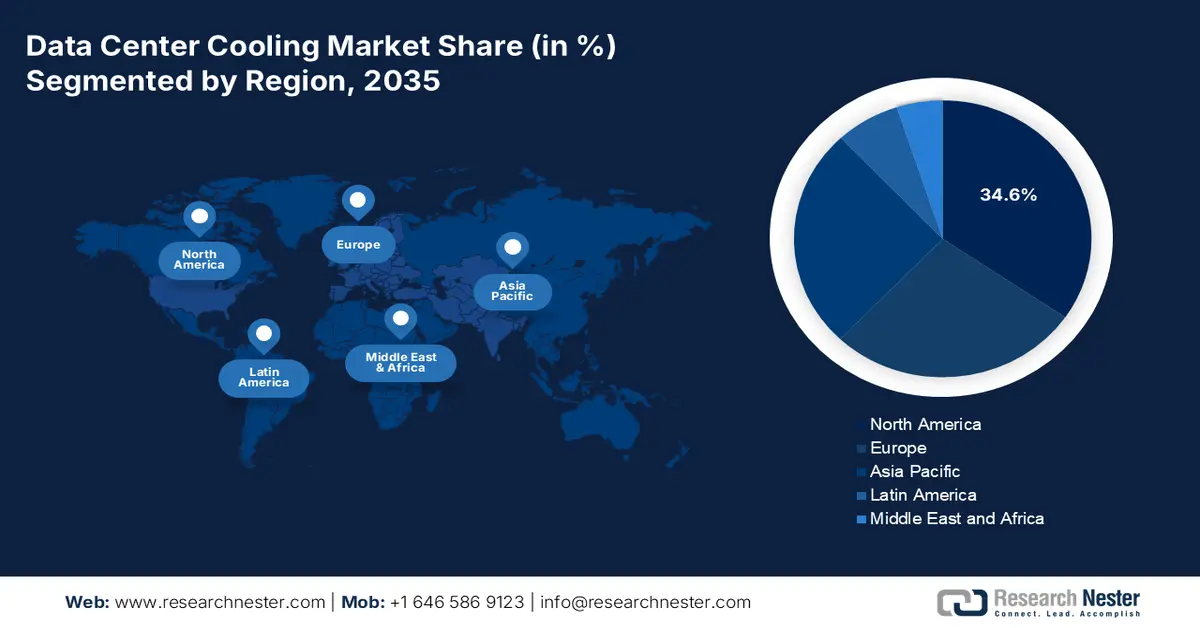

- Nordamerika wird voraussichtlich bis 2035 mit einem Anteil von 34,6 % den Markt für die Kühlung von Rechenzentren dominieren. Dies wird durch die hohe Konzentration von Hyperscale-Cloud- und KI/ML-Infrastruktur in den USA sowie durch große Kapitalzuflüsse und staatliche Anreize zur Förderung der Flüssigkeitskühlung verstärkt.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein und bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % expandieren. Grundlage hierfür sind die beschleunigte Digitalisierung, der Ausbau von Hyperscale-Anlagen und staatlich geförderte Initiativen zur digitalen Infrastruktur, die die Nachfrage nach fortschrittlichen Kühlsystemen ankurbeln.

Segmenteinblicke:

- Im Segment der Komponenten wird erwartet, dass Lösungen bis 2035 einen Marktanteil von 80,3 % im Bereich der Rechenzentrumskühlung erreichen werden. Unterstützt wird dies durch kontinuierliche Investitionen in neue Kühlhardware und Nachrüstungen mit hoher Dichte, die die Einführung fortschrittlicher Flüssigkeitskühlsysteme vorantreiben.

- Innerhalb des Segments der Rechenzentrumstypen wird erwartet, dass Hyperscale-Rechenzentren bis 2035 den größten Marktanteil halten werden, was durch große Cloud-Betreiber begünstigt wird, die der extremen Energieeffizienz Priorität einräumen und den Einsatz fortschrittlicher Kühltechnologien mit hoher Kapazität beschleunigen.

Wichtigste Wachstumstrends:

- Öffentliche Ausgaben für KI und Hochleistungsrechnerinfrastruktur

- Ausbau von Cloud- und digitalen öffentlichen Dienstleistungen der Regierung

Größte Herausforderungen:

- Kapitalintensität und F&E-Kosten

- Volatilität der Lieferkette für kritische Komponenten

Wichtige Akteure: Vertiv, Schneider Electric, STULZ, Johnson Controls, Munters, Trane Technologies, Carrier Global Corporation, Rittal, Mitsubishi Electric, Fujitsu, Hitachi, Nortek Air Solutions, Airedale International Air Conditioning, CoolIT Systems, Green Revolution Cooling, LiquidStack, Alfa Laval, Samsung Electronics, Submer, Delta Electronics

Global Kühlung von Rechenzentren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 26,7 Milliarden US-Dollar

- Marktgröße 2026: 31,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 126,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 16,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (34,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Australien, Indonesien

Last updated on : 6 January, 2026

Markt für Rechenzentrumskühlung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Öffentliche Ausgaben für KI und Hochleistungsrechnerinfrastruktur: Staatliche Investitionen in KI-gestützte Verteidigungsrechner und wissenschaftliche Forschung erhöhen die Rackdichte und den Kühlbedarf. Laut Daten des Weißen Hauses vom März 2023 werden 2 Millionen US-Dollar für KI, Quanteninformationswissenschaften und Mikroelektronik bereitgestellt. Nationale Laboratorien und staatlich geförderte Forschungseinrichtungen setzen Hochleistungsrechnercluster ein, die mit deutlich höheren thermischen Belastungsgrenzen als herkömmliche Unternehmens-IT arbeiten. Auch die Europäische Kommission fördert KI-Rechenkapazitäten über die Programme „Digitales Europa“ und „Horizont Europa“, die explizit den Ausbau der Dateninfrastruktur finanzieren. Diese Implementierungen erzeugen einen anhaltenden Bedarf an leistungsstarken Kühlsystemen, die für den kontinuierlichen Betrieb unter hoher Last geeignet sind.

- Ausbau von Cloud-Lösungen und digitalen öffentlichen Diensten im öffentlichen Sektor: Die Migration der Regierung auf Cloud-basierte Plattformen treibt die Nachfrage nach Rechenzentrumskapazität und der dazugehörigen Kühlinfrastruktur an. Die US-Bundesstrategie für Cloud Computing fördert weiterhin die Migration der Behörden in gemeinsam genutzte und kommerzielle Rechenzentren, was zu höheren Auslastungsraten und thermischer Belastung führt. Das US Government Accountability Office (GAO) prognostiziert für August 2025, dass die IT-Ausgaben der Bundesregierung 100 Milliarden US-Dollar übersteigen werden, wobei ein wachsender Anteil auf Cloud-Umgebungen entfällt. Ähnliche Trends sind in Asien und Europa zu beobachten, wo die Regierungen das Gesundheitswesen, die Steuerverwaltung und die Identitätssysteme digitalisieren. Eine höhere Serverauslastung verstärkt den Kühlbedarf, insbesondere in Colocation-Einrichtungen für Kunden des öffentlichen Sektors.

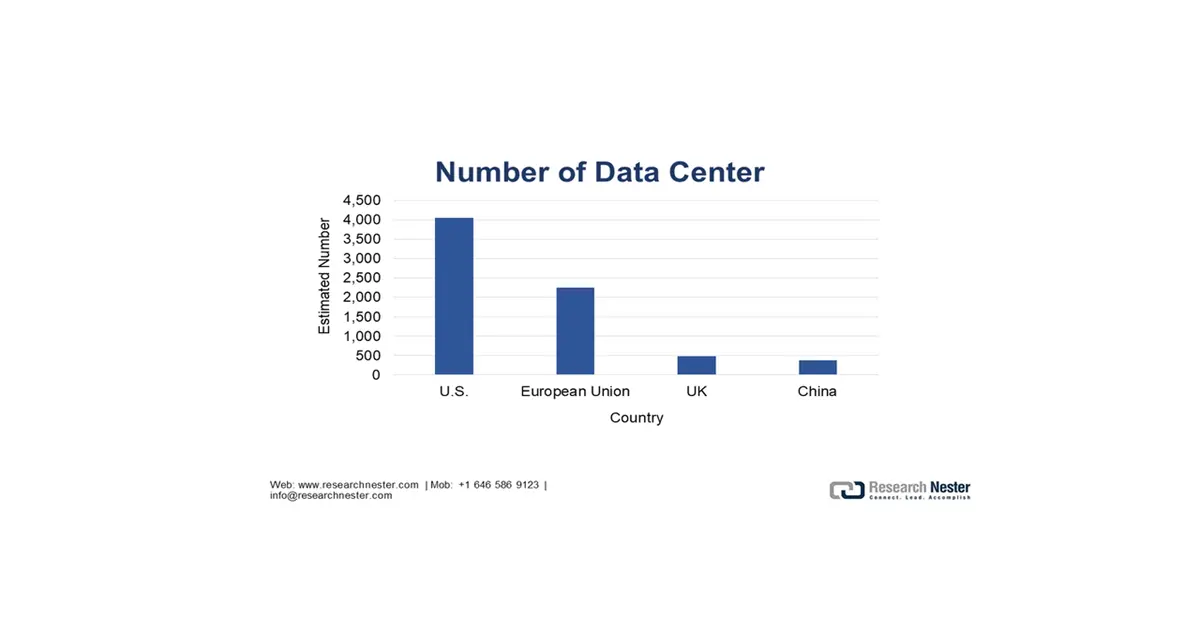

- Rasanter Ausbau der Rechenzentrumskapazität: Die USA verfügen über den größten Markt für Rechenzentrumskühlung. Treiber dieses Wachstums sind das hohe Volumen und die Intensität der Rechenzentrumsentwicklung sowie die Kapazitätserweiterungen. Laut Prognosen des Federal Reserve Systems vom Oktober 2025 gab es in den USA im Jahr 2024 schätzungsweise 4.049 Rechenzentren – deutlich mehr als in der EU, Großbritannien und China. Bezüglich der Kapazität installierten die USA im Jahr 2024 rund 5,8 GW neue Rechenzentrumsleistung, verglichen mit 1,6 GW in der EU und 0,2 GW in Großbritannien. Dies verdeutlicht den überproportionalen Ausbau der wettbewerbsfähigen Infrastruktur auf dem US-Markt. Pro Kopf gerechnet erreichte die Serverdichte in den USA 99,9 Server pro 1.000 Einwohner und übertraf damit andere Industrienationen und China deutlich. Dies deutet auf eine höhere durchschnittliche Server- und Rackdichte hin.

Quelle : Federal Reserve System, Oktober 2025

Herausforderungen

- Kapitalintensität und F&E-Kosten: Der Einstieg in den Markt für Rechenzentrumskühlung erfordert immense Kapitalinvestitionen in die Forschung und Entwicklung sowie die Produktion komplexer Systeme wie der Immersionskühlung. Kleinere Unternehmen können mit den Investitionen von Branchenriesen wie Vertiv, die enorme Summen in die Forschung und Entwicklung ihres Flüssigkeitskühlungsportfolios investiert haben, kaum mithalten. Hohe Anfangskosten stellen ein erhebliches Hindernis für die Skalierung wettbewerbsfähiger Lösungen dar. Diese finanzielle Diskrepanz führt dazu, dass Innovationen weitgehend bei den finanzstarken etablierten Unternehmen konzentriert bleiben und das Tempo bahnbrechender Technologien neuer Marktteilnehmer bremsen.

- Schwankungen in der Lieferkette kritischer Komponenten: Der Markt ist auf spezialisierte Komponenten wie Steuerungen und Kompressoren angewiesen, deren Lieferketten anfällig für Störungen sind. Die führenden Anbieter nutzen ihre Größe und vertikale Integration, um die Versorgung sicherzustellen – ein entscheidender Vorteil, der sich während der Chipkrise deutlich zeigte und zu einer zuverlässigeren Produktlieferung als bei kleineren Wettbewerbern führt.

Marktgröße und Prognose für die Kühlung von Rechenzentren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

16,8 % |

|

Marktgröße im Basisjahr (2025) |

26,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

126,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Rechenzentrumskühlung:

Komponentensegmentanalyse

Im Komponentensegment führen die Lösungen das Segment an und werden voraussichtlich bis 2035 einen Marktanteil von 80,3 % erreichen. Treiber dieses Segments sind die kontinuierlichen Investitionen in neue Kühlhardware für den Ausbau von Rechenzentren und die Modernisierung bestehender Systeme mit hoher Dichte. Das Kernwachstum liegt bei fortschrittlichen Flüssigkeitskühlsystemen, darunter Direkt-Chip- und Immersionskühlsysteme, die für moderne KI-Cluster unerlässlich sind. Der wichtigste statistische Indikator aus dem OEC 2023 verdeutlicht das Ausmaß dieser Hardwarebasis. Die US-Importe von Klimaanlagen, zu denen auch Rechenzentrumskühlgeräte gehören, beliefen sich auf über 14,3 Milliarden US-Dollar und unterstreichen damit die enorme globale Lieferkette für Kühllösungen. Dieser Importwert zeigt die entscheidende Abhängigkeit des Sektors von der globalen Fertigung und spezialisierten Komponenten, um die steigende Nachfrage zu decken.

Segmentanalyse der Rechenzentrumstypen

Die Segmentierung von Rechenzentrumstypen analysiert den Kühlbedarf nach Anlagengröße und -funktion. Hyperscale-Rechenzentren sind führend und werden voraussichtlich bis 2035 den größten Marktanteil halten. Die von Cloud-Giganten wie Amazon, Microsoft und Google betriebenen Einrichtungen treiben Innovationen und die Nachfrage aufgrund ihrer beispiellosen Größe und Leistungsdichte voran. Ihre zentralisierte Beschaffung und der operative Fokus auf höchste Energieeffizienz machen sie zu den Hauptanwendern fortschrittlicher, nachhaltiger Kühltechnologien. Daten von Invest UP vom November 2022 zeigen, dass der Ministerpräsident von Uttar Pradesh, Yogi Adityanath, das Hyperscale-Rechenzentrum Yotta D1 in Noida eingeweiht hat. Diese Entwicklung verdeutlicht die globale Expansion von Hyperscale-Einrichtungen, die weltweit die wichtigsten Wachstumsmotoren für fortschrittliche Hochleistungskühllösungen sind.

Analyse des Kühlungssegments

Die Art der Kühlung, die den technologischen Kernansatz kategorisiert, befindet sich in einem tiefgreifenden Wandel. Flüssigkeitskühlung entwickelt sich rasant und wird bis 2035 voraussichtlich zum umsatzstärksten Teilsegment avancieren. Treiber dieses Wachstums sind die physikalischen Grenzen der Luftkühlung von KI-Servern und Hochleistungsrechner-Racks. Flüssigkeitskühlung mittels Immersion oder direkter Chipkühlung bietet eine um Größenordnungen verbesserte Wärmeübertragungseffizienz und ermöglicht so höhere Rechendichten bei gleichzeitig reduziertem Energie- und Wasserverbrauch. Das Energy-Star-Programm der US-Umweltschutzbehörde (EPA) unterstreicht diesen technologischen Wandel und zeigt einen deutlichen Anstieg der verfügbaren Servermodelle mit Flüssigkeitskühlungsfunktion an. Dies signalisiert einen massiven Branchenwandel hin zu IT-Hardware, die für Flüssigkeitskühlung geeignet ist.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Art der Kühlung |

|

Produkt |

|

Rechenzentrumstyp |

|

Endverbraucherbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Rechenzentrumskühlung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Rechenzentrumskühlung und wird voraussichtlich bis 2035 einen Anteil von 34,6 % erreichen. Treiber dieses Marktes ist die beispiellose Konzentration von Hyperscale-Cloud-Standorten und KI/ML-Infrastruktur in den USA. Die Dominanz der Region wird durch massive Investitionen der Technologiekonzerne und förderliche Bundesprogramme wie den Science Act und CHIPS begünstigt, die Anreize für die heimische Halbleiter- und Hochleistungsrechnerindustrie schaffen, welche Flüssigkeitskühlungslösungen benötigt. Zu den wichtigsten Trends zählen der branchenweite Wandel von der traditionellen Klimatisierung hin zur Direktkühlung von Chips und zur Immersionskühlung zur Wärmeableitung sowie der zunehmende regulatorische und betriebliche Fokus auf Wassereinsparung in dürregefährdeten Gebieten, was die Einführung geschlossener und adiabatischer Systeme vorantreibt.

Der US-amerikanische Markt für Rechenzentrumskühlung wird maßgeblich durch die staatlichen Förderprogramme für Energieeffizienz und die Prioritäten der Dekarbonisierung geprägt. Das US-Energieministerium kündigte im Mai 2023 40 Millionen US-Dollar an gezielten Fördermitteln im Rahmen des ARPA-E-Programms COOLERCHIPS an, um Projekte zu unterstützen, die sich auf Hochleistungskühlsysteme für Rechenzentren konzentrieren. Der Bericht hebt hervor, dass Rechenzentren 2 % des gesamten US-amerikanischen Stromverbrauchs ausmachen, wobei allein die Kühlung bis zu 40 % des gesamten Energieverbrauchs von Rechenzentren verursachen kann. Dies macht die Kühlinfrastruktur zu einem zentralen Ansatzpunkt der nationalen Energiepolitik. Die ausgewählten Projekte umfassen nationale Forschungseinrichtungen, Universitäten und Unternehmen und verdeutlichen das klare Bestreben der Bundesregierung, fortschrittliche Kühltechnologien der Kommerzialisierung und dem operativen Einsatz näherzubringen. Diese Fördermittel verbessern die Resilienz der Infrastruktur, reduzieren die betrieblichen CO₂-Emissionen und unterstützen hochdichte Rechenumgebungen.

Einige vom DOE ARPA-E COOLERCHIPS-Programm geförderte Projekte (2023)

Organisation | Standort | Kühlungsschwerpunkt / Projektumfang | Prämienbetrag (USD) |

Flexknoten | Bethesda, MD | Vorgefertigtes, modulares Rechenzentrumsdesign mit verbesserter Kühlleistung auf Systemebene | 3.500.000 |

HP | Corvallis, OR | Fortschrittliche Flüssigkeitskühlung zur Reduzierung des Wärmeleitmaterials und des Wärmewiderstands des Gehäuses; Wärmeabfuhr an hohe Umgebungsbedingungen | 3.250.000 |

HRL Laboratories | Malibu, Kalifornien | Neuartiges Wärmemanagementsystem mit niedrigem Wärmewiderstand für Rechenzentren der nächsten Generation | 2.000.000 |

Intel Federal | Austin, Texas | Anpassung der Zweiphasen-Tauchkühlung zur Verbesserung der Wärmeverteilungseffizienz | 1.711.416 |

Quelle : DOE Mai 2023

Der kanadische Markt für Rechenzentrumskühlung wird durch die Förderung des Rechenzentrumsausbaus, den steigenden, KI-bedingten Strombedarf und die enge Verbindung mit den Richtlinien für saubere Energie und Energieeffizienz geprägt. Laut einem Bericht der kanadischen Energieregulierungsbehörde vom Oktober 2024 gibt es in Kanada fast 239 betriebsbereite Rechenzentren. Der kontinuierliche Kapazitätsausbau wird durch niedrige Strompreise, reichlich vorhandene Wasserkraft und ein von Natur aus kühles Klima begünstigt, das die durchschnittliche Luftfeuchtigkeit senkt. Der Stromverbrauch von Rechenzentren lag 2022 bei 460 TWh, wobei sich der Bedarf bis 2026 voraussichtlich verdoppeln wird – ein Trend, der sich in der Planung der kanadischen Energieversorger widerspiegelt. Hydro-Québec prognostiziert einen Anstieg des Strombedarfs von Rechenzentren um 4,1 TWh zwischen 2023 und 2032, während die IESO (Ontario) und die AESO (Alberta) Rechenzentren explizit als wichtige Quelle für das Wachstum des kommerziellen Strombedarfs identifizieren. Diese Faktoren deuten auf eine anhaltende, politisch geförderte Nachfrage nach hocheffizienten Rechenzentrumskühlungslösungen in Kanada hin.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird voraussichtlich bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % wachsen. Treiber dieses Wachstums sind die starke Kombination aus Digitalisierung, staatlichen Investitionen und dem Ausbau von Hyperscale-Rechenzentren. Zu den wichtigsten Treibern zählen nationale Initiativen zur digitalen Souveränität, wie beispielsweise Chinas Projekt „East Data West Computing“, das den Bau massiver Rechenzentrumscluster in den westlichen Provinzen vorsieht, und Indiens Initiative „Digital India“, die die Nachfrage nach neuen Einrichtungen befeuert. Ein zentraler Trend ist die rasche Einführung innovativer Kühltechnologien, die an die unterschiedlichen Klimazonen der Region angepasst sind – vom wasserarmen Australien bis zum tropischen Singapur. Dabei wird verstärkt auf Flüssigkeitskühlung für KI-Workloads gesetzt. Regierungen gestalten den Markt aktiv durch Richtlinien, die Spitzentechnologie in Bezug auf Energie- und Kühleffizienz demonstrieren und so die Technologieakzeptanz direkt beeinflussen.

Der chinesische Markt für Rechenzentrumskühlung wird durch das rasante Wachstum von KI-Workloads, staatlich geförderte Initiativen zur Digitalisierung und den zunehmenden Einsatz hochdichter Recheninfrastruktur grundlegend verändert. Die Markteinführung der hochdichten Rechenzentrumslösung Ingenuity von Chayora im November 2023 spiegelt einen breiteren Markttrend hin zu Flüssigkeits- und Hybridkühlungen wider, da herkömmliche Luftkühlung allein für KI-Modelltraining und -inferenz nicht mehr ausreicht. Dieser Wandel wird durch die nationale Politik des chinesischen Staatsrats und dessen Entwicklungsplan für Künstliche Intelligenz der neuen Generation verstärkt, der KI als strategische Branche etabliert hat. Daten des Ministeriums für Industrie und Informationstechnologie zeigen, dass Chinas KI-Kernindustrie 2023 ein Volumen von 500 Milliarden RMB erreichte, wobei über 4.300 Unternehmen die Nachfrage nach rechenintensiver Infrastruktur antreiben. Der chinesische Markt ist zunehmend durch den Einsatz von Flüssigkeitskühlung, hohe Leistungsdichten in Racks und effizienzorientiertes Design geprägt, wodurch Kühlsysteme zu einem entscheidenden Faktor für die Expansion der digitalen Wirtschaft des Landes werden.

Aktuelle Entwicklungen bei Rechenzentren in China

Unternehmen | Ankündigungsdatum | Wichtigste Entwicklung | Details |

Envicool | 26. September (implizit) | Intel-Partnerschaft (DCAI China Flüssigkeitskühlungsprogramm) | Erster lokaler Partner; Komplettlösungen (BHS-AP-Kühlplatten, UQD-Schnellkupplungen, Verteiler, CDUs) haben die Intel-Tests für Xeon 6 Granite Rapids bestanden; verwaltet Kühlung von über 1 GW; Whitepaper gemeinsam veröffentlicht. |

GLP | August 2025 | Investition in Höhe von 2,5 Milliarden RMB | Bahnbrechende Finanzierung zur Ausweitung des Betriebs chinesischer Rechenzentren? |

Vertiv | Juli 2024 | Markteinführung einer modularen Fertigbaulösung mit hoher Dichte | Beschleunigt den globalen Einsatz von KI-Rechenkapazitäten durch modulare Rechenzentren? |

Quelle : Envicool, GLP, Vertiv

Der Markt für Rechenzentrumskühlung in Indien erlebt ein explosionsartiges Wachstum. Treiber dieser Entwicklung sind die Regierungsinitiative „Digital India“, der stark gestiegene Datenverbrauch im Inland sowie massive Investitionen globaler Hyperscaler und lokaler Betreiber wie Adani und Reliance in neue Rechenzentren. Die rasante Expansion von Cloud-Regionen und KI-Workloads treibt die Nachfrage über die traditionelle Luftkühlung hinaus hin zu effizienteren Lösungen wie Flüssigkeits- und Verdunstungskühlung, insbesondere in tropischen Klimazonen. Ein wichtiger statistischer Indikator des PIB vom März 2024 verdeutlicht das Ausmaß dieser Investitionen in die digitale Infrastruktur im Rahmen der „India AI Mission“. Die Regierung hat für den Zeitraum 2024–2025 Ausgaben in Höhe von 10.300 Crore INR (ca. 1,24 Milliarden USD) für den Aufbau von KI-Rechenkapazitäten bewilligt. Diese Mittel fließen direkt in Rechenzentren, die ein fortschrittliches Wärmemanagement benötigen.

Einblicke in den europäischen Markt

Der Markt für Rechenzentrumskühlung in Europa ist ein etablierter, aber sich rasant entwickelnder Sektor, der vor allem durch die strengen Nachhaltigkeitsrichtlinien der Region und das explosive Wachstum von Cloud-Computing- und KI-Workloads angetrieben wird. Die Energieeffizienzrichtlinien der Europäischen Union und der Europäische Green Deal sind die wichtigsten regulatorischen Treiber, die Betreiber dazu bewegen, eine sehr niedrige Energieeffizienz zu erreichen und wassersparende Technologien einzusetzen. Zu den wichtigsten Trends zählen die starke Verlagerung hin zu Flüssigkeitskühlungslösungen für hochdichte KI-Server und die weitverbreitete Nutzung von Freikühlsystemen, die das europäische Klima nutzen. So entwickeln sich beispielsweise Länder wie Finnland und Schweden zu wichtigen Zentren, indem sie Außenluft und Meerwasser zur Kühlung einsetzen. Diese Faktoren machen Europa zu einem Vorreiter bei der Einführung innovativer und umweltverträglicher Kühltechnologien.

Der deutsche Markt ist europaweit führend und profitiert von der strengen nationalen Klimagesetzgebung sowie Frankfurts Position als globaler Knotenpunkt für Konnektivität. Das Energieeffizienzgesetz und das Bundesklimagesetz schreiben kontinuierliche Reduzierungen des Energieverbrauchs der digitalen Infrastruktur vor, wodurch fortschrittliche Kühlsysteme zu einer unerlässlichen Investition in die Einhaltung der Vorschriften werden. Dieser regulatorische Druck fördert die Einführung hocheffizienter Lösungen wie Flüssigkeitskühlung und Abwärmenutzung. Ein Paradebeispiel für öffentliche Förderung in diesem Bereich ist der KI-Aktionsplan der Bundesregierung. Das Bundesministerium für Wirtschaft und Klimaschutz hat ein Förderpaket speziell für den Bau und die Erweiterung von KI-Rechenzentren angekündigt, die zwangsläufig ein Wärmemanagement der nächsten Generation erfordern.

Der britische Markt für Rechenzentrumskühlung ist geprägt vom rasanten Wachstum von KI-Workloads, der Expansion von Hyperscale- und Colocation-Anbietern sowie den steigenden Anforderungen an Energieeffizienz und Nachhaltigkeit. London zählt weiterhin zu den größten Rechenzentrumsstandorten Europas, und die zunehmende Rackdichte im Zusammenhang mit KI-Cloud- und Edge-Computing führt zu einer Erhöhung der Wärmelasten, die die Grenzen herkömmlicher Luftkühlung übersteigt. Vor diesem Hintergrund spiegelt Daikins Fokus auf leistungsstarke CRAHs, modulare Lüfteranordnungen, glykolfreie Kältemaschinen und KI-gesteuerte Systeme ab September 2025 die breite Marktnachfrage in Großbritannien nach skalierbarer, ausfallsicherer und CO₂-armer Kühlinfrastruktur wider. Britische Betreiber stehen unter Druck, die Strom- und Wassernutzungseffizienz zu verbessern und gleichzeitig die Verfügbarkeit gemäß Tier III und Tier IV aufrechtzuerhalten, da Energiekosten und Netzengpässe weiterhin strukturelle Herausforderungen darstellen.

Wichtige Akteure auf dem Markt für Rechenzentrumskühlung:

- Vertiv (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Schneider Electric (Frankreich)

- STULZ (Deutschland)

- Johnson Controls (USA)

- Munters (Schweden)

- Trane Technologies (USA)

- Carrier Global Corporation (USA)

- Rittal (Deutschland)

- Mitsubishi Electric (Japan)

- Fujitsu (Japan)

- Hitachi (Japan)

- Nortek Air Solutions (USA)

- Airedale International Air Conditioning (UK)

- CoolIT Systems (Kanada)

- Green Revolution Cooling (GRC) (USA)

- LiquidStack (USA)

- Alfa Laval (Schweden)

- Samsung Electronics (Südkorea)

- Submer (Spanien)

- Delta Electronics (Taiwan)

- Vertiv ist ein weltweit führender Anbieter im Markt und treibt die Branche durch die Integration modularer, skalierbarer Flüssigkeitskühlungslösungen in kritische Infrastrukturen maßgeblich voran. Dieser Fortschritt gewährleistet, dass hochdichte Rechenleistung für KI- und Cloud-Dienste mit maximaler Zuverlässigkeit und Energieeffizienz betrieben werden kann und optimiert das Wärmemanagement in den anspruchsvollsten Rechenzentren der Welt. Der Jahresbericht für 2024 weist einen Jahresumsatz von 8,0 Milliarden US-Dollar aus.

- Schneider Electric ist ein Pionier im Bereich integrierter Rechenzentrumsmanagementlösungen und hat durch die Integration von IoT und KI-gestützter Analytik in seine EcoStruxure-Plattform bedeutende Fortschritte im Markt für Rechenzentrumskühlung erzielt. Diese Weiterentwicklung gewährleistet eine dynamische Kühlungsoptimierung und vorausschauende Wartung und ermöglicht es Rechenzentren, ein beispielloses Maß an Energieeffizienz und nachhaltiger Betriebsführung zu erreichen.

- STULZ ist Spezialist und Technologieführer im Markt für Präzisionsklimatisierung und treibt die Entwicklung innovativer CyberAir- und Kaltwassersysteme maßgeblich voran. Diese Innovationen gewährleisten eine exakte Klimatisierung der IT-Ausrüstung und bieten höchste Zuverlässigkeit und Effizienz für den 24/7-Betrieb in Einrichtungen wie Serverräumen von Unternehmen und großen Colocation-Rechenzentren. Das Unternehmen erzielte 2024 einen Umsatz von 850 Millionen Euro.

- Johnson Controls ist ein Pionier im Bereich intelligenter Gebäudetechnologien und hat durch die Integration seiner digitalen Plattform OpenBlue mit fortschrittlichen Kältemaschinen und Wärmespeicherlösungen bedeutende Fortschritte im Markt für Rechenzentrumskühlung erzielt. Diese Weiterentwicklung ermöglicht es Rechenzentren, die Kühllasten intelligent mit dem Netzbedarf und der Nutzung erneuerbarer Energien abzugleichen und so sowohl Leistung als auch Nachhaltigkeit zu optimieren.

- Munters ist ein weltweit führender Experte für energieeffiziente Luftaufbereitung und hat mit seinen patentierten Technologien zur indirekten Verdunstungskühlung und Flüssigkeitskühlung bedeutende Fortschritte auf dem Markt erzielt. Diese Innovationen ermöglichen es Rechenzentren, insbesondere in heißen und trockenen Klimazonen, den Wasser- und Energieverbrauch drastisch zu senken und gleichzeitig optimale Betriebsbedingungen zu gewährleisten, wodurch die Gesamtbetriebskosten optimiert werden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Rechenzentrumskühlung ist hart umkämpft und fragmentiert. Führende Akteure aus Nordamerika, Europa und dem asiatisch-pazifischen Raum konkurrieren um die Marktführerschaft. Die Wettbewerbslandschaft ist geprägt von intensiven Investitionen in Forschung und Entwicklung, strategischen Fusionen und Übernahmen sowie dem Bestreben nach innovativen, energieeffizienten und nachhaltigen Kühllösungen. So erwarb Daikin beispielsweise im August 2025 DDC Solutions, um die Kühltechnologien für KI-Rechenzentren weiterzuentwickeln. Die führenden Unternehmen bauen ihre globale Präsenz strategisch durch Partnerschaften aus und erweitern ihr Produktportfolio um fortschrittliche Technologien wie Flüssigkeitskühlung, KI-gestützte Überwachung und modulare Systeme, um der steigenden Wärmedichte von KI- und HPC-Workloads gerecht zu werden. Nachhaltigkeitsinitiativen mit Fokus auf Wassereinsparung und PUE-Reduzierung sind heute zentraler Bestandteil der Unternehmensstrategien, um sowohl Umweltauflagen als auch Kundenanforderungen zu erfüllen.

Unternehmenslandschaft des Marktes für Rechenzentrumskühlung:

Neueste Entwicklungen

- Im Oktober 2025 kündigte Johnson Controls eine strategische Investition in Millionenhöhe in Accelsius an, einen führenden Anbieter von Zweiphasen-Flüssigkeitskühlungstechnologie für Rechenzentren. Zweiphasenlösungen nutzen den Phasenübergang von flüssig zu gasförmig zur Wärmeabfuhr und ermöglichen so eine effizientere Wärmeabfuhr bei reduziertem Energieverbrauch.

- Im August 2025 eröffnete Modine offiziell sein neues, 9.300 m² großes Werk in Chennai, Indien. Mit diesem Ereignis begann die Serienproduktion der Airedale-Kühlgeräte für Rechenzentren in der Region und das Unternehmen positionierte sich strategisch, um die Nachfrage von Rechenzentrumskunden im gesamten asiatisch-pazifischen Raum zu decken.

- Im Mai 2025 kündigte Ecolab Inc. die Markteinführung einer neuen Technologie innerhalb eines fortschrittlichen Lösungsportfolios für die Hochleistungskühlung von Rechenzentren an. Die neue Kühlungsmanagement-Technologie zielt darauf ab, die Leistung und Effizienz von Rechenzentren grundlegend zu verbessern.

- Report ID: 4756

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.