Marktausblick für Regelventile:

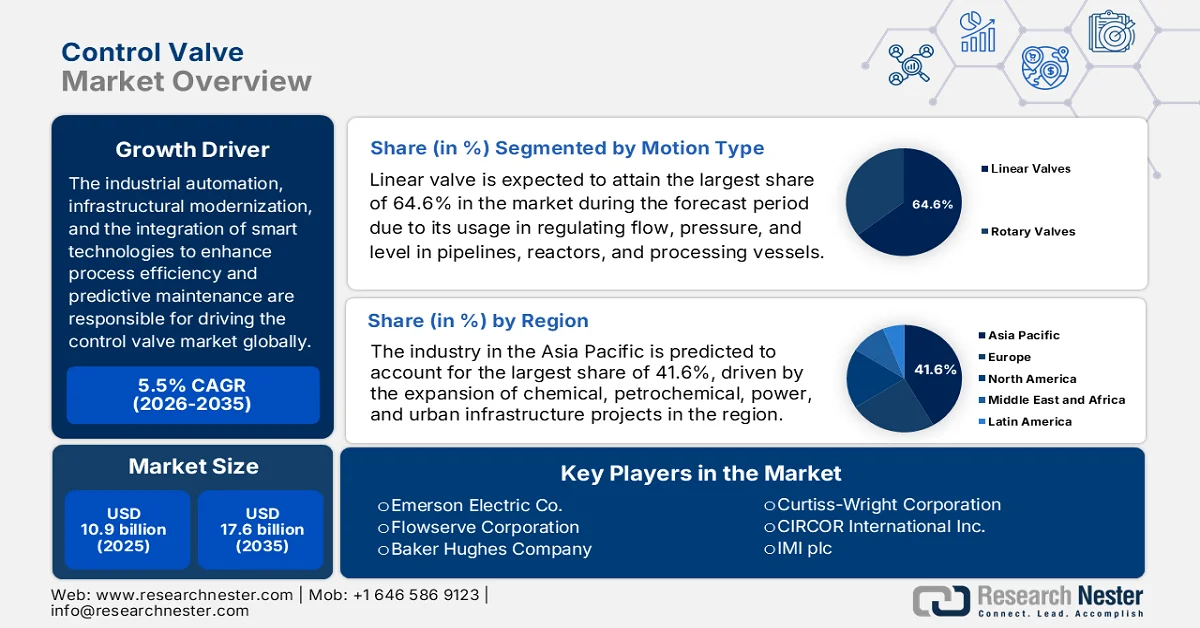

Der Markt für Regelventile hatte 2025 ein Volumen von 10,9 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 17,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Regelventile auf 11,5 Milliarden US-Dollar geschätzt.

Die rasante industrielle Automatisierung, die Modernisierung der Infrastruktur und die Integration intelligenter Technologien zur Steigerung der Prozesseffizienz und vorausschauenden Wartung sind die wichtigsten Wachstumstreiber für den globalen Markt für Regelventile. Besonders hoch ist die Nachfrage in der Öl- und Gasindustrie, der chemischen Industrie, der Wasseraufbereitung und der Energieerzeugung, wo eine präzise Regelung von Durchfluss, Druck und Temperatur für einen effizienten Betrieb unerlässlich ist. Der Markt für Regelventile ist abhängig von Rohstoffen wie Edelstahl, Legierungen und Spezialkomponenten. Im Februar 2026 berichtete die Weltstahlorganisation, dass die weltweite Edelstahlproduktion in Schmelzwerken 64,2 Millionen Tonnen erreicht hat, was einem Anstieg von 2,1 % gegenüber 2024 entspricht. Asien führte die Produktion mit fast 55,3 Millionen Tonnen an (plus 2,7 %), gefolgt von Europa mit 5,7 Millionen Tonnen. In den USA stieg die Produktion um 7,6 % auf 2,1 Millionen Tonnen, während die übrigen Länder zusammen 1,1 Millionen Tonnen produzierten und somit das Marktwachstum positiv beeinflussten.

Darüber hinaus prägen sichtbare Trends die zukünftige Dynamik des Regelventilmarktes: eine Verlagerung hin zu Hochleistungs-Drehventilen und fortschrittlichen digitalen Stellantrieben, die unter extremen Prozessbedingungen eine höhere Genauigkeit und einen geringeren Energieverbrauch bieten. In diesem Zusammenhang berichtete World Integrated Trade Solution (WITS), dass Europa im Jahr 2024 mit einem Wert von 770,2 Millionen US-Dollar und 15.208.300 kg die weltweit führenden Exporteure von Druckminderventilen waren, gefolgt von Deutschland. Die USA exportierten im gleichen Zeitraum Ventile im Wert von 478,8 Millionen US-Dollar. Weitere bedeutende Exporteure in dieser Kategorie waren Mexiko, Großbritannien, Korea, Japan und Indien, was die Vielfalt der Produktionsstandorte widerspiegelt, die den globalen Regelventilmarkt beliefern. Diese Zahlen zeigen auch, dass Europa wertmäßig dominiert, während Asien einen signifikanten Beitrag zum Volumen leistet, was auf eine kostengünstige Produktion und eine hohe Nachfrage in globalen Lieferketten zurückzuführen ist. Die Handelsdaten unterstreichen zudem die strategische Bedeutung grenzüberschreitender Logistik und des Lieferkettenmanagements für industrielle Ventilkomponenten.

Die weltweit führenden Exporteure von Druckminderungsventilen im Jahr 2024: Wert und Volumen nach Ländern

Land/Region | Exportwert (1000 USD) | Menge (kg) |

europäische Union | 770.236,43 | 15.208.300 |

Deutschland | 518.008,07 | 6.888.660 |

UNS | 478.805,56 | 7.799.690 |

China | 395.315,70 | 28.755.700 |

Italien | 343.537,98 | 11.277.000 |

Mexiko | 223.901,17 | 11.743.000 |

Vereinigtes Königreich | 195.682,00 | 1.221.960 |

Republik Korea | 154.620,52 | 4.083.570 |

Japan | 138.718,63 | 2.083.880 |

Indien | 95.140,67 | 3.958.450 |

Quelle: WITS

Schlüssel Regelventil Markteinblicke Zusammenfassung:

Regionale Highlights:

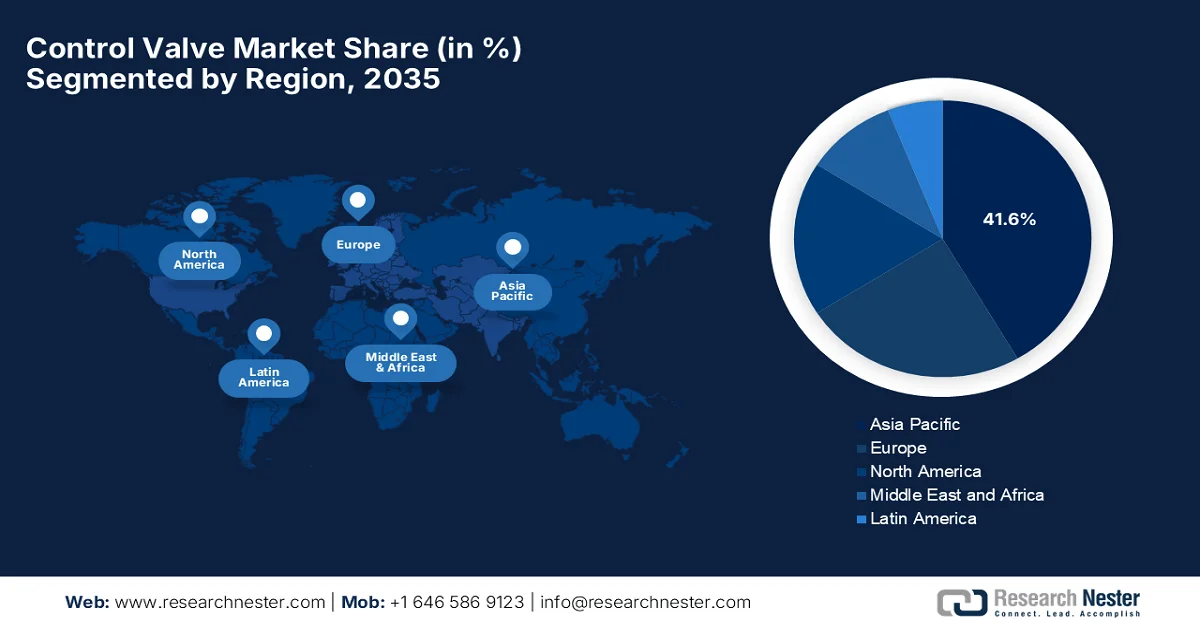

- Der Markt für Regelventile im asiatisch-pazifischen Raum wird Prognosen zufolge bis 2035 einen dominanten Anteil von 41,6 % halten, angetrieben durch die rasche Industrialisierung und die Expansion von Chemie-, Petrochemie-, Energie- und Infrastrukturprojekten.

- Für Nordamerika wird im Prognosezeitraum ein deutliches Wachstum erwartet, das durch starke Investitionen in den Bereichen Öl und Gas, Wasseraufbereitung und fortgeschrittene Fertigung unterstützt wird.

Segmenteinblicke:

- Im Markt für Regelventile wird erwartet, dass das Segment der Linearventile bis 2035 einen führenden Marktanteil von 64,6 % erreichen wird. Dies ist auf die präzise Durchflussregelung und die stabile Leistung in industriellen Anwendungen zurückzuführen.

- Das Segment der Aktuatoren wird bis 2035 voraussichtlich ein deutliches Marktanteilswachstum verzeichnen, getrieben durch die zunehmende industrielle Automatisierung und die wachsende Integration digitaler Steuerungssysteme.

Wichtigste Wachstumstrends:

- Zunehmende industrielle Automatisierung und Digitalisierung

- Expansion der Prozessindustrie

Größte Herausforderungen:

- Hohe Anschaffungskosten und hohe Gesamtbetriebskosten

- Komplexe Wartungs- und Betriebsherausforderungen

Wichtige Akteure: Emerson Electric Co. (USA), Flowserve Corporation (USA), Baker Hughes Company (USA), Curtiss-Wright Corporation (USA), Crane Company (USA), CIRCOR International Inc. (USA), IMI plc (GB), Rotork plc (GB), Spirax-Sarco Engineering plc (GB), KSB SE & Co. KGaA (Deutschland), Christian Bürkert GmbH & Co. KG (Deutschland), SAMSON AG (Deutschland), Metso Corporation (Finnland), Alfa Laval AB (Schweden), KITZ Corporation (Japan), Trillium Flow Technologies (GB), Control Devices (USA), Sherwood Valve (USA), Woodward (USA), Valve Research & Manufacturing (USA), Azbil Corporation (Japan), Weir Group PLC (GB), Samyang Corporation (Südkorea), L&T Valves Limited (Indien), Kossan Engineering (Malaysia).

Global Regelventil Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,9 Milliarden US-Dollar

- Marktgröße 2026: 11,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 17,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Brasilien, Mexiko, Indonesien, Saudi-Arabien

Last updated on : 16 September, 2025

Markt für Regelventile – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende industrielle Automatisierung und Digitalisierung: Die rasante Verbreitung von Automatisierungstechnologien in Branchen wie Öl und Gas, Chemie und Energieerzeugung gilt als Haupttreiber für den Markt für Regelventile. Gleichzeitig steigert die Integration mit dem industriellen Internet der Dinge (IIoT), intelligenten Sensoren und Systemen für die vorausschauende Wartung die Gesamtnachfrage in diesem Sektor. Dies hat zu erheblichen Importen aus wichtigen Ländern geführt. Laut WITS zeigt der Welthandel mit Druckminderventilen im Jahr 2023 eine starke Nachfrage, die sich auf industrialisierte und produktionsorientierte Volkswirtschaften konzentriert. Die USA führten die Gesamtimporte mit fast 573,2 Millionen US-Dollar an, was den umfangreichen Einsatz in der Öl- und Gasindustrie, in Wassersystemen und in der industriellen Automatisierung widerspiegelt. China und Europa folgten, was auf ihren Bedarf an Produktion und Infrastruktur zurückzuführen ist. Insgesamt unterstreichen die Daten die Bedeutung dieser Ventile für die Energie-, Versorgungs- und industrielle Effizienz weltweit.

Die weltweit führenden Importeure von Druckminderungsventilen im Jahr 2023 nach Handelswert und -volumen

Land/Region | Handelswert (in Tsd. USD) | Menge (kg) |

UNS | 573.226,79 | 25.758.300 |

China | 454.946,71 | 5.931.390 |

Europa | 292.090,96 | 7.394.310 |

Deutschland | 287.191,00 | 6.079.270 |

Vereinigtes Königreich | 194.001,16 | 4.220.510 |

Kanada | 147.188,09 | 2.484.850 |

Mexiko | 129.193,15 | 2.840.320 |

Sonstiges Asien (nes) | 117.555,49 | 1.055.920 |

Brasilien | 101.561,30 | 1.873.500 |

Südkorea | 100.606,48 | 1.729.610 |

Japan | 96.103,94 | 2.221.870 |

Quelle: WITS

- Expansion der Prozessindustrie: Das Wachstum in Branchen wie Öl und Gas , Chemie , Pharma sowie Lebensmittel und Getränke trägt weltweit zur Steigerung des Marktes für Regelventile bei. Diese Sektoren benötigen präzise Fluidhandhabung und Prozesssteuerung, was wiederum die Nachfrage nach Ventilen erhöht. Die US-Energieinformationsbehörde (EIA) berichtete in diesem Zusammenhang, dass die USA mit 22 % der globalen Ölproduktion und 20 % des Ölverbrauchs im Jahr 2023 führend sind und sich damit als dominanter Akteur in der Energiewirtschaft positionieren. Zu den Hauptproduzenten zählen Saudi-Arabien und Russland, während Länder wie Kanada und China einen bedeutenden Beitrag zum Angebot leisten. Auf der Verbrauchsseite sind China und Indien aufgrund ihrer rasanten Industrialisierung und ihres Bevölkerungswachstums die wichtigsten Nachfragetreiber. Die Konzentration der Ölproduktion in ressourcenreichen Ländern eröffnet dem Markt für Regelventile lukrative Wachstumschancen.

Die Top 10 der Ölförderländer im Jahr 2023 nach Fördermenge (Millionen Barrel pro Tag) und globalem Marktanteil

Land | Produktion (Millionen Barrel/Tag) | Anteil am weltweiten Gesamtvolumen |

UNS | 21,91 | 22 % |

Saudi-Arabien | 11.13 | 11% |

Russland | 10,75 | 11% |

Kanada | 5,76 | 6% |

China | 5.26 | 5% |

Irak | 4.42 | 4% |

Brasilien | 4.28 | 4% |

VAE | 4.16 | 4% |

Iran | 3,99 | 4% |

Kuwait | 2,91 | 3% |

Quelle: US EIA

- Steigender Energie- und Strombedarf: Der weltweit steigende Energieverbrauch treibt Investitionen in Kraftwerke, erneuerbare Energiesysteme , Ölraffinerien und Gasverarbeitungsanlagen voran. In diesem Zusammenhang sind Regelventile unerlässlich, um die Betriebseffizienz und Sicherheit dieser Systeme zu gewährleisten und somit deren Markteinführung zu beschleunigen. Die Internationale Energieagentur (IEA) berichtete im März 2025, dass der weltweite Energiebedarf im Jahr 2024 um 2,2 % gestiegen ist – fast doppelt so hoch wie der Durchschnitt des Jahrzehnts von 1,3 %. Der Stromverbrauch stieg um 4,3 % bzw. 1.100 TWh. Hinzu kommen die erneuerbaren Energien, die mit 700 GW einen Rekordzuwachs verzeichneten und zusammen mit der Kernenergie 40 % der gesamten Stromerzeugung ausmachten. Außerdem stieg die Nachfrage nach Erdgas um 115 Mrd. m³ (2,7 %), während die Ölnachfrage um lediglich 0,8 % zunahm und die Kohlenachfrage – hauptsächlich aufgrund von Hitzewellen in China und Indien – um 1 % stieg. All diese Statistiken verdeutlichen die anhaltend hohe Nachfrage nach Regelventilen in den wichtigsten Ländern.

Herausforderungen

- Hohe Anschaffungs- und Gesamtbetriebskosten: Dies stellt die größte Belastung für den Markt für Regelventile dar, da die fortschrittlichen intelligenten Ventile mit digitalen Steuerungen und Stellantrieben hohe Anschaffungskosten verursachen. Zudem benötigen bestimmte Branchen, wie beispielsweise die Öl- und Gasindustrie, die Energiewirtschaft und die Chemieindustrie, meist kundenspezifische Ventile mit hohen Spezifikationen, die unter extremen Temperaturen und Drücken funktionieren müssen, was die Investitionskosten erheblich erhöht. Neben der Beschaffung treiben auch die Aspekte Installation, Kalibrierung und Integration in Automatisierungssysteme die Gesamtkosten in die Höhe. Wartungskosten, einschließlich regelmäßiger Inspektionen, Ersatzteile und Fachkräfte, tragen wesentlich zu den Gesamtbetriebskosten bei. In diesem Zusammenhang kann es für kleine und mittlere Unternehmen eine Herausforderung darstellen, was die Einführung fortschrittlicher Ventiltechnologien verzögern kann.

- Komplexe Wartungs- und Betriebsherausforderungen: Regelventile müssen unter anspruchsvollen industriellen Bedingungen mit hohem Druck, korrosiven Flüssigkeiten und extremen Temperaturen arbeiten, was langfristig zu Verschleiß führen kann. Um die einwandfreie Funktion der Ventile zu gewährleisten, sind regelmäßige Inspektion, Kalibrierung und der Austausch von Komponenten wie Dichtungen und Stellantrieben erforderlich. Zudem herrscht in vielen Branchen ein Mangel an qualifizierten Technikern, die in der Lage sind, fortgeschrittene Ventildiagnosen und -reparaturen durchzuführen. Ungeplante Stillstandszeiten aufgrund von Ventilausfällen können ganze Produktionsprozesse unterbrechen und zu erheblichen finanziellen Verlusten für die führenden Unternehmen im Regelventilmarkt führen. Darüber hinaus können unsachgemäße Wartungspraktiken die Lebensdauer und Effizienz von Ventilen verringern, wodurch die Zuverlässigkeit für Endanwender in der Prozessindustrie zu einer zentralen Herausforderung wird.

Marktgröße und Prognose für Regelventile:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

10,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

17,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Regelventile:

Bewegungsartsegmentanalyse

Im Segment der Regelventile wird erwartet, dass Linearventile im Prognosezeitraum mit 64,6 % den größten Marktanteil erreichen. Dieser Ventiltyp wird häufig zur Regelung von Durchfluss, Druck und Füllstand in Rohrleitungen, Reaktoren und Prozessbehältern eingesetzt. Linearventile zeichnen sich durch präzise Volumenregelung, geringe Leckage und stabile Leistung aus. So führte John Crane beispielsweise im Mai 2022 die Dichtung G58IEP zur Vermeidung flüchtiger Emissionen ein. Diese ist speziell für API 624-zertifizierte Ventile in Branchen wie der Öl- und Gasindustrie, der chemischen Industrie und der Energieerzeugung entwickelt. Sie besteht aus hochreinem, flexiblem Graphit, Inconel-Drahtverstärkung und einem passiven Korrosionsinhibitor. Die Dichtung gewährleistet Langlebigkeit, chemische Beständigkeit und reduzierte Leckage. Dank solcher kontinuierlicher Innovationen wird das Segment der Linearventile in den kommenden Jahren rasant wachsen.

Komponentensegmentanalyse

Bis zum Ende des Prognosezeitraums wird erwartet, dass Aktuatoren, die zum Komponentensegment gehören, einen erheblichen Anteil am Markt für Regelventile einnehmen werden. Dieses Wachstum wird maßgeblich durch die zunehmende Industrieautomatisierung und die Integration digitaler Steuerungssysteme getrieben, die elektrische, pneumatische und hydraulische Aktuatoren für die Fernsteuerung und die zeitnahe Anpassung von Prozessen erfordern. Darüber hinaus bestimmen diese Aktuatoren die Gesamtleistung von Ventilen und deren Kompatibilität mit dem industriellen Internet der Dinge (IIoT) und intelligenten Systemen. Im Januar 2024 kündigte Emerson die Markteinführung des elektrischen Aktuators Fisher Easy-Drive 200R an, der speziell für Absperrklappen und Kugelventile in anspruchsvollen Industrieumgebungen entwickelt wurde. Er eliminiert die Emissionen gasbetriebener Aktuatoren und bietet eine einfache Kalibrierung per Knopfdruck, einen geringen Energieverbrauch und einen zuverlässigen Betrieb bis zu -40 °C. Angesichts dieser Entwicklungen wird für dieses Segment ein nachhaltiges Wachstum erwartet, da die Industrie nach intelligenten, energieeffizienten und digital integrierten Aktuatorlösungen sucht.

Anwendungssegmentanalyse

Im Hinblick auf die Anwendung wird für Regelventile im genannten Zeitraum ein signifikantes Wachstum im Bereich der Durchflussregelung prognostiziert. Die zunehmende industrielle Automatisierung, die präzise Prozessoptimierung und die entscheidende Rolle von Regelventilen bei der Regulierung von Flüssigkeitsmengen sind die Hauptfaktoren für diese führende Position. Regelventile regulieren die Flüssigkeitsmengen in Rohrleitungen und Reaktoren in Branchen wie der Chemie-, Öl- und Gasindustrie sowie der Energieversorgung. Branchenvalidierte Analysen bestätigen, dass Regelventile aufgrund ihrer hohen Präzision bei der Volumenregelung und minimalen Leckageeigenschaften führend in diesem Segment sind. Die weitverbreitete Nutzung automatisierter und digitalisierter Ventile ermöglicht zudem Durchflussanpassungen in Echtzeit und verbessert so die Betriebseffizienz, die Sicherheit und die Prozesszuverlässigkeit. Gleichzeitig treibt die steigende Nachfrage nach präziser Chemikaliendosierung, effizientem Flüssigkeitstransport und optimierten Industrieprozessen dieses Segment maßgeblich an.

Unsere detaillierte Analyse des Marktes für Regelventile umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bewegungsart |

|

Komponente |

|

Anwendung |

|

Materialart |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Regelventile – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Regelventile im asiatisch-pazifischen Raum wird voraussichtlich mit einem Anteil von 41,6 % in den kommenden Jahren die globale Marktdynamik dominieren. Diese Dominanz der Region wird maßgeblich durch die rasante Industrialisierung und den Ausbau von Projekten in den Bereichen Chemie, Petrochemie, Energie und städtische Infrastruktur vorangetrieben. Die zunehmende Nutzung von Automatisierung, IIoT-fähigen Ventilen und intelligenten Steuerungssystemen macht diese Region zu einem wichtigen Wachstumsmotor für den globalen Regelventilmarkt. In diesem Zusammenhang erklärte die IEA, dass der asiatisch-pazifische Raum eine zentrale Rolle bei der Gestaltung der globalen Energiezukunft spielt. Im Jahr 2023 dominierte Kohle den Energiemix mit 49,3 %, gefolgt von Öl mit 23,2 % und Erdgas mit 11,1 %, während erneuerbare Energien 3,8 % der Energieversorgung und 23,8 % der Stromerzeugung ausmachten. Die IEA erwähnte außerdem, dass China das Wachstum im Bereich sauberer Energien anführt, Indien den schnellsten Nachfrageanstieg verzeichnet und Südostasien ein rasantes Wachstum erlebt. Länder wie Japan und Korea verfolgen sichere Dekarbonisierungsstrategien und wirken sich damit positiv auf das Wachstum des regionalen Regelventilmarktes aus.

Die starke industrielle Expansion in den Bereichen Chemie, Pharmazie, Wasseraufbereitung und Elektromobilität treibt den Markt für Regelventile in China an. Kontinuierliche Investitionen in Infrastrukturentwicklung, Projekte im Bereich erneuerbarer Energien und die Modernisierung der Industrie beschleunigen die Marktnachfrage. Laut Regierungsangaben vom September 2025 strebt das Land für den Zeitraum 2025–2026 ein jährliches Wachstum der Wertschöpfung seiner petrochemischen und chemischen Industrie von 5 % an. Der Plan, der vom Ministerium für Industrie und Informationstechnologie und anderen Behörden herausgegeben wurde, legt den Schwerpunkt auf die Förderung von Innovationen, die Verbesserung der Wirtschaftlichkeit sowie die Reduzierung von Umweltverschmutzung und CO₂-Emissionen. Er nennt zehn prioritäre Maßnahmen, die sich auf den Ausbau des Angebots an hochwertigen Produkten, die Weiterentwicklung wichtiger Produkte wie Elektronikchemikalien und Polyolefine sowie die Förderung moderner Chemieparks konzentrieren und somit den chinesischen Markt stärken sollen.

Die Modernisierung der Prozessindustrie und der bemerkenswerte Trend zur industriellen Automatisierung fördern gezielt den Aufschwung des Marktes für Regelventile in Indien . Haupttreiber der Nachfrage sind der Ausbau der Infrastruktur, beispielsweise durch Smart-City-Initiativen und Wassermanagementprogramme, sowie das Wachstum der Sektoren Raffinerie und Energieerzeugung. Wie das Presseinformationsbüro (PIB) im Februar 2026 mitteilte, kündigte der indische Staatshaushalt für das Finanzjahr 2026/27 die Entwicklung von drei Chemieparks in Indien an und stellte dafür großzügige 72 Millionen US-Dollar bereit, um die heimische Chemieproduktion zu stärken. Diese Parks sind als Cluster mit gemeinsam genutzter Infrastruktur konzipiert, um die Effizienz zu steigern, Kosten zu senken und die industrielle Integration zu verbessern. Sie bauen auf bestehenden Modellen wie Kunststoffparks, Industrieparks für pharmazeutische Wirkstoffe und PCPIRs auf und fördern so die Nachfrage nach Regelventilen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Regelventile verzeichnet aufgrund der Sicherheitsbestimmungen ein bemerkenswertes Wachstum. Die Nachfrage in der Region wird maßgeblich durch hohe Investitionen in die Öl- und Gasindustrie, die Wasseraufbereitung und die Hightech-Fertigung gestützt. Führende Erstausrüster (OEMs) und Serviceanbieter in den USA und Kanada erweitern ihr Angebot an Regelventilen um digitale Integration und Automatisierung, um vom Wachstum sowohl bei Neuinstallationen als auch bei Nachrüstungsprojekten zu profitieren. Im März 2026 kündigte das US-Energieministerium an, im Rahmen einer koordinierten IEA-Initiative mit einem Gesamtvolumen von 400 Millionen Barrel 172 Millionen Barrel Öl aus der strategischen Erdölreserve freizugeben. Diese Reserven sollen innerhalb eines Jahres um 200 Millionen Barrel aufgefüllt werden, was einer Überschreitung der Freigabemenge um 20 % entspricht – und das ohne Kosten für die Steuerzahler. Dieses Öl-Ökosystem in den USA bietet daher ein enormes Potenzial für den Markt für Regelventile.

Die zunehmende industrielle Automatisierung, die Einführung von Industrie 4.0 und der Bedarf an höherer Prozesseffizienz in verschiedenen Branchen begünstigen das Wachstum des Marktes für Regelventile in den USA. Gleichzeitig tragen die steigenden Investitionen in Infrastrukturprojekte, darunter auch in das Verkehrsmanagement, zu einer anhaltenden Marktnachfrage im Land bei. Im Juni 2024 gab das US-Verkehrsministerium bekannt, dass Pete Buttigieg im Rahmen des parteiübergreifenden Infrastrukturgesetzes (Bipartisan Infrastructure Law) – als Teil der landesweiten Infrastrukturinitiative der Joe-Biden-Regierung – Zuschüsse in Höhe von fast 1,8 Milliarden US-Dollar aus dem RAISE-Programm angekündigt hat. Die Mittel unterstützen 148 Projekte in allen 50 Bundesstaaten, 4 Territorien und Washington, D.C., mit den Schwerpunkten Sicherheit, Verkehrsanbindung, Klimaresilienz und Wirtschaftsentwicklung. Die Projekte reichen von der Sanierung von Straßen und der Verbesserung der Bahnsicherheit über den Ausbau des öffentlichen Nahverkehrs und Fußgängernetze bis hin zur Hafenmodernisierung und führen somit zu einer enormen Nachfrage nach Regelventilen.

Aufschlüsselung der US RAISE Infrastrukturzuschüsse (2024): Finanzierung großer Verkehrs- und Gemeinschaftsprojekte im ganzen Land

Projekt | Standort | Finanzierung | Schwerpunkt |

Wiederherstellung des Permafrosts an Alaska Highways | Fairbanks, Alaska | 25,0 Millionen US-Dollar | Straßenreparatur, Klimaresilienz |

Elektrifizierung von Downeast Acadia | Maine (mehrere Landkreise) | 23,53 Millionen US-Dollar | Elektrobusse, sauberer Nahverkehr |

Joe Louis Greenway & Iron Belle Trail | Detroit, Michigan | 20,70 Millionen US-Dollar | Gemeinsam genutzte Wege, Sicherheit |

Transitzugang zur Holloway Street | Durham, North Carolina | 12,04 Millionen US-Dollar | Kreuzungsmodernisierung, Fußgängersicherheit |

Santa Ana Boulevard Höhenunterschied | Santa Ana, Kalifornien | 25,0 Millionen US-Dollar | Bahnübergang, multimodaler Verkehr |

Komplette Straßen in Lake Wales | Lake Wales, Florida | 22,93 Millionen US-Dollar | Straßenverengungen, Rad-/Fußgängerinfrastruktur |

Wiederverbindung zum Toledo Riverwalk | Toledo, Ohio | 19,11 Millionen US-Dollar | Mehrzweckweg, Klimaresilienz |

Anbindung des Allegheny-Flussufers | Sharpsburg, Pennsylvania | 24,94 Millionen US-Dollar | Brücke, Verkehrsanbindung, Wanderwege |

Wiederaufbau von Kai D | Puerto Nuevo, Puerto Rico | 21,22 Millionen US-Dollar | Hafensicherheit, Emissionsreduzierung |

Quelle: US-Verkehrsministerium

Die Digitalisierung industrieller Prozesse, insbesondere im Energie- und Fertigungssektor, treibt den Markt für Regelventile in Kanada an. Wichtige Endverbraucherbranchen wie Öl und Gas, Petrochemie, Wasseraufbereitung sowie Zellstoff und Papier treiben diese Nachfrage an, indem sie die Modernisierung und den Ausbau veralteter Infrastruktur priorisieren. Laut Regierungsangaben vom April 2026 hat Kanada den „Build Communities Strong Fund“ ins Leben gerufen, eine Initiative mit einem Gesamtvolumen von 51 Milliarden US-Dollar über einen Zeitraum von zehn Jahren zum Ausbau kritischer Infrastruktur im ganzen Land. Der Fonds wird durch 17 Milliarden US-Dollar von den Provinzen sowie zusätzliche kommunale und private Investitionen ergänzt, wodurch das BIP um fast 95 Milliarden US-Dollar gesteigert wird. Im Rahmen der ersten Projekte wurden 28 Millionen US-Dollar für den Ausbau der Abwasser-, Regenwasser- und Wasserversorgungssysteme im Nordosten von St. Albert, Alberta, bereitgestellt. Dadurch werden 800 Hektar Land für zukünftige Wohnbebauung erschlossen, was die Nachfrage nach Regelventilen weiter ankurbelt.

Einblicke in den europäischen Markt

Der Markt für Regelventile in Europa hat sich dank des Fokus auf industrielle Automatisierung, strenger Umweltauflagen und der notwendigen Modernisierung alternder Infrastruktur eine herausragende Position im globalen Marktumfeld erarbeitet. Der Markt verzeichnet bemerkenswerte technologische Fortschritte bei intelligenten Aktoren, digitaler Positionierung und digitaler Zwillingstechnologie, die zu verbesserter Betriebssicherheit und reduzierten Ausfallzeiten beitragen. Im Februar 2024 präsentierte Siemens Smart Infrastructure auf der MCE 2024 seine exklusiven Gebäudetechnologien mit Schwerpunkt auf nachhaltigen Lösungen für Heizung, Kühlung und Lüftung. Ein Highlight war das magnetische Expansionsventil MVL702, das die Heizleistung um bis zu 21 % steigert und Energieeinsparungen von bis zu 14 % bei Wärmepumpen und Kältemaschinen ermöglicht. Dank kontinuierlicher Innovationen wird für den europäischen Markt im nächsten Jahrzehnt ein beispielloses Wachstum erwartet.

Die florierende Fertigungsindustrie und die konsequente Ausrichtung auf Industrie 4.0 sind die wichtigsten Wachstumstreiber für den Regelventilmarkt in Deutschland . Gleichzeitig schaffen steigende Investitionen in die Infrastruktur erneuerbarer Energien, wie beispielsweise Wasserstoffproduktion und Fernwärmenetze, neue Wachstumschancen für spezialisierte Ventilanwendungen. In diesem Zusammenhang kündigte das Bundesministerium für Bildung und Energie im April 2023 eine Förderung von knapp 1,1 Milliarden US-Dollar für das SALCOS-Projekt der Salzgitter AG an. Neben einer Gesamtinvestition von über 2,2 Milliarden US-Dollar werden im Rahmen dieser Initiative wasserstofffähige Stahlwerke errichtet, darunter eine Direktreduktionsanlage, ein Elektrolichtbogenofen und ein 100-MW-Elektrolyseur. Diese Technologien sollen bis 2041 46 Millionen Tonnen CO₂-Emissionen einsparen und somit die Regelventilindustrie in Deutschland nachhaltig stärken.

Der britische Markt für Regelventile hat stark an Bedeutung gewonnen, vor allem aufgrund des Bedarfs an präziser Regelung in verschiedenen Industriezweigen. Gleichzeitig fördern Modernisierungsprogramme in der Wasserinfrastruktur und in Fernwärmenetzen den Einsatz reaktionsschnellerer und zuverlässigerer Durchflussregler, die variable Betriebsbedingungen unterstützen. Laut Regierungsangaben vom Februar 2026 schrieb die britische Arbeitsschutzbehörde (Health and Safety Executive) ein 80-mm-Vakuumregelventil aus, das für den Einsatz mit flüssigem Wasserstoff bei kryogenen Temperaturen ausgelegt ist. Dieses Ventil muss pneumatisch betätigt werden, über eine ATEX-Zone-1-Positionsanzeige und Flanschanschlüsse der ANSI-Klasse 300 verfügen. Der Auftragswert beträgt ca. 25.000 USD (ohne MwSt.) bzw. 30.000 USD (mit MwSt.). Angesichts solcher öffentlicher Ausschreibungen wird der britische Markt für Regelventile voraussichtlich ein beachtliches Wachstum verzeichnen.

Wichtigste Akteure auf dem Markt für Regelventile:

- Emerson Electric Co. (USA)

- Flowserve Corporation (USA)

- Baker Hughes Company (USA)

- Curtiss-Wright Corporation (USA)

- Crane Company (USA)

- CIRCOR International Inc. (USA)

- IMI plc (UK)

- Rotork plc (UK)

- Spirax-Sarco Engineering plc (UK)

- KSB SE & Co. KGaA (Deutschland)

- Christian Bürkert GmbH & Co. KG (Deutschland)

- SAMSON AG (Deutschland)

- Metso Corporation (Finnland)

- Alfa Laval AB (Schweden)

- KITZ Corporation (Japan)

- Trillium Flow Technologies (UK)

- Steuergeräte (USA)

- Sherwood Valve (USA)

- Woodward (USA)

- Ventilforschung und -fertigung (USA)

- Azbil Corporation (Japan)

- Weir Group PLC (UK)

- Samyang Corporation (Südkorea)

- L&T Valves Limited (Indien)

- Kossan Engineering (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Emerson Electric Co. gilt aufgrund seiner starken Präsenz in der Prozessautomatisierung als weltweit führender Anbieter von Regelventilen. Die Stärke des Unternehmens liegt in seinem integrierten Ökosystem aus Ventilen, Aktuatoren und digitalen Steuerungssystemen wie DeltaV, wodurch es seine führende Position in diesem Sektor behaupten kann.

- Flowserve Corporation ist ein bedeutender Akteur, der vor allem für sein Portfolio an Regelventilen, Pumpen und Dichtungen bekannt ist. Darüber hinaus zeichnet sich das Unternehmen durch seine technische Expertise in anspruchsvollen Anwendungen aus, insbesondere in den Bereichen Öl und Gas, Energieerzeugung und chemische Verarbeitung.

- IMI plc ist ein führender Akteur in Europa und spezialisiert sich über seine Division IMI Critical Engineering auf hochentwickelte Lösungen zur Durchflussregelung. Das Unternehmen konzentriert sich hauptsächlich auf hochspezifizierte, geschäftskritische Ventile für die Energie-, Kernkraft- und Petrochemieindustrie.

- Die Metso Corporation, ehemals Metso Outotec, gilt als führender Anbieter von Lösungen zur Durchflussregelung mit Schwerpunkt auf Prozessindustrien wie Bergbau, Zellstoff- und Papierindustrie sowie Energiewirtschaft. Das Unternehmen konzentriert sich auf digitale Ventilsteuerungen, intelligente Ventilüberwachung und Lifecycle-Services, sodass sich Kunden primär auf die Optimierung der Prozesseffizienz fokussieren können.

- Die KITZ Corporation zählt zu den führenden Ventilherstellern und ist vor allem für ihr breites Sortiment an Industriearmaturen, darunter Regelventile, bekannt. Das Unternehmen genießt zudem einen hervorragenden Ruf für hohe Fertigungsqualität, wettbewerbsfähige Preise und ein umfassendes Vertriebsnetz, insbesondere im asiatisch-pazifischen Raum.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Regelventile:

Emerson Electric Co., Flowserve Corporation, Baker Hughes Company, Curtiss-Wright Corporation, Crane Company, CIRCOR International Inc. und IMI plc dominieren den globalen Markt für Regelventile. Der Wettbewerb in diesem Bereich wird maßgeblich durch technologische Innovationen, insbesondere bei intelligenten Ventilen, digitaler Automatisierung und der Integration des industriellen Internets der Dinge (IIoT), angetrieben. Gleichzeitig engagieren sich führende Unternehmen der Branche proaktiv in Forschung und Entwicklung, bringen fortschrittliche Produkte auf den Markt und bauen ihre Produktionskapazitäten weltweit aus. Strategische Initiativen umfassen Fusionen und Übernahmen, Partnerschaften und Kapazitätserweiterungen mit dem Hauptziel, Lieferketten und regionale Präsenz zu stärken. Im März 2026 kündigte Woodward die Übernahme von Valve Research & Manufacturing (VRM) an, einem in Florida ansässigen Hersteller von Luft- und Raumfahrtventilen, um sein Portfolio um Magnet-, Rückschlag- und Sicherheitsventiltechnologien zu erweitern. Die Übernahme stärkt Woodwards Kompetenzen im Bereich der Luft- und Raumfahrtsteuerung und sichert den Betrieb und die Kundenbeziehungen von VRM.

Unternehmenslandschaft des Regelventilmarktes:

Neueste Entwicklungen

- Im Februar 2026 gab Flowserve die Übernahme der Ventilsparte von Trillium Flow Technologies für insgesamt 490 Millionen US-Dollar bekannt, um sein Portfolio im Bereich der Kernenergie und konventionellen Energieerzeugung zu stärken. Die Transaktion erweitert Flowserves installierte Basis und verbessert sein Potenzial im Aftermarket-Service.

- Im Januar 2026 gab Control Devices die Übernahme von Sherwood Valve bekannt, um sein Angebot an Durchflussregelungslösungen für industrielle, Spezial-, Reinst- und medizinische Gasanwendungen zu erweitern. Die Übernahme stärkt die Position von Control Devices in der Druckgasbranche.

- Im Oktober 2025 stellte die Azbil Corporation ihre Regelventile der Serie 6000 vor, die der Norm IEC 60534 entsprechen und mittels CFD-Analyse für optimale Leistung optimiert wurden. Die Ventile bieten verbesserte Cv-Werte und ein hervorragendes Absperrverhalten und sind damit ein Schlüsselelement der Azbil-Gesamtlösung für die Automatisierungstechnik.

- Report ID: 5740

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.