Marktausblick für Baustromaggregate:

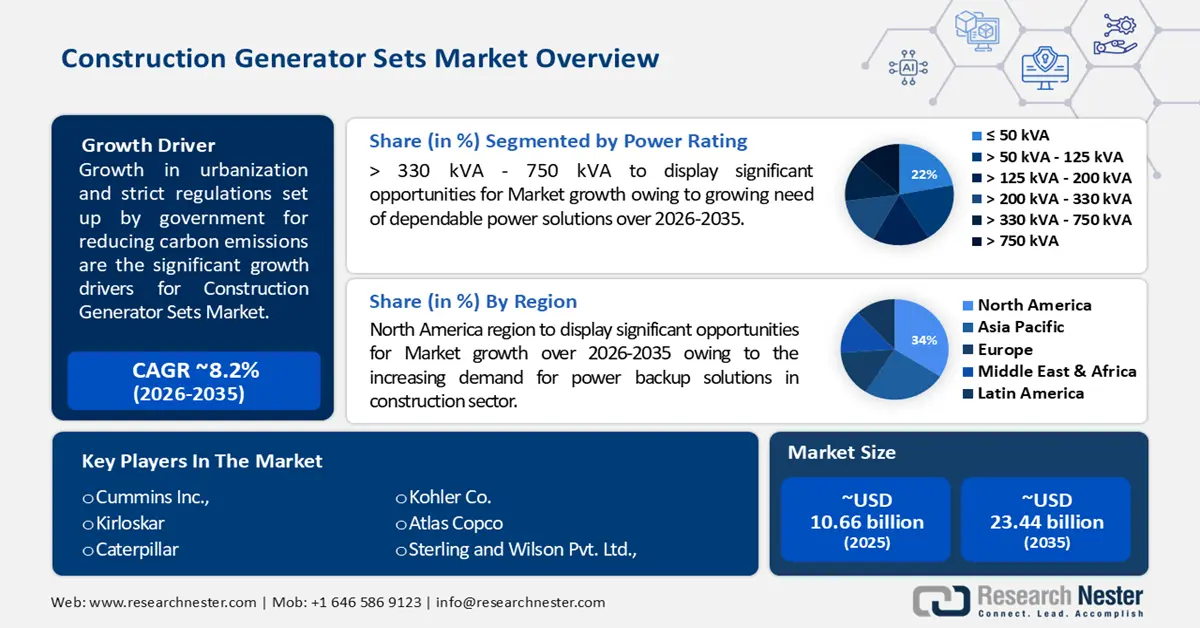

Der Markt für Baustromaggregate hatte im Jahr 2025 ein Volumen von über 10,66 Milliarden US-Dollar und wird bis 2035 voraussichtlich 23,44 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 8,2 % erwartet. Im Jahr 2026 wird der Branchenwert für Baustromaggregate auf 11,45 Milliarden US-Dollar geschätzt.

Das Wachstum der Investitionen im Immobiliensektor treibt das Marktwachstum an. Laut dem jüngsten Bericht stieg der Anteil inländischer Investoren von 14 % im Jahr 2022 auf schätzungsweise 35 % im Jahr 2023. Der Gesamtwert der gewerblichen Immobilienanteile belief sich 2022 auf 1,4 Billionen US-Dollar.

Der Hauptvorteil von Baustromaggregaten liegt in ihrer Zuverlässigkeit und Flexibilität, die sich positiv auf das Marktwachstum auswirken. Diese Systeme können mit verschiedenen Kraftstoffen wie Diesel, Erdgas und Propan betrieben werden und eignen sich daher für eine Vielzahl von Branchen und Einsatzszenarien. Sie werden auch als Notstromversorgung eingesetzt, vor allem auf abgelegenen Baustellen.

Schlüssel Baustromaggregate Markteinblicke Zusammenfassung:

Regionale Highlights:

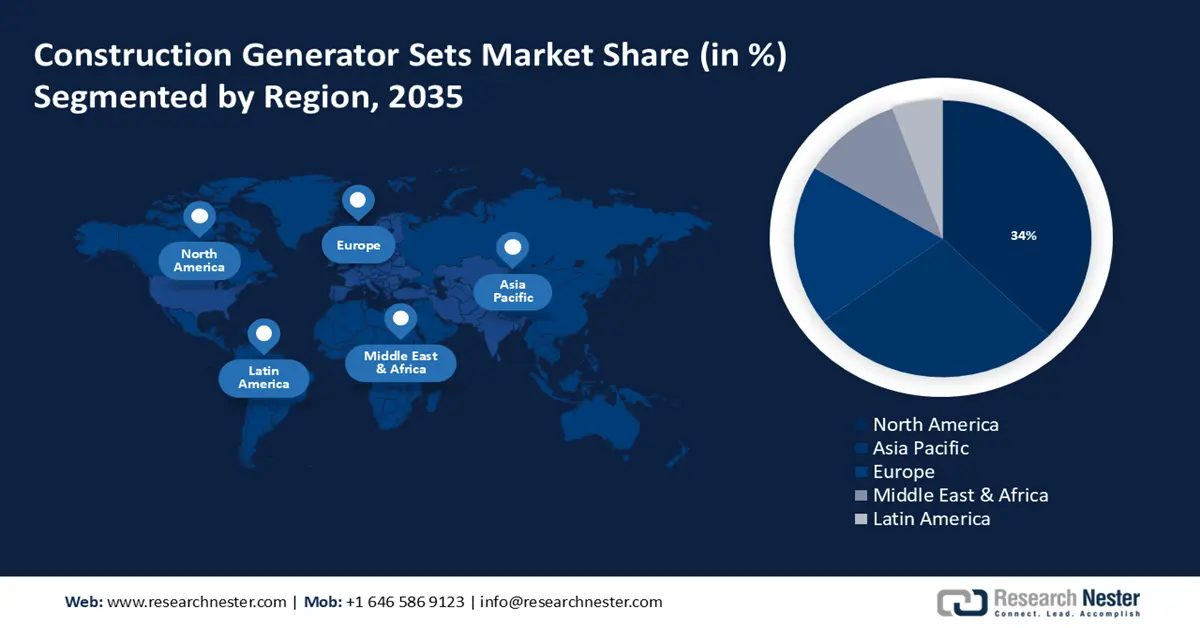

- Der nordamerikanische Markt für Baustromaggregate wird bis 2035 einen Marktanteil von über 34 % erreichen. Dies ist auf die steigende Nachfrage nach Notstromlösungen im Bausektor zurückzuführen, die durch technologische Fortschritte bei saubereren und effizienteren Stromaggregaten unterstützt wird.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 25 % erreichen. Dies wird durch das schnelle Wachstum der Infrastrukturentwicklung, insbesondere in China und Indien, und die damit verbundene steigende Nachfrage nach Baustromaggregaten vorangetrieben.

Segmenteinblicke:

- Das gasbetriebene Segment im Markt für Baustromaggregate wird voraussichtlich bis 2035 einen Marktanteil von 55 % erreichen, was auf die steigende Nachfrage nach Energieeffizienz und sauberen Energielösungen in abgelegenen Gebieten zurückzuführen ist.

- Das Segment >330 kVA–750 kVA im Markt für Baustromaggregate wird voraussichtlich bis 2035 einen Marktanteil von 22 % erreichen, was auf den steigenden Bedarf an zuverlässigen Stromversorgungslösungen aufgrund der zunehmenden Zahl von Bauprojekten zurückzuführen ist.

Wichtige Wachstumstrends:

- Strenge Vorschriften zur Senkung der CO2-Emissionen

- Wachstum der Urbanisierung und Bevölkerungsdichte

Große Herausforderungen:

- Strenge Vorschriften zur Senkung der CO2-Emissionen

- Wachstum der Urbanisierung und Bevölkerungsdichte

Hauptakteure: Deere & Company, Cummins Inc., Kirloskar, Caterpillar, Kohler Co., Atlas Copco, Powerica Limited, Sterling and Wilson Pvt. Ltd., Rapid Power Generation Ltd., Yamaha Motors Co., Ltd..

Global Baustromaggregate Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,66 Milliarden USD

- Marktgröße 2026: 11,45 Milliarden USD

- Prognostizierte Marktgröße: 23,44 Milliarden USD bis 2035

- Wachstumsprognosen: 8,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (34 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Baustromaggregate:

Wachstumstreiber

- Strenge Vorschriften zur Senkung des CO2-Ausstoßes – Die Regierung hat strenge Richtlinien erlassen, deren Hauptaugenmerk auf der Begrenzung der CO2-Emissionen liegt, da die Nachfrage nach tragbaren Stromaggregaten stetig steigt, was zu einem Wachstum des Marktes für Baustromaggregate führt. Diese Systeme tragen maßgeblich zu einer zuverlässigen und kompatiblen Stromversorgung in Baustellenumgebungen bei, was wiederum zur Produktivität und Effizienz zahlreicher Infrastrukturprojekte beiträgt. Einem kürzlich veröffentlichten Bericht aus dem Jahr 2022 zufolge wurden die jährlichen CO2-Emissionen von Diesel- und PMS-betriebenen Stromgeneratoren geschätzt. Diese Emissionen belaufen sich auf rund 1500 Tonnen CO2 pro Jahr, wobei die Dieselgeneratoren der Einrichtung 59 % ausmachen.

- Zunehmende Urbanisierung und Bevölkerungsdichte – Das stetige Bevölkerungswachstum und die zunehmende Expansion von Gewerbe- und Einzelhandelsflächen werden das Marktwachstum für Baustromaggregate ankurbeln. Generatoren sind für die Notstromversorgung bei Stromausfällen und für einen reibungslosen und unterbrechungsfreien Betrieb von großer Bedeutung. Auch der Aufschwung im Krankenhaussektor und die zunehmende Konzentration auf umweltfreundliche Gebäude dürften die Dynamik in diesem Sektor weiter beflügeln. Laut einem kürzlich veröffentlichten Bericht der Weltbank leben weltweit über 50 % der Bevölkerung in städtischen Gebieten, und bis 2045 wird sich diese Zahl um das 1,5-fache auf 6 Milliarden erhöhen. Um den wachsenden Bedarf der Stadtbevölkerung zu decken, greift die Stadtbevölkerung zunehmend auf Stromaggregate zurück.

Herausforderungen

- Hoher Wartungsaufwand für Generatoren – Betrieb und Wartung von Generatoren erfordern umfangreiches technisches Fachwissen, was in Gebieten mit begrenztem Zugang zu qualifiziertem Personal eine Herausforderung darstellen kann. Um den sicheren und effizienten Betrieb dieser Systeme zu gewährleisten, sind enorme Investitionen in Schulungsprogramme und den Aufbau lokaler Kapazitäten erforderlich.

- Dieselbetriebene Generatoren schädigen die Umwelt erheblich. Die mit ihnen verbundenen Umweltauswirkungen sind die hohe Kohlenstoffproduktion. Diese Generatoren tragen zur Luftverschmutzung und zur Veränderung der klimatischen Bedingungen bei.

Marktgröße und Prognose für Baugeneratoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

10,66 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

23,44 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Bau-Generator-Sets-Marktsegmentierung:

Segmentanalyse der Leistungsbewertung

Das Segment > 330 kVA – 750 kVA wird bis 2035 voraussichtlich einen Anteil von 22 % am weltweiten Markt für Baustromaggregate ausmachen. Das Segmentwachstum ist auf den steigenden Bedarf an zuverlässigen Stromversorgungslösungen zurückzuführen, der mit der zunehmenden Zahl von Baustellen und Infrastrukturprojekten einhergeht. Laut einem aktuellen Bericht werden im Baugewerbe üblicherweise Hochleistungsgeneratoren mit einer Leistung von 200 bis 2500 kW eingesetzt.

Kraftstoffsegmentanalyse

Prognosen zufolge wird das Segment der Gasgeneratoren bis 2035 einen Anteil von 55 % am weltweiten Markt für Baustromaggregate ausmachen. Dieses Wachstum ist auf den zunehmenden Fokus auf Energieeffizienz zurückzuführen, und die preisgünstige Alternative führt dazu, dass Verbraucher auf saubere Energielösungen setzen. Darüber hinaus wird die dezentrale Stromerzeugung vor allem in abgelegenen Gebieten immer beliebter und ist ein wichtiger Faktor für den Markt für Baustromaggregate. Die erdgasbetriebenen Generatoren bieten eine Leistung von 995 kWe bis 2000 kWe.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nennleistung |

|

Kraftstoff |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Baugeneratoren:

Markteinblicke Nordamerika

Die nordamerikanische Industrie wird bis 2035 voraussichtlich mit 34 % den größten Umsatzanteil ausmachen. Das Marktwachstum in der Region wird auch aufgrund der steigenden Nachfrage nach Notstromlösungen im Bausektor und in rauen Umgebungen erwartet, die bei extremen Wetterbedingungen wie Hurrikanen und Winterstürmen betrieben werden können. Diese Generatoren werden ein Umfeld schaffen, das sich positiv auf das Geschäft auswirkt. Darüber hinaus werden technologische Fortschritte zum Marktwachstum beitragen, da die Verbreitung saubererer und effizienterer Stromaggregate zunimmt. Laut einem aktuellen Bericht aus dem Jahr 2022 ist der Anteil des Bausektors mit 4,1 % in den USA und 7,4 % in Kanada relativ stabil geblieben. Der Gesundheitssektor erlebt ein schnelles Wachstum bei der Verbreitung dieser Generatoren, wobei der Schwerpunkt auf geringeren Emissionen, Kosteneffizienz und kontinuierlicher Verfügbarkeit der Aggregate liegt, was den Einsatz von Generatoren für den Bau vorantreibt.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt ist Schätzungen zufolge der zweitgrößte und wird bis Ende 2035 einen Anteil von etwa 25 % haben. Das Marktwachstum ist hauptsächlich auf die schnelle Entwicklung der Infrastruktur zurückzuführen. China ist der führende Hersteller von Stromaggregaten im asiatisch-pazifischen Raum. Einem aktuellen Bericht vom Januar 2019 zufolge verzeichnen Straßenbauprojekte im asiatisch-pazifischen Raum ein Gesamtvolumen von 2 Billionen US-Dollar. Davon befinden sich rund 800 Milliarden US-Dollar in der Ausführungsphase und 300 Milliarden US-Dollar in der Planungsphase. Den größten Anteil daran hat China mit 632 Milliarden US-Dollar, gefolgt von Indien mit Projekten im Wert von 218 Milliarden US-Dollar. Mit dem Wachstum der Infrastrukturprojekte vergrößert sich auch die Lücke zwischen Angebot und Nachfrage bei der Stromversorgung im ganzen Land, was zu einer Nachfrage nach Stromaggregaten für den Bau führt. Zudem sind mit Diesel betriebene Generatoren für das Land von Vorteil, da sie kostengünstig sind und der Lebensstandard steigt, was wiederum eine Nachfrage nach Notstromgeräten zur Folge hat.

Marktteilnehmer für Baustromaggregate:

- Deere & Company

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cummins Inc.,

- Kirloskar

- Raupe

- Kohler Co.

- Atlas Copco

- Powerica Limited

- Sterling und Wilson Pvt. Ltd.

- Rapid Power Generation Ltd.

- Yamaha Motors Co., Ltd.

Neueste Entwicklungen

- Yamaha Motor Co., Ltd. gab heute bekannt, dass das Unternehmen insgesamt drei Millionen Exemplare des Yamaha Performance Damper* produziert hat. Der Dämpfer ist ein Antivibrationsdämpfer für Automobile und wurde 2004 in Produktion genommen. Das Gerät wurde entwickelt, um minimale Verformungen und Vibrationen zu kontrollieren und zu absorbieren und trägt so zu mehr Stabilität und Komfort in verschiedenen Fahrzeugtypen bei. Nach der Entwicklung des Grundkonzepts im Jahr 2000 ging das Produkt im April 2004 erstmals in Serie. Die Gesamtzahl der Exemplare liegt mittlerweile bei drei Millionen.

- Kirloskar Oil Engines, führender Hersteller von Stromgeneratoren, hat die offizielle Markteinführung seiner gasbetriebenen Generatorenreihe bekannt gegeben. Der Fokus lag stets auf nachhaltiger Entwicklung und kundenorientierten Lösungen. Angesichts der wachsenden Sorge um Nachhaltigkeit und Gasverfügbarkeit blickten Branchensegmente auf Kirloskar Oil Engines als führenden Anbieter von Notstromlösungen, um alternative kraftstoffbasierte Generatoren zu entwickeln. Diese IoT-fähigen Gasgeneratoren laufen in Papua-Neuguinea selbst bei extremer Kälte sehr effizient und bieten zudem ein digitales Überwachungssystem, mit dem Benutzer die Leistung und wichtige Parameter des Generators in Echtzeit und von jedem beliebigen Standort aus überwachen können.

- Report ID: 5951

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.