Marktausblick für die Behandlung angeborener Anomalien:

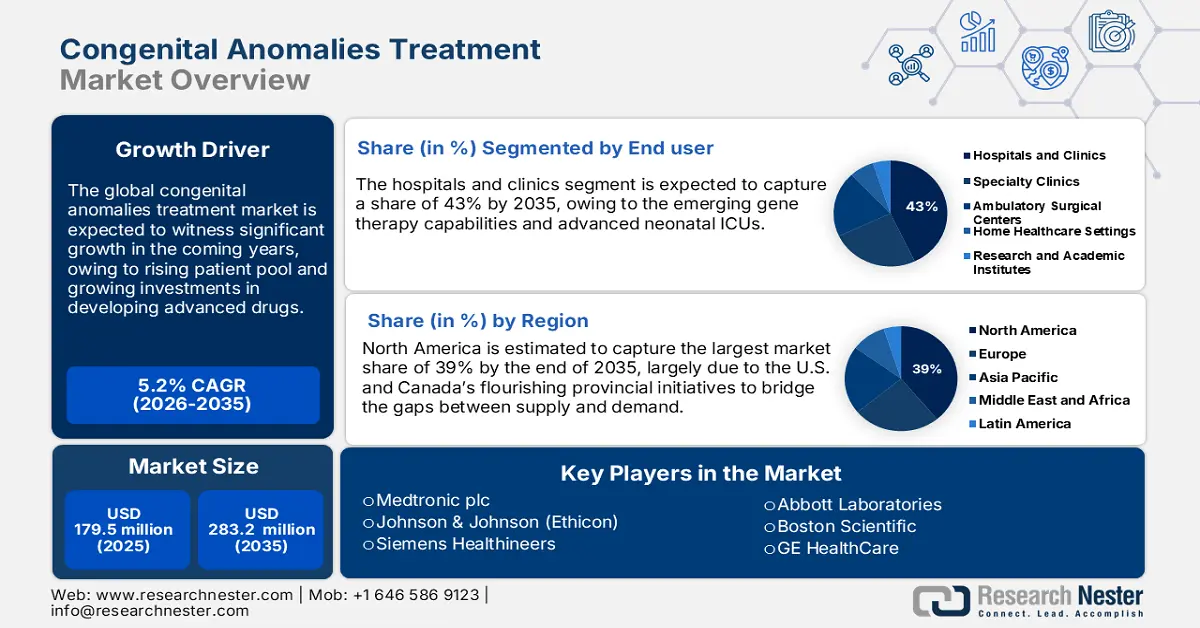

Der Markt für die Behandlung angeborener Fehlbildungen wird im Jahr 2025 auf 179,5 Millionen US-Dollar geschätzt und soll bis Ende 2035 auf 283,2 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für die Behandlung angeborener Fehlbildungen auf 188,8 Millionen US-Dollar geschätzt.

Der weltweite Markt für die Behandlung angeborener Fehlbildungen wächst aufgrund steigender Geburtenraten in Ländern mit vergleichsweise niedrigem Einkommen und verbesserter Diagnosemöglichkeiten in Ländern mit hohem Einkommen. Laut einem Bericht der Weltgesundheitsorganisation (WHO) vom Februar 2023 sterben durchschnittlich rund 240.000 Neugeborene innerhalb von 28 Tagen an angeborenen Erkrankungen, mehr als 170.000 Todesfälle ereignen sich zwischen dem ersten Lebensmonat und dem fünften Lebensjahr. Diese hohe Belastung führt zu einer steigenden Nachfrage nach Interventionen in den Frühstadien, insbesondere im Bereich der pränatalen Diagnostik und der Korrekturbehandlungen. Die Lieferketten sind weiterhin auf hochpräzise Importe von Wirkstoffen, Diagnostika und Implantaten angewiesen, insbesondere in Entwicklungsländern.

Zu den wichtigsten Komponenten der Lieferketten, die den Markt stützen, gehören pharmazeutische Wirkstoffe (API) für die pränatale und postnatale Diagnostik, chirurgische Instrumente für Korrektureingriffe sowie spezialisierte Ernährungs- und Therapieprodukte. Darüber hinaus geben aktuelle Trends Aufschluss über die Entwicklung des Erzeugerpreisindex (PPI) und des Verbraucherpreisindex (CPI), die vom US Bureau of Labor Statistics (BLS) erfasst werden. Laut einem Bericht des BLS vom September 2025 lag der Erzeugerpreisindex für chirurgische und medizinische Instrumente im Mai 2025 bei 157,8. Dieser Aufwärtstrend beeinflusst direkt die Kostenstruktur des Marktes sowie die nachgelagerten Preisstrategien und Investitionsentscheidungen.

PPI-Rohstoffindizes im Gesundheitswesen und ihre relative Bedeutung (Stand: Dezember 2022)

Indextitel | Relative Bedeutung in der Endnachfrage, Dezember 2022 (%) | Relative Bedeutung im Gesundheitswesen, Dezember 2022 (%) |

Gesundheitsdienstleistungen | 16.6 | 100,0 |

Ambulante Versorgung | 10.6 | 63,6 |

Ärztliche Betreuung | 4.0 | 23,7 |

Medizinische Labor- und diagnostische Bildgebungszentrum-Pflege | 0,3 | 2.4 |

Häusliche Krankenpflege und Hospizversorgung | 0,9 | 5.3 |

ambulante Krankenhausversorgung | 4.3 | 25.4 |

Zahnpflege | 1.1 | 6.7 |

Stationäre Versorgung | 6.0 | 35,8 |

stationäre Krankenhausbehandlung | 4,5 | 26,9 |

Pflegeheimbetreuung | 1.2 | 7.3 |

Betreuungszentrum für Menschen mit geistiger und Entwicklungsbeeinträchtigung | 0,3 | 1,5 |

Verkauf von Blut und Blutprodukten, Organen und Gewebe | 0,1 | 0,6 |

Quelle : US BLS

Markt für die Behandlung angeborener Fehlbildungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Gesundheitsausgaben und Fortschritte bei der Verbesserung der Behandlungsqualität: Regierungen sind bestrebt, ihre Gesundheitsbudgets zu erhöhen, um der steigenden Zahl von Behandlungen angeborener Fehlbildungen entgegenzuwirken. Laut einem Bericht der Weltgesundheitsorganisation (WHO) vom Dezember 2023 erreichten die Gesundheitsausgaben in den vorangegangenen vier Jahren mit 9,8 Billionen US-Dollar bzw. 10,3 % des weltweiten Bruttoinlandsprodukts (BIP) einen neuen Höchststand. Darüber hinaus trugen Länder mit niedrigem Einkommen lediglich 0,24 % der globalen Gesundheitsausgaben, obwohl sie einen Bevölkerungsanteil von 8 % an der Weltbevölkerung haben. Die steigenden Investitionen dürften das Marktwachstum maßgeblich vorantreiben, da die wachsenden Mittel Fortschritte in Diagnostik, Therapie und Chirurgie weltweit ermöglichen werden.

- Unerfüllte Bedürfnisse in Schwellenländern und Unternehmensinnovationen: Die Diskrepanz zwischen der Nachfrage nach Gesundheitsdienstleistungen und dem verfügbaren Angebot eröffnet etablierten Unternehmen und Start-ups gleichermaßen wichtige Wachstumschancen im Markt für die Behandlung angeborener Fehlbildungen. Unter den neuen Technologien hat die Telemedizin eine zentrale Rolle eingenommen, da sie die Beratungsprozesse deutlich verbessert hat. Laut einem Bericht der NLM vom Oktober 2023 gewinnt diese Innovation angesichts der Tatsache, dass fast 50 % der Geburtsfehler ohne eindeutige Ursache bleiben, was Diagnose und rechtzeitige Intervention erschwert, zunehmend an Bedeutung. Zu den bekannten Ursachen zählen elterliche Chromosomenanomalien (2 bis 4 %), anatomische und endokrine Erkrankungen (10 bis 27 %) sowie das Antiphospholipid-Syndrom (17 bis 20 %). Diese erfordern die initiale Expertise eines Spezialisten, die in ressourcenarmen Regionen oft schwer zu gewinnen ist.

- Zunehmende Häufigkeit von Geburtsfehlern und verbesserte regionale Meldesysteme: Die steigende Zahl gemeldeter angeborener Fehlbildungen trägt maßgeblich zum Marktwachstum bei. Laut einem Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2025 wurden in der Region Geburten in über 150 Krankenhäusern registriert, wobei mehr als 3.000 Fälle von Geburtsfehlern erfasst wurden. Das wachsende Bewusstsein für angeborene Fehlbildungen und deren Meldung verdeutlicht das Ausmaß des Problems und die Notwendigkeit frühzeitiger Diagnose, Intervention und spezialisierter Behandlung. Eine verbesserte Gesundheitsinfrastruktur und leistungsfähigere Überwachungssysteme für Geburtsfehler ermöglichen eine bessere Früherkennung und ein optimiertes Management angeborener Fehlbildungen. Mit zunehmendem Bewusstsein bei medizinischem Fachpersonal und Eltern steigt auch die Nachfrage nach chirurgischen Eingriffen, therapeutischen Geräten und kontinuierlicher medizinischer Versorgung.

Risiko schwerwiegender angeborener Fehlbildungen im Zusammenhang mit ausgewählten Arzneimitteln (2025)

Arzneimittel | (Lebendgeburten/MCM %) (schwere angeborene Fehlbildungen) | Angepasst ODER | Angepasst ODER |

Butylscopolamin | 72/6 (8,3 %) | 2,92 (1,26-6,79) | 1,79 (0,61-5,25) |

Budesonide | 89/10 (11,2 %) | 3,35 (1,68-6,69) | 2,38 (0,82-6,92) |

Liraglutid | 55/8 (14,5 %) | 3,52 (1,59-7,82) | 0,74 (0,20-2,70) |

Insulin glargin | 460/45 (9,8 %) | 2,71 (1,98-3,72) | 0,93 (0,39-2,24) |

Insulin (human) | 601/49 (8,2 %) | 2,59 (1,91-3,51) | 0,61 (0,29-1,31) |

Insulin (human) | 1069/86 (8,0 %) | 2,53 (2,01-3,17) | 0,81 (0,44-1,50) |

Insulin aspart | 1495/125 (8,4 %) | 2,43 (2,01-2,93) | 1,34 (0,52-3,46) |

Insulin detemir | 473/35 (7.4) | 2.12 (1.48-3.02) | 1,09 (0,46-2,62) |

Quelle: NLM

Herausforderungen

- Strenge Zulassungsverfahren: Das Marktwachstum und die Marktakzeptanz werden im Bereich der Behandlung angeborener Fehlbildungen durch die strengen Zulassungs- und Regulierungsauflagen vor der Markteinführung von Medikamenten und Produkten erheblich beeinträchtigt. Die hohen Kosten für Forschung, Entwicklung und Markteinführung führen zu einem hohen Investitionsbedarf. Klinische Studien mit anschließendem strengem Zulassungsverfahren sind kostenintensiv und erschweren es kleineren Anbietern, sich Wettbewerbsvorteile zu verschaffen. Darüber hinaus kann die lange Dauer des Zulassungsverfahrens die Einführung innovativer Behandlungen verzögern und die Marktdynamik beeinträchtigen. Die regulatorischen Komplexitäten verursachen zusätzliche Kosten für die Endverbraucher und schränken die Verfügbarkeit und Akzeptanz in Schwellenländern ein.

- Mangelndes Bewusstsein und unzureichende Früherkennung: Der Markt ist durch mangelndes Wissen über angeborene Fehlbildungen bei Eltern und teilweise sogar bei medizinischem Fachpersonal eingeschränkt, insbesondere in ressourcenarmen Regionen. Dies führt häufig zu verzögerter Diagnose und Behandlung und mindert somit die Wirksamkeit der Intervention. Darüber hinaus erschwert der schlechte Zugang zu fortschrittlicheren Diagnoseverfahren und spezialisierten medizinischen Einrichtungen in ländlichen oder strukturschwachen Gebieten die Früherkennung und rechtzeitige Intervention, was das Marktwachstum und bessere Behandlungsergebnisse für die Patienten behindert.

Marktgröße und Prognose für die Behandlung angeborener Fehlbildungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

179,5 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

283,2 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung angeborener Anomalien:

Endnutzersegmentanalyse

Im Marktsegment der Behandlung angeborener Fehlbildungen wird der Sektor der Krankenhäuser und Kliniken voraussichtlich mit einem Anteil von 43 % im Prognosezeitraum den Markt dominieren. Dieses Wachstum ist auf die Zentralisierung von Expertise im Bereich angeborener Fehlbildungen, die zunehmende Verbreitung von Gentherapien und die Modernisierung neonatologischer Intensivstationen zurückzuführen. Laut einem Bericht der CMS vom Juni 2025 stiegen die Ausgaben für Ärzte und klinische Dienstleistungen um 7,4 % auf 978 Milliarden US-Dollar, nachdem sie 2022 lediglich 4,6 % des BIP ausgemacht hatten. Der Ausgabenanstieg führt zu einer erhöhten Nachfrage nach spezialisierten pädiatrischen und chirurgischen Leistungen in Krankenhäusern. Darüber hinaus verbessern sich die Behandlungsergebnisse durch die Bereitstellung multidisziplinärer Behandlungsteams in Krankenhäusern für das integrierte Management komplexer angeborener Erkrankungen, was das Marktwachstum zusätzlich fördert.

Segmentanalyse nach Behandlungsart

Im Prognosezeitraum wird erwartet, dass das Teilsegment der chirurgischen Interventionen im Markt für die Behandlung angeborener Herzfehler den größten Marktanteil unter den Behandlungsarten einnehmen wird. Eingriffe wie die Korrektur von Vorhofseptumdefekten und der Fallot-Tetralogie sind aufgrund der hohen weltweiten Geburtsrate von entscheidender Bedeutung für die Behandlung dieser Fehlbildungen. Bei solch komplexen Herzoperationen muss die Kanülierungsstrategie sorgfältig im Vorfeld geplant und das geeignete Instrument ausgewählt werden. Laut einem Bericht der NLM vom November 2023 wird bei Patienten unter 30 kg meist die zentrale Kanülierung (aortal/bikaval) bevorzugt, bei Patienten zwischen 30 und 50 kg kommt eine Hybridstrategie zum Einsatz, und bei Patienten über 50 kg wird in der Regel eine vollständig periphere Kanülierung angewendet. Dieser differenzierte Ansatz erhöht insbesondere in der Kinderherzchirurgie die operative Präzision und die Patientensicherheit.

Segmentanalyse der Diagnosemethode

Im Prognosezeitraum wird erwartet, dass das Teilsegment der pränatalen Diagnostik im Markt für die Behandlung angeborener Fehlbildungen den größten Marktanteil im Bereich der Diagnoseverfahren einnehmen wird. Dieses Wachstum wird durch das zunehmende Bewusstsein für Früherkennung, die steigende Nutzung nicht-invasiver pränataler Tests (NIPT) und Verbesserungen in der Ultraschalltechnologie sowie durch Gentests vorangetrieben. Zum einen gibt es staatliche Initiativen zur Förderung der Müttergesundheit, zum anderen unterstützen wichtige Leitlinien für die routinemäßige pränatale Versorgung in Industrie- und Schwellenländern diese Entwicklung. Die durch pränatale Diagnostik erreichte Früherkennung ermöglicht eine rechtzeitige medizinische Planung und Intervention und führt zu einer signifikanten Verbesserung der neonatalen Ergebnisse.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsart |

|

Therapieart |

|

Endbenutzer |

|

Diagnoseverfahren |

|

Produkttyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung angeborener Fehlbildungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

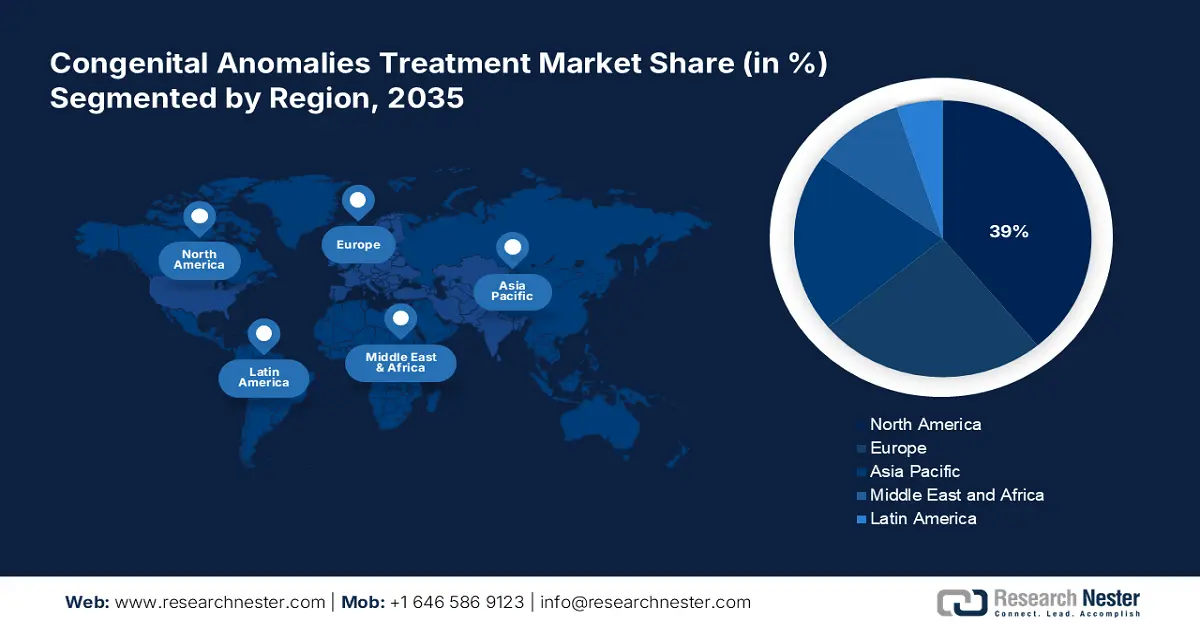

Der nordamerikanische Markt wird voraussichtlich bis Ende 2035 mit einem Anteil von 39 % den größten Marktanteil halten. Dies ist vor allem auf die erfolgreichen Initiativen der US-amerikanischen und kanadischen Provinzen zurückzuführen, die darauf abzielen, die Lücken zwischen Angebot und Nachfrage zu schließen. Laut einem Bericht der CMS vom Dezember 2024 stiegen die Gesundheitsausgaben in den USA im Jahr 2023 um 7,5 % auf 4,9 Billionen US-Dollar bzw. 14.570 US-Dollar pro Kopf. Die Gesundheitsausgaben entsprachen damit 17,6 Prozent des Bruttoinlandsprodukts. Dank dieses Anstiegs erhalten jährlich Tausende von Patienten besseren Zugang zur medizinischen Versorgung. Die Präsenz renommierter Pharma- und Biotech-Unternehmen hat zudem die Entwicklung moderner Therapien und Diagnostika für angeborene Erkrankungen beschleunigt.

Der Markt für die Behandlung angeborener Fehlbildungen in den USA wächst aufgrund steigender Investitionen im Gesundheitswesen und des verbesserten Zugangs zu spezialisierten medizinischen Leistungen. Laut einem Bericht der CMS vom Juni 2025 stiegen die Ausgaben für verschreibungspflichtige Medikamente im Jahr 2023 um 11,4 % auf rund 449,7 Milliarden US-Dollar. Diese Wachstumsrate übertrifft den Anstieg von 7,8 % im Jahr 2022 und ist auf die verstärkte Nutzung fortschrittlicher Therapien zurückzuführen. Die gestiegenen Arzneimittelausgaben tragen direkt zum Markt für neuartige Behandlungen angeborener Erkrankungen bei. Weitere Möglichkeiten bieten staatliche Förderprogramme für seltene Erkrankungen und Interventionen in den frühesten Stadien, um ein tragfähiges System für die Diagnose und Behandlung angeborener Fehlbildungen zu schaffen.

Der Markt für die Behandlung angeborener Fehlbildungen in Kanada wächst aufgrund erhöhter staatlicher Investitionen in die Gesundheitsinfrastruktur und Initiativen zur Verbesserung der Mütter- und Kindergesundheit. Laut einem Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2025 hat sich die Lebenserwartung bei Geburt in Kanada um 2,4 Jahre von 79,1 auf 81,6 Jahre verbessert. Dies spiegelt Fortschritte in der Früherkennung und der effektiven Behandlung verschiedener Erkrankungen, einschließlich angeborener Fehlbildungen, wider. Diese Verbesserung führt zu positiven Veränderungen durch optimierte Gesundheitsdienstleistungen und unterstreicht den Bedarf an neuen Behandlungsmethoden für angeborene Fehlbildungen. Durch das wachsende Bewusstsein von medizinischem Fachpersonal und Eltern für Frühinterventionsmöglichkeiten besteht landesweit eine große Nachfrage nach solchen spezialisierten Behandlungen.

Prävalenz ausgewählter angeborener Anomalien (pro 10.000 Geburten) (2023)

Anomalieart | Rate (pro 10.000) | Trend |

Neuralrohrdefekte | 4.8 | Stabil |

Genitalanomalien | 68,0 | Stabil |

Angeborene Herzfehler | 20.8 | Stabil |

Gliedmaßendefekte | 4.0 | Stabil |

Mund- und Gesichtsspalten | 15.8 | Stabil |

Zwerchfellhernie | 3.1 | Stabil |

Bauchwanddefekte | 5.8 | Abnehmend |

Gastrointestinale Defekte | 14.2 | Stabil |

Chromosomale Defekte | 18.0 | Stabil |

ZNS-Defekte | 5.3 | Abnehmend |

Harnwegsdefekte | 13.8 | Zunehmend |

Defekte der Sinnesorgane | 4.9 | Stabil |

Quelle: Regierung von Kanada

Einblicke in den asiatisch-pazifischen Markt

Der Markt für die Behandlung angeborener Fehlbildungen im asiatisch-pazifischen Raum wird aufgrund steigender Investitionen im Gesundheitswesen und der Pharmaindustrie, technologischer Fortschritte und einer Zunahme der Erkrankungsfälle voraussichtlich bis Ende 2035 das schnellste Wachstum verzeichnen. Laut einem OECD-Bericht vom November 2022 liegt die durchschnittliche Neugeborenensterblichkeit in Ländern mit niedrigem und mittlerem Einkommen in der Region weiterhin bei 15,8 Todesfällen pro 1.000 Lebendgeburten. Diese Zahlen verdeutlichen die dringenden Herausforderungen im Bereich der Behandlung von angeborenen Fehlbildungen und den Bedarf an grundlegenden und fortgeschrittenen Behandlungen sowie einer entsprechenden Infrastruktur. Da die meisten Länder pränatale Screening-Programme einführen und ausbauen, besteht berechtigter Optimismus hinsichtlich eines positiven Wachstums dieses Marktes, das durch Investitionen in moderne Medizintechnik zusätzlich gefördert wird.

Der Markt für die Behandlung angeborener Fehlbildungen in Indien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist vor allem auf förderliche Regierungsrichtlinien und -initiativen zurückzuführen. Laut einem Bericht von Invest India vom Mai 2025 wird der Markt für Medizinprodukte in Indien voraussichtlich ein Volumen von rund 14 Milliarden US-Dollar erreichen und bis 2030 auf 30 Milliarden US-Dollar ansteigen. Indien verfügt nach Japan, China und Südkorea über den viertgrößten Markt für Medizinprodukte in Asien und zählt zu den 20 größten Märkten weltweit. Darüber hinaus treiben das wachsende Bewusstsein für angeborene Erkrankungen und der Ausbau der Gesundheitsinfrastruktur in städtischen und ländlichen Gebieten die Nachfrage nach modernen Behandlungsmethoden im ganzen Land an.

Der Markt für die Behandlung angeborener Fehlbildungen in China wächst aufgrund zunehmender staatlicher Förderung von Innovationen im Gesundheitswesen, steigendem Bewusstsein für Geburtsfehler und verbessertem Zugang zu spezialisierter medizinischer Versorgung. Laut einem Bericht der National Library of Medicine (NLM) vom April 2023 veröffentlichte und verbreitete das Center for Drug Evaluation (CDE) im Jahr 2022 über 100 Konsultationsentwürfe für Leitlinien zur Arzneimittelforschung und -entwicklung. Dies unterstreicht die beschleunigte Entwicklung und Zulassung innovativer Therapien in China, darunter auch Therapien für seltene oder angeborene Erkrankungen. Die zahlreichen regulatorischen Neuerungen sowie die hohen Investitionen in die pädiatrische Gesundheitsversorgung und die Pränataldiagnostik führen landesweit zu einer höheren Früherkennungs- und Behandlungsrate angeborener Fehlbildungen.

Einblicke in den europäischen Markt

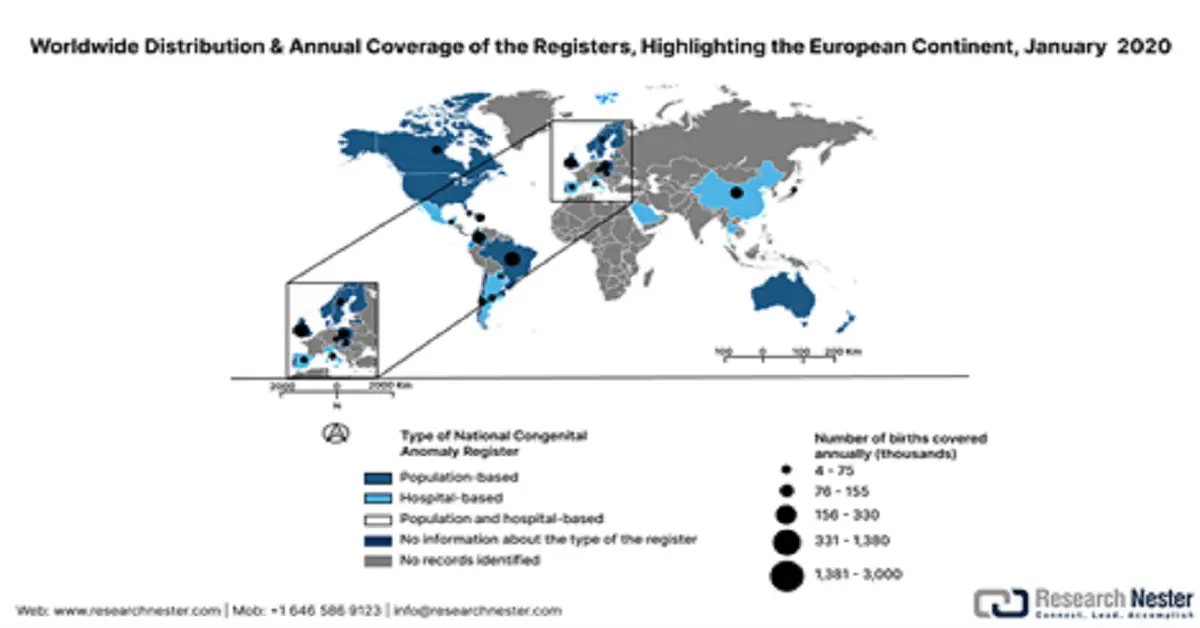

Der europäische Markt verzeichnet ein stetiges Wachstum, ein fortschrittliches Gesundheitssystem und entsprechende Regulierungsmechanismen sowie höhere Investitionen in Medizintechnik. Laut einem OECD-Bericht vom Dezember 2022 sanken die Screeningraten für Brust- und Gebärmutterhalskrebs jedoch länderübergreifend um durchschnittlich 6 %, was auf Lücken in der präventiven Versorgung hinweist. Das nachfolgende Dokument fasst die Merkmale der 14 Register für angeborene Fehlbildungen in der Region sowie die nationale Abdeckung zusammen, die aus dem Datensatz der Nationalen Register für angeborene Fehlbildungen extrahiert wurde. Es umfasst Kodierungssysteme, Überwachungspraktiken, Schwangerschaftsausgänge und Registerdetails, die den EUROCAT- und ICBDSR-Standards entsprechen.

Europäische Register für angeborene Anomalien mit nationaler Abdeckung, 10. Januar 2020

Land | Registrierungsname | Erstellungsjahr | Typ | Netzwerk | Geburten (in Tausend, Abdeckung in %) | Obligatorisch | Zeitlimit | Anomalieart | Codierung | Schwangerschaftsausgänge | Überwachung |

Tschechische Republik | Nationales Register für angeborene Anomalien (NRCA) | 1964 | Bevölkerung | ICBDSR, EUROCAT | 110 (100 %) | Ja | 15 Jahre | – | ICD | Lebendgeburt, Totgeburt, TOPFA | Ja |

Dänemark | Dänisches Geburtenregister | 1973 | Bevölkerung | – | – | – | 1 Jahr | – | ICD | Lebendgeburt, Totgeburt, TOPFA | – |

England | NCARDRS | 2015 | Bevölkerung | BINOCAR, ICBDSR | 610 (100 %) | NEIN | – | Hauptfach, Nebenfach | ICD | Lebendgeburt, Totgeburt, TOPFA | – |

Finnland | Register angeborener Fehlbildungen | 1963 | Bevölkerung | ICBDSR, EUROCAT | 60 (100 %) | Ja | 1 Jahr | Wesentlich | ICD | Lebendgeburt, Totgeburt, TOPFA | Ja |

Ungarn | Ungarisches Register für angeborene Fehlbildungen (HCAR) | 1962 | Bevölkerung | ICBDSR, EUROCAT | 100 (100%) | Ja | 1 Jahr | Hauptfach, Nebenfach | ICD (modifiziert) | Lebendgeburt, Totgeburt, TOPFA | – |

Lettland | Register der Patienten, die an bestimmten Krankheiten leiden | 1987 | Bevölkerung | EUROCAT | 19,2 (100 %) | Ja | 18 Jahre | – | – | Lebendgeburt, Totgeburt, TOPFA | – |

Malta | Maltesisches Register für angeborene Anomalien (MCAR) | 1985 | Bevölkerung | ICBDSR, EUROCAT | 4 (100 %) | NEIN | 1 Jahr | Hauptfach, Nebenfach | ICD | Lebendgeburt, Totgeburt | – |

Norwegen | Medizinisches Geburtenregister Norwegens (MBRN) | 1967 | Bevölkerung | ICBDSR, EUROCAT | 60 (100 %) | Ja | 1 Jahr | – | ICD-BPA | Lebendgeburt, Totgeburt, TOPFA | Ja |

Polen | Polnisches Register für angeborene Fehlbildungen (PRCM) | 1997 | Bevölkerung | EUROCAT | 300 (85 %) | Ja | 2 Jahre | Hauptfach, Nebenfach | ICD | Lebendgeburt, Totgeburt, TOPFA | Ja |

Portugal | Portugiesisches Nationalregister für angeborene Anomalien (RENAC) | 1995 | Bevölkerung | EUROCAT | – | NEIN | Neugeborenenperiode | Wesentlich | ICD | Lebendgeburt, Totgeburt, TOPFA | Ja |

Schottland | Schottisches Register für verknüpfte Routinedaten zu angeborenen Anomalien | 2018 | Bevölkerung | EUROCAT | 50-55 (100%) | Hybrid | 1 Jahr | Wesentlich | ICD | Lebendgeburt, Totgeburt, TOPFA | – |

Slowakei | Teratologisches Informationszentrum, Slowakische Medizinische Universität | 1964 | Bevölkerung | ICBDSR | 55 (100 %) | Ja | Krankenhausbasiert | – | – | Lebendgeburt, Totgeburt, TOPFA | – |

Schweden | Schwedisches Medizinisches Geburtenregister (MBR) | 1964 | Bevölkerung | ICBDSR, EUROCAT | 100-120 (100%) | Ja | 1 Jahr | – | ICD | Lebendgeburt, Totgeburt, TOPFA | Ja |

Wales | Register und Informationsdienst für angeborene Anomalien in Wales (CARIS) | 1998 | Bevölkerung | BINOCAR, ICBDSR, EUROCAT | 35 (100 %) | NEIN | 1 Jahr | Hauptfach, Nebenfach | ICD | Lebendgeburt, Totgeburt, TOPFA | – |

Quelle: Scielosp, Januar 2020

Der Markt für die Behandlung angeborener Fehlbildungen in Großbritannien wird aufgrund von Fortschritten in der Frühdiagnostik, der pädiatrischen Versorgung und chirurgischen Innovationen voraussichtlich wachsen. Laut einem Bericht des ONS vom Mai 2024 stiegen die gesamten Gesundheitsausgaben 2023 nominal um 5,6 %, was zeigt, dass der wirtschaftliche Druck die Ausgaben real beeinflusste. Großbritannien investiert weiterhin gezielt in wichtige Gesundheitsdienstleistungen, darunter die Mütter- und Neugeborenenversorgung. Die zunehmende Bedeutung genetischer Screening-Programme und NHS-Initiativen zur Früherkennung, Intervention und Behandlung angeborener Erkrankungen wird dazu beitragen, die Nachfrage nach fortschrittlichen Behandlungsmethoden in den kommenden Jahren aufrechtzuerhalten.

Der Markt in Deutschland dürfte aufgrund starker staatlicher Initiativen zur Verbesserung der Mütter- und Kindergesundheit sowie kontinuierlicher Investitionen in Forschung und Entwicklung wachsen. Laut einem Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2024 gab Deutschland 2022 rund 12,7 % seines BIP für Gesundheit aus. Die Regierung fördert die Früherkennung durch bundesweite pränatale Screening-Programme, und es gibt Regelungen, die den Zugang zu spezialisierter pädiatrischer Versorgung gewährleisten. Darüber hinaus bietet die starke Forschungs- und Entwicklungslandschaft öffentlichen und privaten Unternehmen vielfältige Möglichkeiten, Innovationen in den Bereichen Gentherapie, regenerative Medizin und fortschrittliche Operationstechniken voranzutreiben und so verbesserte Behandlungsmethoden für angeborene Fehlbildungen zu entwickeln.

Zielkrankheiten des Neugeborenenscreenings in Deutschland, ihre Prävalenz und das Jahr ihrer Aufnahme in das nationale Screeningprogramm (2022)

Krankheit | Einstufung | Prävalenz |

Sehr langkettiger Acyl-CoA-Dehydrogenasemangel (VLCAD) | Fettsäureoxidationsstörung, eine Stoffwechselerkrankung | 1:75 562 |

Mittelkettiger Acyl-CoA-Dehydrogenase-Mangel (MCAD) | Fettsäureoxidationsstörung, eine Stoffwechselerkrankung | 1:10 086 |

Langkettiger-3-OH-Acyl-CoA-Dehydrogenase-Mangel (LCHAD) | Fettsäureoxidationsstörung, eine Stoffwechselerkrankung | 1:141 824 |

Carnitin-Palmitoyltransferase-1-Mangel (CPT-1) | Carnitinzyklusdefekt, Stoffwechselerkrankung | 1:576 159 |

Carnitin-Palmitoyltransferase-2-Mangel (CPT-2) | Carnitinzyklusdefekt, Stoffwechselerkrankung | |

Carnitin-Acylcarnitin-Translokase-Mangel (CACT) | Carnitinzyklusdefekt, Stoffwechselerkrankung | |

Phenylketonurie (PKU) und Hyperphenylalaninämie (HPA) | Aminosäurestoffwechselstörung, Stoffwechselerkrankung | 1:5 262 |

Ahornsirupkrankheit (MSUD) | Aminosäurestoffwechselstörung, Stoffwechselerkrankung | 1:170 714 |

Tyrosinämie Typ 1 | Aminosäurestoffwechselstörung, Stoffwechselerkrankung | 1:135 000*2 |

Glutarazidurie Typ 1 (GA1) | Stoffwechselerkrankung, Organoazidopathie | 1:139 675 |

Isovalerianazidämie (IVA) | Stoffwechselerkrankung, Organoazidopathie | 1:89 500 |

Biotinidasemangel | Stoffwechselerkrankung | 1:28 365 |

Galaktosämie | Kohlenhydratstoffwechselstörung, Stoffwechselerkrankung | 1:76 821 |

Primäre Hypothyreose | Endokrinopathie | 1:3 338 |

Adrenogenitales Syndrom (AGS) | Endokrinopathie | 1:14 917 |

Zystische Fibrose (CF) | Lungenerkrankung | 1:5 400*1 |

Schwerer kombinierter Immundefekt (SCID) | Immunerkrankung | 1:32 500*2 |

5q-assoziierte spinale Muskelatrophie (SMA) | Muskelerkrankung | |

Sichelzellanämie (SCD) | Hämatologische Erkrankung | |

Gesamt | 1:1 333 |

Quelle : NIH

Wichtige Akteure auf dem Markt für die Behandlung angeborener Fehlbildungen:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für die Behandlung angeborener Fehlbildungen ist hart umkämpft, da die großen globalen Gesundheitsunternehmen mit strategischen Initiativen um Marktanteile konkurrieren. Zu den wichtigsten Akteuren auf dem globalen Markt für die Behandlung angeborener Fehlbildungen zählen Medtronic plc, Johnson & Johnson (Ethicon), Siemens Healthineers, Abbott Laboratories und Boston Scientific. Durch Fusionen und Übernahmen diversifizieren diese Unternehmen ihre Produktlinien und erweitern ihre Kompetenzen in der Behandlung komplexer angeborener Fehlbildungen. Forschung, Entwicklung und Anwendung (FE&A) bilden den Schwerpunkt in diesem Bereich, wobei verstärkt in fortschrittliche chirurgische Instrumente, Pränataldiagnostik, Gentherapien und minimalinvasive Verfahren investiert wird.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Land | Marktanteil (2025) |

Medtronic plc | Irland | 16,2 % |

Johnson & Johnson (Ethicon) | UNS | 13,1 % |

Siemens Healthineers | Deutschland | 11,2 % |

Abbott Laboratories | UNS | 10,3 % |

Boston Scientific | UNS | 9,5 % |

GE Healthcare | UNS | xx% |

F. Hoffmann-La Roche Ltd. | Schweiz | xx% |

Terumo Corporation | Japan | xx% |

B. Braun Melsungen AG | Deutschland | xx% |

Dr. Reddy's Laboratories | Indien | xx% |

Samsung Medison | Südkorea | xx% |

CSL Limited (CSL Behring) | Australien | xx% |

Sanofi SA | Frankreich | xx% |

Baxter International Inc. | UNS | xx% |

Duopharma Biotech Berhad | Malaysia | xx% |

Quellen : NLM, NIH, WHO, CDC, HRSA

Nachfolgend sind die von den einzelnen Unternehmen im Markt für die Behandlung angeborener Anomalien abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Dezember 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA Crenessity (crinecerfont) in Kombination mit Glukokortikoiden (Steroiden) zur Behandlung von Kindern ab 4 Jahren mit klassischer kongenitaler Nebennierenhyperplasie.

- Im November 2024 erhielt PTC Therapeutics die FDA-Zulassung für die AADC-Defizienz-Gentherapie. Es handelt sich um das erste in den USA zugelassene Medikament, das direkt ins Gehirn verabreicht wird. Dieses revolutionäre Medikament ist für Kinder und Erwachsene gleichermaßen geeignet.

- Report ID: 2702

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.