Marktausblick für die zervikale Fusion:

Der Markt für zervikale Fusion wird im Jahr 2025 auf 7,2 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 10,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 4,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für zervikale Fusion auf 7,5 Milliarden US-Dollar geschätzt.

Zu den wichtigsten Wachstumstreibern des Marktes zählen die steigende Zahl von Patienten aufgrund der alternden Bevölkerung und die zunehmende Verbreitung von Wirbelsäulenerkrankungen. Der Markt operiert innerhalb einer komplexen globalen Lieferkette, die Rohstoffe, Wirkstoffe, Medizinprodukte und Fertigprodukte umfasst. Titan, PEEK-Polymere, Knochentransplantate und Wirbelsäuleninstrumentierungssysteme gehören zu den wichtigsten Komponenten. Diese Materialien werden von Herstellern aus verschiedenen Regionen bezogen, wobei die wichtigsten Importländer die USA, Deutschland, China, Singapur und die Niederlande sind. Laut einem Bericht von IBEF vom Juli 2022 stiegen die Importe von Medizintechnik nach Indien von 4.569 Crore Rupien (572 Millionen US-Dollar) auf 40.649 Crore Rupien (5,08 Milliarden US-Dollar) im Zeitraum 2021/22, wobei Elektronik und Geräte den größten Anteil der Importe ausmachten.

Darüber hinaus haben die Handelsströme einen erheblichen Einfluss auf den Markt, wobei Deutschland und Südkorea zu den aktivsten Exportländern zählen. Laut einem Bericht der Internationalen Handelsverwaltung vom August 2025 ist der deutsche Markt für Medizinprodukte der größte der Welt und hat ein Volumen von rund 44 Milliarden US-Dollar. Diese starke Exportstärke ist auf eine hervorragende Produktionsinfrastruktur und hohe Qualitätsstandards zurückzuführen. Südkorea investiert zudem massiv in Innovation und internationale Kooperationen, um seinen Marktanteil weiter auszubauen. Einem Bericht der Internationalen Handelsverwaltung vom Dezember 2023 zufolge haben die Importe chinesischer Medizinprodukte nach Südkorea in den letzten fünf Jahren einen deutlichen Anstieg von 346 Millionen US-Dollar auf 658 Millionen US-Dollar verzeichnet.

Markt für zervikale Fusion – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Alternde Bevölkerung und zunehmende Häufigkeit von Wirbelsäulenerkrankungen : Die alternde Bevölkerung ist einer der wichtigsten Treiber für die Marktentwicklung. Mit zunehmendem Alter treten degenerative Wirbelsäulenerkrankungen wie die zervikale Spondylose und die degenerative Bandscheibenerkrankung häufiger auf, was wiederum die Notwendigkeit von Operationen wie der Versteifung der Halswirbelsäule erhöht. Laut einem Bericht der NLM vom Oktober 2022 liegt die Rate der Wirbelsäulendeformitäten im Erwachsenenalter (ASD) zwischen 2 % und 32 %, wobei 68 % der älteren Bevölkerung betroffen sind. Ältere Menschen mit ASD gelten als besonders gefährdete Gruppe, deren Zahl aufgrund der steigenden Lebenserwartung, des demografischen Wandels und verbesserter Diagnosemöglichkeiten zunimmt.

- Technologische Fortschritte in der Chirurgie : Dank des Fortschritts in der Operationstechnik sind die Ergebnisse von zervikalen Fusionsoperationen deutlich besser geworden. Traditionell werden Pedikelschrauben zur internen Fixierung manuell unter Verwendung anatomischer Orientierungspunkte und Röntgenbildern eingesetzt. Ein Bericht der National Library of Medicine (NLM) vom September 2024 weist jedoch darauf hin, dass in etwa 17 bis 40 % der Fälle eine Fehlplatzierung der Schraube vorkommt. Dies birgt das Risiko von Nerven- und Gefäßverletzungen, einer Beeinträchtigung der Wirbelsäulenstabilität und weiterer schwerwiegender Komplikationen, die meist eine erneute Operation erforderlich machen. Im Gegensatz dazu ermöglicht die Einführung roboterassistierter Systeme und Navigation eine hochpräzise Schraubenplatzierung mit minimalem Fehlerrisiko. Dies erhöht die Patientensicherheit und verkürzt die Genesungszeit.

- Steigende Gesundheitsausgaben und Erstattungspolitik : Die Ausgaben von Ärzten für operative Eingriffe sind aufgrund der gestiegenen Verfügbarkeit von Leistungen gestiegen. Laut einem Bericht der indischen Regierung vom Januar 2025 beliefen sich die Gesundheitsausgaben in Indien im laufenden Zeitraum beispielsweise auf 7.897,6 Milliarden INR (94,5 Milliarden USD), wovon 1.147,01 Milliarden INR (13,7 Milliarden USD) auf Investitionsausgaben entfielen. Diese steigenden öffentlichen Gesundheitsausgaben fördern den Ausbau der Gesundheitsinfrastruktur und erhöhen die chirurgischen Kapazitäten in städtischen und ländlichen Krankenhäusern. Sobald die Erstattungsleistungen durch nationale Gesundheitsprogramme erweitert werden, werden sich immer mehr Patienten für komplexere Wirbelsäuleneingriffe wie die zervikale Fusion entscheiden.

Multivariable logistische Regressionsanalyse klinischer Studien zu Risikofaktoren für die Fusion nach Laminektomie (2025)

Risikofaktor | Chancenverhältnis | 95%-KI Untere Grenze | 95%-Konfidenzintervall (obere Grenze) | p-Wert |

Diabetes | 0,9 | 0,7 | 1.2 | 0,5 |

Tabak | 1.1 | 0,8 | 1.4 | 0,2 |

Fettleibigkeit | 1.4 | 1.1 | 1.9 | <0,01 |

Männliches Geschlecht | 1.2 | 0,9 | 1,5 | 0,1 |

Alter | 0,9 | 0,9 | 1.0 | 0,0 |

Elixhauser-Komorbiditätsindex | 1.0 | 1.0 | 1.0 | 0,0 |

Osteoporose | 0,9 | 0,6 | 1,5 | 0,9 |

Quelle: NLM

Herausforderungen

- Regulatorische Hürden und Compliance-Anforderungen: Die Branche für zervikale Fusionschirurgie sieht sich mit strengen regulatorischen Auflagen konfrontiert, die sowohl die Produktzulassung als auch den Markteintritt verzögern. Die Standards für Sicherheit und Wirksamkeit von Medizinprodukten variieren von Land zu Land, sodass Unternehmen, die ihre Produkte international vermarkten möchten, mehrere Standards erfüllen müssen. Diese komplexen regulatorischen Fragen erhöhen die Kosten und verlängern die Entwicklungszeiten. Ein weiteres Problem für Hersteller sind die Anforderungen an die Marktüberwachung und Berichterstattung, die erhebliche Ressourcen erfordern und insbesondere für kleinere Unternehmen eine große Belastung darstellen können. Unentschlossenheit der Regulierungsbehörden kann zudem die Akzeptanz von Innovationen behindern und die Verbreitung neuer Technologien durch Patienten und Leistungserbringer einschränken.

- Hohe Behandlungskosten und begrenzte Kostenerstattung: Die hohen Preise für zervikale Fusionsoperationen und Implantate stellen ein Hindernis für deren breite Anwendung dar, insbesondere in Entwicklungsländern. Unregelmäßige oder eingeschränkte Kostenerstattungspolitiken in einigen Regionen erschweren den Patientenzugang zu diesen Behandlungen. Dies belastet die Krankenhausbudgets und mindert die Bereitschaft der Patienten, sich einer Operation zu unterziehen. Aufgrund des Kostendrucks entscheiden sich Ärzte möglicherweise für eine konservative Behandlung, selbst wenn eine Operation dem Patienten helfen könnte. Aus diesem Grund verzeichnet der Markt aufgrund der hohen Kosten und der Probleme mit der Kostenerstattung ein langsames Wachstum.

Marktgröße und Prognose für die zervikale Fusion:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,8 % |

|

Marktgröße im Basisjahr (2025) |

7,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der zervikalen Fusion:

Segmentanalyse nach Implantattyp

Im Markt für zervikale Fusionen wird erwartet, dass das Segment der Metallimplantate innerhalb des Implantatsegments seine führende Position mit einem Marktanteil von 61 % im Prognosezeitraum aufgrund seiner nachgewiesenen biomechanischen Festigkeit und Kompatibilität behaupten wird. Titan- und Edelstahlimplantate werden üblicherweise zur Wirbelsäulenfixierung eingesetzt. Metallbasierte Implantate sind aufgrund ihrer günstigen Ergebnisse unter Belastung die bevorzugte Wahl für die Wirbelsäulenversteifung. Laut einem Bericht der NLM vom April 2025 betrug die gepoolte standardisierte mittlere Differenz (SMD) 2,5 für Chrom und 2,0 für Titan, was auf höhere Metallionenkonzentrationen in den Implantaten hindeutet. Hohe Korrosionsbeständigkeit und Osseointegration tragen weiterhin dazu bei, dass sie von Chirurgen bevorzugt werden.

Methodensegmentanalyse

Das Segment der minimalinvasiven Chirurgie (MIS) im Methodensegment wird voraussichtlich den Markt für zervikale Fusionen dominieren, da postoperative Komplikationen seltener auftreten und die Genesung schneller verläuft. MIS-Eingriffe gewinnen zunehmend an Akzeptanz, vor allem aufgrund der geringeren Gewebeschädigung und der kürzeren Krankenhausaufenthalte. Laut einem Bericht der NLM vom September 2022 zeigte eine Analyse von 9,8 Millionen stationären größeren Operationen der letzten acht Jahre, dass etwa 11,1 % minimalinvasiv und nur 2,5 % roboterassistiert waren. Bei Wirbelsäuleneingriffen werden MIS-Techniken bevorzugt, da sie den Blutverlust und die Operationszeit reduzieren, was sowohl für Ärzte als auch für Patienten attraktiv ist. Darüber hinaus haben die Vorteile des Verfahrens die MIS längst als bevorzugte Operationsmethode etabliert.

Endnutzersegmentanalyse

Im Markt für zervikale Fusionen dürfte das Segment der Krankenhäuser als Endnutzer aufgrund hoher Operationszahlen und der Verfügbarkeit moderner Infrastruktur für stationäre Patienten dominieren. In den USA führen Krankenhäuser den Großteil der zervikalen Fusionsoperationen durch. Laut einem Bericht der NLM vom Februar 2022 hat sich die Anzahl der Wirbelsäulenoperationen innerhalb von 15 Jahren um das 2,4-Fache erhöht, und der Anteil älterer Patienten ist stetig gestiegen. Dies unterstreicht die zentrale Rolle der Krankenhäuser bei der Durchführung hochkomplexer Eingriffe. Die Zusammenarbeit erfolgt in multidisziplinären Teams, und die postoperative Versorgung findet überwiegend im Krankenhaus statt. Diese Merkmale stärken ihre Stellung zusätzlich. Die Dominanz der Krankenhäuser wird durch moderne Bildgebung, chirurgische Navigationssysteme und intensivmedizinische Ressourcen unterstützt.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segmentkategorie | Untersegmente |

Operationsart |

|

Implantattyp |

|

Chirurgischer Zugang |

|

Verfahren |

|

Endbenutzer |

|

Fusionstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für zervikale Fusion – Regionale Analyse

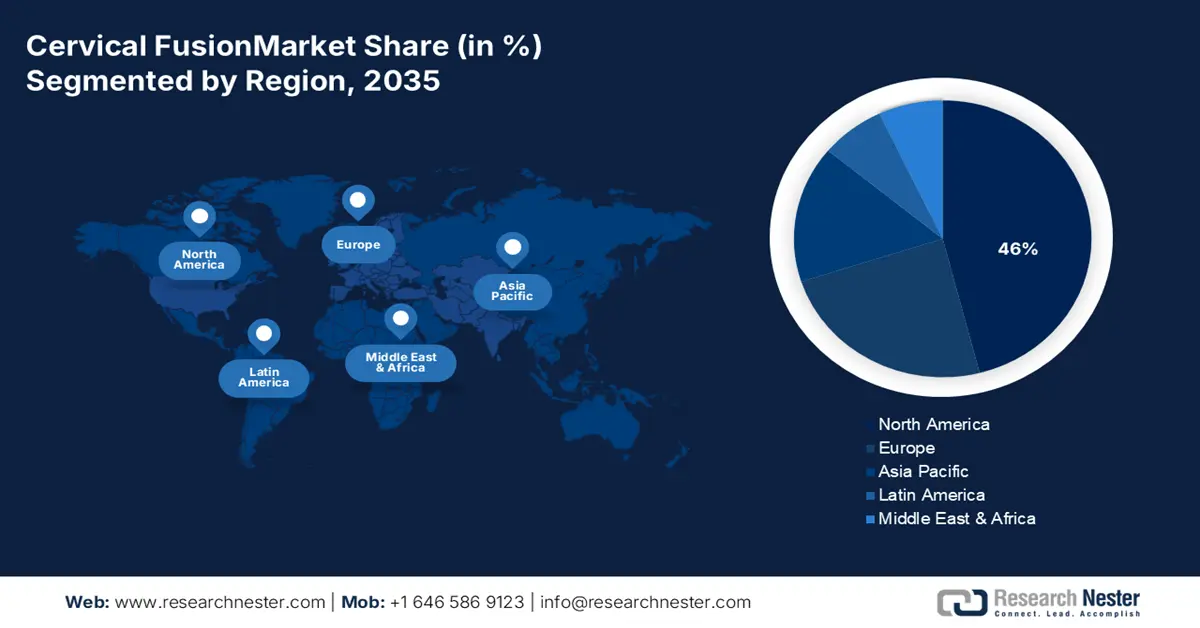

Markteinblicke Nordamerika

Der Markt für zervikale Fusionen in Nordamerika wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 46 % den größten Anteil halten. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Prävalenz von Wirbelsäulenerkrankungen sowie die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen. Laut einem Bericht von Research America vom September 2022 finanzierte die US-Bundesregierung 25 % der medizinischen und gesundheitsbezogenen Forschung und Entwicklung in den USA mit einem Volumen von 61,5 Milliarden US-Dollar. Allein die National Institutes of Health (NIH) trugen 20 % (48,9 Milliarden US-Dollar) dieser Investitionen. Diese enormen Fördermittel ermöglichen kontinuierliche Innovationen und die Entwicklung neuer Technologien für die Wirbelsäulenchirurgie und treiben so das Wachstum des Marktes in Nordamerika weiter an.

Der Markt für zervikale Fusionen in den USA wächst aufgrund verschiedener Faktoren, darunter die steigende Zahl von Wirbelsäulenerkrankungen, technologische Fortschritte in der Chirurgie und eine wachsende ältere Bevölkerung. Auf der Suche nach effektiven Behandlungsmethoden für Erkrankungen wie degenerative Bandscheibenerkrankungen und Bandscheibenvorfälle hat sich die zervikale Fusion weit verbreitet. Laut einem Bericht des US Bureau of Labor Statistics vom August 2025 werden in den folgenden Jahrzehnten jährlich durchschnittlich 8.700 Stellen für OP-Assistenten und -Techniker entstehen. Darüber hinaus tragen spezialisierte Operationszentren und gut ausgebildete Fachkräfte im Gesundheitswesen zum Marktwachstum bei. All diese Faktoren zusammen stützen den Wachstumskurs des Marktes in den USA.

Die Branche für zervikale Fusionen in Kanada wächst aufgrund der alternden Bevölkerung, des gestiegenen Bewusstseins für die Gesundheit der Wirbelsäule und neuer medizinischer Technologien. Laut einem Bericht von Statistics Canada vom April 2025 lebten in Kanada 8.108.467 Personen im Alter von 65 Jahren und älter. Diese demografische Veränderung erhöht die Nachfrage nach Wirbelsäuleneingriffen, einschließlich zervikaler Fusionen, da altersbedingte degenerative Wirbelsäulenerkrankungen immer häufiger auftreten. Dank der kontinuierlichen Investitionen in die öffentliche Gesundheitsinfrastruktur ist Kanada bestens gerüstet, um die steigende Anzahl an Eingriffen in diesem Bereich zu bewältigen.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für zervikale Fusionen im asiatisch-pazifischen Raum wird voraussichtlich bis Ende 2035 das schnellste Wachstum verzeichnen. Grund dafür ist die alternde Bevölkerung in diesen großen Ländern, die steigende Häufigkeit von Wirbelsäulentraumata und degenerativen Erkrankungen sowie die damit einhergehenden Gesundheitsausgaben, die eng mit der medizinischen Infrastruktur verknüpft sind. Laut einem Bericht des US Census Bureau vom Juni 2022 lebten schätzungsweise 414 Millionen Asiaten im Alter von über 65 Jahren – fast 20 % mehr als die Gesamtbevölkerung der USA. Die Zahl älterer Menschen in Asien wird sich in den nächsten vier Jahrzehnten voraussichtlich fast verdreifachen, was auf eine vielversprechende Nachfrage nach Wirbelsäulenbehandlungen hindeutet.

Der Markt in China wächst aufgrund des demografischen Wandels mit zunehmender Alterung der Bevölkerung, Reformen in der Altenpflege und der steigenden Belastung durch Wirbelsäulenerkrankungen. Laut einem Bericht der Volksrepublik China erreichte die Zahl der über 60-Jährigen in China im Jahr 2023 fast 297 Millionen, was 21,1 Prozent der Gesamtbevölkerung entspricht. Das Land steht vor den Herausforderungen einer alternden Gesellschaft. Diese alternde Bevölkerungsstruktur wird zu einer stark steigenden Nachfrage nach zervikalen Fusionsoperationen führen, bedingt durch die häufige degenerative Erkrankung der Halswirbelsäule bei älteren Menschen. Zusätzlich beflügelt werden die kontinuierlichen Investitionen in den Ausbau der orthopädischen Versorgung und der chirurgischen Infrastruktur in China.

Der Markt für zervikale Fusionen in Indien wächst aufgrund der steigenden Zahl von Wirbelsäulenverletzungen (z. B. durch Stürze), häufiger Rückenschmerzen und des verbesserten Zugangs zu chirurgischer und diagnostischer Versorgung. Laut einem Bericht der NLM vom Juni 2025 variierten die Kosten für die Akutversorgung von Patienten in Indien zwischen 1.383,90 USD und 9.803 USD. Diese große Spanne ist auf die regional unterschiedliche Krankenhausinfrastruktur und den eingeschränkten Zugang zu spezialisierter Wirbelsäulenbehandlung zurückzuführen. Die Bezahlbarkeit und der Zugang werden jedoch durch den Ausbau staatlicher Gesundheitsprogramme und privater Krankenhausketten schrittweise verbessert.

Länder für Exporteure und Importeure von medizinischen Instrumenten im Jahr 2023

Exporteure (Land) | Exportwert (USD) | Importeure (Land) | Importwert (USD) |

China | 12,3 Milliarden | China | 10,6 Milliarden |

Japan | 7,2 Milliarden | Japan | 6,4 Milliarden |

Malaysia | 2,7 Milliarden | Indien | 2,4 Milliarden |

Israel | 2,5 Milliarden | Südkorea | 2,3 Milliarden |

Singapur | 2,4 Milliarden | Singapur | 2,2 Milliarden |

Südkorea | 2,2 Milliarden | Hongkong | 1,6 Milliarden |

Quelle : OEC

Einblick in den europäischen Markt

Der Markt für zervikale Fusionen in Europa wird voraussichtlich bis Ende 2035 stetig wachsen. Hauptgründe hierfür sind die Zunahme von Rückenmarksverletzungen und zervikalen Läsionen bei älteren Menschen, häufig auftretende Rücken- und Nackenschmerzen sowie steigende Ausgaben für Gesundheitsleistungen mit Schwerpunkt auf Erkrankungen des Bewegungsapparates. Laut einem Bericht der NLM vom Juni 2025 verursacht eine einzelne Rückenmarksverletzung in Europa lebenslange wirtschaftliche Kosten von rund 2 bis 4 Milliarden US-Dollar. Der zunehmende Fokus auf die Wirbelsäulenversorgung wird die Nachfrage nach neuen chirurgischen Eingriffen im gesamten Prognosezeitraum decken und weiter steigern.

Der Markt in Großbritannien verzeichnet ein Wachstum aufgrund der hohen Anzahl an Wirbelsäulenversteifungen im Vergleich zu anderen Wirbelsäulenoperationen, der alternden Bevölkerung und der damit einhergehenden Zunahme degenerativer Erkrankungen der Halswirbelsäule sowie Investitionen in moderne chirurgische Geräte. Der NHS investiert kontinuierlich in modernste Operationstechnologien und Schulungen, um bessere Behandlungsergebnisse für Patienten mit Wirbelsäuleneingriffen zu gewährleisten. Diese Maßnahmen werden das Marktwachstum in Großbritannien voraussichtlich weiter ankurbeln. Staatliche Initiativen im Gesundheitswesen zur Verbesserung des Zugangs zu spezialisierter Wirbelsäulenversorgung unterstützen somit die steigende Nachfrage nach Halswirbelversteifungen im ganzen Land.

Der Markt für zervikale Fusionen in Deutschland wächst aufgrund mehrerer Faktoren: der hohen Inzidenz von Halswirbelsäulenverletzungen, insbesondere bei älteren Menschen, der hohen Prävalenz von Rücken- und Nackenschmerzen bei Erwachsenen sowie der leistungsstarken öffentlichen Krankenhausversorgung, die komplexe Wirbelsäulenoperationen durchführen kann. Laut einem Bericht der Internationalen Handelsverwaltung vom August 2025 trug der Gesundheitssektor mit Exportumsätzen in Höhe von 172 Milliarden US-Dollar (159,4 Milliarden Euro) im Jahr 2023 8,1 % zu Deutschlands Gesamtexporten bei. Dank dieser starken Exportlage ist Deutschland führend bei medizintechnischen Innovationen, insbesondere im Bereich von Wirbelsäulenimplantaten und chirurgischen Instrumenten für zervikale Fusionen.

Deutscher Markt für medizinische Geräte (2022–2025) in Milliarden USD

Kategorie | 2022 | 2023 (e) | 2024 |

Gesamtexporte | 27.1 | 30,0 | 31.0 |

Gesamtimporte | 24.0 | 25.3 | 26.0 |

Importe aus den USA | 5.2 | 5.6 | 6.0 |

Handelsüberschuss/Handelsdefizit | -2,2 | -0,7 | -6,0 |

Wechselkurse | 1.0 | 1.0 | 1.0 |

Quelle: Internationale Handelsverwaltung

Wichtige Akteure auf dem Markt für zervikale Fusion:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

Der Markt für zervikale Fusionen ist durch eine moderate Konsolidierung gekennzeichnet, wobei führende Unternehmen bedeutende Marktanteile halten. Medtronic, DePuy Synthes und Stryker dominieren den Markt und verfügen über sehr umfangreiche Produktportfolios, die sie für den weltweiten Vertrieb nutzen. Diese Unternehmen sichern sich ihren Wettbewerbsvorteil durch Fusionen und Übernahmen, technologische Fortschritte in der roboterassistierten Chirurgie und minimalinvasive Techniken. Da der Zugang zur Gesundheitsversorgung zunimmt und damit auch die Nachfrage nach Wirbelsäuleneingriffen steigt, peilen die drei Marktführer auch Wachstum in Schwellenländern an.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Ursprungsland | Geschätzter Marktanteil (2025) |

Medtronic | USA/Irland | 30 % |

DePuy Synthes (Johnson & Johnson) | UNS | 25 % |

Stryker Corporation | UNS | 20% |

Zimmer Biomet Holdings | UNS | 15% |

Globus Medical | UNS | 12% |

NuVasive | UNS | xx% |

B. Braun | Deutschland | xx% |

Orthofix | UNS | xx% |

Alphatec | UNS | xx% |

RTI Chirurgie | UNS | xx% |

K2M (Viscogliosi Brothers) | UNS | xx% |

Ulrich Medical | Deutschland | xx% |

Joimax | Deutschland | xx% |

LDR Medical | Frankreich | xx% |

Medacta | Schweiz | xx% |

Quellen : NLM, NIH, WHO, CDC, HRSA

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2024 kündigte Medtronic neue Technologien zur Verbesserung von Wirbelsäulenoperationen an. Die Neuerungen sind Teil des AiBLE-Wirbelsäulenchirurgiesystems von Medtronic, das mithilfe von Orthopädietechnik, Navigation, Bildgebung und künstlicher Intelligenz die Ärzte unterstützt.

- Im Oktober 2022 gab das Medizintechnikunternehmen Orthofix die Ergebnisse einer Langzeitstudie in den USA zu seiner künstlichen Halswirbelsäulen-Bandscheibe M6-C bekannt. Die Bandscheibe M6-C ist sicher und eignet sich gut zur Behandlung degenerativer Bandscheibenerkrankungen im Halsbereich.

- Report ID: 8140

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.